“營改增”對通信工程行業(yè)稅負的影響及建議

——以湖北武漢A通信工程公司為例

2016-08-16 07:18:04浙江長征職業(yè)技術學院會計系張其慧

中國商論 2016年19期

關鍵詞:企業(yè)

浙江長征職業(yè)技術學院會計系 張其慧

“營改增”對通信工程行業(yè)稅負的影響及建議

——以湖北武漢A通信工程公司為例

浙江長征職業(yè)技術學院會計系 張其慧

自2012年1月1日上海率先啟動營改增試點以來,交通運輸業(yè)和部分現(xiàn)代服務業(yè)開始營業(yè)稅改征增值稅。而在營改增過程中出現(xiàn)部分企業(yè)稅負不減反增的現(xiàn)象,由此使部分企業(yè)對營改增政策出現(xiàn)了一些疑惑或顧慮。本文通過對湖北武漢A通信工程公司營改增后的財務核算,以及稅負變化進行分析,探討其原因,并提出合理規(guī)避稅負的建議。

營改增 通信工程 稅負

自從2012年1月1日,上海最先在交通運輸業(yè)和部分現(xiàn)代服務業(yè)開展營業(yè)稅改征增值稅(以下簡稱“營改增”)的改革試點以來,到目前為止,試點行業(yè)也陸續(xù)增加到“3+7”(交通運輸業(yè)、郵政業(yè)、電信業(yè)和7個現(xiàn)代服務業(yè))。

“營改增”實行的最終目的在于避免重復征稅。根據(jù)相關數(shù)據(jù)顯示,從2012年試點到2015年上半年,“營改增”累計減稅4848億元。由此可見,“營改增”的成效初現(xiàn),總體上實現(xiàn)了減稅的目的,給大部分企業(yè)減輕稅負,給“營改增”的全面實施打下良好基礎。

但是,相關數(shù)據(jù)顯示,部分企業(yè)在稅改以后,按照新的政策,稅負出現(xiàn)了“不減反增”的現(xiàn)象,特別是在現(xiàn)代服務行業(yè)之通信工程行業(yè)現(xiàn)象明顯,從而引起服務業(yè)企業(yè)對“營改增”的擔憂。面對這一現(xiàn)象,我們需要思考它的成因,并積極尋求相應的解決措施。

1 “營改增”背景下通信工程行業(yè)的會計核算變化

湖北武漢A通信工程公司是一家規(guī)模較大的通信設計外包服務公司,提供的服務包括有有線傳輸、通信管道、無線室分、視頻監(jiān)控等,屬于一般納稅人。營改增前,該企業(yè)適用5%的營業(yè)稅稅率,營改增后,按6%的增值稅稅率增收增值稅。“營改增”對通信工程行業(yè)的財務會計系統(tǒng)也提出了更高的要求,如增值稅的會計核算、專用發(fā)票的取得、開具和保管以及納稅申報表和附報資料等項目要求都要比營業(yè)稅復雜,對會計人員的要求也更高,這將增加企業(yè)的人力成本和財務管理成本。

我們可以通過數(shù)學模型對該通信工程公司稅率變動的增稅效應和進項抵扣的減稅效應進行因素分解,從而希望找出“營改增”后可能導致該通信工程企業(yè)稅負增加或減少的因素。

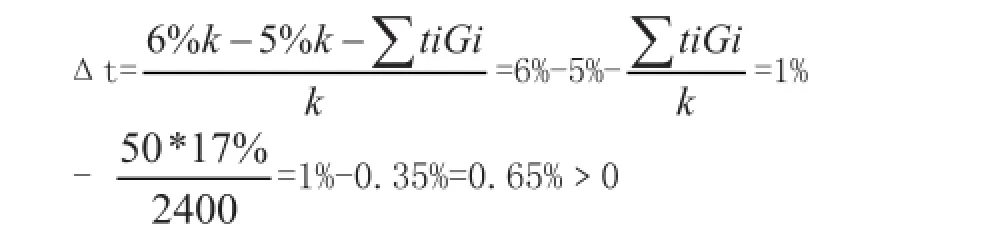

假設該通信工程企業(yè)每月的營業(yè)收入為k,“營改增”之前適用的營業(yè)稅稅率為5%,則該企業(yè)每月應繳納的營業(yè)稅為5%k;稅改后,該企業(yè)適用的增值稅稅率為6%,每月的銷項稅額為6%k。假設Gi表示該企業(yè)可實現(xiàn)進項稅抵扣的第i種外購商品的價值,ti為第i種外購商品所對應的增值稅稅率,則企業(yè)的增值稅進項稅額為∑tiGi,由此可得到該企業(yè)營改增后的實際稅負率的變動值為:

2 “營改增”對通信工程行業(yè)稅負帶來的影響

通過上述公式的推算,不難發(fā)現(xiàn),“營改增”后通信工程行業(yè)稅負是增加還是降低,主要取決于,即可抵扣的進項稅額。而相關政策規(guī)定,通信工程行業(yè)可實行進項抵扣的范圍僅限于通信器材等相關固定資產(chǎn)的采購,且能取得增值稅專用發(fā)票。

在實際中,因為通信工程企業(yè)基礎投資非常大,“營改增”之前存量固定資產(chǎn)的進項稅額沒有辦法抵扣,“營改增”后,后期的固定資產(chǎn)支出比重降低;另外,人工成本較高,大概占到企業(yè)總成本的40%及以上,在“營改增”中,人工成本不能抵扣。這幾項因素都會造成通信工程企業(yè)的稅負增加,即Δt>0的現(xiàn)象會經(jīng)常出現(xiàn)。下面通過對武漢A通信工程公司2015年的數(shù)據(jù)進行計算來說明稅負的變化。

例1:武漢A通信工程公司2015年年收入約2400萬元,發(fā)生人工費用即工資支出約1200萬元,固定資產(chǎn)支出約50萬元。假設固定資產(chǎn)支出全部可以進項抵扣(且按最大抵扣標準17%),計算如下:

例2:另一家通信工程公司(一般納稅人)年收入約600萬元,人工費支出為約260萬元,固定資產(chǎn)支出約20萬元,這些固定資產(chǎn)主要是一些電腦、打印機等辦公設備。如按照以上公式計算:

從以上計算數(shù)據(jù)很容易看出,Δt均大于0,說明“營改增”后通信工程行業(yè)的稅負都有一定程度的增加。而這個增加的主要原因在于可抵扣的固定資產(chǎn)支出占營業(yè)收入的比例過小,分別為2%和3%,人工費占營業(yè)收入的比例分別為50%和43%,占比很大的人工費支出卻不能合理地進行進項稅額的抵扣造成該行業(yè)稅負不同程度地上升。

3 思考與建議

(1)根據(jù)以上兩家通信工程公司“營改增”后稅負計算的結(jié)果可以發(fā)現(xiàn),“營改增”后對通信工程行業(yè)稅負造成的影響較為明顯,特別是一般納稅人,結(jié)果通常都會造成稅負的上升。而“營改增”對小微型通信工程企業(yè)來說可能是一大利好消息,因為稅收的征收方式是簡易征收,減輕了小微型企業(yè)的稅負,有利于小微型企業(yè)的成長,但是與一般納稅人的競爭可能會處于劣勢,而且此種征收方式并不利于小微型企業(yè)的長遠發(fā)展。對通信工程企業(yè)一般納稅人來說,稅負不降反增,容易挫傷一般納稅人的積極性,增加企業(yè)的經(jīng)營成本,不利于大中型通信工程企業(yè)(一般納稅人)做大做強。對大中型通信工程企業(yè)而言,“營改增”后,依照銷項稅額減去進項稅額的余額繳納增值稅,稅率為6%,增值稅稅率較原5%的營業(yè)稅稅率上升20%,而通信工程企業(yè)一般都是輕資產(chǎn)行業(yè),每個月可依照政策實行進項抵扣的固定資產(chǎn)并不多;相反,人力成本所占成本比重大,如上面的案例中,人力成本高達50%,而目前,員工勞務報酬并沒有納入“營改增”試點,無法取得增值稅專用發(fā)票,導致大中型通信工程企業(yè)進項稅額抵扣部分大大減少,從而增加了企業(yè)應繳納的稅款,進一步導致大中型通信工程企業(yè)稅負增加。

“營改增”以后,通信工程企業(yè)若為一般納稅人,為了降低稅負,企業(yè)必須取得能抵扣的增值稅進項稅發(fā)票,所以作為一般納稅人,在采購時,會優(yōu)先選擇從能開具增值稅專用發(fā)票的一般納稅人處采購,這就造成一般納稅人之間會開展更多的業(yè)務往來。而小規(guī)模納稅人無法開具增值稅專用發(fā)票,一般納稅人與小規(guī)模納稅人之間的業(yè)務往來會減少,業(yè)務因此受到影響。

(2)擴大增值稅抵扣范圍,實現(xiàn)增值稅徹底轉(zhuǎn)型。由于以前年度購買的固定資產(chǎn)是否允許抵扣并沒有政策先例,因此通信工程企業(yè)應當做好近期固定資產(chǎn)投資計劃并密切關注最新政策,避免由于以前年度進行大量固定資產(chǎn)投資卻不能抵扣進項稅額的損失。同時,相關政策制定者如果能夠考慮到通信工程企業(yè)的實際情況,比如針對人工費用支出的稅費抵扣做出相關規(guī)定,將人工費用也納入到增值稅管理中,才能有望降低企業(yè)稅負。另外,針對通信工程行業(yè)“營改增”過程中出現(xiàn)的稅負增加問題,可以采取政府過渡性財政補貼方式來解決。但是這種方法操作復雜,管理成本高,只是暫時的權(quán)宜之計。所以我們最終應抓住“營改增”契機,將與通信工程企業(yè)相關的行業(yè),如建筑行業(yè)、房地產(chǎn)行業(yè)及金融等行業(yè)全部納入“營改增”試點范圍,徹底打通產(chǎn)業(yè)鏈,實現(xiàn)增值稅徹底轉(zhuǎn)型,實現(xiàn)徹底消除重復征稅的目的。

(3)降低一般納稅人的認定標準。縱觀2012年開始實施的“營改增”政策,對一般納稅人的認定標準是從事應稅服務的年銷售額超過500萬元。當然,也有規(guī)定,當納稅主體達不到這個額度時,如果自身的財務會計制度很健全,且會計核算能力達到標準的,可以申請為一般納稅人,從而體現(xiàn)了政策的彈性和靈活性。如果能在政策靈活性的前提下,比如,從年銷售額上,再進一步降低一般納稅人的認定標準,對經(jīng)濟發(fā)展的促進效果可能會更好。因為降低認定標準,可以讓更多的納稅主體成為一般納稅人。當一般納稅人主體數(shù)量增加時,通信工程企業(yè)之間經(jīng)濟業(yè)務范圍更廣,選擇更多,“營改增”帶來的減稅效應才會更加明顯,最終推動企業(yè)之間的經(jīng)濟競爭。

(4)對通信工程企業(yè)的業(yè)務進行分類核算。因為“營改增”政策對不同的行業(yè)或業(yè)務設定了不同的稅率,所以當通信工程企業(yè)包含了不同稅率的業(yè)務板塊時,我們應該進行分類核算,否則,若一律從高征收,也會導致稅負的增加。

[1] 潘文軒.“營改增”試點中部分企業(yè)稅負“不減反增”現(xiàn)象釋疑[J].廣東商學院學報,2013(01).

[2] 張文春.增值稅的全球化趨勢與存在的問題[J].稅務研究,2000 (9).

[3] 葉前林,何倫志.“營改增”對會展業(yè)會計核算及稅負的影響[J].財會月刊,2015(16).

F812.42

A

2096-0298(2016)07(a)-019-02

猜你喜歡

當代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當代水產(chǎn)(2022年4期)2022-06-05 07:53:30

當代水產(chǎn)(2022年1期)2022-04-26 14:34:58

當代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當代水產(chǎn)(2022年2期)2022-04-26 14:25:10

當代水產(chǎn)(2021年5期)2021-07-21 07:32:44

當代水產(chǎn)(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26