供給側改革背景下的西部欠發達地區投資效率及優化研究

2016-08-16 12:12:34楊彬馬曉棟

西部金融 2016年6期

楊彬 馬曉棟

摘 要:避免投資效率持續下滑是供給側改革的重要內容之一。本文通過分析發現伴隨著投資率的不斷上升,近年來寧夏投資效率持續下滑。在此基礎上根據寧夏固定資產投資的主要構成,分析提出寧夏規模以上工業企業盈利能力不足,能源化工為主導的產業發展模式投資乘數效應不足以及房地產對經濟帶動效應不足,是寧夏投資效率偏低的主要原因,也是寧夏信貸資源投放效率偏低的原因所在。結合發達經濟體經驗和寧夏實際,在未來一定時期內投資依然是驅動寧夏經濟增長的重要因素,僅僅依靠提高投資率將難以為繼,避免投資效率持續下滑更加重要。并據此結合實際,基于供給側改革角度提出了優化投資結構,提高投資效率的對策建議。

關鍵詞:投資效率;產業結構;投資乘數;寧夏

中圖分類號:F830.92 文獻標識碼:B 文章編號:1674-0017-2016(6)-0044-07

2015年底的中央經濟工作會議在關于“擴大有效供給”的論述中明確提到要“提高投資有效性和精準性”,2016年5月16日中央財經領導小組第十三次會議在研究落實供給側結構性改革時同樣明確提到“保障各種要素投入獲得回報”。投資作為拉動我國經濟增長的主要力量,其貢獻不僅來自于總量的增長,更有賴于效率的提升。當前推進供給側結構性改革,著力“三去一降一補”的根本目的就在于從根源上解決近年來持續下滑的投資效率問題,這也是保持我國經濟能夠長期穩定增長的關鍵性因素。近年來寧夏投資率(資本形成率)保持快速上升態勢,自最低的40%上升到接近100%。僅以信貸投放為例,2008年寧夏貸款比GDP為116.5,而2015年這一比率為176.9,增幅超過50%。投資率的快速上升未能帶動經濟的快速增長,投資效率的下滑問題已經成為共識,作為西部欠發達地區,寧夏資源密集型產業比重高,對投資促進增長依賴程度高,探索研究投資效率相關問題意義重大。

一、投資效率的評估及變化規律

(一)投資效率的評估

哈羅德多馬模型最早涉及投資效率評估。該模型的表達式為g=s/v,其中g=ΔY/Y表示經濟增長率;s=S/Y表示儲蓄率;v=ΔK/ΔY =I/ΔY表示增量的資本產出比。該模型暗含儲蓄全部轉化為投資的假設(即S=ΔK=I)。哈羅德-多馬模型中的增量資本產出比v,其實質就是經常用到的ICOR(incremental capital-output ratio),常作為投資效率的度量指標。

借鑒哈羅德多馬模型,i=I/Y表示投資率,v=ΔK/ΔY=I/ΔY=ICOR(不考慮折舊),則g=i/v,意味著經濟增長率與投資率成正比,與ICOR成反比。由于ICOR的計算公式通常寫為:ICOR=I/△Y。因此,我們也可以將ICOR看成是邊際資本生產率的倒數。ICOR越高,則投資效率越低,反之亦然,其計算方法由于方便且效果良好而被廣泛應用。

(二)發達國家和亞洲新興工業化國家投資效率變化規律

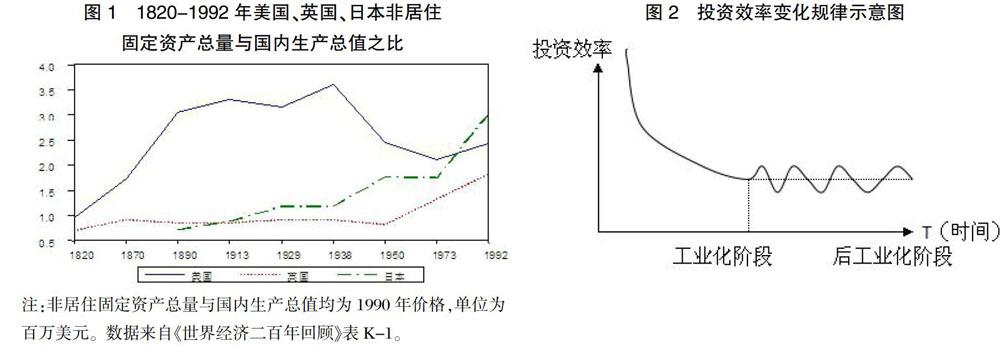

1、投資率的變化。楊格(Young,1994)比較了東亞與其他地區經濟的增長方式,發現在1960-1985年間,每一個新興工業化經濟體都經歷了投資/國內生產總值比率的顯著上升。在1960到1980年,臺灣的投資/ 國內生產總值比率上升了1倍,韓國上升了2倍,新加坡上升了3倍。這個比率的上升并不是所有經濟體的典型特征,在其他經濟體投資/國內生產總值比率則不變或下降。

2、投資效率的變化。Marcel Timmer和Bart van Ark(2000)在研究韓國和臺灣的資本形成和資本生產率時,指出在20世紀60年代,韓國和臺灣的資本產出比還處于相對美國來說非常低的水平,韓國和臺灣的資本生產率相當高。但隨著幾十年間投資不斷增加,這一資本產出比緩慢收斂于美國的資本產出比水平。到80年代后期,資本的迅速增加僅換來產出的少量增長。徐長生、陳薇薇(2006)計算了1950-1976年美國、英國、法國、原西德、日本五個國家的增量資本產出比,發現剔除掉異常值之后,五國的ICOR在總體上無明顯持續上升或下降趨勢,基本圍繞某一值上下波動。這一階段,五國大都已經完成了工業化。在以上幾個發達國家的經濟發展過程中,資本生產率在工業化階段均出現下降,當完成工業化之后,資本生產率趨于穩定,圍繞某一長期均衡水平上下波動。

綜合發達國家和亞洲新興工業化國家和地區經濟發展的經驗,我們粗略歸納:從長期來看,在工業化階段,投資效率總體上呈現長期下降趨勢;在完成工業化之后,投資效率趨于穩定,圍繞某一均衡水平上下波動。如圖所示。

二、寧夏的投資率與投資效率趨勢

(一)投資率

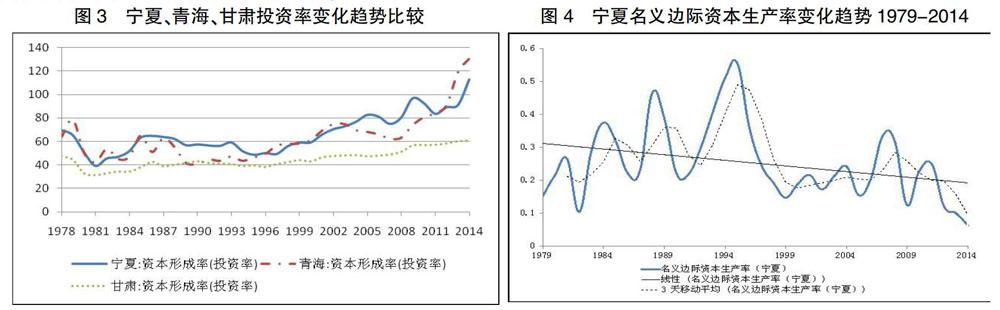

改革開放以來寧夏投資率持續上升,自最低的不足40%,已經上升至2014年的超過100%。與寧夏發展階段相似的青海省投資率基本與寧夏保持相似,青海甚至在2014年投資率達到130.44%,甘肅的投資率則相對保持基本平穩,呈現緩慢上升態勢。寧夏投資率的快速上升卻未能有效提升經濟增長率的提高,表明寧夏投資效率在此期間出現快速下滑。

(二)投資效率

本文采用ICOR的倒數,即邊際資本生產率來評估寧夏投資效率。通過數據分析顯示,寧夏名義和實際邊際資本生產率二者均顯示出長期下降趨勢,且剔除掉名義價格變化后的實際邊際資本生產率2000年以來下降趨勢明顯。

1、寧夏名義邊際資本生產率。名義邊際資本生產率=△名義國內生產總值/投資,選取1979-2014年的數據進行分析,其中投資選擇固定資本形成總額。整體來看,寧夏的名義邊際資本生產率呈現長期下滑趨勢。

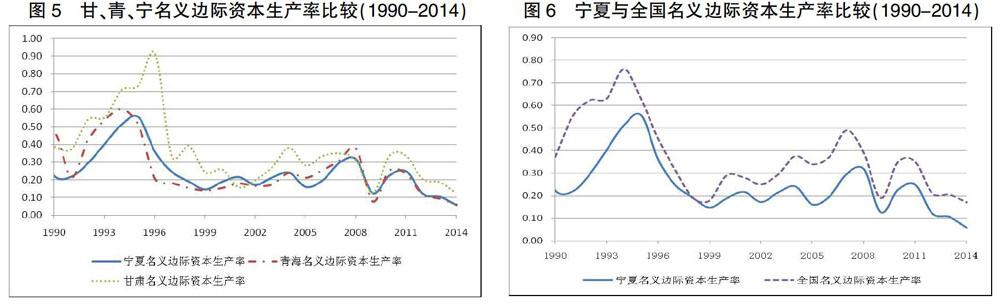

我們進一步計算全國及寧夏周邊省區的名義邊際資本生產率數據并作出比較。1990-2013年大部分時期,寧夏的名義邊際資本生產率低于全國平均水平,僅有1995-2000年寧夏的邊際資本生產率略高或基本持平于全國平均水平。2011年以來寧夏的邊際資本生產率出現大幅下滑,偏離于全國平均水平更加明顯。同甘肅、青海對比,寧夏的邊際資本生產率低于甘肅,與青海基本持平。同寧夏相似,甘肅、青海自2011年以來邊際資本生產率也出現大幅下滑,甘肅的邊際資本生產率波幅較大,寧夏和青海波幅較小,在2011年達到階段峰值后,均與全國趨勢一致快速下滑,但寧夏、青海的邊際資本生產率明顯低于甘肅。

2、實際邊際資本生產率。由于上文中名義邊際資本生產率的計算是以名義價格為準,為了更準確的估計寧夏投資效率,我們采用張軍(2005)的方法計算全國和寧夏的實際資本生產率和實際邊際資本生產率。其中:

實際資本生產率=實際國內生產總值/實際資本存量(2000=100)

實際邊際資本生產率=△實際國內生產總值/△實際資本存量(2000=100),折舊選擇9.6%,計算計算見表1。

剔除掉名義價格變動對邊際資本生產率的影響,資本生產率和邊際資本生產率的趨勢更加明顯。2001-2014年,全國和寧夏實際資本生產率和實際邊際資本生產率均呈現長期下滑趨勢。實際資本生產率寧夏始終低于全國平均水平約0.2,實際邊際資本生產率寧夏始終低于全國平均水平約0.15。2012年開始,寧夏實際邊際資本生產率與全國趨勢走向出現差異,全國基本保持平穩且略有重新提升的趨勢,而寧夏進一步下滑。

三、寧夏投資效率偏低的原因分析

固定資產投資完成額是指以貨幣表現的在一定時期內建造和購置固定資產的工作量以及與此有關的費用的總稱。它是我國計算固定資本形成總額的最基本資料來源。二者之間具有很強的相關關系,從理論上講,經過正確調整,兩個統計指標的趨勢應該大致吻合。考慮到數據的可獲得性和可比性,本文主要對寧夏固定資產投資構成進行分析1。在對2011-2014年分行業全社會固定資產投資分析中,制造業、房地產業、電力、燃氣及水的生產和供應業以及采礦業四大行業總計約占全社會固定資產投資的75%左右,是影響寧夏投資效率的主要行業(表2)。

(一)規模以上工業制造業企業盈利能力偏低

在對采礦業、制造業和電力、燃氣及水的生產和供應業規模以上企業盈利能力進行分析的基礎上,本文發現在占規模以上工業總產值85%以上的主要行業,2011-2014年企業的凈資產收益率大部分低于大型商業銀行一年期理財產品預期收益率,2014年僅紡織業和農副產品加工業的凈資產收益率大于大型商業銀行一年期理財產品預期收益率,2012-2014年,制造業的凈資產收益率連續為負值,2014年采礦業凈資產收益率由正轉負。這意味著假如該行業企業通過自有資金投資擴大生產規模,那么其投資回報率不如購買大型商業銀行一年期理財產品(見附表)。對比表2,制造業、電力燃氣及水的生產和供應業以及采礦業三大行業2011-2013年約占寧夏全社會固定資產投資的50%左右,而顯然上述三大行業的規模以上工業企業盈利能力偏低,造成投資回報率低。其中:石油加工、煉焦和核燃料加工業、有色金屬冶煉及壓延加工業、化學原料及化學制品制造業、黑色金屬冶煉及壓延加工業四個行業占規模以上工業總產值40%左右,是寧夏制造業的主導產業,2012-2013年凈資產收益率連續為負值,全行業處于虧損狀態,投資回報率自然為負值。

(二)能源化工為主導的產業發展模式導致投資乘數效應偏低

影響宏觀投資效率的根本因素可以歸結為投資乘數的大小。投資乘數指在未達到充分就業的情況下,投入一筆資金可以帶來數倍于這筆投資的國民收入的增加。投資乘數的大小取決于該產業上下游產業鏈條的長短、企業擴大再生產和增加職工收入的情況、該區域人口的邊際消費傾向等。2014年寧夏能源化工類產業規模以上企業總產值占比為61.16%3,可以說能源化工是寧夏的主導產業。能源化工產業有以下幾點特征:

1、大中型企業產值占絕對比重。統計數據顯示,按輕重工業分,寧夏重工業始終保持在全部工業總產值的80%以上;按大中小企業分,寧夏大型企業始終保持在全部工業總產值的50%以上。這與寧夏以能源化工為主導的產業發展模式匹配。能源化工企業規模效應極強,屬于典型的資本密集型產業。大型企業在獲取信貸資源方面具有天然優勢,金融機構為能源化工企業投資擴大再生產提供相對廉價資金,導致金融機構與能源化工企業相互依賴性增強,在經濟不景氣時為規避風險4,優先考慮為長期合作的大型能源化工企業提供信貸支持,使原本融資難、融資貴的小微企業更加困難。

2、由于是資本密集型產業,能源化工產業在吸納就業方面比其他產業明顯偏少。2014年寧夏第二產業就業人數占比為19.2%,而全國第二產業占比為29.9%。同時,按行業分寧夏就業人員結構,第二產業中采礦業占2%、制造業占9%、電力及燃氣占2%、建筑占6%,制造業就業人數明顯偏少。從時間趨勢來看,改革開放以來,全國第二產業就業人數占比穩步增加,從1978年的17.3%增加到2012年的30.3%,而寧夏自1995年增加到19.4%后,出現逐步下降趨勢,最低僅為16.3%。

3、產業獨立性強。能源化工產業生產所需機器設備往往具有極強的專業性,大部分采購自全國乃至全球各大廠商,與欠發達地區區域內部的其他制造商很難產生上下游采購經銷關系,從而造成投資乘數效應不足。且由于能源化工企業以大中型企業居多,在發展到一定程度后多傾向于形成原材料粗加工-產品深加工-廢料再利用的自我內部循環機制,從而實現占據整個上下游產業的相對獨立的產業集團。

能源化工產業的以上特征導致如下問題:(1)對區域內部其他產業中小微企業容易形成信貸資源擠占,在經濟下行周期更加明顯,形成能源化工產業越發展對其他產業的資源擠占越明顯、負面影響越大的惡性循環;(2)受欠發達地區設備制造發展不足以及能源化工產業設備專有性強等因素影響,對該行業進行的投資傳導至欠發達地區區域內部上下游產業不足;(3)就業人數少,即使是在經濟景氣時的投資也僅能增加數量偏少的產業內部就業人員的收入,受到邊際消費傾向遞減規律影響,對整個區域居民收入增加極其有限5。綜上所述,以能源化工產業為欠發達地區的主要投資標的必然造成投資乘數偏小,從而降低區域投資效率。

(三)房地產業投資促進經濟增長作用不足

2006-2014年,寧夏房地產業固定資產投資占全社會固定資產投資的比重由21.44%增至28.36%,投資額由94.08億元快速增至907.80億元,增幅達6.49倍。房地產業投資對于寧夏經濟增長變得至關重要。伴隨著房地產投資的快速增加,其所拉動的國內生產總值卻越來越少。房地產投資對經濟增長的效用可以分為直接效應、間接效應、衍生效應。

1、直接效應。直接效應指房地產業投資對本行業國內生產總值的影響。寧夏房地產業固定資產投資對房地產業國內生產總值的拉動作用逐年下滑。據測算,每單位的房地產固定資產投資所帶來的房地產業國內生產總值由2006年的0.27下降到2014年的0.13。這很大程度上是由于房地產的供給過快增加以及成本增加,使得房地產投資回報率出現下滑所致。

2、間接效應。間接效應是指房地產業的發展需要國民經濟中許多部門和行業提供物質資料。我國建筑成本中70%是材料消耗,發展房地產業需要建材、設備、機械、冶金、陶瓷、儀表、化塑、玻璃、五金、燃料動力等許多物資生產部門和服務行業的產品生產和勞務提供,從而拉動上游產業的發展。房地產業產業鏈長,據統計被帶動的直接和間接相關產業達60多個。根據統計,寧夏主要工業產品有:發電、焦炭、原鋁、橡膠輪胎、化肥、精甲醇、電石、水泥、乳制品、飲料酒、葡萄酒、軸承等,這意味著寧夏房地產業發展中需要的大部分產品需要采購自區外,對本地區的上游產業帶動效應不足。

3、衍生效應。衍生效應是指房地產業發展的結果,即為國民經濟許多部門和行業的發展提供了前提和場所,房地產品消費特別是住房消費是綜合性消費,波及吃、穿、用、住、行、娛樂、健身、學習、社交、享受、發展等人們生活的方方面面。寧夏城市人口密度低,2014年寧夏城市人口密度為每平方公里1253人,排全國第30名,僅高于內蒙古。餐飲娛樂及文化傳媒等相關服務行業規模效應弱,輻射不足。此外,2014年寧夏城鎮居民年人均可支配收入23285元,排全國第24名,偏低的人均可支配收入也為房地產的衍生效應發揮形成制約。

上述行業同樣也是銀行信貸投放的重點領域。統計數據顯示,截至2015年末,電力、熱力、燃氣及水的生產和供應業、采礦業、制造業以及房地產業貸款余額占全部人民幣貸款余額的46.89%,剔除掉個人貸款,上述行業貸款余額占全部人民幣貸款余額的65.30%。因此,可以說,上文所述原因一定程度上解釋了寧夏銀行業信貸投放效率偏低的原因所在。

四、供給側改革背景下的投資結構優化與效率提升

根據哈羅德多馬模型,經濟增長率取決于投資率和投資效率。根據寧夏實際,投資率已經處于歷史高位,而投資效率面臨持續下滑。要實現經濟穩定增長,就需在從供給側著力,根本上改變以能源化工為主導的產業發展模式,化解過剩產能,減少對房地產行業的依賴,逐步加大對其他比較優勢產業的投資比重,從而提升投資效率。

(一)扶持培育比較優勢產業擴大規模,促進經濟結構轉型升級

近年來寧夏一直在致力于培育葡萄酒、枸杞等立足于區域實際、具有一定比較優勢的產業。但產量偏少,產值偏小,產業鏈條短,新興產業尚無法承擔起支撐寧夏經濟增長的重任。充分分析并利用區域比較優勢,是國際貿易重要理論,也作為很多國家或地區扶持產業發展的指導理論。但因為存在規模經濟,即使欠發達國家或地區在某一產業方面具有比較優勢,由于后進入國際市場,生產規模往往小于其他國家或地區,無法實現比較優勢向競爭優勢的轉變。且由于發達國家或地區經過長時間的技術積累,相對于欠發達地區具有典型的技術優勢,從而可以生產同一產業鏈條上更具有高附加值的產品。為避免淪為原材料生產和初級加工基地,在產業發展初期,政府應通過構建產研合作機制扶持比較優勢產業發展。

(二)穩步擴大投資規模,逐步優化投資效率

根據寧夏目前所處的工業化階段,同其他欠發達地區相似,寧夏在未來一定時期內仍然將保持較高的投資率。這一較高的投資率一方面是寧夏經濟社會發展階段所決定的,另一方面也是追趕東部發達地區、實現快速發展所必須的。正如前文所述,實現技術進步、提高全要素生產率是抵消資本邊際生產率遞減的有效手段,而實現具有比較優勢的產業快速實現規模經濟和技術進步,能夠獲取國際市場競爭優勢,離不開大量的資本支持。已經存續的投資項目可能存在投資效率不高的情況,但也要避免出現投資中斷,否則將導致更大的損失出現,且大部分大型投資項目往往是中長期的。這就意味著要提高投資效率必須以增加投資規模為基礎,擴大投資規模和投資效率優化二者具有內在一致性,相輔相成。

(三)整合重組投資效率偏低行業企業,化解過剩產能,引導資金支持比較優勢產業

為實現優化產業結構,提高投資效率的目標,就需要整合重組投資效率偏低的行業企業,化解過剩產能、清理低效產能,把能源化工行業企業以及房地產企業等擠占的信貸資源騰出,進一步清理長期虧損靠信貸資金維持的僵尸企業,實現信貸資源投向更加市場化,支持有潛力的比較優勢企業發展壯大。統計顯示,2015年末寧夏銀行業金融機構人民幣貸款增加540.21億元,占同期地區社會融資規模的107.5%,社會融資規模高度依賴銀行貸款,銀行業金融機構將資金轉化為投資的效率相對較高。伴隨著我國金融市場改革不斷深化,直接融資日漸發揮更加重要的作用。2015年,寧夏企業直接融資31.65億元,僅占同期地區社會融資規模的6.3%。雖然直接融資近幾年發展較快,但占社會融資總規模的比重依然明顯偏低,具有較大增長潛力。除了發行債券、上市融資、融資租賃、股權轉讓等傳統融資模式,各類私募基金、產業投資基金,都已經越來越多的滲透到產業發展中,加大對區外資本引進來的力度,是解決資金來源問題的重要手段。

參考文獻

[1]Angus Maddison著,李德偉,蓋建玲譯.世界經濟二百年回顧[M].北京:改革出版社,1997。

[2]蔣長流.中國經濟高增長時期資本深化與資本生產率變動研究[D].華中科技大學,2007。

[3]林毅夫.繁榮的求索:發展中經濟體如何崛起[M].北京:北京大學出版社,2012。

[4]林毅夫.新結構經濟學:反思經濟發展與政策的理論框架[M].北京:北京大學出版社,2012。

[5]羅斯托著,郭熙保,王思茂譯.經濟增長的階段:非共產黨宣言[M].北京:中國社會科學出版社,2001。

[6]徐長生,陳薇薇.資本生產率的變化規律及中國資本生產率變動的解釋[R].第六屆中國經濟學年會論文,2006。

[7]張軍.資本形成、投資效率與中國的經濟增長.北京:清華大學出版社,2005。