財務重述、投資者信任及其影響研究

2016-08-26 09:41:42曹曉芳高錦萍周慧琴

財會研究 2016年4期

■//曹曉芳 高錦萍 周慧琴

財務重述、投資者信任及其影響研究

■//曹曉芳高錦萍周慧琴

財務重述的現象日益普遍,研究重述報告對資本市場帶來的負面效應也日益重要。文章從財務重述報告的歸因以及內容出發,引入心理學中的信任變量,從理論上分析財務重述的歸因和內容對投資者信任的影響以及信任變化對投資決策的影響。并基于我國財務重述報告的實際情況,對減小財務重述的損害程度提出進一步改善的意見和建議。

財務重述報告重述歸因重述內容投資者信任

自上世紀90年代開始,上市公司財務報告重述在各國的資本市場上呈現日益增長的趨勢。據Scholz(2008)1的統計研究發現,上市公司進行財務重述的數量近幾年增長了近18倍。根據本文統計,中國在2010年-2014年間,上海證劵交易所A股上市公司中457家重述公司發生了667份重述報告。財務重述是一項負面的經濟事件,GAO(2006)評估2002-2005年上市公司市值,發現公司在發布重述報告后公司市值減少了360億美元。而且,宣布財務重述還會影響公司的股票價格(Palmrose et al.2004)、提高資本成本(Haibar and Jenkins 2004)、增大訴訟風險(Jones and Weingram 1996)等。財務重述造成不良后果的主要原因之一是損害了投資者對公司經營和財務信息的信任。公司通過財務重述修正前期差錯時,重述行為不符合投資者對被投資企業及其管理的積極期望,從而會損害投資者的信任。信任一旦受損,就很難修護(Kim et al.2004)。因此,本文通過對信任的研究,探討財務重述對投資者信任的影響,為財務重述報告的編制提出一些具有建設性的建議。

一、中國上市公司財務重述現狀

(一)中國財務重述的總體現狀

本文以2010-2014年間中國上交所發生財務重述的A股上市公司的年報和季報為研究對象,通過手工搜索整理得出,2010-2012年財務重述公司數量略微下降,2012年降到3. 29%。但是,2013-2014年財務重述公司占全部上市公司的比例迅猛提升,2013年甚至達到22.40%,出現頂峰現象,究其原因可能是2012、2013年對相關年報信息的披露內容和格式準則進行修訂所引起的。財務重述仍然是不容小覷的現象,需要進行更為深入的探討。

(二)中國財務重述報告歸因披露現狀

我國財務重述制度尚不健全,披露的方法和格式并不完全規范。本文根據上交所發布的財務重述報告分析得出,目前上市公司財務重述的原因披露主要涉及兩個方面,分別是由于工作人員的疏忽和證券交易所審核或公司檢查要求。本文在Elliott(2012)2研究的基礎上,將財務重述的原因進行分類,具體為以下幾個方面:1.財務重述的內部原因:管理層的盈余操作、公司內部控制的缺陷、會計業務的復雜性,其中公司內部控制的缺陷可以分為會計人員錄入等技術問題和公司內部自查發現錯誤兩個方面;2.財務重述的外部原因:應法律法規或交易所要求、監管部門懲罰或督促導致的重述、會計準則的模糊性以及資本市場的壓力四個方面。

(三)中國財務重述報告內容披露現狀

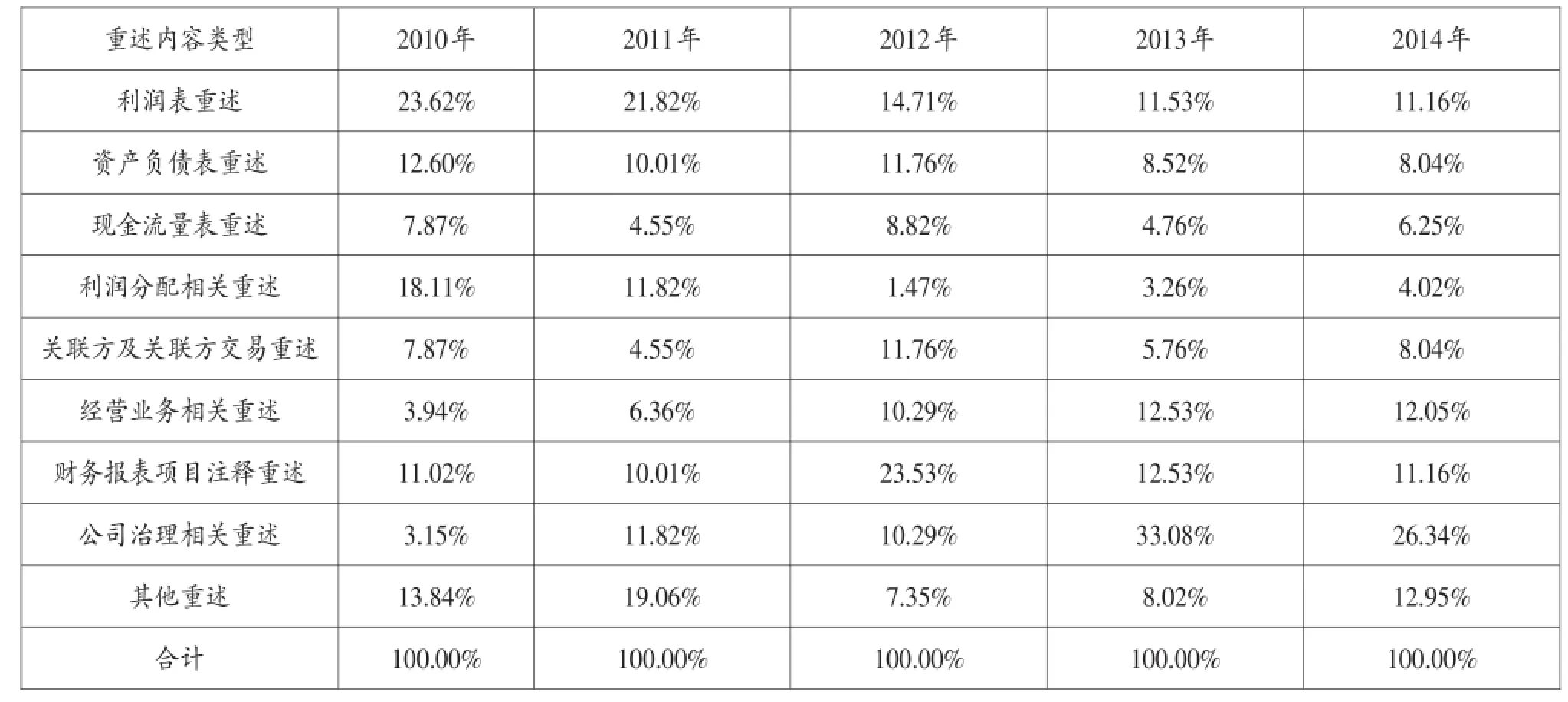

國內研究將財務重述內容主要劃分為兩個大類九個小類:1.表內數據重述。指的是涉及到財務報表的核心指標的重述,主要包括財務報告中的資產負債表、利潤表和現金流量表等。2.表外數據重述。表外數據涵蓋的范圍要大很多,主要為代表的是關聯方交易、公司治理等。表1詳細列示按以上分類方法,我國目前上交所的財務重述情況。在財務重述涉及到的內容中,名列榜首的是治理問題,2013年高達33. 08%,其次是經營業務相關重述、財務報表項目注釋重述和利潤表重述。利潤表重述2010-2014年逐年降低,這表明隨著監管嚴厲上市公司通過重述手段來操作利潤現象在下降。公司治理重述、財務報表項目注釋重述和經營業務相關重述的增多表明監管部門對表外信息的披露監管在加強,這有利于保護投資者利益。同時,上市公司利用虛報或者拖延財務報表項目相關信息的公布可能會成為盈余操作的新趨勢。

表1 國外財務重述內容分布

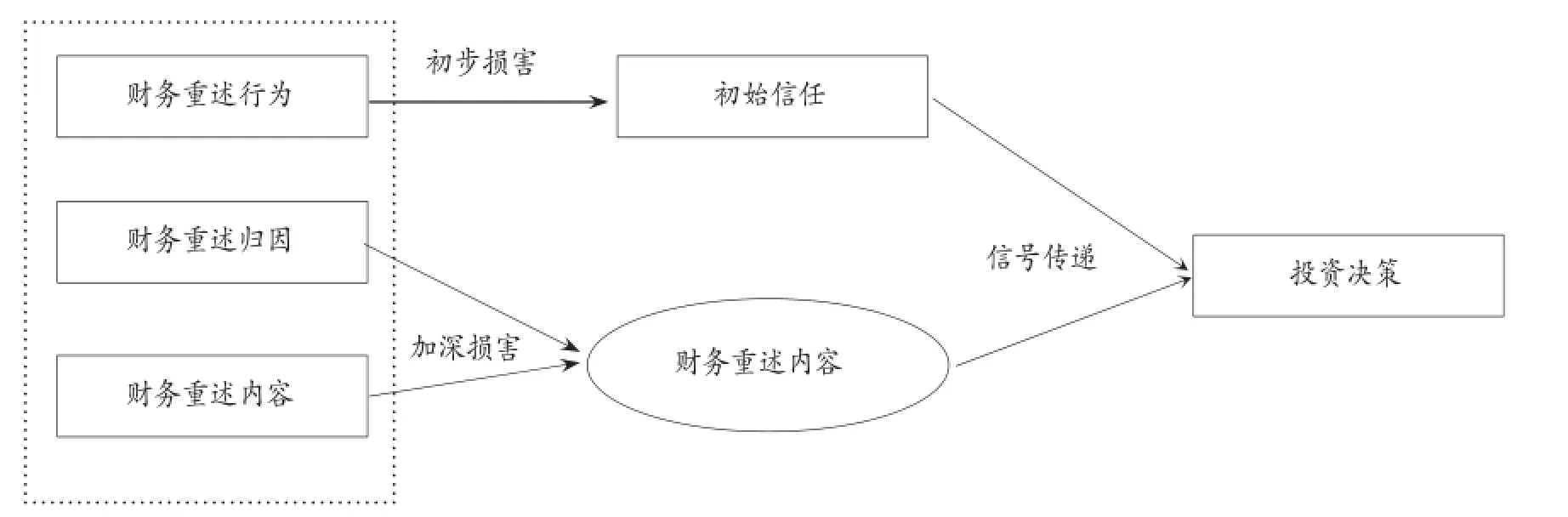

圖1 研究內容及框架

二、財務重述對投資者信任影響的理論分析

(一)投資者信任及影響因素分析

Barber(1983)3定義信任是一個動詞,它總是涉及信任主體和客體兩個方面。信任與否是主體作出的選擇。信任的主體并不是在任何時候都需要決定是否給與信任,當主體對客體給與信任時,信任主體實際上處于這樣的狀態,他既不能預測客體的行為,又無法控制客體的行為。Tomlinson and Mayer(2009)4指出信任會被感覺和認知所影響,其他人的積極期望是初始信任的基礎,而后會被公司的行為所影響。在資本市場上,投資者信任是指投資者對被投資企業行為的一種積極期望。信任產生之初,投資者會根據各種渠道收集被投資企業的信息以進行初步判斷,形成初始信任。初始信任是指投資者在缺乏對被投資企業了解的基礎上對被投資者企業作出的信任評價,投資者通過初始信任對企業進行初步投資判斷。Mayer認為信任是將自身的某種利益置于他人行為的影響之下的一種意愿,即可以認為信任者在無法感知風險的情況下,出于信任也會給予相應的投資行為,這種行為本身帶有很大的風險,未來收益情況很不明朗。當投資者擔任這樣的風險后,公司的行為與預期的期望不一致時,初始信任會被損害。

信任的產生、變化是一個過程,會受到過去或者所期望的交換的影響。信任的產生、變化也離不開信息,即被投資企業的行為特征和行為信息,如公司過去的表現怎么樣,公司的盈利狀況怎么樣等等,正是基于這樣一些信息,投資者才會信任被投資企業。此外,公司及管理者的行為會直接影響到公司的聲譽,聲譽同樣會影響投資者的信任水平,投資者獲得公司聲譽的方式有很多種,比如直接觀察和傳聞(gossip)等。投資者在進行投資決策判斷時,可以觀察被投資者的行為,且與一個聲譽較好的投資者合作,則更傾向于表現出信任行為。綜上,信任會受到客體行為(behavior)、表現(performance)和聲譽(reputation)等因素的影響,即投資者會受到被投資企業一切行為影響,逐步形成自己的信任體系。如圖1所示,本文從企業重要的信息披露方式——財務報告入手,依次探討財務重述行為、歸因及內容對信任和投資決策的影響。

(二)財務重述行為對投資者信任的初步損害

美國心理學家洛欽斯研究提出首因理論,認為人的第一印象是非常重要的,該理論認為最先接受的信息所形成的最初印象,構成大腦中的核心知識或記憶圖示,而后續輸入的信息所形成的記憶結構是會被最先輸入的信息所形成的記憶結

構所同化的,具有先前信息的屬性痕跡,強調了初印象的重要性。投資者在進行投資決策時,首先會在資本市場上收集上市公司的信息,對上市公司形成一個初步印象,這個印象并非是正確的,但卻是最具有影響力、最鮮明的,它將在未來很長的時間內決定投資者的決策判斷。前文提到,信任是對他人行為的一種積極預期,重述行為不符合投資者對被投資企業及其管理的積極預期,從而會損害投資者的信任。破壞規則或合同,未能信守承諾,并濫用職權的所有實際違反信息的共同行為都屬于損害信任的行為。初始信任的判斷構成投資者對企業的初步投資,財務重述行為損害投資者的初始信任后,進而會影響到投資者的心理判斷,改變對企業的投資決策。

(三)財務重述原因加深對投資者信任的損害

財務重述的原因可以分為內因和外因,公司進行盈余管理等原因造成財務

重述。研究表明在發生財務重述時,投資者會首先指責公司的領導者,因為他們是能夠且有能力去控制公司的組織活動,同時也包括相應的財務信息公布等。這說明在發生財務重述以后,投資者發現被投資公司以及管理者的行為是完全不符合他們的預期的,信任會被進一步損害,他們會重新考慮對被投資公司的投資,甚至轉投另一家公司。Elliott (2012)財務重述在線披露場地的研究中,通過實驗研究表明財務重述的歸因是會影響投資者信任的,進而會影響投資決策。內部控制缺陷、管理層的自利行為等內部歸因,以及應法律法規或者交易所的審查進行的財務重述的外部原因,都會在一定程度上影響投資者信任,信任一旦損害很難被修復。根據行為經濟學的首因理論可知初始信任的重要性,因此,管理投資者信任是在管理財務重述行為中必不可少的一項重要內容。

(四)財務重述內容披露不完整加深對投資者信任的損害

財務信息的不對稱有利于上市公司利用財務重述達到盈余控制的目的,因此而產生的逆向選擇問題會擴散操作行為,會增加財務重述的數量。另一方面,委托代理關系的存在必然帶來信息不對稱問題。盈余管理是管理當局希望影響利益關系人的決策,通過有目的的介入財務報告來實現其獲得自身利益目的的一種表現。Anderson and Yohn(2002)、Callen(2004)研究表明,投資者對涉及核心盈余項目(營業收入與成本費用)的財務重述反應最為強烈。因此,公司可能出于進一步盈余管理等原因對財務重述的內容進行簡化,將涉及核心盈余項目的財務重述在實際的重述報告中進行簡化,通過省略主要項目的說明,只是直接給出修改的數據,不具體進行財務重述內容的披露。財務重述內容披露不完整會損害投資者的信任。首因理論表明,財務重述行為不符合投資者預期,初始信任已被損害。管理者在意識這一損害的同時,試圖通過調整重述報告內容進行補救,把涉及核心指標的重述內容進行簡化或者直接省略,這進一步損害了投資者的信任。

三、完善財務重述報告披露的建議

(一)上市公司加強內部控制制度建設,從源頭上預防財務重述的發生

在財務重述涉及到的內容中,名列榜首的治理問題,治理問題引起的財務重述不斷增長,良好的內部控制是完善公司治理的重要保證,故加強公司的內部控制制度建設是重中之重。其次,財務重述行為會削弱投資者的信任,上市公司加強內部控制,可以從源頭上減少財務重述行為的發生。無論是內部歸因的財務重述,還是外部歸因的財務重述,要減少財務重述的發生,提高財務信息的質量,關鍵在于上市公司內部即財務報告的提供者。上市公司在初次提供財務報告時,加強內部控制建設,保證財務報告的質量,上市公司加強內部控制建設可以從如下兩個方面進行:

1.加強內部會計人員培訓。就上交所披露的財務重述報告而言,工作人員的疏忽是重要原因之一,會計人員因錄入、校對、排版、統計以及計算錯誤等技術原因,或者是會計人員對會計政策理解不夠等造成的財務重述都屬于工作人員的疏忽。因此,加強員工對新政策、新準則和新規則的學習和強化,提高公司內部會計工作人員的職業技能是減少財務重述行為的第一道防線。

2.加強內部監管。上市公司進一步建立和完善公司內部監管制度,加強會計系統的控制,建立嚴格的財務報表審計制度,且加強風險評估,提高風險管理意識,切實將內部控制落到實處,使其能夠真正發揮對財務報表重大錯報風險的預防與監督,有效降低財務重述行為的發生。

(二)重述報告中加強對財務重述原因的披露

我國財務重述制度尚不健全,披露的方法和格式并不完全規范。從各式的企業財務重述報告我們可以看出,對財務重述報表更正公告沒有具體的披露產生原因,僅僅簡要的說明是工作人員的疏忽或者是應證券交易所審核的要求。

財務重述的歸因加深對投資者信任的損害,進一步影響投資者決策。歸因的不同導致公司對重述行為的態度也會不同。Elliott(2012)在研究中認為財務重述內部歸因,管理層會主動進行道歉,并對財務重述行為負責,反之亦然。這說明內部歸因的企業會主動積極的改正錯誤,主動去更正財務重述報告,采取行動盡量減少其影響。陳凌云(2006)5研究得出主動更正型企業對年報重述的進一步說明解釋,減少了投資者的不確定性,而被動更正型企業在發布財務重述報告后,投資者的置信度較主動更正性企業來說降低的程度更為嚴重。故加強財務重述報告的原因的披露,會傳遞出一個信號,即公司的態度問題,這會在一定程度上減少財務重述對信任的損害程度。

因此,上市公司在發生財務重述時,不僅要積極主動的對相關內容進行重述,且更為重要的是在重述報告中具體披露造成財務重述的原因。如前所述,本文在Elliott(2012)的研究的基礎上,可以從內部歸因和外部歸因兩個方面具體說明發生財務重述的原因,并對相應的錯誤給與投資者一個負責任的態度,從而減少財務重述對投資者信任的損害程度。

(三)規范財務重述標準,加強財務重述內容披露的清晰化和完整化

目前,財務重述報告的披露不僅沒有統一的形式,內容上也含糊不清,甚至有一部分公司連正式的更正公告都不發布,只是在財務報表附注中簡單提一下。財務重述信息披露的不清晰會進一步加深財務重述對信任的損害。從根本上講,財務重述信息的清晰性、完整性是對信任的一個重要的衡量標準,在對信任已經損害的基礎上,模糊的信息只會加深信任的損害程度,保證財務重述信息的完整性最少能減少這一作用。其次,資本市場上存在著普遍的競爭,企業能做到信息的透明度,相較于別的企業而言做到基本的誠信。信息的透明度說明公司及其管理者的態度上的誠懇,加深投資者的好感度。

[1]Scholz,S.The Changing Nature and Consequences of Public Company Financial Restatements〔R〕.American:The Department of the Treasury Reporting,2008.

[2]W.Brooke Elliott,Frank D.Hodge,and Lisa M.Sedor. Using Online Video to Announce a Restatement:Influences on Investment Decisions and the Mediating Role of Trust〔J〕.The Accounting Review,2012,(2):513-535.

[3]Barber,B.The Logic and Limits of Trust〔M〕.New Brunswick,NJ:Rutgers University Press,1983.

[4]Tomlinson,E.C.,and R.C.Mayer.The role of causal attribution in trust repair〔J〕.Academy of Management Review,2009,(1):85-104.

[5]陳凌云.上市公司年報補充及更正行為研究〔D〕.廈門:廈門大學學報,2006.

[6]魏志華,李常青,王毅輝.上市公司年報重述公告效應研究〔J〕.會計研究,2009,(8):31-39.

◇作者信息:北京郵電大學經濟管理學院碩士研究生,

研究方向:財務管理北京郵電大學經濟管理學院副教授,研究方向:資本市場會計信息披露與審計研究

◇責任編輯:閆樹北

◇責任校對:閆樹北

F275.1

A

1004-6070(2016)04-0047-03

教育部人文社會科學研究規劃基金項目“企業財務呈報創新、擴散及資本市場效應研究”(13YJA70023)。

猜你喜歡

科學大眾(2022年11期)2022-06-21 09:20:52

現代企業(2021年2期)2021-07-20 07:57:18

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

南方人物周刊(2017年32期)2017-10-28 22:48:36

河南水利年鑒(2017年0期)2017-05-19 02:29:27

南風窗(2016年26期)2016-12-24 21:48:09

臺聲(2016年2期)2016-09-16 01:06:53

南風窗(2015年22期)2015-09-10 07:22:44

南風窗(2015年7期)2015-04-03 01:21:48