我國是否會陷入通貨緊縮

——基于菲利普斯曲線的實證分析

2016-08-31 05:09:09云南大學經濟學院張宸瑞李芳

中國商論 2016年20期

云南大學經濟學院 張宸瑞 李芳

我國是否會陷入通貨緊縮

——基于菲利普斯曲線的實證分析

云南大學經濟學院 張宸瑞 李芳

本文在對通貨膨脹和通貨緊縮的定義進行考察的基礎上,對其衡量標準進行討論,從當前國內和國際宏觀經濟形勢來看,我國受保持穩健的貨幣政策、勞動力成本上升、國際大宗商品市場回暖以及食品特別是豬肉價格的上升等四方面因素的影響,未來一年內我國將保持低速通貨膨脹,不會陷入通貨緊縮。筆者通過構建包括GDP缺口、貨幣增長率和通貨膨脹率這三個變量的菲利普斯曲線VAR模型,預測結果表明,未來一年內我國CPI增長率在2.48%左右。我國貨幣政策對物價水平的影響存在大約5個月的時滯效應,因此需要不斷完善宏觀調控框架,對我國宏觀經濟實施有效管理。

通貨膨脹 CPI 菲利普斯曲線 VAR模型

2008年金融危機以來,我國經濟增速明顯放緩,從2009年第二季度開始出現反彈,然而從2011年末開始出現下降趨勢,2015年全年6.9%的經濟增長速度更是創出新低。2013年和2014年我國的宏觀經濟目標緊緊圍繞著經濟持續穩定健康發展,與此同時保持較低的通貨膨脹水平,通貨膨脹的目標上限是3.5%。2013年我國CPI為2.6%,連續第二年低于目標值。與此同時,生產部門價格呈持續下行趨勢,自2012年3月以來PPI持續下降,CPI上漲勢頭也得到明顯遏制,2014年全年工業品出廠價格指數(PPI)和消費者價格指數(CPI)分別為-1.9%和2%。從而引發了我國經濟是否會陷入通貨緊縮的討論。

本文將通過理論和實證研究,為正確認識當前通貨狀況做出判斷。首先根據我國宏觀經濟情況對未來物價走勢進行基本判斷,然后基于Phillips曲線構建包括GDP缺口、貨幣增長率、通貨膨脹率三變量的VAR模型,對未來一年內的CPI進行預測,為判斷未來通貨狀況提供依據。

1 中國物價形勢的判斷

目前,國內將CPI維持在1%或1.5%作為判斷是否進入通縮的臨界點的觀點是不合適的。本文認為只有CPI持續為負并保持一段時間,才能在嚴格意義上判斷是否陷入通貨緊縮。盡管PPI水平從2008年底持續為負,CPI水平較低,但近年來仍然連續為正,因而不能認為我國已出現全面通貨緊縮。盡管2015年CPI增長率較低,且目前許多不利因素都在不同程度上給我國CPI 帶來下行的壓力,但在短期內,我國經濟陷入通貨緊縮的風險不大,仍然以小幅通貨膨脹為主。

首先,穩健的貨幣政策。根據貨幣學派的觀點,Friedman認為通貨緊縮始終是一種貨幣現象,因此與經濟增長相適應的廣義貨幣增速是否合理,可以作為判斷經濟是否處于通縮的重要參考。我國M2與GDP之比持續上升,說明貨幣供應量與實體經濟需求是相適應的,并且2016年央行宣布實施穩健的貨幣政策,因此可以判斷未來經濟不會陷入通貨緊縮。

其次,勞動力成本呈剛性上漲態勢。據統計,2011年15~64歲勞動年齡人口占比為74.4%,為2002年以來首次下降,2012年和2013年進一步下降,2013年該比例已降至73.9%。近年來我國出現嚴重“用工荒”,勞動力成本呈剛性上漲,而且我國城鎮單位就業人員工資累計同比增速呈現明顯上漲趨勢,因此可能造成成本型通貨膨脹,中國的通脹越來越多地顯示出成本推動型特征,工資—成本螺旋上升有可能成為下一階段中國通脹形成的原因之一。

再次,國際大宗商品市場逐漸回暖。從2016年1月起,Brent原油從底部開始回升,截止4月25日,漲幅達66%,到43美元/桶;國際黃金價格漲幅達18%至1241.7美元/盎司。一般而言,國際大宗商品常常被用作工業生產的投入品,進而成為最終產品的重要組成部分。當大宗商品價格上升時,會通過進口渠道,使進口成本增加,生產成本提高,最后導致最終產品價格上升,通過成本傳遞途徑,使得物價水平上升。因此,我國未來面臨輸入型通貨膨脹的因素。

最后,食品價格上漲將帶動CPI小幅上升。受CPI指標編制方法的限制,食品價格波動對我國CPI的影響較大,而CPI食品價格中,豬肉價格對其影響最明顯。2016年1月5日至5月6日,豬肉價格由21.5元/公斤上漲至34.88元/公斤,上漲幅度達62.23%,從而提高了CPI漲幅。

綜合以上四方面因素,未來短期內我國經濟仍將維持通貨膨脹的局面,不會陷入通貨緊縮。為印證本文觀點,以下部分運用基于菲利普斯曲線的向量自回歸模型對未來通貨膨脹率進行預測。

2 對未來物價走勢的實證分析

目前,預測通脹率主要有三種方法:Phillips曲線理論、通脹成因理論和時間序列預測理論。菲利普斯曲線作為反映通貨膨脹與經濟增長關系的經驗曲線,深刻地描述了通貨膨脹率與其他經濟變量之間的關系。由于菲利普斯曲線具有堅實的經濟學理論基礎,進而得到了廣泛應用。因此,本文以Phillips曲線為基礎,構建VAR模型,對未來短期內的物價走勢進行實證分析。

2.1 變量的選取與數據說明

本文采用2001年1月至2016年3月的月度數據進行分析,共183個樣本,所有數據來源于中經網數據庫。考慮到季節等因素影響對模型估計產生影響,因此對數據進行以下處理。

(1)通貨膨脹率:采用CPI同比數據作為當期物價指數的代理變量,并通過Census12的方法對數據進行季度調整,再用調整后的數據減去100得到當月通貨膨脹率。

(2)貨幣增長率:采用廣義貨幣M2的增長率作為代理變量。

(3)GDP缺口(GDPGAP):由統計年鑒得到的GDP統計數據是季度數據,而本文分析的是月度數據,因此運用Quadratic-match average的方法對數據頻率進行轉換,轉為月度數據;然后為消除物價水平的影響,因此用月度數據除以當月的CPI,從而得到各月實際的GDP,用Census12對實際GDP進行季節調整,消除季節影響,得到實際GDP的趨勢循環序列(realGDP1)利用Hodrick-Prescott濾波法對realGDP1提取其趨勢成分,得到趨勢序列,利用和計算出GDP缺口。

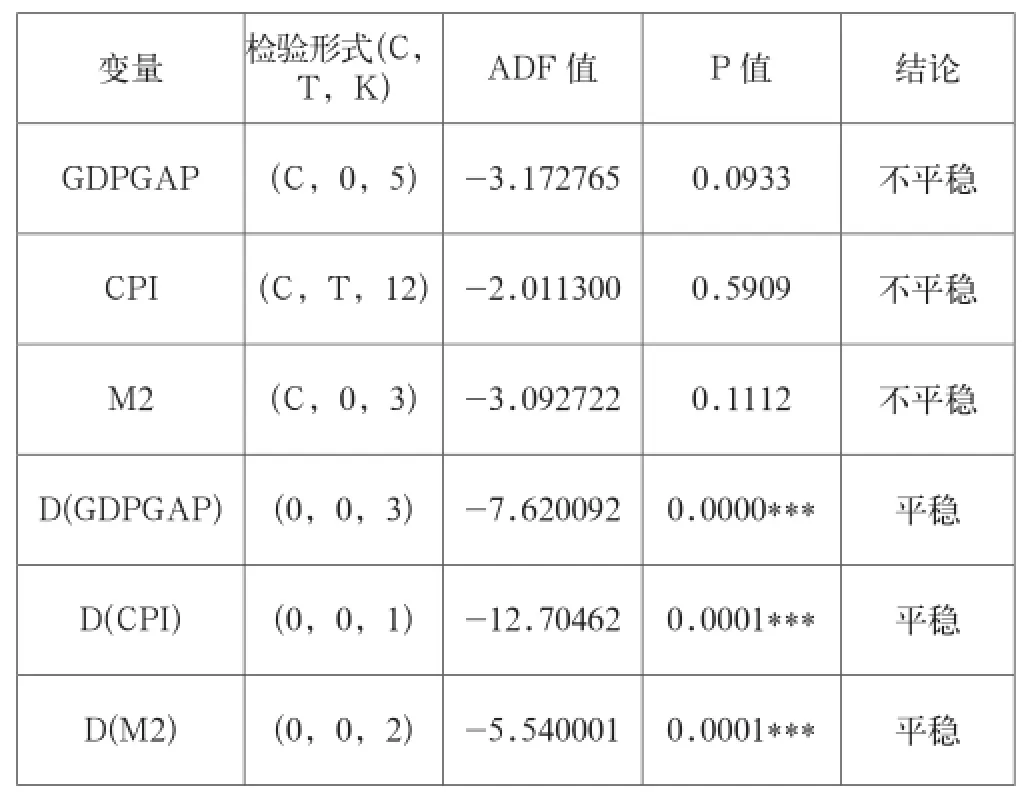

2.2 數據的平穩性檢驗

在進行計量分析之前,我們首先對各變量進行平穩性檢驗。由表1可知,根據ADF單位根檢驗發現,各變量均為一階單整序列。

表1 變量的穩定性檢驗

2.3 協整檢驗

由于GDPGAP、CPI、M2均為一階單整序列,根據協整理論,三個變量之間存在協整關系。首先應根據AIC、SC和HQ準則判斷最佳滯后階數為5,因此協整分析時,滯后階數為4。通過基于多變量的Johansen協整檢驗,運用最大特征根檢驗可以發現,在5%的顯著性水平下,CPI、貨幣供應量增長與GDP缺口存在2個協整關系(見表2)。因而直接對各變量構建VAR模型并進行Granger因果分析。

表2 協整檢驗結果

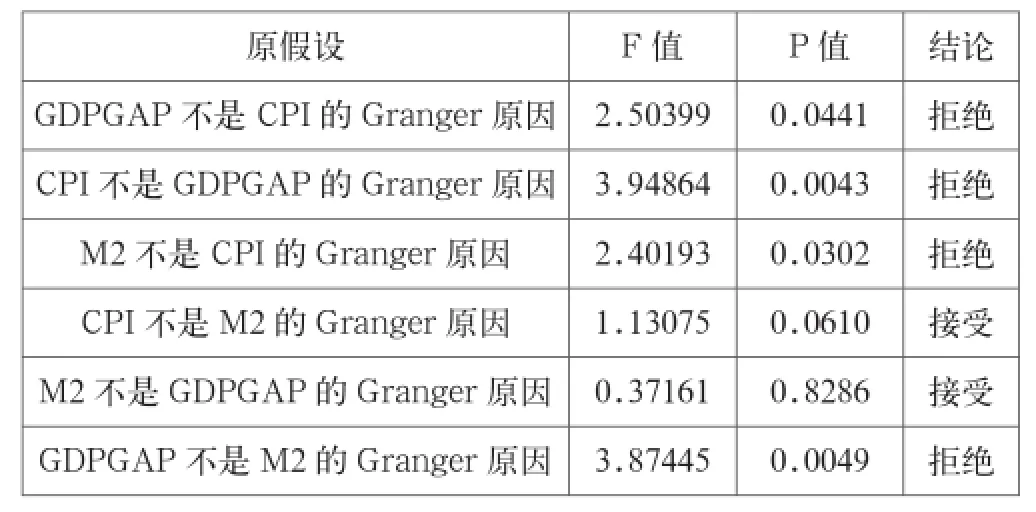

2.4 Granger因果檢驗

通過構建GDPGAP、CPI、M2三個變量的VAR模型,滯后階數為5,特征根全部位于單位圓內,因此VAR模型是穩定的,進而進行Granger因果檢驗,檢驗結果見表3。

從Granger因果檢驗可知,在5%的顯著性水平下,GDP缺口和M2是CPI的Granger原因,CPI是GDP缺口的Granger原因,而且GDP缺口是M2的Granger原因。同時可以發現,M2不是GDPGAP 的Granger原因,這符合貨幣中性理論的觀點,即貨幣供給的增長將導致價格水平的增長,但是對于實際產出水平沒有產生影響。

表3 Granger因果檢驗結果

2.5 基于菲利普斯曲線的通貨膨脹率預測

在前面分析的基礎上,本文通過借鑒Stock & Watson的研究,以Phillips曲線為理論基礎,對物價變化進行預測與判斷。以GDPGAP、CPI、M2三個變量構建VAR模型,模型形式為:

其中:p為滯后階數。預測方程為:

通過測算,未來一年內通貨膨脹率預計在2.48%上下波動,因此短期內通貨膨脹率將呈現比較平穩的走勢,可見中國經濟并不會陷入通貨緊縮。

3 結語

本文通過目前國內宏觀經濟形勢對我國未來的通貨狀況進行基本判斷,基于目前穩健的貨幣政策,供給側結構性改革的推進,經濟結構不斷得到優化,使得物價傳導渠道得到明顯修復,同時受勞動力成本上升、國際大宗商品市場回暖以及食品價格上漲等因素的影響,未來一年內我國宏觀經濟依然保持通貨膨脹,不會陷入通貨緊縮。通過構建GDP缺口,貨幣增長率和CPI增長率三變量的菲利普斯曲線VAR模型,對未來通貨狀況進行預測,結果表明,未來一年內我國CPI增長率為2.48%左右,這為之前的物價水平的定性判斷提供了依據。同時通過模型可以看出,M2對CPI的影響具有大約5個月的滯后期,也印證了貨幣政策存在滯后效應,針對物價水平的變動采取貨幣政策需要大約半年的時間才能發揮明顯作用,因此若能提高物價水平預測的準確度,則能制定相關貨幣政策,不斷完善宏觀調控框架,影響通脹預期,從而削弱貨幣政策的時滯性,對我國宏觀經濟實施有效管理。

[1] 鄭挺國,王霞,蘇娜.通貨膨脹實時預測及菲利普斯曲線的適用性[J].經濟研究,2012(3).

[2] 劉靜一,朱柏松,簡志宏.中國通貨膨脹的預測模型與實證[J].統計與決策,2013(5).

[3] Stock,J.and Watson,M.Forecasting Inflation[J].Journal of Monetary Economics,1999,44(2).

[4] 石林松,孫皓,宋平平.我國通貨膨脹與產出缺口的關系研究[J].經濟縱橫,2012(9).

F714

A

2096-0298(2016)07(b)-112-03

張宸瑞(1992-),男,云南昆明人,云南大學經濟學院碩士生,主要從事宏觀經濟與國際金融方面的研究;李芳(1992-),女,云南曲靖人,云南大學經濟學院碩士生,主要從事產業經濟方面的研究。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

今日農業(2022年14期)2022-09-15 01:44:56

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

民生周刊(2020年13期)2020-07-04 02:49:22

數學物理學報(2020年2期)2020-06-02 11:29:24

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

光學精密工程(2016年6期)2016-11-07 09:07:19

大社會(2016年6期)2016-05-04 03:42:05

核科學與工程(2015年4期)2015-09-26 11:59:03