房地產(chǎn)稅征收試點評價及完善建議

2016-08-31 05:09:10山東工商學(xué)院會計學(xué)院鐘子鳴

中國商論 2016年20期

山東工商學(xué)院會計學(xué)院 鐘子鳴

房地產(chǎn)稅征收試點評價及完善建議

山東工商學(xué)院會計學(xué)院 鐘子鳴

隨著我國經(jīng)濟(jì)的蓬勃發(fā)展,房地產(chǎn)產(chǎn)業(yè)呈現(xiàn)出勢不可擋的發(fā)展勢頭,但長期供需關(guān)系矛盾導(dǎo)致房價一直呈單邊上漲態(tài)勢,本文通過分析對比滬渝兩地房產(chǎn)稅改革的成效,對今后完善我國稅收制度提出了合理性建議,開征房產(chǎn)稅不僅能直接帶來豐厚的地方財政收入,而且還可以間接抑制房價上漲,是房產(chǎn)改革的完善之舉。

房地產(chǎn)稅 征收試點 完善建議

1 個人住房房產(chǎn)稅的征收模式

1.1 上海模式

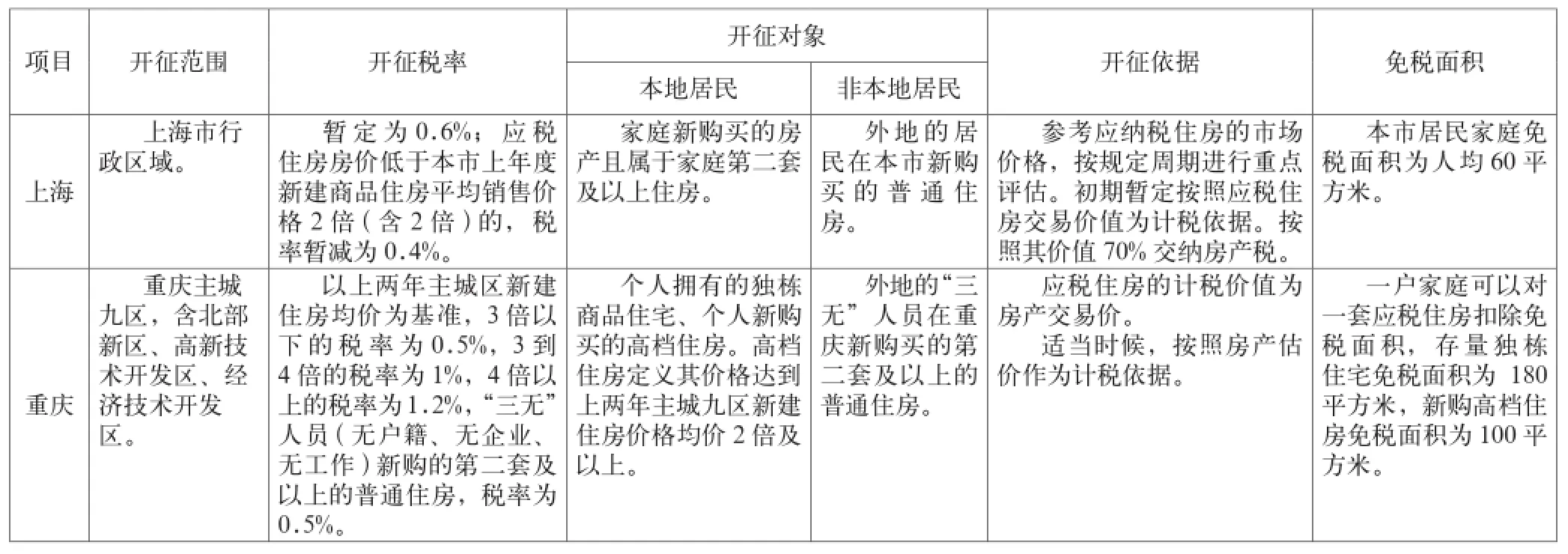

在《上海市開展對部分個人住房征收房產(chǎn)稅試點的暫行辦法》中規(guī)定,上海市個人房產(chǎn)稅征收對象為上海市家庭為主的第二套及以上房產(chǎn)或非上海居民新購的住房所有者。對其征收0.6%稅率的房產(chǎn)稅。應(yīng)稅住房每平方米市場交易價格在本市上年度新建商品住房平均銷售價格2倍(含2倍)以下的,稅率暫縮減至0.4%。計稅依據(jù)按應(yīng)稅住房市場交易價格70%計算繳納房產(chǎn)稅。本市居民新購二套住房及以上的但是合計住房人均面積小于60平方米的可以免征房產(chǎn)稅[1]。

1.2 重慶模式

在《重慶市人民政府關(guān)于進(jìn)行對部分個人住房征收房產(chǎn)稅改革試點的暫行辦法》中規(guī)定,主城九區(qū)個人新購的高檔住房、個人擁有的獨棟商品住宅、三無人員(無戶籍、無企業(yè)、無工作)新購的第二套及以上的普通住房征收個人住房房產(chǎn)稅。獨棟商品住宅和高檔住房交易每平米價格在上兩年主城九區(qū)新建商品住房成交每平米均價3倍以下的按0.5%的稅率收取;3~4倍以下的,按1%的稅率收取;4倍及以上的按1.2%稅率收取。三無人員(無戶籍、無企業(yè)、無工作)新購的第二套及以上的普通住房房產(chǎn)稅按0.5%收取稅率。在此規(guī)定施行前擁有180平方米以內(nèi)的獨棟商品住宅免稅;新購的獨棟商品住宅、高檔住房以100平方米作為免稅面積。三無人員(無戶籍、無企業(yè)、無工作)不涉及免稅面積[2]。

1.3 比較分析

根據(jù)滬渝兩市出臺的房產(chǎn)稅改革方案實施細(xì)則,不難看出,兩市根據(jù)各自不同的情況,在試點范圍、征收對象、適用稅率和免稅面積上不盡相同,為今后我國推廣個人住房房地產(chǎn)稅開征奠定了基礎(chǔ)。

2 個人住房房產(chǎn)稅實施的效果評價

2.1 上海模式

對房產(chǎn)稅改革后的財務(wù)數(shù)據(jù)進(jìn)行對比顯示,2012年上海房產(chǎn)稅總收入為92.63億元,比2011年房產(chǎn)稅總收入增長18.84億元,增長率為25.53%。2011年上海房產(chǎn)稅總收入為73.79億元,占全國稅收總收入的0.77%,而2012年上海的房地產(chǎn)稅收收入為92.63億元,占全國稅收總收入的0.88%,同比增長率為0.11%。不難看出,上海市實施房產(chǎn)稅改革后增加了政府的稅收收入。

2.2 重慶模式

通過重慶市財政局公布的數(shù)據(jù)顯示,重慶房產(chǎn)稅改革后的首個個人住房房產(chǎn)稅收入為6153.76元,截至到2011年底,重慶試點房產(chǎn)稅總收入約為1.1億元,僅占地方財政收入比例的0.28%。2011年重慶市應(yīng)納稅商品房數(shù)量為8782套,到2012年僅新增了2236套應(yīng)納稅商品房。從稅收增收來看,重慶試點房產(chǎn)稅帶來的效果并不明顯,但在調(diào)控重慶樓市上的作用卻是顯著的。據(jù)統(tǒng)計,自重慶試行房產(chǎn)稅改革后,人們對高檔商品房樓盤的訪客量也大幅下降,比同期下降了35%~55%,說明房產(chǎn)稅對抑制高檔型住宅消費產(chǎn)生了間接作用。

表1 滬渝兩地房產(chǎn)稅試點征稅要點的對比

2.3 存在的問題

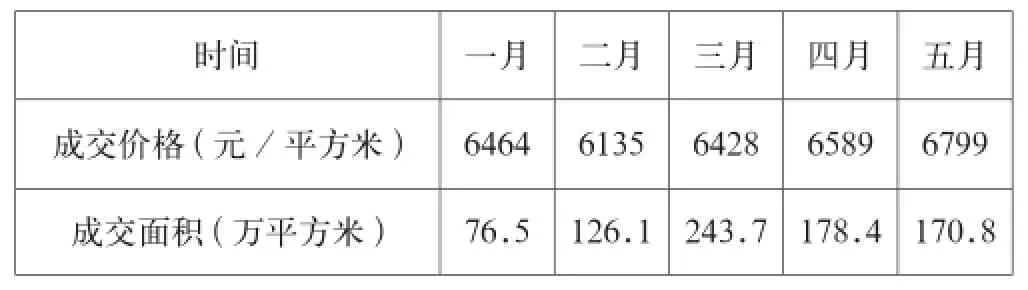

由于普通百姓對房產(chǎn)稅認(rèn)識不到位,缺少政府的消費引導(dǎo),導(dǎo)致普通百姓“聞稅色變”,紛紛趕在房產(chǎn)稅改革實施前進(jìn)行房產(chǎn)交易,進(jìn)而推高了房價,造成了房產(chǎn)市場供需的不均衡。以重慶主城區(qū)樓市的統(tǒng)計數(shù)據(jù)為例,2012年重慶房價從1月6464元/平方米漲到5 月6799元/平方米,樓盤價格漲幅達(dá)5.18%。

表2 2011年~2012年上海稅收總收入和主要稅種收入表

表3 重慶主城區(qū)2012年1~5月商品房成交趨勢圖

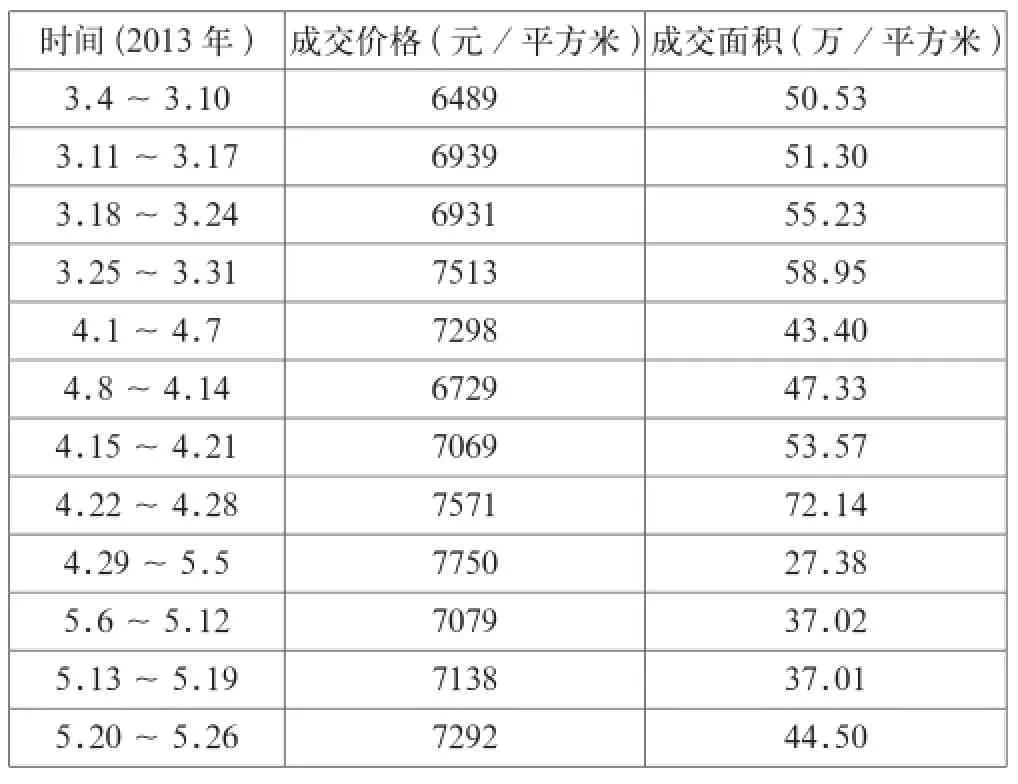

表4 重慶主城區(qū)2013年商品房成交趨勢圖

3 試點房產(chǎn)稅征收模式的完善建議

3.1 完善稅制結(jié)構(gòu)

我國目前的房地產(chǎn)稅率計算方法單一,隨著房產(chǎn)稅試點的范圍擴(kuò)大,要采用彈性化的稅率計算方法。根據(jù)不同地區(qū)的經(jīng)濟(jì)、住房特點采用不同的計算方法。比如一線城市的經(jīng)濟(jì)水平高,房地產(chǎn)征收稅率可以高一些,二三線城市的房地產(chǎn)征收稅率根據(jù)其經(jīng)濟(jì)發(fā)展水平的好壞依次降低;同一城市中,農(nóng)村住房的征收稅率可略低于城市住房;高檔住房的征收稅率略高于普通住房。不僅體現(xiàn)了房產(chǎn)稅的公平性,還能在一定程度上縮小貧富差距。

3.2 健全配套機(jī)制

(1)建立房地產(chǎn)信息登記系統(tǒng)

目前我國房地產(chǎn)稅征收采用的是重流轉(zhuǎn)、輕持有的方式,缺乏監(jiān)管力度,使持有環(huán)節(jié)的稅收征收缺失,增加了投機(jī)炒房的機(jī)會,喪失了房地產(chǎn)稅收征收的有效性。自《不動產(chǎn)登記暫行條例》正式實施后,健全了財產(chǎn)登記制度,規(guī)范了國有土地出讓制度,增加了房產(chǎn)稅的監(jiān)管范圍,但對稅率的核定仍存在困難。因此,建立健全的房地產(chǎn)信息登記系統(tǒng),以計算機(jī)為依托的房地產(chǎn)信息數(shù)據(jù)庫,不僅能夠保障政府的財政收入,而且可以規(guī)范信息使用的嚴(yán)肅性,保證房地產(chǎn)稅的完整征收。

(2)完善房地產(chǎn)評估制度

我國物業(yè)稅規(guī)定,房產(chǎn)稅征收的依據(jù)是房產(chǎn)在債權(quán)人手中的價值,即要按照年限進(jìn)行房產(chǎn)的價格評估。我國雖擁有房產(chǎn)稅征收體系,卻缺乏專門的房產(chǎn)稅評估機(jī)構(gòu),更沒有完善的管理和評估機(jī)制,大大降低了房產(chǎn)稅實施的有效性。因此,必須建立一個多部門參與的專業(yè)評估機(jī)構(gòu),以房地產(chǎn)信息數(shù)據(jù)庫為基礎(chǔ)進(jìn)行評估,不僅要制定完善的評估標(biāo)準(zhǔn)和指標(biāo),而且要配有評估報告的審查體系及報告爭議的仲裁制度,即業(yè)主有權(quán)向評估機(jī)構(gòu)進(jìn)行申辯,并修改評估結(jié)果,體現(xiàn)了公平性原則。

3.3 提高監(jiān)督機(jī)制

(1)加強(qiáng)課稅雙方的有效溝通

有效地征收房產(chǎn)稅必須要得到納稅人的支持。一方面納稅人缺乏正確的納稅意識,質(zhì)疑稅收使用的公平性,另一方面,征稅人在課稅過程中得不到納稅人的支持和理解,征稅成本居高不下。因此,在房產(chǎn)稅收改革的過程中,要建立透明的稅收信息,讓納稅人能夠通過正式渠道全面了解課稅的必要性,培養(yǎng)納稅人自覺的納稅意識。加強(qiáng)課稅雙方的有效溝通,提高普通百姓對稅收制度的信任度,有利于財政收入的穩(wěn)定增加。

(2)提高政府監(jiān)管水平

目前我國的房地產(chǎn)稅有效管理的成本過高,不僅會造成納稅的不公平,而且還易造成稅收的流失。首先,要增強(qiáng)政府的監(jiān)管力度,打擊偷稅漏稅行為,以系統(tǒng)化的觀點指導(dǎo)房產(chǎn)稅改革,加強(qiáng)部門的監(jiān)管可以優(yōu)化房產(chǎn)稅改革的各個環(huán)節(jié),防止稅收損失。其次,要嚴(yán)懲稅款拖欠抗交。房產(chǎn)稅的上交是納稅人應(yīng)盡的義務(wù),要加大監(jiān)管力度,一旦出現(xiàn)拖欠抗交稅款行為,要采用相應(yīng)措施,如不償清稅款無法進(jìn)行房產(chǎn)轉(zhuǎn)移或繼承等,讓納稅人自覺按時繳納稅款,以降低稅收管理成本。

[1] 上海市開展對部分個人住房征收房產(chǎn)稅試點的暫行辦法[EB/OL].上海市國家稅務(wù)局網(wǎng),http://www.tax.sh.gov. cn/,2011-01-27.

[2] 重慶市人民政府關(guān)于進(jìn)行對部分個人住房征收房產(chǎn)稅改革試點的暫行辦法[EB/OL].重慶市人民政府網(wǎng),http://www. cq.gov.cn/,2011-01-27.

[3] 徐壯.完善房地產(chǎn)稅政策的幾點建議[J].稅務(wù)研究,2004(4).

[4] 段素從.加快房地產(chǎn)稅制改革促進(jìn)房地產(chǎn)市場健康發(fā)展[J].中外企業(yè)家,2011(7).

[5] 曾廣利.淺析我國房地產(chǎn)稅制改革及其完善[J].時代金融,2011 (7).

F211

A

2096-0298(2016)07(b)-150-03

鐘子鳴(1994-),漢族,山東乳山人,山東工商學(xué)院會計學(xué)院本科生,主要從事資產(chǎn)評估、財務(wù)管理方面的研究。

猜你喜歡

環(huán)球人文地理(2022年8期)2022-09-21 03:49:42

意林·全彩Color(2019年11期)2019-12-30 06:08:38

金橋(2019年10期)2019-08-13 07:15:20

重慶行政(公共人物)(2018年5期)2018-11-06 07:42:18

重慶文理學(xué)院學(xué)報(社會科學(xué)版)(2017年5期)2017-10-23 01:30:02

今日重慶(2017年5期)2017-07-05 12:52:25

領(lǐng)導(dǎo)決策信息(2017年13期)2017-06-21 10:10:39

領(lǐng)導(dǎo)決策信息(2017年10期)2017-05-17 04:49:01

領(lǐng)導(dǎo)決策信息(2017年9期)2017-05-04 04:04:50

北京教育·高教版(2016年6期)2016-06-30 09:21:53