特定環境下的IPO審計風險與識別

2016-08-31 10:01:54李倩

中國鄉鎮企業會計 2016年4期

李倩

特定環境下的IPO審計風險與識別

李倩

摘要:IPO審計存在著有別于上市公司常規年報審計的特殊風險。特別是就近年頻繁出現的IPO審計失敗來說,其特殊風險一定程度上體現在IPO企業內外部環境的特殊性上。中注協近年就“特定行業審計”進行了多次風險提示,其中包括本文的分析對象“萬福生科”所在的農產品行業。文章以萬福生科IPO審計為例,對其特定環境下的IPO審計風險進行分析,并提出了相關風險識別的方法與建議。

關鍵詞:IPO審計;審計風險;行業環境;萬福生科

IPO審計有別于上市公司常規年報審計。IPO階段注冊會計師除負責三年一期的年報審計外,還需進行盡職調查、改制重組輔導以及財務規范輔導等工作。而以上各階段的工作,均需要注冊會計師對被審計單位的內外部環境進行全方位、多角度的了解。當IPO企業所屬行業以及企業內部存在著特定的環境風險時,其審計風險與難度也會隨之加大。從中注協近年對農業類、金融類、煤炭類等行業的審計風險提示內容中不難發現,以上特定行業的審計風險點多由其行業特性引起。本文以農業上市公司IPO審計風險為研究內容,以萬福生科為例,從審計主體與審計客體兩個方面就其特定環境下的IPO審計風險的識別加以探討。

一、萬福生科案例背景

湖南萬福生科農業開發股份有限公司由龔永福夫婦于2003年設立。2011年在深圳證券交易所創業板掛牌上市,審計機構為中磊會計師事務所。該公司為稻米深加工企業,其主營業務產品有:精加工大米、大米結晶葡萄糖、高麥芽糖漿等淀粉糖系列產品。

萬福生科在登陸創業板不到一年就被發現其業績造假、欺詐上市,成為創業板欺詐上市第一案。主要造假手段有:虛構上下游,通過現金流的體外循環創造收入;虛增預付賬款、在建工程,消化轉移虛假收入。而中磊會計師事務所作為萬福生科的審計方,由于IPO審計階段審計程序缺失、審計證據獲取不充分、未能勤勉盡責,而導致審計失敗。主要問題為:未能充分了解被審單位及其環境;函證、監盤程序在執行過程中流于形式。對于以上注冊會計師執業失職的認定,最根本的問題始于注冊會計師對于此次IPO審計的內外部環境風險評估的不到位。下文將從IPO審計客體、IPO審計主體兩個層面進行剖析。

二、IPO審計客體存在的風險

(一)內控缺失的風險

根據《首次公開發行股票在創業板上市管理辦法》規定:發行人內部控制制度應健全且被有效執行,能夠合理保證公司財務報告的可靠性、生產經營的合法性、營運的效率與效果。而現實中,我國民營上市公司家族成員長期占據要職且大股東一頭獨大的普遍現象,使得企業內部控制變成了表面文章。萬福生科作為典型的由個體作坊發展成股份公司的擬上市公司,創始人龔永福與妻子楊榮華獨占80.38%的股權,在公司有著絕對控制權和決定權。面對這種帶有“夫妻店”性質的擬上市公司,審計人員必須重視其可能存在內控天然缺失的風險。遂通過進一步分析,筆者通過對萬福生科招股說明書等資料的了解,認為其在采購、合同簽訂、資金流控制這三個主要的控制點存在內控缺失之嫌。

1.采購控制風險。公司采購糧食一般是通過糧食經紀人和農戶送貨上門兩種渠道。在招股說明書中我們可以發現,萬福生科對于不同地區、不同糧食經紀人以及不同農戶的采購價格是有很大的隨意性的,其中并沒有披露公司在采購價格以及票據管理上是否存在相應的內控措施。

2.合同控制風險。公司在合同的簽訂和執行上僅是流于形式。據披露,萬福生科與客戶簽訂的銷售合同其格式統一,約定內容較為簡單,不存在“量身訂做”的合同。萬福生科解釋這主要是由于公司產品均為標準化產品,不存在客戶對產品提出特殊要求而專門生產的情況。但是招股說明書中也提到,公司有相當一部分合同是“即簽即執行”的,而且執行數量并不一定是按照合同約定的數量,可能會出現客戶臨時增加或減少采購量的情況。然而對于這種較經常性的狀況,萬福生科卻沒有與客戶簽訂補充書面合同的規定,而是根據雙方的口頭約定,對其進行調整。

3.資金流控制風險。萬福生科大量的“個人結算”業務給其內控帶來很大的挑戰。公司的采購對象和銷售對象中農戶和個體工商戶占多數。向農戶采購時,往往是由采購人員直接帶著現金與農戶進行交易,超過5000元的公司則直接打款到農戶的個人賬戶上。而在銷售環節,有些客戶是直接在公司的POS機上進行刷卡支付貨款的。可以說資金流如此的進出是很難監控其流入的源頭和流出的方向的。

(二)農產品行業經營風險

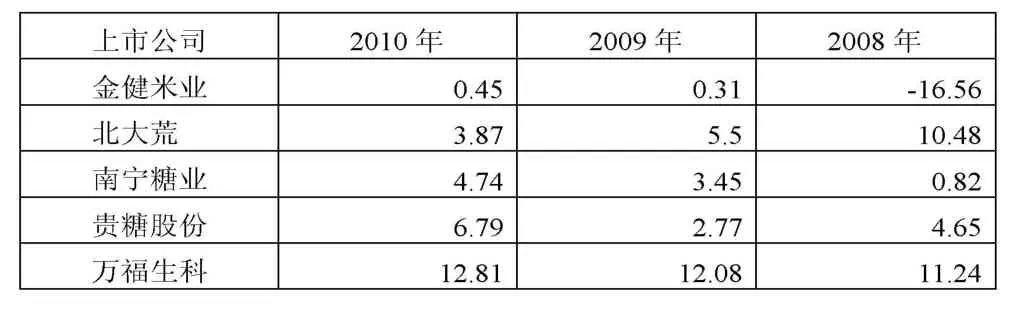

萬福生科所屬農業行業利潤普遍較低,同行業、業務構成類似的上市公司有北大荒、金健米業、南寧糖業、貴糖股份。以2010年為例,北大荒和金健米業的營業收入分別是92.28萬元和12.52億元,凈利潤分別是3.6億元和564.04萬元,凈利率分別為3.87%和0.45%;而同期萬福生科的營業收入為4.3億元,凈利潤為5,555.4萬元,凈利率竟高達12.92%。通過對比同行業幾家上市公司,萬福生科存貨畸高不下,低周轉率導致其營運能力不佳,且產品也并無特色,但是卻能保持著很好的盈利能力,它是怎樣做到的?

表1:2008年—2010年同行業五家上市公司凈利率情況表單位:%

(三)創業板市場特有的環境風險

1.管理層舞弊風險

首先,創業板上市公司由于起步晚、規模小,創立初期一般都是少數幾個人組織發起,發起人之間多為親屬朋友關系,股權集中,缺乏有效的制約機制,往往缺乏職業經理人,管理層舞弊風險大。而同時,選聘審計的決定權又在公司管理者手中,此時注冊會計師面對財務舞弊,確有會被管理者的種種手段所蒙蔽?還是注冊會計師本身會迫于業務壓力而讓步妥協甚至同流合污?其次,創業板上市公司高市盈率、高估值反映出市場對創業板公司業績高成長性的預期。為了滿足市場預期,保持高股價,管理層舞弊動機就此形成。最后,創業板市場退市機制的模糊性,致使舞弊成本變低,增加了管理層舞弊風險。根據《創業板股票上市規則》規定:公司重整計劃執行完畢,可撤銷退市風險警示。這一規定給創業板上市公司財務舞弊留出了自救的“后路”。

2.成長性鑒定風險

創業板上市公司成長性鑒定存在風險。根據《首次公開發行股票在創業板上市管理暫行辦法》規定:保薦發行人發行股票并在創業板上市,應當對成長性進行盡職調查和審計并出具專項意見。萬福生科是一個稻米深加工企業,其主營業務產品是精加工大米、大米結晶葡萄糖等淀粉糖系列產品。招股說明書顯示,目前萬福生科擁有3項發明專利、11項實用新型專利、多項非專利技術。其中有兩項專利與中南林業科技大學共享。但招股說明書中同樣披露,萬福生科員工的構成中碩士學歷1人,本科學歷22人,有近300人是高中及以下學歷。員工學歷一定程度可以反映其科研能力,萬福生科如此的員工構成,更像是一個傳統的勞動密集型企業,而非創業板所定義的高成長、高科技企業。缺乏科研人員的萬福生科,其成長性存在較大的風險。

三、IPO審計主體存在的風險

(一)注冊會計師能否保持獨立性的風險

1.IPO委托關系復雜存在利益牽絆。在對擬上市公司進行IPO審計時,注冊會計師需要與保薦機構、律師事務所、資產評估事務所等合作,其中就存在著復雜的委托代理關系以及利益關系。而在我國資本市場,保薦機構在企業IPO過程中是成敗與否的關鍵方,也是推動擬上市公司IPO進程的牽頭羊。注冊會計師作為IPO過程的審查、鑒定者,種種他方利益的壓迫導致注冊會計師在IPO審計中的話語權很少。另一方面,企業的IPO往往會影響到所在地方政府的地方經濟,此時就有可能產生尋租行為,多方利益牽絆對IPO審計工作造成困難。

2.注冊會計師可能存在自我評價。在企業IPO過程中,一般要經歷盡職調查并確定改制方案、架構重組并設立股份公司、股份公司運行及上市輔導、證監會審核、交易所掛牌上市五個階段。不同階段注冊會計師扮演的角色、肩負的責任不同。例如:盡職調查階段注冊會計師需要對企業財務進行改制輔導,進入股份公司期間除對日常財務核算輔導外,還需進行期間審計。如此一來,由于注冊會計師扮演“角色”過多,一定程度上就存在了“自我評價”的風險,那么其審計結論的公信力與可信度就有可能會受到影響。

(二)審計技術可能存在缺陷的風險

1.農產品行業資產評定時的盤點技術缺陷。萬福生科的資產絕大部分是購置的糧食存貨。首先,據萬福生科招股說明書顯示,其糧食儲存地分散在多地,既有湖南省內的湘潭、德化、桃源等地的固定糧倉,也有外省糧食采購地的臨時糧倉,盤點地點過于分散;其次,萬福生科采購糧食無固定供應商,通常是農戶送貨上門或是通過當地的糧食經紀人,故采購價格高低不等,起伏較大,對于存貨價值是否公允判斷難度大;最后,由于糧食的特殊屬性,其自身就存在盤點困難,通常的審計技術是通過“體積法”“面積法”來測量存放數量,但同體積存貨內部質量是否相同,當前經濟有效的審計技術還難以解答。

2.創業板上市公司成長性鑒定技術缺陷。創業板對上市公司的定位是“七新”、“三高”,由于“高新”行業容易出現生僻的業務領域,保薦人容易受到專業領域知識匱乏的限制。此時對擬上市公司的成長性、創新性就難以準確判斷。注冊會計師在同樣缺乏專業領域判斷力的情況下,同樣也會造成其成長性和自主創新能力的評價不客觀的風險。而面對萬福生科這種看起來并無太多“特色”可言卻要在創業板上市的公司,注冊會計師能否全面了解稻米深加工行業的前景、核心技術、創新能力等也是存在難度和風險的。

3.小散客戶函證技術失效的缺陷。函證是審計工作中獲取和評價審計證據的重要技術手段。然而,針對萬福生科這種上下游客戶多為小、散客戶的擬上市公司,對客戶的函證往往難以得到回復。即使注冊會計師能找到客戶,客戶給予回函,注冊會計師也得不到相關原始憑證,以確認其真實性。此時通過函證獲取的審計證據其可信度就大大降低了。

四、風險應對建議

(一)充分了解行業環境

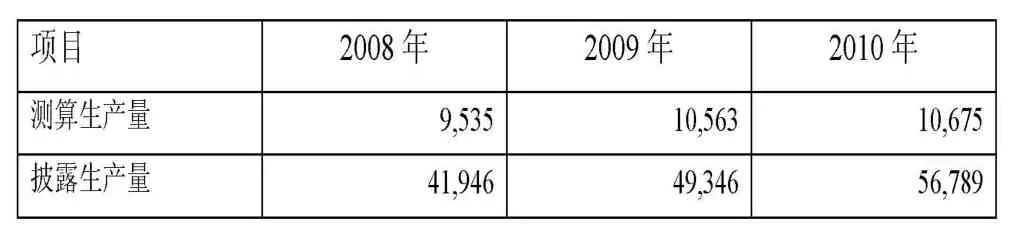

在對萬福生科的IPO審計過程中,注冊會計師對于稻米深加工行業的行業環境、生產技術特點等缺乏充分了解。例如,萬福生科在招股說明書中介紹,公司利用稻谷加工后的碎米來生產淀粉糖。那么筆者按照行業一般標準來幫注冊會計師算一筆賬:根據萬福生科招股說明書顯示,2008年到2010年期間,公司采購稻谷數量為151,343噸、167,678噸、169,447噸。假設這些稻谷全部用來加工生產,按照7%的碎米率,那么可產生碎米分別為10,594噸、11,737噸、11,861噸。且萬福生科在招股書中也表示其碎米多為生產余料,外購極少。2010年1月萬福生科當時的副經理曾在采訪中提到,萬福生科每噸碎米可分別加工出麥芽糖漿和蛋白粉900公斤和120公斤。依據此水平,可以推算出公司在2008年到2010年期間,可以分別生產麥芽糖漿9,535噸、10,563噸和10,675噸,分別生產蛋白粉1,271噸、1,408噸和1,423噸。然而萬福生科在招股說明書中卻披露其2008年到2010年期間麥芽糖漿產量為41,946噸、49,346噸、56,789噸,蛋白粉產量為5,878噸、9,180噸、10,191噸。這與我們按照行業標準測算出的數據相差甚遠。見表2,表3。

表2 2008年-2010年萬福生科麥芽糖漿產量測算差異比較單位:噸

(二)事務所通過建立行業數據庫應對行業風險

在風險導向審計下,建立行業數據庫,是應對行業審計風險的有效辦法之一。事務所通過建立行業數據庫,進行行業內對比,可以進行審計風險導向分析,從而更好地了解行業風險、應對行業風險。但是,實務中我國的內資所往往更側重審計業務過程中的合理性和完整性,而對審計背后支撐的數據基礎資料關注度還遠遠不夠。

表3 2008年-2010年萬福生科蛋白粉產量測算差異比較單位:噸

2014年3月19日中注協印發了《關于做好注冊會計師行業經濟數據庫部署實施工作的通知》,具有證券資格的會計師事務所可以免費使用注冊會計師行業經濟數據庫。中注協這一重要舉措,確實彌補了多年以來內資所在行業數據庫方面的空白。由于中注協提供的行業數據庫剛剛建立,實務中對其應用和重視程度目前還無從知曉。但從對數據庫已了解到的情況看,其中還存在一些需要事務所日后根據自身情況來不斷完善和改進的問題。其中,中注協提供的經濟數據包含宏觀經濟數據、行業數據、公司數據以及金融數據,對于行業技術現狀、現行戰略分析等描述性統計還有待補充。事務所在中注協提供的行業數據庫的基礎上,可以考慮自行補充、建立事務所內部的行業數據庫。一方面,可以從經濟數據、行業技術、競爭情況等多方面進行完善,不僅有相關數據的統計,還要有相關描述性統計。另一方面,在條件允許的情況下,應該將行業已發現、已存在的審計案例、審計風險進行歸類,建立舞弊模型,納入行業數據庫中。這些建議在具體執行過程中,需要具有審計、統計以及計算機背景的專業人才來完成。但以我國目前內資所現狀來看,激烈的競爭環境,并不具有吸引力的薪酬待遇,致使會計師事務所人才流失嚴重,聘請專業人士建立數據庫的成本更是難以承受。雖然就現狀來看,事務所內部建立完善的行業數據庫的可行性并不高,但這必然會是我國審計行業未來的發展方向。

參考文獻:

[1]趙保卿,郝亮.延伸審計在IPO審計中的運用[J].財務與會計,2013(1):60-62.

[2]余玉苗.行業知識,行業專門化與獨立審計風險的控制[J].審計研究,2004,5:63-67.

基金項目:

福建省教育廳2016年社科項目課題“服務創新視角下福建省旅游企業內部控制研究”子課題“內部控制環境影響與作用研究”階段性成果。

作者單位:(廈門大學嘉庚學院)