國外巨災保險風險證券化的經驗與啟示

2016-09-09 07:22:47楊琳蘋中國保險監督管理委員會重慶監管局胡偉輝重慶工商大學經濟學院

上海保險 2016年8期

楊琳蘋 中國保險監督管理委員會重慶監管局胡偉輝 重慶工商大學經濟學院

國外巨災保險風險證券化的經驗與啟示

楊琳蘋中國保險監督管理委員會重慶監管局

胡偉輝重慶工商大學經濟學院

保險市場借助資本市場分擔巨災保險風險,即巨災保險風險證券化。這類被歸為保險連接證券(InsurancelinkedSecurities)的產品已成為國外保險業成熟的風險管理工具和資本市場重要的投資品種。在“新國十條”提出建立巨災保險制度的背景下,國外巨災保險風險證券化的經驗對我國建立多層次巨災風險分擔保障機制有重要參考價值。

一、國外巨災保險風險證券化現狀

按照國際上的通常分類,國外巨災風險管理工具主要包括巨災債券、巨災期權、巨災期貨、巨災互換、或有資本票據、巨災權益賣權、行業損失擔保和“側掛車”等。目前,發展較好的產品僅有巨災債券,另外還有芝加哥商交所(CME)于2007年3月基于CHI指數(CarvillHurricaneIndex,是由私人保險公司Carvill公司針對特定颶風所計算的巨災指數)推出的颶風期貨。

(一)巨災債券帶動巨災保險風險證券化加速發展

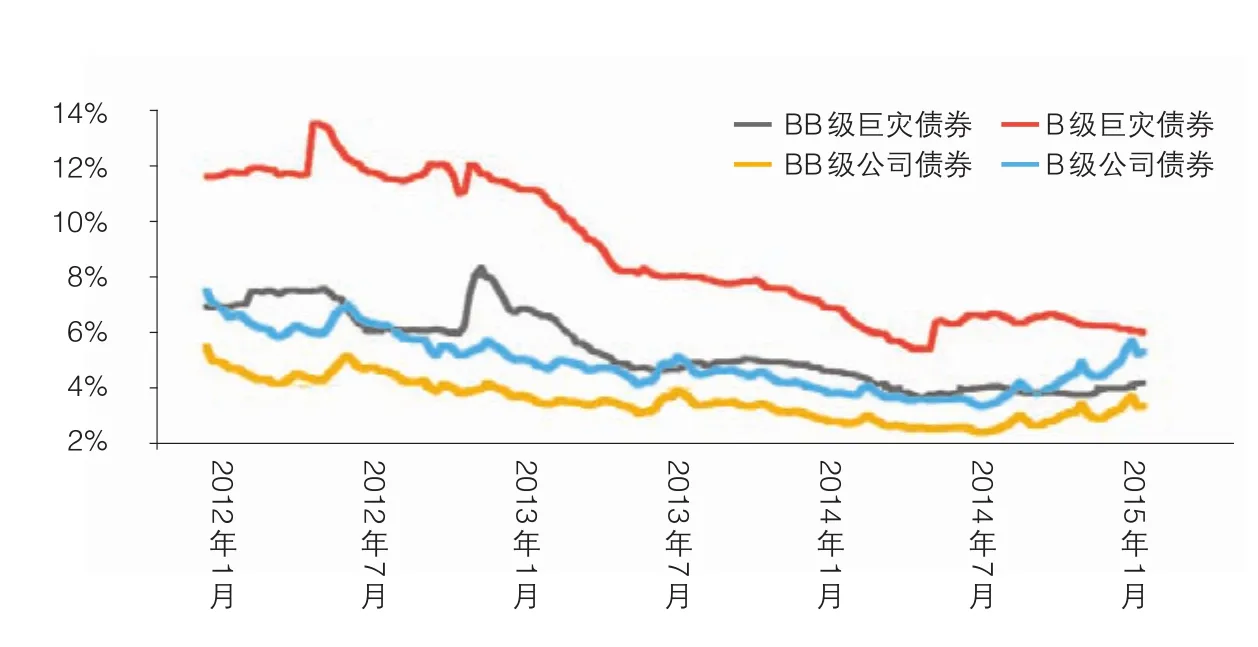

截至2014年末,全球財產及意外巨災債券發行規模達228.7億美元,近3年年均增速達22.8%。巨災保險風險證券化發展較快的原因之一是需求持續增長。慕尼黑再保險公司的一份報告顯示,2014年,全球共發生自然巨災事件980起,造成1100億美元損失,其中保險損失310億美元,占比為28.2%,占比同比增長4個百分點。保險市場為降低巨災賠付風險需要尋找像資本市場這樣的巨災風險轉移載體。另一個原因是巨災保險風險證券化與傳統投資方式差異化所帶來的風險分擔機制優勢。巨災債券收益一般高于其他普通高收益金融產品,其收益主要取決于巨災事件的發生與否,給投資機構提供了多樣化和有吸引力的選擇。

(二)成熟資本市場為巨災保險風險證券化提供保障

全球成熟資本市場可以為投資人群體提供最大的保險連接證券以及完善的發行配套制度。一是資本市場規模、投資者數量不斷增大,市場體系的完善以及政府的有效監管等大大地提高了其本身對巨災風險的分散能力和創新能力。二是資本市場全球一體化,以及現代金融理論及其衍生產品的創新,為巨災保險風險證券化的產品設計和發行提供了理論基礎與實踐經驗。三是成熟資本市場與保險市場的融合,拓展了可保風險的范圍,過去一些被認為是不可保的巨災風險如洪水、地震等也可以通過資本市場轉變為可保風險。

(三)巨災保險風險證券化與傳統再保險比較

一是國外巨災保險風險證券化產品,如巨災債券,均由保險公司或再保險公司發起或深度參與,能有效彌補再保險風險分擔能力不足的缺陷。二是巨災債券同再保險比較而言,具有極低的信用風險,同時與其他固定收益類投資產品比較,具有與經濟發展周期相關度低等優勢。三是巨災保險風險證券化與再保險還不能完全互相替代。通常情況下,在巨災風險分散金額較小的時候,選擇再保險分散方法比較可行;當分擔額度較大的時候,應該選擇發行巨災債券等方式分散風險。

二、國外巨災債券發展特點

(一)基本交易模式

?圖1 2004—2014年全球財產及意外巨災債券發行規模情況(億美元)

?圖2 巨災債券與高收益公司債券的收益比較圖

?表1 巨災保險風險證券化產品與傳統再保險的比較表

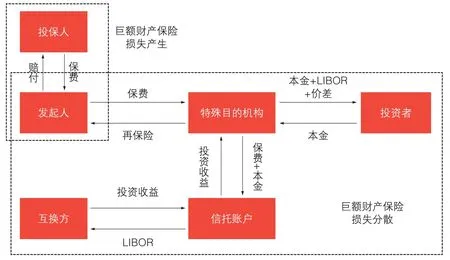

巨災債券由保險公司、再保險公司或其他避險機構成立特定目的機構(SpecialPurposeVehicle,SPV)在資本市場上向投資者發行。在約定期限內,如發生特定“巨災觸發事件”,發行巨災債券的保險人可提取該筆舉債資金,并被豁免部分或全部本息,或無息延緩還款期;反之,則須按約定向投資者支付本息。投資者主要以機構投資者為主,包括投資銀行、對沖基金、保險公司和基金公司等。

?圖3 巨災債券基本交易模式

?表2 巨災債券各類型觸發機制對比

?圖4 2010—2014年財產及意外巨災債券中各類型觸發機制占比情況

(二)發行特點

一是設立獨立SPV。目的是確保保險公司的經營風險與巨災債券的風險相分離。對于保險人而言,由于SPV的獨立性,其經濟行為不會對保險公司本身的經營和信用評級產生影響。對于投資者而言,由于SPV與保險公司相分離,其發行的巨災債券的息票和本金支付不會受到保險公司經營風險或償付能力不足的影響。

二是選擇在離岸市場發行。國外大量的巨災債券都是選擇在百慕大、開曼群島、都柏林等離岸市場發行,因此具有交易成本低、避稅等優勢。離岸發行的巨災債券通常無須繳納收入稅、公司稅、職員薪金所得稅等稅金。百慕大、開曼群島等離岸市場由于其獨有的優勢匯集了大量的國際資本,豐富了巨災債券的資金來源,充分利用國際資本服務于本國巨災保險的發展。

三是觸發機制多種多樣。巨災債券的觸發機制是債券合約中規定的清算條件,在一定程度上,是決定債券的價格、評級、需求等的重要因素。巨災債券的觸發機制分為損失填補啟賠型、參數化指數型、行業損失指數型、模型化損失指數型、混合型等。目前,損失填補啟賠型觸發機制的巨災債券占比較高。

(三)巨災債券案例

墨西哥政府為了應對較嚴重的自然災害,于1996年成立自然災害基金(FONDEN)。在世界銀行“多巨災計劃(MultiCatProgram)”的幫助下,FONDEN分別在2006年、2009年與 2012年發行了三只巨災債券,總共價值 7.65億美元。其發行流程如下:(1)FONDEN與墨西哥AgroaseMex保險公司簽訂巨災保險合約;(2)AgroaseMex保險公司與瑞士再保險公司簽訂再保險合約轉移巨災風險;(3)瑞士再保險公司與位于開曼群島的SPV(特殊目的機構)——MultiCatMexicoLtd.簽訂派生的對手合約轉移巨災風險;(4)SPV發行巨災債券(floatingratenotes)給資本市場上的投資者用來對沖瑞士再保險在對手合約中的責任風險,SPV從投資者收取的本金被存放在抵押賬戶并被用來投資美國國債,當合約中規定的參數化觸發機制不發生,債券到期后投資者獲得高額收益;(5)當合約中規定的參數化觸發機制發生時,FONDEN通過關聯事件賠付賬戶從SPV獲得支付。

?表3 2012年墨西哥發行巨災債券合約概要表

三、國外巨災保險風險證券化對我國的啟示

(一)巨災保險風險證券化是進一步完善多層次巨災風險分擔保障機制的有力措施

一是我國巨災保險市場不斷成長,而保險和再保險市場對巨災風險的保障程度有限。巨災保險風險證券化極大地彌補了再保險的不足,能更有效地分散巨災保險風險。二是國外資本市場比較國內而言,在市場規模、投資者數量、市場體系的完備等方面可提供更多保障。盡管國內投資者風險承受能力有限,但我國資本市場已具備實施巨災保險風險證券化的一些基礎條件,先期可考慮利用國外成熟資本市場,而后再嘗試在國內資本市場推進巨災保險風險證券化。三是國外巨災債券成功經驗為我國巨災保險風險證券化提供了借鑒和參考,可選擇試點發行巨災債券作為發展巨災保險風險證券化的初步嘗試。

(二)建立切合實際的制度規范是順利推進巨災保險風險證券化的重要保障

國外針對巨災保險風險證券化制定了較完善的制度規范。如美國保險法、證券法對保險連接證券產品嚴格規范,我國應創新性地制定保險連接證券產品相關法規。一是借鑒國外相關制度規范,結合我國實際制定專門的巨災保險風險證券化法規,明確保險連接證券的保險屬性和地位,詳細規范各種產品整個流程邊界和行為主體責任。二是針對巨災債券等所具有的復雜的發行過程和SPV(特殊目的機構)特殊形式出臺專門的試點辦法,對原有相關制度突破創新。在試點初期建立以各部門共同監管的制度,后期設立專門機構協調多方監管,使巨災保險風險證券化更有制度保障。

(三)加強巨災保險風險證券化過程的外部監管是守住風險底線的必然要求

在我國分業監管的格局下,外部監管應共同守住風險底線。一是明確共同監管的責任邊界。對于在巨災保險風險證券化過程中出現的監管界限模糊的方面,深入研究該過程中投資與保險的共同監管歸屬。二是突出外部監管重點,把有效推進和風險防范統一起來。監管重點是在對巨災保險風險證券化過程的合規性、相關信息披露和公司內部治理等方面。

(四)不斷完善信用評級體系是穩步推進巨災保險風險證券化的重要舉措

在國外巨災保險風險證券化經驗中,信用評級機構通過建立一套簡單的符號系統向投資者提供客觀的信用信息,從而促進投資者的購買行為,增大投資規模。一是進一步完善信用評級機構公正、透明的業態環境,確保信用評級的真實性和有效性。二是針對巨災保險風險證券化產品,選擇有代表性的樣本數據進行評級,普遍反映市場的情況,起到客觀依據作用。三是加大信用評級體系制度建設和監督力度,從外部督促信用評級機構,建立起完整的測評體系、清晰的內部控制、高效的評級過程。

(五)加快建立巨災損失數據庫是有效推進巨災保險風險證券化的重要基礎

巨災損失數據庫以典型的巨災案例為依據,統計其發生頻率和損失分布,建立參考性數據庫,以便開展巨災風險評估和產品精算定價。一是以建立一個類似美國 PCS的獨立統計巨災損失數據庫為定位及目標,設立專業組織機構管理和維護數據庫,對巨災風險進行評估和提供客觀數據指標。二是逐年累積分析各種惡劣氣候和地震帶有關的巨災資料,確定出巨災多發的區域,根據發生頻率、密度、損失狀況和分布等指標進行分類整理,做到數據準確性和時效性相統一。