關(guān)于社區(qū)銀行與O2O企業(yè)跨界合作的模式探索

2016-09-10 07:22:44胡康晉

時(shí)代金融 2016年2期

胡康晉

【摘要】國(guó)內(nèi)利率市場(chǎng)化后,銀行依靠金融產(chǎn)品高收益的營(yíng)銷方式隨之終結(jié),而社區(qū)銀行在近兩年的發(fā)展后亦面臨營(yíng)銷瓶頸。當(dāng)下O2O企業(yè)正逐步成為人們所習(xí)慣的一種生活方式,社區(qū)銀行與O2O企業(yè)展開(kāi)跨界合作,為社區(qū)銀行的發(fā)展提供一套新的思路。

【關(guān)鍵詞】社區(qū)銀行 O2O企業(yè)

在互聯(lián)網(wǎng)金融快速崛起、國(guó)內(nèi)利率市場(chǎng)化加速的今天,銀行間金融業(yè)務(wù)競(jìng)爭(zhēng)日益加劇。各家銀行在不斷更新產(chǎn)品、提升服務(wù)的同時(shí),也開(kāi)始著力社區(qū)金融的開(kāi)發(fā),最常見(jiàn)的方式是以社區(qū)物業(yè)為突破口,以社區(qū)車門禁改造、住戶物管費(fèi)代收為手段,以此獲得發(fā)卡及客戶金融資產(chǎn)和存款后續(xù)提升的機(jī)會(huì)。該模式一度為各家銀行所追逐,但最終都以車門禁改造費(fèi)用支出巨大、睡眠卡數(shù)量占比頗高而停止。如何提升已發(fā)卡的使用率、如何增加客戶黏性仍為社區(qū)金融發(fā)展之路的一大困惑。與此同時(shí),國(guó)內(nèi)O2O企業(yè)從2012年開(kāi)始發(fā)力,到2015年基本形成一套成熟的服務(wù)模式。其方便的移動(dòng)端線上下單、線下上門服務(wù)越來(lái)越被大眾消費(fèi)者所接受。

一、社區(qū)銀行現(xiàn)狀

(一)營(yíng)銷活動(dòng)陳舊,較難吸引目標(biāo)客戶

為快速吸引客戶,社區(qū)銀行網(wǎng)點(diǎn)會(huì)通過(guò)不同的營(yíng)銷活動(dòng)來(lái)吸引社區(qū)消費(fèi)者。但網(wǎng)點(diǎn)工作人員并不具備專業(yè)的市場(chǎng)營(yíng)銷策劃能力,因此營(yíng)銷活動(dòng)方式較為陳舊,如開(kāi)卡送米、存款送紅旗代金券等。此類營(yíng)銷活動(dòng)往往受老年群體追捧,因此在近兩年的發(fā)展過(guò)程中,社區(qū)銀行各網(wǎng)點(diǎn)已基本覆蓋時(shí)間較充裕的老年群體的發(fā)卡及后續(xù)營(yíng)銷提升工作。而真正屬于銀行目標(biāo)客戶的中青年群體,社區(qū)銀行網(wǎng)點(diǎn)仍然無(wú)法有效接觸并形成營(yíng)銷機(jī)會(huì)。

(二)用卡環(huán)境缺乏,卡片使用效率較低

為解決社區(qū)銀行網(wǎng)點(diǎn)接觸目標(biāo)客戶群體較難的現(xiàn)實(shí)問(wèn)題,各家銀行開(kāi)始從社區(qū)物業(yè)著手,通過(guò)對(duì)社區(qū)車/門禁進(jìn)行改造,利用銀行金融IC卡的多行業(yè)應(yīng)用來(lái)實(shí)現(xiàn)銀行卡對(duì)社區(qū)車/門禁卡的替換,實(shí)現(xiàn)社區(qū)批量發(fā)卡。同時(shí),銀行配備相應(yīng)的物業(yè)費(fèi)、水電氣費(fèi)代收服務(wù),以增加銀行卡的應(yīng)用場(chǎng)景。但由于物業(yè)費(fèi)、水電氣費(fèi)的繳納渠道較多且繳費(fèi)頻率較為固定,因此用卡環(huán)境仍然缺乏,導(dǎo)致批量發(fā)卡后的卡片使用效率較低,睡眠卡數(shù)量較多。而社區(qū)物業(yè)車/門禁的改造費(fèi)用較高,批量化的改造會(huì)大幅增加銀行成本支出,提高單卡發(fā)卡成本。

(三)金融產(chǎn)品同質(zhì),客戶黏性日益降低

由于各家銀行的非金融增值服務(wù)較為薄弱,為了爭(zhēng)奪客戶,銀行間往往利用高收益率產(chǎn)品來(lái)吸引客戶。這種“價(jià)格競(jìng)爭(zhēng)”最終使得各家銀行的金融產(chǎn)品出現(xiàn)同質(zhì)化,培養(yǎng)出客戶追逐高收益的習(xí)慣,日益削弱客戶黏性。從另外一個(gè)方面來(lái)看,客戶在金融上的需求亦不屬于高頻的,當(dāng)各家銀行能提供的產(chǎn)品和服務(wù)差別日趨縮小后,客戶黏性亦會(huì)隨著這種差距的縮小而逐步降低。而線上支付的快速發(fā)展和使用方式的便捷,使得客戶對(duì)于選擇哪家銀行已不太關(guān)注。

二、社區(qū)銀行與O2O企業(yè)合作模式

隨著國(guó)內(nèi)自媒體發(fā)展迅速,微信已成為人們?nèi)粘I钪胁豢苫蛉钡牧奶燔浖踔烈呀?jīng)成為一種集營(yíng)銷、宣傳、支付等于一體的多功能生活軟件。其高效、便捷的特性,受到廣大的用戶的青睞,大部分的個(gè)人消費(fèi)者和企業(yè)客戶都已擁有自己的微信號(hào)。而O2O企業(yè)自2012年開(kāi)始被市場(chǎng)所追捧,其便捷的線上下單支付、線下上門服務(wù)越來(lái)越被大眾消費(fèi)者所接受。基于此,中國(guó)民生銀行成都分行率先利用微信官方訂閱號(hào),搭建“微生活”增值服務(wù)平臺(tái),期望通過(guò)與本土生活服務(wù)類最優(yōu)的O2O企業(yè)進(jìn)行合作,為民生客戶提供更多非金融增值生活服務(wù),以此為一線營(yíng)銷人員提供新的發(fā)卡手段、逐步提升已發(fā)卡的使用效率、逐步增加客戶與銀行的黏性,獲得客戶后續(xù)提升的機(jī)會(huì)。

(一)“微生活”生活服務(wù)平臺(tái)模式簡(jiǎn)介

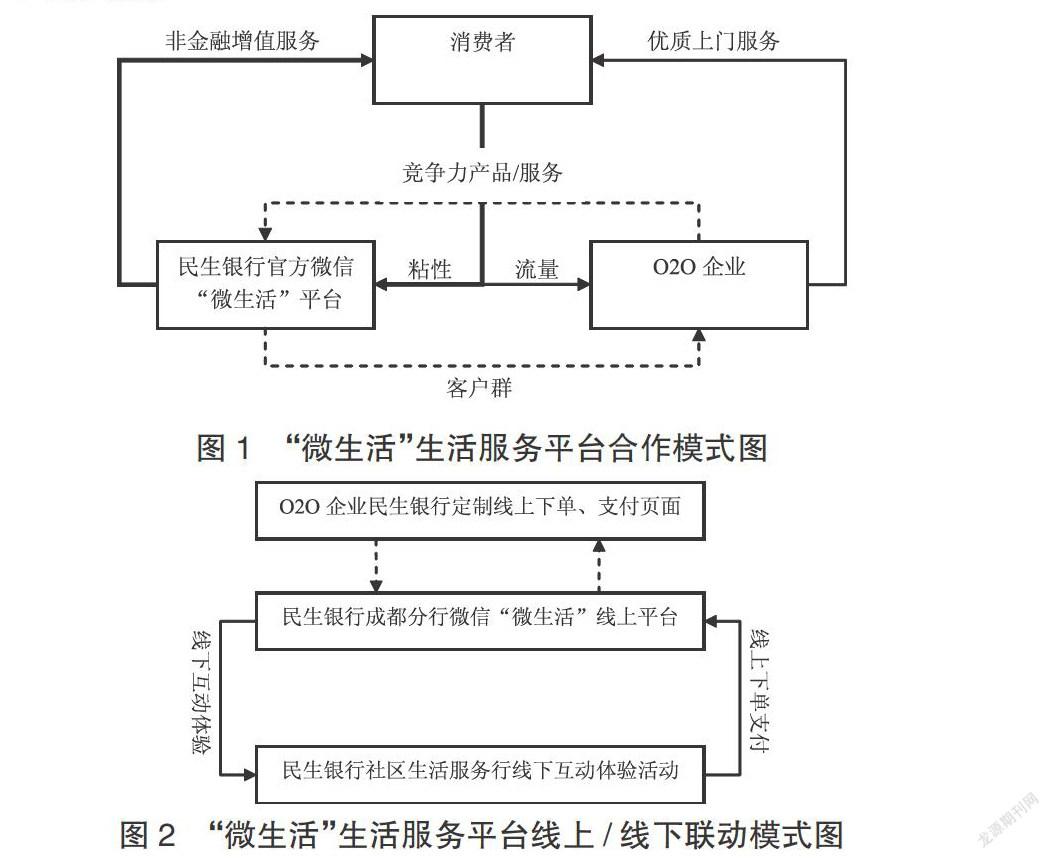

“微生活”生活服務(wù)平臺(tái)是基于“民生銀行成都分行”官方微信訂閱號(hào)而搭建的線上非金融增值服務(wù)平臺(tái)。該平臺(tái)主要與本土實(shí)力較強(qiáng)的O2O企業(yè)進(jìn)行合作,為民生客戶提供大眾、優(yōu)質(zhì)、個(gè)性化的生活服務(wù)(如圖1)。合作企業(yè)為銀行提供定制的服務(wù)頁(yè)面和產(chǎn)品/服務(wù)且該平臺(tái)的產(chǎn)品/服務(wù)的價(jià)格為市場(chǎng)最有競(jìng)爭(zhēng)力的價(jià)格(比企業(yè)自有渠道的會(huì)員價(jià)更優(yōu)惠)。消費(fèi)者通過(guò)關(guān)注銀行官方微信,選擇進(jìn)入“微生活”板塊,完成注冊(cè),即可選擇自己所需要的上門生活服務(wù)。

為豐富該平臺(tái)與消費(fèi)者的互動(dòng)、刺激消費(fèi)者高頻使用該平臺(tái)產(chǎn)品/服務(wù),逐步培育消費(fèi)者的使用習(xí)慣,銀行聯(lián)合合作O2O企業(yè)就時(shí)令產(chǎn)品推出特賣活動(dòng),為消費(fèi)者帶來(lái)更多實(shí)惠。

此外,為配合該線上平臺(tái)的推廣,民生銀行組織企業(yè)進(jìn)入社區(qū)銀行網(wǎng)點(diǎn)所在社區(qū),開(kāi)展“民生社區(qū)生活服務(wù)行”線下推廣活動(dòng)。通過(guò)線上與線下的有機(jī)結(jié)合(如圖2),讓消費(fèi)者切身體驗(yàn)與銀行合作的O2O企業(yè)產(chǎn)品/服務(wù),在增強(qiáng)該平臺(tái)宣傳的基礎(chǔ)上,最大限度降低消費(fèi)者對(duì)O2O企業(yè)的顧慮,達(dá)到消費(fèi)者、O2O企業(yè)與民生銀行的三方共贏。

圖1 “微生活”生活服務(wù)平臺(tái)合作模式圖

圖2 “微生活”生活服務(wù)平臺(tái)線上/線下聯(lián)動(dòng)模式圖

(二)“微生活”生活服務(wù)平臺(tái)實(shí)踐效果

該平臺(tái)上線僅兩個(gè)月,民生銀行就以零成本與8家O2O企業(yè)展開(kāi)合作,開(kāi)辟了“上門洗車”、“上門洗衣”、“上門保潔”、“生鮮水果”、“精致甜品”、“美容美甲”、“經(jīng)典美酒”七個(gè)常規(guī)板塊及一個(gè)“特賣活動(dòng)”板塊。其中,“特賣活動(dòng)”板塊累計(jì)開(kāi)展3次營(yíng)銷活動(dòng),分別為“大閘蟹”、“起泡酒”、“禇橙”活動(dòng)。其中“大閘蟹”活動(dòng)還免費(fèi)爭(zhēng)取成都市區(qū)140條公交線路、2743臺(tái)視頻終端價(jià)值300萬(wàn)元的廣告投放資源,用于本次活動(dòng)及民生銀行品牌與產(chǎn)品的宣傳。線下已經(jīng)與支行開(kāi)展過(guò)2次社區(qū)推廣活動(dòng)。上述活動(dòng)在未積極推廣的情況下,2個(gè)月時(shí)間內(nèi),共計(jì)新增微信關(guān)注5000余戶,有效下單3000多份,2次線下活動(dòng)當(dāng)天開(kāi)卡幾十余張。

通過(guò)上述數(shù)據(jù)不難看出,該平臺(tái)模式是有效的且具有較強(qiáng)的擴(kuò)展性和復(fù)制性。如果能開(kāi)通官方的微信支付功能,則可以實(shí)現(xiàn)產(chǎn)品/服務(wù)的消費(fèi)者自動(dòng)區(qū)分,即當(dāng)消費(fèi)者在選定自己所需要的產(chǎn)品/服務(wù)后,在支付時(shí)能體驗(yàn)到民生用戶所擁有的專屬優(yōu)惠,為社區(qū)銀行網(wǎng)點(diǎn)開(kāi)卡提供有效支持。而平臺(tái)所提供的產(chǎn)品/服務(wù)為消費(fèi)者日常生活所必須,具有高頻使用特性,可為銀行卡創(chuàng)造更多使用場(chǎng)景,有助于提升銀行卡的使用效率,增加消費(fèi)者黏性,為社區(qū)支行網(wǎng)點(diǎn)提供更多二次營(yíng)銷的機(jī)會(huì),不失為國(guó)內(nèi)社區(qū)銀行發(fā)展的一種創(chuàng)新思路。

猜你喜歡

今日農(nóng)業(yè)(2020年20期)2020-12-15 15:53:19

High Technology Letters(2017年3期)2017-09-25 12:53:30

瞭望東方周刊(2017年34期)2017-09-13 17:13:26

少年博覽·小學(xué)高年級(jí)(2016年12期)2017-01-16 12:48:35

中國(guó)老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21

特別文摘(2016年19期)2016-10-24 18:38:15

創(chuàng)新作文(小學(xué)版)(2016年20期)2016-08-22 09:11:22

發(fā)明與創(chuàng)新(2016年16期)2016-08-21 13:56:16

發(fā)明與創(chuàng)新(2016年21期)2016-05-17 03:57:29

37°女人(2016年5期)2016-05-06 19:44:06