心理賬戶理論下房地產消費者決策模型構建與實證分析

2016-09-14 07:51:31張延昕

商業經濟研究 2016年14期

張延昕

內容摘要:心理賬戶理論為消費決策心理研究提供了新的分析方法和思路,并且成為分析非理性經濟行為的重要工具。心理賬戶理論是由Richard Thaler教授首次提出的,它是行為經濟學中的重要概念。心理賬戶的存在使得消費者在作出相應決策之時會出現一些不理性的行為,難以遵循一些簡單的經濟運算法則。本文運用心理賬戶理論研究消費者房地產消費決策模型和心理效用函數,從質量、價格、服務及外部刺激政策四個方面采用ABM 建模方法和Netlogo軟件對消費者的購買決策過程進行仿真模擬,為房地產營銷提供理論依據,也為相關部門提供決策建議。

關鍵詞:心理賬戶 ABM 建模方法 購買決策

引言

心理賬戶理論是由Richard Thaler教授首次提出的,它是行為經濟學中的重要概念。心理賬戶的存在使得消費者在作出相應決策之時會出現一些不理性的行為,難以遵循一些簡單的經濟運算法則。它由3個重要部分組成:交易效用、預算與自我控制、賬戶的評估與平衡。交易效用是對購買決策產生影響的主要因素,它通過比較消費品的實際支付價格與參照價格(即消費者的預期價格)對交易的價值進行評估。若消費者所感知的交易效用為“正”,那么對于消費品他們是樂于購買的,為“負”則相反。一般情況下,為了對支出作出理性選擇或者對預算進行自我控制,人們會劃分出金錢的類型:收入屬于來源,財產屬于賬戶,而支出屬于預算,這三類互相不可替代。但是需要指出的是,預算的本質只是讓人們對當前的心理體驗更加滿意,而對于預算本身來說,它并不能被明確地認為是理性或非理性的。人們在進行決策之時會受到賬戶打開或者關閉的影響,由于有“損失厭惡”的存在,若一個賬戶正在遭受損失,人們是很難決定關閉這個賬戶的,而若該賬戶有盈利,人們在做關閉決定之時就會容易得多。在評估賬戶之時,人們是可以對“每天”“每月”或者“每年”的頻率進行自由選擇的。通常情況下,普通家庭在選擇評估頻率之時多以“月”為單位進行平衡。投資者有所不同,他們對風險進行尋求的前提條件是投資結果的評估時間長,若時間短的話,他們是不尋求風險的,也即評估賬戶的時間越長,投資者越傾向于風險尋求。

心理賬戶理論為消費決策心理研究提供了新的分析方法和思路,并且成為非理性經濟行為如稟賦效應、分析框架效應的重要工具。我國學者對該理論的研究較晚,但是也取得了一定的研究成果,大多數研究側重于心理賬戶概念的理論闡述和綜述。李四蘭(2010),陳乾鑫(2011),戴曉立(2011),喻艷莉(2012)等學者從心理賬戶的角度分析了它對消費者行為決策的影響。總體來說,心理賬戶理論在消費領域中的應用逐漸完善。本文研究了心理賬戶理論對消費者房地產消費決策產生的影響。

心理賬戶視角下房地產消費者消費決策理論模型的建立與分析

(一)研究基本假設

本研究以心理賬戶理論為切入點分析了房地產消費者消費決策行為的影響因素。本研究提出以下假設:

假設1:心理賬戶對顧客的效用產生影響。

消費者在消費過程中會受到多種因素的影響,如消費者情緒、環境及心理因素等。心理賬戶對這種現象進行了解釋,并修正了傳統的效用函數,引入了“價值函數”。之后很多學者對心理賬戶理論進行了完善和補充。隨著研究的逐步深入,心理賬戶理論已經在解釋消費者消費行為的研究中發揮了巨大的作用。

假設2:顧客購買房地產的價格低于內心預期價格。

消費者在購買產品或者是服務之前會對相關的資料進行搜集,形成自己的心理預期,這種預期對消費者購買行為的達成產生了很大的影響。如果消費者購買的產品低于自己的心理預期價格,他們會感到物超所值,形成購買決策;如果購買的商品價格高于消費者的心理預期價格,消費者一般不會產生購買行為。因此,通常情況下,消費者只會購買低于內心預期價格的商品,因此,商品價格低于內心預期價格才會形成消費決策。

假設3:消費者購買商品的行為基于理性決策,屬于理性行為,與理性行為理論和計劃行為理論相同。

(二)房地產消費者消費決策模型

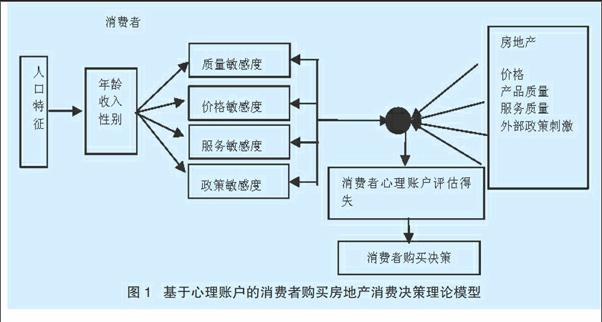

消費者的購買動機受到消費者個性特征、外部激勵等因素的影響,消費者的個性特征直接決定了外部刺激因素影響購買決策的過程,并在決策時通過消費者的購買行為方式表現出來。基于這些影響因素的購買動機產生路徑,構建房地產消費者消費購買決策模型如圖1所示。

由圖1可知,該模型以購買動機為核心,其中心思想是房地產外部因素激發消費者購買動機,從而導致消費者的購買決策。由模型可知,影響房地產消費者消費決策行為的因素包括三方面:第一類影響因素是需要購買的房地產的商品屬性,如價格、質量、服務對消費者決策行為的影響;第二類影響因素是外部政策刺激因素對消費者決策行為的影響;第三類影響因素是消費者的心理特征。由于不同消費者的收入、年齡及性別不同,因此這些消費者的消費心理特征也存在一定的差異,他們對同一商品屬性相同的房地產的購買反應也存在差異。因此,模型中采用敏感性分析的方法來解決上述問題,引入房地產的價格敏感度、質量敏感度、服務敏感度及政策敏感度這四個維度共同構成了消費者的心理特征,并影響著消費者主體的決策購買行為。最后,基于消費者的心理特征、商品的屬性、外界刺激因素的影響,消費者對房地產消費進行效用評估,引入心理賬戶評估感知利得和感知利失的理論,最終決定購買決策行為。

(二)房地產質量效用方程和服務效用方程

(三)政策刺激效用方程

為了促進房地產成交量,政府和開發商會出臺相應的政策,如銀行降息,降低首付比例等。消費者購買商品的政策刺激效用方程定義為總刺激強度與消費者對政策刺激敏感度的乘積。假設Ep為政策刺激總強度。Er Si為參數,代表消費者對政策的敏感度,則政策刺激效用方程可以表示為:

Uep=Ep*Er Si

政策刺激敏感度Er Si設為一個線性函數,和消費者的收入水平x呈線性關系。研究表明,消費者的收入水平越高對外在政策刺激越敏感,消費者的收入與政策敏感度呈正比關系。

房地產消費者消費決策行為的仿真實驗

(一)仿真實驗準備

本實驗著重分析在房地產消費決策過程中,通過商品的屬性(價格、質量)、消費者屬性(人口統計特征)、外部環境刺激(促銷)以及消費者之間彼此的在線口碑傳播與交互,對消費者在線消費行為產生的影響。通過建立一個由若干消費者組成的虛擬世界,讓每一個消費者作為一個主體(Agent),且消費者主體(Agent)彼此都不相同,具有異質性,進行特定的屬性特征和行為準則,通過社交關系網絡傳遞和加工商品信息,進而“涌現”出整體的行為特征,通過對集體行為的分析來探討在線消費行為的影響規律,并做出相應預測。本研究中選用ABM 建模方法,采用Netlogo軟件進行仿真建模和模擬。

(二)仿真實驗的假設條件

1.假設只考慮消費者初次購買房地產的決策行為。

2.假設研究多個消費者主體購買同一種產品的影響因素。

3.假設消費者與消費者之間已經形成了具有一定關系的社交網絡。

4.假設房地產服務質量信息源全部為正面信息。

(三)仿真結果分析

1.價格對消費者消費決策行為影響:

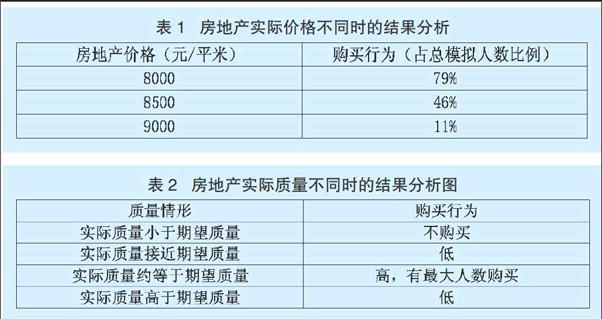

設定房地產的實際價格相同為8000元/平米,而消費者的期望價格每次隨機賦值不同;設定產品的實際價格參數分別為8000元/平米、8500元/平米、9000元/平米,消費者的期望價格隨機賦值相同。由仿真結果可知,消費者個體對房地產的期望價格都在變化,但在產品實際價格相同的情況下,生成的價格影響曲線大體相同,說明一個固定的消費者群體,價格敏感度對他們購買決策的影響是一致的。

由表1可知,初始的實際價格越高(Pi=9000),消費者最初的購買意愿越不強烈,隨時間的推移房地產價格逐步降低,房地產消費者人數上升緩慢,當實際價格降低到一定程度后,消費者才會產生比較強烈的購買意愿。當初始的實際價格略低時(Pi=8000),消費者最初購買意愿明顯。

2.質量對消費者消費決策行為影響。在研究質量對消費者房地產消費決策行為的影響時,根據房地產初始的實際質量值不同,分以下兩種條件進行:一是房地產的實際質量小于消費者主體的平均期望質量;二是房地產的實際質量大于等于消費者主體的平均期望質量,結果如表2所示。

根據上文分析可知,只有當產品的實際質量與期望質量相近時,才會產生相應的購買決策行為。當房地產的初始實際質量越來越接近于平均期望質量時,消費者數量上升明顯,直至實際質量約等于期望質量,消費者購買決策人數達到最大。由此可知,當產品的實際質量與消費者的心理期望質量最相近,約相等時,消費者的質量敏感度達到最大,購買產品的消費者數量最多。以后若繼續提高產品的質量,消費者的質量敏感度會慢慢變小(可能是出于對價格或其他因素的考慮),購買意愿降低。

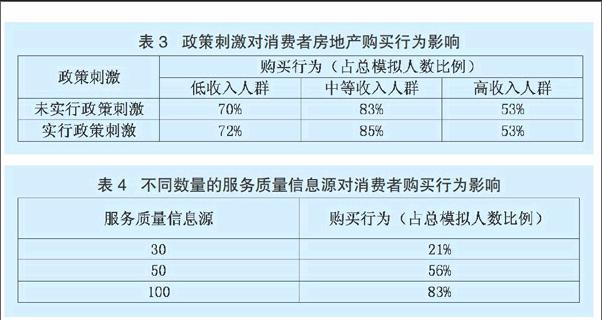

3.政策刺激對房地產消費者消費決策行為影響。政策刺激對房地產消費者消費決策行為影響結果如表3所示。

表3為三種不同收入的消費者群體對當前政策刺激強度做出的和購買決策相關的反應,政策刺激給他們的購買決策帶來的影響不大。

4.服務對消費者消費決策行為影響。在研究服務質量對消費者消費決策行為的影響時,本仿真實驗主要從以下方面進行模擬:初始數量不同的服務質量信息源(QOS information sources)對消費者消費決策行為的影響。在進行模擬時,將QOS information sources的數量分梯度設置,使其分別為30,50,100得到的模擬結果如表4所示。

由表4可知,服務質量信息源也會對消費者的購買決策造成影響,當服務質量信息源數量增加時,購買房地產的消費者數量也隨著增加,且增加的速度更快。

結論與建議

(一)結論

由于房地產市場在需求和盈利兩方面均面臨拐點,投資屬性已明顯減弱,2016年房地產市場將企穩回升,整體處于弱復蘇,大幅反彈的可能性不大。本文對消費者房地產購買決策行為進行模擬研究,得出以下結論:

第一,當房地產的實際價格等于或略低于消費者的期望價格時,消費者的價格敏感度十分強烈,心理賬戶獲得效用提升,增強了購買意愿,但是如果房地產的實際價格與期望價格差距太大,消費者依然不會購買。

第二,房地產的實際質量和期望質量相差較小時,消費者的質量敏感度最強,提高購買房地產的消費者數量。由于房地產行業是資源型行業,地段優良、價格便宜的土地對地產公司來說至關重要,優質地產資源的注入帶來業績提升的巨大想象空間。

第三,政策刺激對消費者的購買決策影響不大。政策刺激帶來的銷售溫和回暖并不能改變整個行業下行的趨勢,可以適當減少外部刺激政策。

第四,當初始服務質量信息源越多,消費者購買意愿越強烈。

(二)對策建議

根據上述研究結果,提出以下建議:

第一,加強對房地產市場的監管。目前,我國房地產市場發展迅速,國家需要對其進行宏觀調控,加大力度進行房地產市場的監管,以使其朝著健康、有序的方向發展。由于房地產消費者十分關注房地產的實際質量,這就表示消費者在進行消費時會高度重視期房的質量。所以,主管部門需引起注意,防止開發商偷工減料,將房地產消費者的權益維護落到實處。

第二,引導理性購房,提高中小型住宅的供應量。房產價格的高低會對市場經濟產生很大的影響,房地產開發商需要對消費者進行定位,根據不同群體進行不同的營銷,以市場需要為依據制定理性的價格。目前,很多行業與居民都越來越重視環保節能,許多消費者也更傾向于購買中小型商品住宅。因此,政府與開發商需引導消費者進行理性購房,最終實現共贏。

第三,完善房地產附近的各項配套因素。房價的高低受到房產地理位置的高度影響,消費者在進行購房之時必然會考慮該地段是否有便利的交通,各項生活配套如學校、超市等是否完善。馬斯洛需求理論指出人們總是在低級需求得到滿足之后開始追求更高層次需求的滿足。因此,隨著社會的發展與消費者經濟條件的提高,更多的要求也被提了出來,因而在樓盤周圍又需要考慮到是否有美容院、游泳池等場所。更加完善的生活配套可以提高房產的性價比。

第四,制定相關的法律法規來對房地產消費者予以保護。為了使房地產交易能夠公平公正,政府及相關部門需要為消費者提供合同簽訂與產權辦理方面的法律咨詢與服務。

第五,面對房價波動所隱藏的風險,商業銀行需予以高度重視。商業銀行需對銀監會的相關規定進行嚴格的落實,對房地產項目加大把關力度,以防止房價波動帶來的風險。

參考文獻:

1.張耿,胡少龍.心理賬戶理論研究綜述[J].山東紡織經濟,2010(2)

2.鄧旎,陳勁兒,葉文君.心理賬戶視角下家庭房地產投資傾向研究——以武漢地區為例[J].時代金融,2012(10)

3.陳法杰,崔登峰,王站杰.社交網絡中網絡口碑對消費者購買決策影響實證分析[J].商業經濟研究,2015(25)