西部地區金融發展水平的收斂性分析

2016-09-14 09:17:02陳淑文

商業經濟研究 2016年14期

關鍵詞:金融

陳淑文

內容摘要:本文選取了西部地區2000-2014年的省際金融發展水平的數據,首先對西部地區金融發展的時空差異進行統計描述,發現西部地區的金融發展水平空間差異較突出,且呈現出發散的趨勢。然后通過莫蘭指數分析西部地區金融發展的空間效應,發現西部地區金融發展的異質性隨著時間的推移越來越突出。進而構建反映空間異質性的地理加權空間計量模型分析西部地區金融發展的時空差異,發現西部地區金融發展水平平均發散速度具有明顯的空間聚集效應,并且平均發散速度呈現出由西北向東南梯度遞減的趨勢。

關鍵詞:金融 時空差異 收斂性 GWR模型

問題的提出

金融業是現代經濟發展的核心。改革開放以來,由于我國各地區在經濟發展水平、地理位置和自然資源稟賦等方面具有明顯的非均衡性,在市場機制的作用下,我國的省區間的經濟發展差距逐漸擴大,大體上形成了東部、中部、西部等層次鮮明的經濟帶。作為經濟體系的重要組成部分,金融是整個經濟社會資金運動的中樞神經,一個地區所具有的金融資源是現代經濟增長與發展的關鍵性約束條件,我國金融發展水平的地域差異、非均衡性是導致地區之間經濟發展差異的重要原因。近年來,區域經濟之間的協調發展得到了廣泛的關注,并且有了一定的進展。但是,應該認識到區域經濟發展不平衡現象仍然突出,特別是西部地區一些省份的經濟發展水平依然較低,發展差距仍然十分突出。如何促進西部地區的經濟較快發展,縮小兩者間的發展差距,是我國“十五”規劃以來一直關注的問題。因此,研究金融服務業在西部各省區的發展時空差異及斂散性,對于優化金融資源的配置、推動西部地區區域協調發展具有現實意義。

經濟收斂性的研究最早見于索羅和斯旺的新古典主義增長模型(索洛-斯旺模型),該模型認為資本邊際報酬遞減規律使落后經濟體比發達經濟體的增長速度快,人均產出水平從長期上看會具有收斂的趨勢。戈德史密斯(1994)也認為當金融發展到一定的水平之后,區域間金融發展差異存在一定程度的收斂性。我國在金融收斂性實證方面的研究主要有:趙偉(2006)對我國區域金融發展差距進行了分析,認為我國的區域金融發展在1978-2002年間不存在收斂,但表現出了一定的“俱樂部收斂”特征。王君芬(2009)從分行業角度的角度,研究了我國區域金融發展的差異,并認為某一地區的金融發展對與其相鄰的地區產生影響。陳恩(2010)運用1978-2008年廣東區域金融發展的數據,實證分析了廣東區域金融發展的收斂性,發現1978-2008年廣東區域金融發展總體上不存在絕對β收斂的特征,但在山區各地市具有“俱樂部收斂”的特征。龍超(2010)利用面板單位根檢驗及驗證分析方法,對我國金融發展的收斂性分析,認為我國金融發展表現出全局性的隨機發散特征。石盛林(2010)利用金融相關比率研究了我國縣域金融數據,發現我國縣域金融發展呈現出β收斂,并且金融發展相對落后的縣域金融發展速度更快。胡宗義(2012)運用面板模型研究我國農村金融的收斂性,發現我國農村金融收斂表現為東中西三個地區存在集團內部收斂特征。黃硯玲(2012)運用空間滯后模型對浙江省金融發展收斂性進行了實證分析,認為浙江省各地區金融發展具有收斂的趨勢。韓偉(2013)通過泰爾指數對我國區域金融發展俱樂部趨同性和差異進行研究,認為目前我國省區存在著明顯的金融發展差距,金融發展水平在東、中、西部地區依次降低。趙軼(2014)運用空間計量模型,深入探討了我國的金融集聚對于區域經濟發展的溢出效應,并認為相鄰的省區之間具有空間溢出性和空間依賴效應。

以上研究給了本文很大的啟示,從以上文獻梳理可以看出,對于金融收斂性的研究多見于全國或某一省區的研究,采用的方法為主要是泰爾指數和空間計量模型,另外,實證研究內容也多側重于全國金融業的趨同性分析,對省區間的金融發展時空差異的分析不夠深入。基于此,本文選取我國西部12個省區2000-2014年的金融發展的面板數據,首先對西部省區的金融發展時空差異進行統計描述,然后通過構建能夠反映空間異質性的地理加權回歸模型對我國西部地區金融發展水平的時空差異和收斂性進行分析。

西部地區金融發展時空差異的統計描述

在指標的選取方面,本文借鑒戈德史密斯提出的金融相關比率(Financial International Ratio-FIR)指標,即某一時點上現存金融資產總額(含重復計算部分)與國民財富之比(戈德史密斯,1994),即FIR=(S+L)/GDP,S表示全部金融機構的存款余額,L表示貸款余額。在樣本選取方面,本文選取西部地區12個省區進行研究,數據來源于歷年的《中國統計年鑒》。在時間上選取2000-2014年,原因在于西部大開發從2000年開始實施。

為了比較清晰地了解西部地區在2000-2014年金融業發展的狀況,本文運用描述性統計對西部地區2000和2014年的金融業的發展進行分析。從表1可以看出,2014年的金融相關比率的平均值是2000的1.32倍,說明西部地區金融業總體規模經過14年的發展得到了極大的提高。從金融相關比率的分位數看,2014年的金融相關比率第一分位數是2000年1.28倍,而2014年的金融相關比率第三分位數是第2000的1.33倍。這表明西部地區初始金融相關比率較高的省份增長速度更快。

下面從經濟地理學的視角來分析西部地區金融發展水平的地理特征,首先對西部地區各省區2000年和2014年的金融相關比率進行比較,得出如表2所示數據。

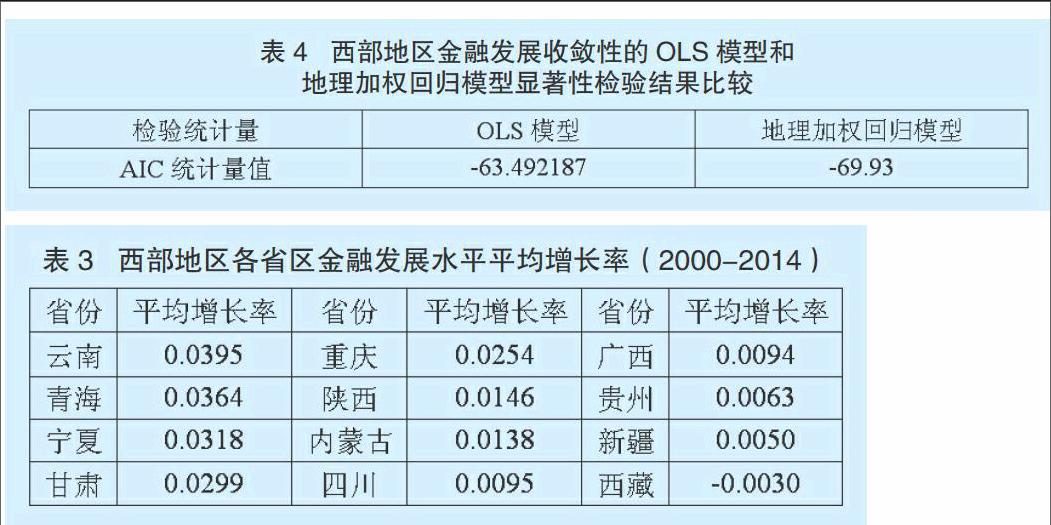

從表2可以看出,首先,西部地區各省區2014金融相關比率較2010年有了較大的提高。其次,在初始金融相關比率較高的省份中,除云南和陜西外,其余省份的金融相關比率依然排名前列。再次,在西部地區金融相關比率排名倒數的省份中,云南以高速的金融發展水平脫離了金融發展水平的低組區域。最后,通過對比表2中的數據可知,總體而言,西部地區2000年和2014年的金融發展水平在地理格局上沒有發生太大的變化,初始金融相關比率較高的省區大都仍然處在金融發展水平較高的組別。為了從時間角度比較西部地區各省區金融發展水平的時空演變趨勢,表3計算出了西部地區金融相關比率的平均增長率。

從表3可知,除云南外,初始金融相關比率較高的省份中,大都仍然在金融相關比率平均增長率上排名靠前;初始金融相關比率較低的省份中,除了貴州外,其余的省份金融相關比率的平均增長率仍然排名靠后。與表2對比可知,大多數初始金融相關比率較高的省份在期末仍然保持較高的水平,并且在金融相關比率的平均增長率上處于領先地位,這表明西部地區金融發展水平的空間差異比較突出,西部各省區金融發展水平的差距有進一步擴大的趨勢。

西部地區金融發展水平收斂性的空間計量分析

通過前面的分析可以看出,我國西部地區各省區的金融發展水平的空間差異比較突出,因而本節擬采用莫蘭指數對西部地區各省區的金融發展的空間異質性進行測度。地理加權回歸模型(Geographical Weighted Regression,簡記為GWR)是處理空間異質性的一種良好的估計方法(林光平等,2014)。最后通過構建反映空間異質性的GWR模型實證分析我國西部地區金融發展時空差異和收斂性的特征。在建立GWR模型進行分析之前,先對我國西部地區各省區的金融發展水平進行空間相關性的預檢驗。如果沒有表現出空間效應,則可以采用OLS對模型參數進行估計。

(一)空間效應的檢驗

空間異質性是空間觀測單元(省區)之間普遍存在的經濟行為(金融發展)的一種不穩定性關系的反映。空間差異性和空間異質性,通常出現在地理空間上缺乏均質性的區域,它通常會導致觀測單元(省區)的經濟社會發展存在較大的空間上的差異性。西部地區各省區由于自然環境、地理位置和要素稟賦的差異,使得該地區一定程度上存在地理空間上的異質性。為了從定量的角度進行測度,本文采用莫蘭指數來進行空間自相關和異質性的檢驗,莫蘭指數為正值說明西部地區省區之間的金融發展具有空間正相關性,負值表示西部地區省區之間的金融發展具負相關,零值表示西部地區省區之間的金融發展空間隨機分布,即不具有空間相關性。

根據圖1可以看出,從2000年開始,西部地區各省區的金融發展的整體趨勢表現為空間差異逐步加大。具體來看,在期初西部地區的金融發展水平空間相關性比較顯著,但是隨著西部大開發戰略的實施,該地區的金融發展水平的空間相關性逐漸減弱,空間異質性越來越突出。在2008年左右雖然莫蘭指數雖有小幅提高,但是緊接著便又下降,這可能源于全球性金融危機的影響。在期末,西部地區金融發展的莫蘭指數值有增加的趨勢,說明西部地區的空間異質性有逐步減弱的趨勢。

(二)基于GWR模型的西部地區省際金融發展斂散性實證分析

通過前文分析可以看出,我國西部地區金融發展存在明顯的空間異質性,因而需要構建反映空間異質性的地理加權回歸模型進行分析。為了比較線性回歸與地理加權回歸模型,以顯示地理加權回歸模型在解釋空間異質性方面的優勢,本文首先利用普通線性回歸模型對我國西部地區2000-2014年的金融發展水平的斂散性進行分析。利用fi,2014、fi,2000表示我國西部地區i個省份的期末和期初的金融發展水平。

地理加權回歸模型的顯著性檢驗常用的方法包括AIC信息準則檢驗、F檢驗和Monte Carlo檢驗(林光平等,2014)。本文采用Akaike信息法則(AIC)對地理加權回歸模型和線性回歸模型進行比較。通過表4OLS模型和地理加權回歸模型的顯著性檢驗結果可以看出,地理加權回歸模型的AIC統計量值比OLS模型的值更小。根據Fotheringham等人的評價標準,只要兩者之差大于3,即使把地理加權回歸模型的復雜性考慮在內,地理加權回歸模型還是比OLS模型模擬數據更好(林光平等,2014)。所以構造的地理加權回歸模型比線性回歸模型更好地模擬了變量之間的關系。

所以,應該采用地理加權回歸模型的結果對我國西部地區金融發展的斂散性進行分析。收斂的速度公式為 r =ln(β+1)/T,通過計算相關數據,得出我國西部地區2000-2014年省際金融發展的平均收斂速度。為了方便分析,運用Arcgis軟件對西部地區金融發展的平均收斂速度進行分析,得到西部地區金融發展平均收斂速度的空間聚類圖,如圖2所示。

通過圖2可以看出,西部地區金融發展平均收斂速度為負值,說明西部地區各省區的金融發展存在發散的趨勢,且各省區的金融發展差距逐步擴大。發散速度最高的省份是新疆,內蒙古、甘肅、西藏、陜西緊隨其后,金融發展發散速度較低的省份是貴州和廣西,其次是云南、四川、重慶和寧夏等省份。究其原因,西部地區金融發展水平發散速度受相鄰省份和初期金融業發展水平的影響。期初金融發展水平較低的省份如新疆、西藏、內蒙古等省區的金融發展水平的平均發散速度領先于其他省份,說明這些地區的資金正逐步流出該省區。

綜上可以得出以下結論:第一,西部地區金融發展的平均發散速度具有明顯的空間聚集效應,即空間上相鄰的省區金融發展發散速度接近。第二,西部地區金融發展的平均發散速度呈現出由西北向東南梯度遞減的趨勢,說明金融資源大體上由西北向西南集聚,并且西部地區金融發展的差異有逐步擴大的趨勢。

結論與建議

本文首先對西部地區金融相關比率的空間差異和收斂性進行統計描述,然后通過莫蘭指數分析西部地區金融相關比率的空間效應,最后構建反映空間異質性的地理加權空間計量模型分析西部地區金融發展的時空差異。分析發現,西部地區金融發展并沒有表現隨機收斂的特征,并且差距隨時間的推移而逐步擴大,這與大多數學者用傳統方法分析的結論不一致。這說明西部地區各省區與全國的金融發展沒有保持同步,并且西部地區內部各省區金融發展也沒有保持同步,這客觀上阻礙了西部地區區域經濟一體化進程。

西部地區金融發展差距的長期存在和持續擴大,會引起該地區經濟和金融發展的整體效率的低下,進而不利于西部地區區域經濟的協調發展。因而,為了促進西部地區經濟的協調發展,本文擬提出以下建議:第一,實施差別化的金融政策。我國的金融改革是漸進推進的,市場自發性缺陷的存在造成金融領域發展差距持續擴大。西部各省區也因多重因素導致現有金融資源集聚區域差異明顯。因而,政府應正視區域間金融發展的狀況,通過宏觀調控實施差異化的區域金融政策,例如給予西部地區更為寬松的系統資金往來利率和期限、優惠的存款準備金率和再貼現率等措施,以擴大西部地區金融發展水平較低的省區的貨幣供應量,滿足該地區金融發展的資金流動性需求。從而縮小西部地區區域間金融發展水平的差距,保證西部地區金融集聚均衡發展和經濟協調發展。第二,優化金融集聚的布局。適度的競爭有利于提高區域金融市場效率,金融產業的發展必然會促進區域金融集聚的產生及發展。在金融產業極化擴散效應的作用下,資金會向資金短缺的周邊地區擴散,進而縮小區域金融的差異。因而,為了縮小西部地區各省區的金融發展差距,需要培育區域性的金融中心。例如通過制定相關的金融發展政策,以西部地區的四川、西安和重慶等城市為中心,吸引周邊金融資源向這些城市流動,使這些城市發展為西部地區區域性的金融中心。通過區域性金融中心的集聚效應和擴散效應帶動周圍地區的金融發展。

參考文獻:

1.Swan,W.Economic Growth and Capital Accumulation[J].Economic Record,1956,32

2.戈德史密斯.金融結構與金融發展[M].上海人民出版社,1994

3.趙偉,馬瑞永.中國區域金融發展的收斂性、成因及政策建議[J].中國軟科學,2006,2

4.王君芬.我國區域金融的發展差異及空間效應研究[D].浙江工業大學,2009

5.陳恩,黃桂良.廣東區域金融發展的收斂性分析[J].當代財經,2010,1

6.龍超,張金昌.我國區域金融發展的收斂性差異分析[J].統計與決策,2010,22

7.石盛林.我國縣域金融發展水平收斂性問題的實證研究[J].中央財經大學學報,2010,12

8.胡宗義,袁亮,劉亦文.我國農村金融發展收斂性研究[J].湖南師范大學社會科學學報,2012,6

9.黃硯玲.地理加權空間經濟計量模型的GMM估計及區域金融發展收斂性實證研究[D].華南理工大學,2012

10.韓偉.中國區域金融發展差異及其俱樂部趨同研究[D].重慶大學,2013

11.趙軼.金融集聚、空間溢出與區域經濟增長[D].西南財經大學,2014

12.林光平,龍志和.空間經濟計量:理論與實證[M].科學出版社,2014

13.Cliff,A.D.and Ord,J.K. Spatial Processes: Models and Applications[M] West, 1981

猜你喜歡

中國外匯(2019年20期)2019-11-25 09:55:00

中國外匯(2019年7期)2019-07-13 05:44:54

中國外匯(2019年7期)2019-07-13 05:44:50

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

新財富(2017年7期)2017-09-02 20:06:58

新財富(2017年7期)2017-09-02 20:03:21

中國工程咨詢(2016年10期)2016-01-31 03:12:10

股市動態分析(2015年50期)2015-01-05 10:50:34

金融法苑(2014年2期)2014-10-17 02:53:24