投機性杠桿率的變動機制及其對資產價格的影響

2016-09-20 11:04:19漆佳

首都經濟貿易大學學報 2016年4期

關鍵詞:融資

漆 佳

(1.中國社會科學院 研究生院,北京 102488;2.中國銀行 總行授信管理部,北京 100818)

?

投機性杠桿率的變動機制及其對資產價格的影響

漆佳1,2

(1.中國社會科學院研究生院,北京102488;2.中國銀行總行授信管理部,北京100818)

對投機性杠桿率的變動機制及其對資產價格的影響進行實證分析,研究結果表明:中國金融市場參與者的杠桿率是高度順周期的,金融市場杠桿投資者的交易對滬深股市的波動率和收益率有顯著影響。因此,監管機構應加強對各類金融市場參與者杠桿率的監測和控制,緩解杠桿率周期導致的泡沫和危機。

杠桿率;流動性;資產價格;順周期

金融危機之后,杠桿率成為熱門詞匯,諸多研究機構和學者都在討論杠桿率過高和如何去杠桿的問題。本文將重點探討金融市場投機性杠桿率的變動機制及其對資產價格波動、宏觀經濟的影響,并提出治理建議。

一、文獻回顧

吉納科普洛斯(Geanakoplos,1997)開創性地提出了杠桿率周期模型,該模型描述了杠桿率和押品價值的變動規律,強調了杠桿率周期對金融系統的重要影響[1]。由于該模型描述的杠桿率的形成和變動與實體經濟無關,僅與獲得買賣價差的投機性動機相關,因此本文將其稱為投機性杠桿率。阿德里安和信(Adrin & Shin,2010)則進行了巧妙的實證研究,證明了金融機構(以美國大型投資銀行為代表)的杠桿率呈順周期性,且這種順周期的行為對資產價格產生了影響[2]。由于金融部門是其他部門借款的對手方,金融部門的資產是債務的重要指標。隨著金融市場自由化,金融資產規模持續增加。約達等(Jorda et al.,2011)發現金融或經濟危機前,金融部門的資產負債表通常擴張得非常迅速。而激進的信貸擴張后的衰退通常持續更長且衰退幅度更大。銀行部門的順周期性將放大真實經濟的周期,金融市場的不穩定性可能導致嚴重經濟衰退[3]。易格特(égert,2010)采用銀行層面的數據研究,發現銀行系統越來越順周期,這與銀行有目標杠桿率一致[4]。大型銀行通常杠桿率更高。自1970年開始,銀行資產占GDP的比重與周期變動更加一致,且銀行的杠桿率呈增加趨勢,銀行危機發生的頻率也更高。阿德里安等(Adrian et al.,2013)從模型和實證兩個角度證明金融中介杠桿率是資產定價的重要參數[5]。包含金融中介杠桿率參數的定價模型的表現優于使用金融中介凈資產作為變量的定價模型,也優于基準定價模型。

當金融中介調整杠桿率時,通常是減少貸款發放,而不是增加資本。實證研究發現去杠桿,尤其是金融危機期間的去杠桿主要通過信貸緊縮來實現。基恩和莫伊(Keen & Mooij,2012)研究發現金融機構的去杠桿進行得非常迅速[6]。當流動性蒸發且銀行杠桿率較高時,銀行將不得不通過“甩賣”資產去杠桿,從而給資產價格帶來更大的壓力。清瀧和穆爾(Kiyotaki & Moore,2004)進一步指出,“甩賣”資產導致負的財富效應,押品價值降低,影響銀行的資產負債表和提供貸款的能力[7]。約達等(Jorda et al.,2015)進一步研究了資產價格泡沫、杠桿率對宏觀經濟和金融穩定性的影響。實證發現,伴隨著信貸擴張的資產價格泡沫更易導致金融危機,泡沫破滅后易導致深度和長時間衰退[8]。

李揚等(2013)率先開展中國主權資產負債表的相關研究,估算了歷年來中國總體杠桿率和分部門杠桿率水平,認為中國近年債務風險主要集中于房地產信貸、地方債務以及銀行不良貸款等方面,而中長期債務風險則集中在對外資產、企業債務以及社保欠款等方面[9]。中國人民銀行杠桿率研究課題組(2014)則認為當前的最大風險不是杠桿率的絕對水平,而是結構性風險,主要體現在地方政府和企業杠桿率較高。當前不宜實施過急的去杠桿行為,而應該注重優化債務結構,在經濟增長過程中逐步降低杠桿率水平[10]。毛菁和李軒(2012)等用中國的實證數據發現,在風險價值方法被廣泛使用時,金融中介主要根據風險價值的變化來調整杠桿率,杠桿率與風險價值呈倒數關系。可以通過設置杠桿率的上限水平來防范金融中介的道德風險[11]。肖崎(2010)關注到了金融機構的杠桿率具有明顯的順周期特征,放大了金融周期的波動;并且由于杠桿率與流動性存在反饋機制,易導致總體流動性在短期內出現逆轉,放大了金融體系的不穩定性。因此,政策制定者應該將杠桿率和流動性納入監管范圍[12~13]。

二、投機性杠桿率的變動機制

杠桿率周期模型描述了以押品為核心的借貸均衡,強調了杠桿率與資產價格的相互作用。杠桿率水平由經濟系統內生決定,隨投資者情緒而波動。杠桿率水平與不確定性,即資產市場的波動性相關。緩解杠桿率周期導致的泡沫和危機,理想的政策選擇是監管而不是控制利率水平。該模型可以有效地解釋2008年次貸危機前后美國金融市場和住房市場的價格波動。

衡量杠桿率水平的指標包括保證金率、貸款與價值比率、抵押率、杠桿率等。如果某人用房產作抵押申請貸款,房產價值為100萬元,貸款為80萬元,其余20萬元用現金支付,則保證金比率(margin)為20%,貸款與價值比率(LTV,loan to value)為80%,抵押率(collateral)為100/80=125%,杠桿率(leverage)為100/20=5。這一杠桿率理論所涉及的杠桿率僅限于“證券杠桿率”,即抵押物的價值除以購買該資產的首次交款,而不是“投資者杠桿率”,即公司的負債與權益之和除以權益。

本文通過信(Shin,2009)[14]的簡化模型來展示杠桿率周期理論的關鍵機制。杠桿率理論假設機構存在異質性,即投資者對未來預期是不一致的。在該假設下,杠桿率變動對資產價格的影響更為顯著。最樂觀者對資產未來價值抱有最樂觀的預期,傾向于向悲觀者借入資金購買資產。貸出資金方需要借款者支付一定的首付或保證金以保證貸款安全。資產價格上漲時,樂觀者得到可觀的回報。但當壞消息到來時,財富則由樂觀者向悲觀者轉移。一些最樂觀者,也即杠桿率最高者,由于資產價格的波動導致自有資產損失慘重,只能被迫出售資產還債(又稱被動平倉),市場上的邊際買家就比沒有杠桿時的邊際買家更悲觀或更貧窮。因此,資產價格的波動通過財富效應或邊際買家的變動效應被放大[15]。

從以上分析可推斷,杠桿率的變動對資產價格影響巨大,并助長了泡沫的形成和破滅。傳統經濟學認為,資產價格反映了其基本價值,而杠桿率周期理論認為,市場上的投資者對資產價格的觀點是不一致的,總有一些人比其他人更樂觀,認為資產更值錢。這些投資者愿意出更高的價格來購買資產。如果他們可以通過更高的杠桿率進行融資,即通過更少的抵押物獲得更多的貸款,他們用借來的錢購買資產并推動資產價格上漲。如果他們遭受損失,或失去融資能力,只能減少購買,因此資產由更悲觀的投資者所擁有,定價也更低。

在無外界干預的情況下,杠桿率在經濟繁榮時總是上升得過高,在經濟衰退時又總是下降得過低。因此,資產價格在繁榮時期總是太高,在危機期間又總是太低,這就是杠桿率周期。杠桿率周期理論建議,為減少經濟的波動性,中央銀行應該像管理利率一樣,對杠桿率進行監控和干預,在繁榮期抑制,在危機期則刺激。

三、計量模型構建與實證分析

首先,考察金融市場上的主體是否確實表現出了順周期的杠桿率行為。由于數據的可獲得性,本文選擇證券公司,即主要經營資本市場業務的金融機構,進行實證研究。在當前的會計準則下,金融機構資產負債表上大部分的資產科目是按市價計量的,因而資產價格的變動會迅速反映在資產負債表上,并立刻對金融市場所有參與者的凈資產產生影響。如果投資者是被動型的,不因凈資產的變動而調整資產負債表,資產價格的上升將導致杠桿率的下降,杠桿率的變動和資產規模存在負相關關系。然而,數據表明杠桿率和資產規模呈顯著的正相關,金融機構不是被動地而是非常主動地調整資產負債表。具體表現在,繁榮期時,杠桿率升高,而蕭條期時,杠桿率卻回落。因此,杠桿率是順周期的。

觀察證券公司的資產負債規模與杠桿率的關系,可以發現,證券公司的杠桿率是高度順周期的,杠桿率的主動調整主要是通過回購和逆回購交易來實現的。

此外,本文還將進一步考察這種順周期的杠桿率對資產價格的影響。順周期的杠桿率是單個機構對價格波動和風險變動進行主動的資產負債管理的結果。對單個機構而言,導致順周期的決策機制是合理的;然而,對于整個金融系統來說,這種順周期的行為將對資產價格和波動率產生重要影響。數據表明,融資交易金額對于滬深股市的波動率和收益率影響顯著。

(一)金融市場參與者順周期的杠桿率行為

如果投資者是被動型的,不因為凈資產的變動而調整資產負債表,資產價格的上升將導致杠桿率的下降。如果投資者是主動型的,則資產價格的上升將導致更多的資產購買和杠桿率上升。此處,以一個貸款購買住房的家庭為例,來說明杠桿率與資產負債規模的關系。假定房屋價格為100萬元,貸款金額為90萬元,則房屋所有者的凈資產為10萬元。

杠桿率定義為總資產/權益,因此此處對應的杠桿率為100/10=10。

資產價格的波動將對杠桿率產生顯著的影響。將總資產的市場價值記為A,杠桿率記為L。假定資產價格的小幅波動不引起貸款市場價格的大幅變動,仍保持在90萬元左右,則整體的杠桿率可表示為L=A/(A-90)。

因此,對被動投資者來說,杠桿率與總資產負相關;對主動投資者來說,杠桿率與總資產正相關。從證券公司的散點圖來看,其資產增速與杠桿率增速幾乎呈完全正相關關系,證券公司是主動性投資者,其杠桿率是順周期變動的。

順周期性的杠桿率影響資產價格的機制。假定金融機構主動管理資產負債,將杠桿率維持在10倍的固定水平,以此為例來說明保持固定杠桿率的交易策略對資產價格的影響。如金融機構的杠桿率是順周期的,則其對資產價格的影響將更大。

假定初始資產負債表如下:金融機構持有證券100億元,通過債務融資90億元,則杠桿率為10。

假定總資產價格的細微改變不影響債務的價值。如證券價格上升1%至101億元,則杠桿率下降為101/11=9.18。由于金融機構的目標杠桿率為10,因此該機構將額外借入D億元債務以購買D億元證券,使杠桿率恢復到10。即(101+D)/11=10,D=9。因此,證券價值1億元的上升導致金融機構9億元的加倉行為。在加倉之后,該機構的杠桿率又回到了10。

反之亦然。如目前所持證券價值跌到了109億元,由于債務價值基本不變,則杠桿率為109/(109-99)=10.9。

金融機構需要通過賣出證券償還債務來減杠桿。賣出證券后,杠桿率回到10,資產負債表也回到了初始水平。

若金融機構的杠桿率是順周期的,則對資產價格變動的反應更為強烈。若證券價格上升,增加杠桿率將導致購買更多的證券。

如果金融市場不是完全流動的,價格上升導致的新增購買需求將對價格產生壓力,可能引發正反饋效應,即資產價格上升導致資產負債表改善,改善的資產負債表產生對資產的更大需求,從而導致資產價格的上升和資產負債表的改善。在繁榮時期存在這種正向的擴大效應,反之,在經濟下行期也一樣。如果金融市場不是完全流動的,價格下降導致的新增賣出需求也將對價格產生壓力。資產價格下降導致資產負債表惡化,惡化的資產負債表引起更多的資產賣出,從而導致資產價格的進一步下跌和資產負債表的進一步惡化。因此,如果市場不是完全流動的,購買和賣出行為均會對資產價格產生影響,杠桿率調整和價格變動存在正反饋機制,并相互增強,從而將擴大金融周期。

(二)回購交易、融資交易是市場參與者杠桿率變動的重要調整工具

實證研究將主要關注資本市場參與者的杠桿率行為及其對資產價格的影響。由于計算杠桿率需要資產負債表信息,而上市公司每季度才披露一次資產負債信息,個人投資者的杠桿率水平更是沒有公開數據,因此,需要尋找能夠代表市場參與者杠桿率水平的高頻數據。

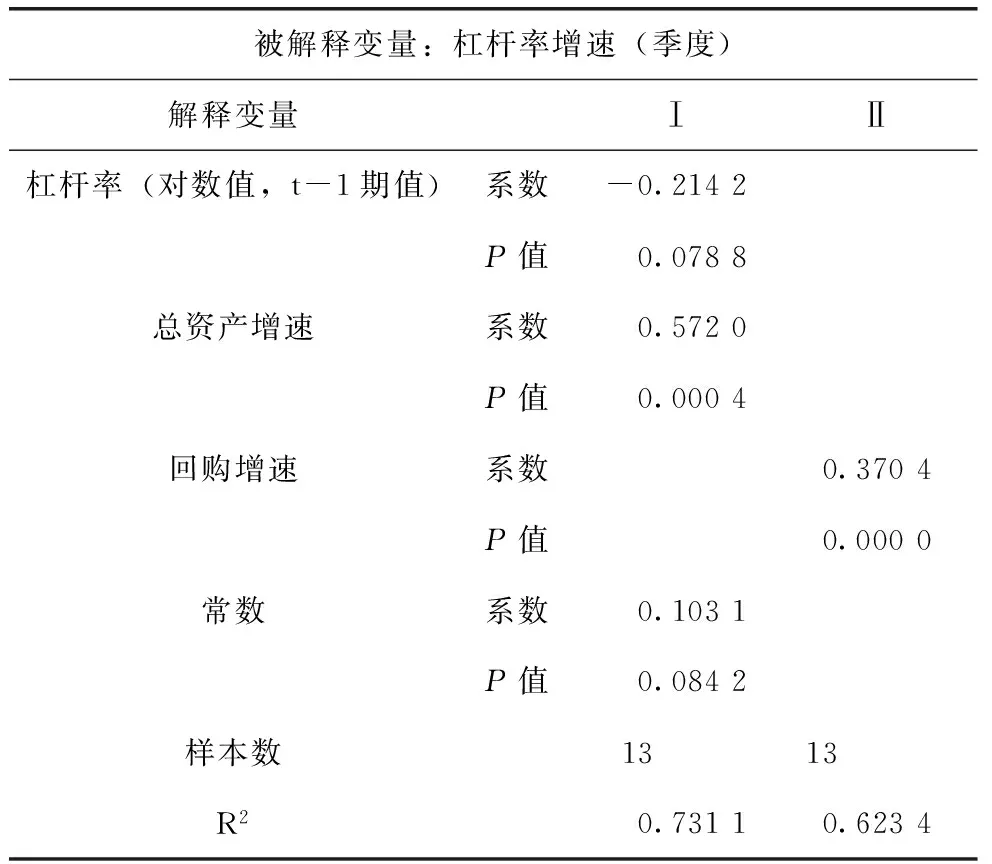

表1 證券公司的杠桿率與總資產、回購的回歸

證券公司是典型的主要經營資本市場業務的金融機構,在資產方,交易性資產按市場價值計量,在負債方,通過回購進行短期借貸。實證發現,證券公司杠桿率的變動與總資產規模正相關,而總資產規模的變動又主要通過回購來進行調節。每日的回購交易數據均可獲得,因此,在下文的實證中將使用回購交易的變動代表證券公司杠桿率的變動。

此處采用8家有代表性的上市證券公司*此處選取的8家證券公司分別是東北、國海、長江、中信、西南、海通、廣發、國金證券。的季報數據進行回歸,回歸方程為:

glevt=a1lg(levt-1)+a2gassett+εt+C

(1)

glevt=a1lg(levt-1)+a2grepot+εt+C

(2)

其中,glev代表杠桿率增速,lev代表杠桿率水平,gasset代表資產增速,grepo代表回購增速,ε為隨機擾動項。

回歸結果詳見表1。其中,列Ⅰ表明總資產與杠桿率是同向變動的;列Ⅱ表明杠桿率的變動與回購的變動正相關。回歸結果表明用回購交易的變動作為證券公司杠桿率變動的替代性指標是可行的。

融資融券交易是資本市場的個人投資者及基金等機構投資者增加杠桿的重要方式。融資融券是指投資者向具有融資融券業務資格的證券公司提供擔保物,借入資金買入證券(融資交易)或借入證券并賣出(融券交易)的行為。2010年3月31日,上交所、深交所正式啟動了融資融券業務。2013年4月,多家證券公司將兩融最新門檻調整為客戶資產達10萬元、開戶滿6個月。證券公司大幅降低兩融門檻,提高了這一市場的交易活躍度。本文假定通過融資融券加杠桿進入證券市場的個人投資者和機構投資者也遵循類似與證券公司的主動投資策略,即資產價格上升時加杠桿,資產價格下降時減杠桿的行為。下文的實證中將使用融資余額的變動代表資本市場的個人及基金投資者杠桿率的變動。

(三)回購及融資交易等杠桿融資對股市收益率及波動率的影響

1.回購交易對股市收益率及波動率的影響

本文采用券商月度回購交易額與上證綜指的月度收益率進行分析,未發現顯著的相關關系。令r代表股市月度收益率,grepo代表回購增速,ε為隨機擾動項。回歸方程如下:

基準方程,假定股市月度收益率符合AR(1)模型:

rt=a1rt-1+εt

(3)

在基準方程上增加一個解釋變量——券商回購增速,以檢驗回購交易數據是否有助于解釋股市收益率的變動:

表2 股市收益率與券商回購

rt=a1rt-1+a2grepot+εt

(4)

實證發現券商月度回購交易與股市的月度收益率未顯示出顯著的相關關系(見表2),這可能是由于中國資本市場上券商自營行為并未對價格產生顯著性影響,即券商自營行為不是價格波動的主要原因;也可能是由于月度數據無法正確地揭示出券商的交易行為對資產價格的影響,因為買賣行為對價格的壓力多體現為價格的短期偏離,月度數據的時間間隔過長,市場已自動糾正了買賣造成的價格偏離。由于數據來源有限,目前所能獲得的頻率最高的券商回購數據僅為月度數據,更進一步的分析有待高頻數據的獲得。

2.融資交易對股市收益率及波動率的影響

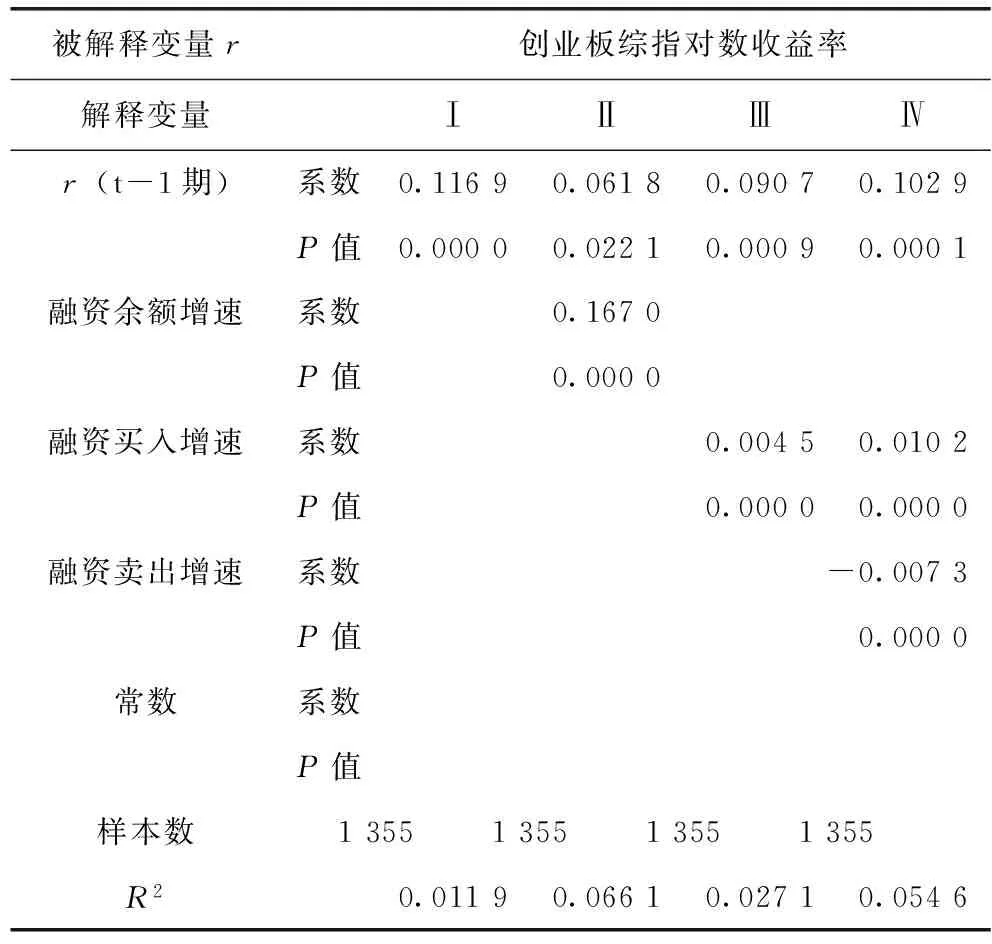

本文用上證綜指(000001.SH)、中小板綜指(399101.SZ)、創業板綜指(399102.SZ)的對數收益率代表股市的收益率,用滬深300期權隱含波動率(即CVX指數,由中金所發布)代表股市的波動率,用滬深兩市的融資余額、融資買入額、融資賣出額代表融資交易情況(以上數據均來自于WIND)數據庫。由于融資交易數據從2010年3月31日才開始有記錄,因此樣本的時間區間為2010年3月31日至2015年12月30日,數據頻率為日度。

令r代表股市日度收益率,grzye代表融資余額增速,grzb代表融資買入額增速,grzs代表融資賣出額增速,ε為隨機擾動項。回歸方程如下:

基準方程,假定股市日度收益率符合AR(1)模型:

rt=a1rt-1+εt+C

(5)

在基準方程上增加一個解釋變量——融資余額增速,以檢驗融資余額增速是否有助于解釋股市收益率的變動:

rt=a1rt-1+a2grzye+εt+C

(6)

在基準方程上增加一個解釋變量——融資買入增速,以檢驗融資買入增速是否有助于解釋股市收益率的變動:

rt=a1rt-1+a2grzbt+εt+C

(7)

在基準方程上增加兩個解釋變量——融資買入增速、融資賣出增速,以檢驗融資買入增速、融資賣出增速是否有助于解釋股市收益率的變動:

rt=a1rt-1+a2grzbt+a3grzst+εt+C

(8)

實證結果表明,融資余額對于市場整體的收益率具有顯著的解釋作用,且這個結果是較為穩健的。使用融資買入額、融資賣出額來替代解釋變量融資余額,其結果也是類似的。從實證結果還可看出,融資余額變動對于主板、中小板、創業板的影響程度并無顯著差異。無論是從系數大小,還是回歸的R2來看,三個市場的回歸結果都較為類似(見表3至表6)。

波動率是期權定價的重要因素,也是市場情緒的反映指標。通過實證分析發現,融資余額變動對于次日期權交易價格的隱含波動率有較好的預測作用,說明了融資余額變動將進一步影響次日的資產價格變動。

表3 融資余額與上證綜指收益率

表4 穩健性檢驗:融資余額與中小板收益率

表5 穩健性檢驗:融資余額與創業板收益率

表6 融資余額與滬深300期權隱含波動率

四、案例分析:美國的次貸危機及中國股市2015年的劇烈波動

(一)美國次貸危機的教訓[16]

美國的資產價格從1999年開始一路上升,在2006年達到頂峰,然后經歷了2007—2009年的下跌。有研究認為次貸危機中發生的現象與杠桿率周期理論預測的情形一致,即價格上升的過程伴隨著杠桿率的顯著上升,隨后的價格下跌則伴隨著杠桿率的急劇下降。

首先看美國的房屋市場。選取標普Case-Shiller國家住房價格指數作為衡量指標,該指數從2000年一季度的100上升為2006年二季度的190,而2009年一季度跌回到130。同時期美國住房抵押貸款的首付比例也呈現先跌后升的走勢,據估算,2000年一季度首付比例為13%,對應的杠桿率為7.7;2006年二季度首付比例為2.7%,對應的杠桿率為37,與住房價格同時到達頂峰;之后,首付比例迅速上升到2008年底的18%左右。杠桿率的變動與價格變動高度一致,且危機發生后,杠桿率下降的速度和幅度均大于價格波動的速度和幅度。

再看美國的債權市場。對沖基金埃靈頓(Ellington)資本管理公司記錄了持有AAA級住房抵押債權需支付的保證金比例。在經濟平穩時期,保證金比率維持在10%~20%的范圍內,在1997—1998年新興市場危機時期,保證金比率大幅增加至40%左右,隨后迅速回到平均水平。2006—2007年,債權保證金比率達到其最低點,約5%左右;此后迅速上升,2008年升至65%,2009年進一步升至72%,領先于住房抵押債券價格的下跌。

美國住房抵押貸款市場的泡沫還傳染到股票市場。S&P500的隱含波動率指數(VIX指數),又被稱為市場恐慌指數,于2008年危機期到達了頂峰,其上一次到達波峰則是在1998年的危機期。

以下因素導致了此輪杠桿率周期比大蕭條還要嚴重:

1.債券投資的杠桿率較以往增加得更多,危機后的下跌也較以往嚴重。如上文所述,住房抵押債券保證金比例一般為10%左右,而2006年則下降到了5%的水平。杠桿率從2007年開始下跌,兩年以后,也仍然保持在較低的水平,然而1998年的危機后杠桿率迅速恢復到了其平均水平。在此輪金融危機前期,金融創新(如資產池和證券化)增加了可以被當做抵押品的資產種類,因此,即使傳統品種的抵押物保證金比例并未下降,社會整體的杠桿率也有所上升。

2.雙重杠桿率疊加加重了危機的深度。危機發生后,住房價格下跌,住房抵押貸款機構提高借款者首付比例,持有住房抵押債券所需的保證金比例也再上升。這兩個杠桿率互相作用,加重了危機。

3.在錯誤的時間推出信用違約互換。在2005年推出的針對抵押貸款的信用違約互換(CDS)加重了市場的波動。2005年正處于杠桿率周期的波峰,此時推出CDS,使得悲觀者可以用加杠桿的形式表達他們的觀點,從而對資產價格造成巨大的下行壓力。如果在價格上升的初始階段就存在CDS市場,價格可能就不會上升到如此高的水平。

4.監管缺位,放任杠桿率的過度上升。在經濟長期繁榮的背景下,監管者對于未來存在較為樂觀的預期,沒有主動采取措施來管控房屋市場杠桿率、消費市場杠桿率、企業杠桿率和證券市場杠桿率。銀行可以大規模開展表外業務,將資產負債轉至表外,成功規避了監管者對于最低資本金的要求。此外,金融監管的放松導致CDS的規模和杠桿率的無序增長。CDS作為一種衍生工具,規模遠超其標的資產規模,超越了作為信用風險的管理或轉移工具的范疇,成為投機者對市場方向下注的賭博工具。法律嚴格管制過度保險和賭博行為,卻未對CDS交易進行及時有效的監管。政府的監管缺位還在于對房地美和房利美提供了隱性擔保,導致“兩房”杠桿率高達30倍以上,融資利率卻低至國債利率水平,擴張為“大而不能到”的機構。若沒有政府的隱性擔保,“兩房”不可能憑如此少的準備金獲得如此巨額的資金。

(二)中國2015年股市大幅波動的教訓

中國股市于2015年上演了一輪“過山車”行情。自從2007年的大跌之后,中國股市一直在熊市中徘徊,2012年至2014年上半年,上證綜指在2000點左右震蕩。新一輪牛市從2014下半年開始啟動。2014年7月1日,上證指數為2050點,2014年底上升到3235點,半年增幅達58%。2015年繼續上漲,6月12日達到5178點,為本輪牛市的最高點。之后,股市開啟了暴跌模式,7月9日跌至3373點,8月25日更下探至2947點。即使在政府鐵腕救市的情況下,股市仍多次上演千股跌停的行情,下跌之兇猛遠超預期。

融資余額的變化呈明顯的順周期性,在股市上漲期快速上漲,在股市下跌期迅速下跌。2014年6月底,本輪牛市開啟時,融資余額為4 000億元左右,到2014年12月底,融資余額已突破萬億元規模,達到6月底的2.5倍。2015年6月12日,融資余額更是達到了2萬億元的規模,較年初又翻了一倍。2014年6月底,融資凈買入額占A股成交額的10%,2015年3月,這一比例上升至18%。融資買入已經成為股票市場一種重要的交易方式。2015年6月,市場掉頭向下后,融資余額則迅速下跌,9月2日僅余9 592億元,已不足萬億元,此后也基本保持在9 000億元至12 000億。上述分析和上文中的實證結果顯示,股市中的融資交易呈顯著的順周期性,且由于規模巨大,影響了股市流動性,放大了股市波動,漲時助漲,跌時助跌。監管者對于融資業務的發展,起初是放任無視,后變為提示警告,最后轉為嚴控,但由于出手太晚,錯過了最佳時機。

隨融資業務一起火爆的還有場外配資、傘形信托等加杠桿業務。據估計,高峰時期,場外配資規模約達到了1萬億元,平均杠桿率為4~5倍,傘形信托規模達7 000億元,平均杠桿率為2~3倍。監管對場外配資和傘形信托的態度與對兩融的態度類似,從放任無視到提示警告,最后徹底禁止。

在2015年這一輪股市波動中,中國監管機構實際上重蹈了美國次貸危機的覆轍,在杠桿率上升期并未對杠桿實現有效的監測和控制,出手時又太晚太重,引發了迅猛的去杠桿過程,導致了資產價格的猛烈下跌。后期,監管機構意識到了杠桿率對資產價格的重大影響,及時調整了政策方向,緩和了杠桿率劇烈波動對市場的負面影響。

1.在融資余額快速上升期,證監會意識到存在風險隱患,但又有所顧慮,唯恐扼殺了牛市行情,并未出手嚴控,可謂是“雷聲大,雨點小”。

2.股市泡沫已經形成,融資余額高企,監管者驟然加強了融資業務的監管要求,叫停場外配資數據端口服務,觸動價格下跌的“多米諾骨牌”。

3.在錯誤時間推出股指期貨新品種。2010年4月16日滬深300股指期貨合約正式上市交易,2015年4月16日,上證50指數期貨和中證500指數期貨在中金所上市交易。滬深300成分股主要為藍籌股,上證50成分股主要為大市值企業,而中證500的成份股主要為中小市值企業。本輪牛市中上漲最快的就是中小盤股票。股價高企時推出股指期貨新品種,為空頭下注提供了更好的工具和更好的時機。

4.股市暴跌,政策反轉,放松兩融,嚴控股指期貨交易以配合救市。2015年7月,監管者牽頭開展了護盤行動,多家券商也紛紛降低兩融保證金比例,提高兩融標的股折算率,降低兩融債權的平倉線和警戒線等。

五、結論及政策建議

資產價格泡沫、杠桿率會給宏觀經濟和金融穩定性帶來風險。不同類型的泡沫對宏觀經濟的影響是不同的,伴隨著信貸擴張的資產價格泡沫更易引發金融危機,泡沫破滅后經歷的經濟衰退更為嚴重且持續時間更長。由信貸擴張催生的住房價格泡沫較股票市場泡沫更危險,對經濟的負面效應更顯著。因此,建議中央銀行摒棄對信貸擴張、資產價格泡沫視而不見的做法,權衡“事先干預”和“事后收攤”的利弊,選擇最優的政策策略。金融市場參與者,無論是機構還是個人投資者,其杠桿率均表現出明顯的順周期性,即資產價格上升時,杠桿率同時上升;資產價格下降時,杠桿率也下降。市場參與者的這種順周期杠桿率行為,反過來又對市場流動性、資產價格產生影響,放大價格波動,延長價格周期。

對中國政府而言,在大力發展資本市場的同時,應警惕資本市場參與者杠桿率的順周期性,避免陷入“實體經濟杠桿未去,金融市場杠桿又失控”的尷尬局面。監管當局應尤其注意以下幾點:

1.宏觀政策的出臺應考慮到微觀層面市場參與者的行為模式,才能達到預期的政策效果。目前中國資本市場已為參與者提供了加杠桿的工具,“慢牛”政策就不再適用。資本市場參與者一致預期資產價格將上升,則會通過加杠桿加速購買資產。市場情緒的高漲將推動資產價格持續上升并嚴重偏離內在價值,產生泡沫。一旦預期扭轉,投資者們爭相降杠桿出逃,又容易引發市場流動性緊張和資產價格崩塌。在投機性杠桿存在的條件下,“慢牛”行情可能只是政府一廂情愿的想法。

2.金融市場是不完善的,單個市場參與者利潤最大化的行為并不能帶來整體社會福利的最大化。金融市場需要中立而清醒的監管者來保護公眾利益。理智看待金融創新,設定底線監管原則,防止創新產品異化為對市場下注的工具。應進一步加深對期權期貨、資產證券化、信用違約互換、資產證券化等金融創新產品的研究,探索最優的監管策略。

3.監測并控制各類市場參與者的杠桿率水平。無論是機構投資者還是個人投資者,都應納入監測范圍。在資產價格上升階段,防止杠桿率過高;在資產價格下跌階段,防止杠桿率過快下降,引發資產價格的進一步下跌。

4.擴大資本市場容量。在及時、真實披露信息的基礎上,加快推進股票注冊制改革。股票價格波動受買賣行為影響的程度與市場流動性密切相關。增加股票供給和市場容量,將有效提高市場的流動性,并且有利于股票價格回歸基礎價值。中國A股市場已經過了20多年的發展,但截至2015年年底,卻僅有2 800家左右的上市公司。與中國龐大的經濟規模相比,股市容量太小,買賣行為較易引發價格的大幅波動。

5.完善上市公司治理和信息披露機制,加強投資者教育,營造公平、透明、有序的市場環境,進而降低市場參與者杠桿率的順周期性。

[1]GEANAKOPLOS J.Promises promises[J].Cowles Foundation Discussion Papers,1996,22(2):297-322.

[2]ADRIAN T,SHIN H S.Liquidity and leverage[J].SSRN Electronic Journal,2010,19(3):418-437.

[3]JORDA O,SCHULARICK M,TAYLOR A M.When credit bites back:leverage,business cycles,and crises[J].Social Science Electronic Publishing,2011,45(s2):3-28.

[4]éGERT B.Fiscal policy reaction to the cycle in the OECD[J].Economics Department Working Papers,2010(1).

[5]ADRIAN T,MOENCH E,SONG S H.Leverage Asset Pricing[J].SSRN Electronic Journal,2013,38(5):1211-1262.

[6]KEEN M,MOOIJ R.Debt,Taxes,and Banks[J].IMF Working Papers,2012,458(27):5.

[7]KIYOTAKI N,MOORE J.Liquidity,Business Cycles,and Monetary Policy[J].Social Science Electronic Publishing,2004,16:5-28.

[8]JORDA O,SCHULARICK M,TAYLOR A M.Leveraged Bubbles[EB/OL].(2015-08-01)[2016-03-01].http://www.frbsf.org/economil-research/files/wp2015-10.pdf.

[9]李揚,張曉晶,常欣.中國國家資產負債表2013[M].北京:中國社會科學出版社,2013.

[10]中國人民銀行杠桿率研究課題組.中國經濟杠桿率水平評估及潛在風險研究[J].金融監管研究,2014(5):23-38.

[11]毛菁,李軒.金融中介杠桿率的決定——基于風險價值和金融契約理論的分析[J].商業時代,2012(5):4-6.

[12]肖崎.金融機構杠桿率與流動性危機[J].投資研究,2010(9):20-24.

[13]肖崎.流動性、杠桿率與金融穩定[J].金融發展研究,2010(10):9-14.

[14]Shin H S.Discussion of “The Leverage Cycle” by John Geanakoplos[Z].Discussion prepared for the 2009 NBER Macro Annual,2009.

[15]袁奮強.內部資本市場運動、資本投資與資本配置行為——基于“系族企業”的分析[J].貴州財經大學學報,2015(4):51-61.

[16]GEANAKOPLOS J.Solving the Present Crisis and Managing the Leverage Cycle[J].Social Science Electronic Publishing,2010,24(1):101-131.

(責任編輯:姚望春)

The Changing Mechanism of Speculative Leverage and Its Influence on Asset Price

QI Jia1,2

(1.Chinese Academy of Social Sciences,Beijing 102488,China;2.Bank of China,Beijing 100818,China)

This paper explains the changing mechanism of speculative leverage ratio and its influence on asset price.The empirical results show that the leverage ratio of financial market participants is highly cyclical,which has a significant impact on the return and the volatility of Shanghai and Shenzhen stock markets.

leverage; liquidity; asset price; procyclicality

10.13504/j.cnki.issn1008-2700.2016.04.014

2016-03-26

國家自然科學基金項目“我國企業創新結構化差異的動因:高管激勵與再分配效應”(71572151)

漆佳(1986—),女,中國社會科學院研究生院博士研究生,中國銀行總行授信管理部風險經理,研究方向為宏觀經濟學、金融市場等。

F125.4

A

1008-2700(2016)04-0102-09

猜你喜歡

證券市場周刊(2025年11期)2025-04-02 00:00:00

證券市場周刊(2025年8期)2025-03-24 00:00:00

證券市場周刊(2025年10期)2025-03-24 00:00:00

證券市場周刊(2025年9期)2025-03-19 00:00:00

證券市場周刊(2025年7期)2025-03-05 00:00:00

證券市場周刊(2025年6期)2025-02-25 00:00:00

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00