案例分析法在個人所得稅教學中的探索與實踐

——以全年一次性獎金應納稅額為例

2016-09-21 03:56:52徐天琪

廣東教育 2016年8期

關鍵詞:學生

徐天琪

?

案例分析法在個人所得稅教學中的探索與實踐

——以全年一次性獎金應納稅額為例

徐天琪

個人所得稅中,如何計算全年一次性獎金的應納稅額是重點和難點,借助案例分析法,結合學生關心的工資薪金問題,激發學習興趣,使其在“知行合一”的基礎上加深對該知識點的理解和掌握。同時,隨著學生解決問題能力的提高,繼續引申和拓展,以表格的形式清晰明了地呈現學生自己的學習成果,以增強學生的自信心,切實提高學生的學習能力。

案例分析法;個人所得稅;全年一次性獎金

一、引言

案例分析法是指把實際工作中會出現的問題作為案例,結合需要講解的知識點,培養學生們的分析能力、判斷能力、解決問題能力的教學方法。它要求選取的案例要有典型性,能調動學生的學習興趣,使學生真正成為學習的主體。為此,筆者認為講授全年一次性獎金的應納稅額這一知識點時,運用此方法更為恰當。

二、全年一次性獎金的稅法規定

1.全年一次性獎金是指行政機關、企事業單位等扣繳義務人根據其全年經濟效益和對雇員全年工作業績的綜合考核情況,向雇員發放的一次性獎金,包括年終加薪、實行年薪制和績效工資辦法的單位根據考核情況兌現的年薪和績效工資。

2.納稅人取得全年一次性獎金,單獨作為一個月工資、薪金所得計算納稅,并按以下計稅辦法,由扣繳義務人發放時代扣代繳:

(1)先將雇員當月內取得的全年一次性獎金,除以12個月,按其商數確定適用稅率和速算扣除數。

如果在發放年終一次性獎金的當月,雇員當月工資薪金所得低于稅法規定的費用扣除額,應將全年一次性獎金減除“雇員當月工資薪金所得與費用扣除額的差額”后的余額,按上述辦法確定全年一次性獎金的適用稅率和速算扣除數。

(2)將雇員個人當月內取得的全年一次性獎金,按本條第(1)項確定的適用稅率和速算扣除數計算征稅,計算公式如下:

①如果雇員當月工資薪金所得高于(或等于)稅法規定的費用扣除額的,適用公式為:

應納稅額=雇員當月取得全年一次性獎金×適用稅率-速算扣除數

②如果雇員當月工資薪金所得低于稅法規定的費用扣除額的,適用公式為:

應納稅額=(雇員當月取得全年一次性獎金-雇員當月工資薪金所得與費用扣除額的差額)×適用稅率-速算扣除數

3.在一個納稅年度內,對每一個納稅人,該計稅辦法只允許采用一次。

4.實行年薪制和績效工資的單位,個人取得年終兌現的年薪和績效工資按本通知第2、3條執行。

5.雇員取得除全年一次性獎金以外的其他各種名目獎金,如半年獎、季度獎、加班獎、先進獎、考勤獎等,一律與當月工資、薪金收入合并,按稅法規定繳納個人所得稅。

三、案例分析

企業如何發放獎金才能實現個人所得稅最小化,下面將舉例分析不同發放方式下的應納稅額,以歸納最佳的分配途徑。

例1:張先生2015年12月取得扣除“三費一金”后的工資收入為7000元,當月又一次取得年終獎金60 000元。那么其本月應納稅額計算過程如下:

分析:張先生因當月工資高于3 500元,直接按年終獎金60 000元除以12個月,得出月均收入5 000元,其對應的稅率和速算扣除數分別為20%和555元。

應納稅額=60 000×20%-555=11 445(元)

例2:王小姐2015年12月取得扣除“三費一金”后的工資收入為3400元,當月又一次取得年終獎金24 100元。其本月應納稅額該如何計算呢?

分析:王小姐因當月工資不足3 500元,可用其取得的獎金收入24 100元補足其差額部分100元,剩余24 000元除以12個月,得出月均收入2 000元,其對應的稅率和速算扣除數分別為10%和105元。

則,應納稅額=(24 100-100)×10%-105=2 295(元)

鑒于個人所得稅的計稅采用的是超額累進稅率,當納稅人的應稅所得額超過某一級數時,超過部分就要按高一檔的稅率計稅,在全年一次性獎金適用工薪所得稅率時,每個級次都是一個“臨界點”,而在每個“臨界點”附近都會有一個“少發比多發多”的區間范圍。根據個人所得稅中應稅所得額分檔情況,可以計算出每個級別對應的“臨界點”上限。

例3:廣州陽光公司職工張虹,月薪為3500元,公司打算給她發放2015年年終獎18 100元。請問該公司應該如何進行納稅籌劃,使小張的個人所得稅較低?

①納稅籌劃前的稅負分析

根據國家稅務總局《關于調整個人取得全年一次性獎金等計算征收個人所得稅方法問題的通知》的規定,小李的年終獎應繳納的個人所得稅計算如下:

18 100元除以12的商數所對應工資、薪金項目“七級稅率表”中稅率為10%,速算扣除數系數為105,則張虹的年終獎個人所得稅為18 100×10%-105=1 705(元),則實際得到的稅后獎金為:18 100-1 705=16 395(元)。

②納稅籌劃方案

由于張虹的年終獎18 100元除以12的商數為1 508元,超過了工資、薪金項目“七級稅率表”中的第一檔和第二檔含稅級距的臨界點1 500元,使稅率從3%爬升到10%。為了降低稅負,必須降低稅率,則倒推出:如果公司發給張虹的年終獎為18 000元,剩下的100元以后月份發放或不發。

③納稅籌劃后的稅負分析

經過納稅籌劃,張虹18 000元的年終獎應繳納的個人所得稅計算如下:

18 000除以12的商數所對應的稅率為3%,速算扣除數為0,由此得出,張虹應繳納的個人所得稅為:18 000×3%-0=540(元),實際得到的稅后獎金為:18 000-540=17 460(元),比納稅籌劃前多了17 460-16 395=1 065(元)。

為了夯實全年一次性獎金計算方法的知識點,引導學生舉一反三,又舉一例如下所示:

例4:某公司職員劉麗于2015年12月獲得年終獎18 500元,并發放當月工資3 000元;王欣當月月工資同樣也為3 000元,于年底獲得年終獎金19 100元。請學生們分析她倆的個人所得稅稅負情況。

按照當年年終獎金個人所得稅計算方法,學生們將劉麗的個人所得稅情況分析如下:

[18 500-(3 500-3 000)] ÷12=1 500(元),經查表得知,其適用稅率為3%,速算扣除數為0。

應納稅額=18 000×3%-0=540(元),劉麗的稅后所得為:18 500-540=17 960(元)。

同理,王欣的個人所得稅情況作如下分析:

[19 100-(3 500-3 000)] ÷12=1 550(元),經查表得知,其適用稅率為10%,速算扣除數為105。

應納稅額=(19 100-500)×10%-105=1 755(元),可見,王欣的稅后所得為:19 100-1 755=17 345(元)。

這個結論令學生們詫異:劉麗的應發年終獎低于王欣,但其實發金額反而高于王欣。由此,使學生深刻地領會對全年一次性獎金進行納稅籌劃的必要性和重要性,加深了學生們對全年一次性獎金計算方法的理解并掌握了不同情況下的計算方法。

四、拓展

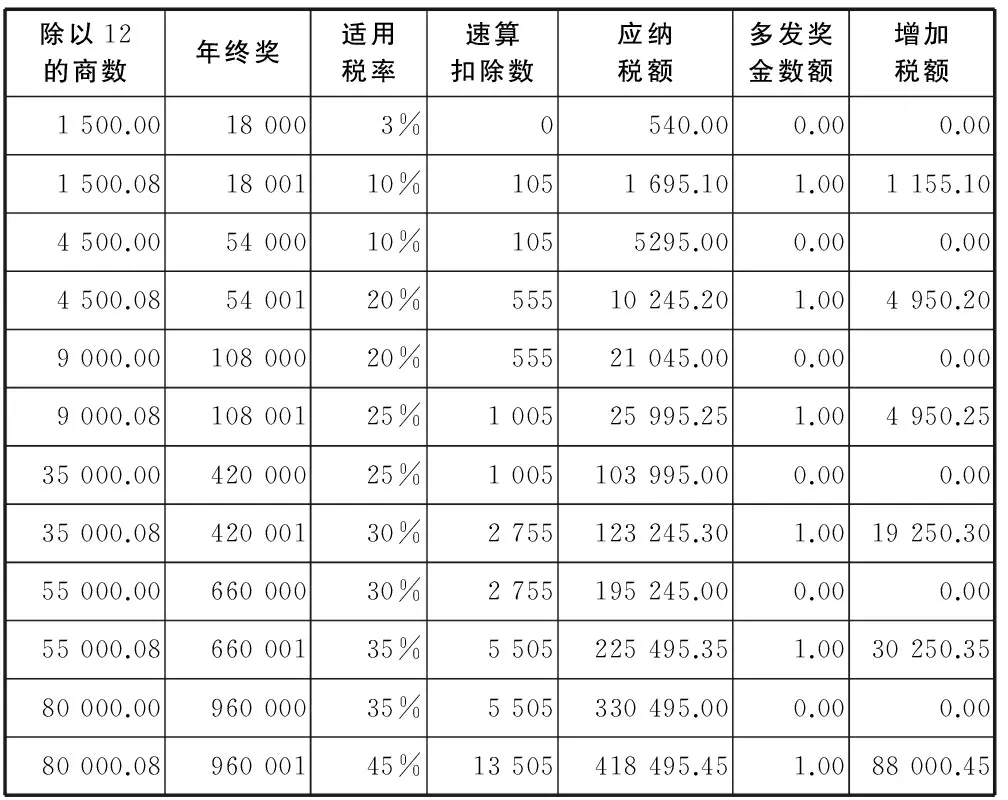

為了使學生能更全面、清晰地掌握全年一次性獎金的“臨界點”,筆者引導學生推導出每個臨界點對應年終獎的具體數額,并將結論列入表1。

表1 全年一次性獎金臨界點數額與應納稅額對應表 單位:元

通過計算得出的上表數據可以看出,全年一次性獎金的臨界點共有6個,分別是18 000元、54 000元、108 000元、420 000元、660 000元、960 000元。這一結論巧妙利用“臨界點”對員工的年終獎進行個稅籌劃,使企業與員工達成“雙贏”。至此,學生們豁然開朗,頗有成就感。

五、結語

面對學生談“稅”色變的局面,筆者結合稅法與時俱進的特點,選取典型案例,生動形象地解讀專業術語,引導學生主動學習,形成自己的學習成果,從而使其自信心與成就感俱增。在教學實踐中,結合學情“吾將上下而求索”,以期恰到好處地實踐以學生為中心的教學法。

[1] 李新編.納稅籌劃[M].北京:北京大學出版社,2013.

[2] 何珍芳,鄧冬青.稅收基礎(第四版)[M].北京:高等教育出版社,2012.

責任編輯陳春陽

2016-05-16

徐天琪(1979-),女,廣東省商業職業技術學校講師,中山大學會計學專業碩士。(廣東 廣州/510360)

G712

A

1005-1422(2016)08-0128-02

猜你喜歡

作文大王·笑話大王(2021年4期)2021-04-26 19:00:35

英語文摘(2020年9期)2020-11-26 08:10:12

甘肅教育(2020年6期)2020-09-11 07:45:16

甘肅教育(2020年22期)2020-04-13 08:10:54

甘肅教育(2020年20期)2020-04-13 08:04:42

當代陜西(2019年5期)2019-11-17 04:27:32

電影(2018年9期)2018-11-14 06:57:21

作文世界(小學版)(2018年4期)2018-10-16 17:13:34

快樂作文·低年級(2016年12期)2017-01-03 20:52:44

快樂作文·低年級(2016年6期)2016-06-24 18:58:40