商業銀行資本結構、風險承擔與流動性創造

2016-09-22 09:08:17錢智通

金融與經濟 2016年7期

■錢智通

商業銀行資本結構、風險承擔與流動性創造

■錢智通

基于2006~2014年我國70家股份制商業銀行的微觀數據,本文實證分析了商業銀行的資本結構對其流動性創造能力的影響,以及其風險承擔水平所承擔的調節作用。結果顯示:第一,我國商業銀行的資本結構與其流動性創造水平呈倒U型關系,超過特定比例,銀行的資本結構反而會妨礙其進行流動性創造;第二,我國商業銀行總體表現出風險吸收效應,并根據銀行風險水平,會對資本結構進行動態調整,進而影響到自身的流動性創造能力。

商業銀行;資本結構;風險承擔水平;流動性創造

錢智通(1990-),安徽合肥人,上海理工大學管理學院碩士研究生,研究方向為金融政策理論與實踐。(上海200093)

一、引言

商業銀行,是一國經濟體系中進行多余資金融通的一個中心樞紐。從其核心業務來看,商業銀行通過吸儲放貸,將資金的需求者與供給者聯系了起來。但由于商業銀行貸出資金的流動性一般較差,吸收的資金流動性較強,因而只能通過期限錯配來完成流動性創造。從整個過程來看,實際上這是商業銀行將流動性負債轉換為非流動性資產的過程。流動性創造雖然為經濟實體注入了流動性,但由于期限錯配的存在,商業銀行在這一過程中積聚了大量的風險,極有可能產生償付能力不足的問題。

近年來,由于金融危機的發生,巴塞爾委員會認為當前金融危機的發生是由于商業銀行資產負債比例不當造成的低償付能力,有鑒于此,巴塞爾委員會發布了巴塞爾協議Ⅲ,對商業銀行的資本進行了更為嚴格的監管。2012年以來,中國銀監會根據巴塞爾協議Ⅲ陸續發布了《商業銀行資本管理辦法(試行)》和《商業銀行流動性風險管理辦法(試行)》等規定,著重強化了對我國銀行的流動性監管。但我國制定的新監管標準并未完全緩解我國商業銀行的“錢荒”現象,由流動性創造導致的期限錯配,進而引發的結構性資金緊張,使得我國商業銀行的經營面臨極大的風險。因此,根據商業銀行自身的資本結構,優化信貸配置,將由流動性帶來的收益和風險進行最優組合,是我國商業銀行面臨的一個大課題。有鑒于此,我國商業銀行的資本結構如何影響其流動性創造能力?資本結構對流動性創造的影響是否呈U形關系?流動性創造如何影響其風險水平?本文將在現有研究基礎上構建相關指標,以探究我國商業銀行的資本結構對其流動性創造能力的影響,并進一步探討資本結構在影響流動性創造的前提下,如何影響其風險水平。

二、文獻綜述

(一)資本結構和流動性創造

一種觀點基于金融脆弱性假說,Diamond和Rajan(2001)通過研究銀行與企業家之間的代理行為,認為雙方訂立存款合約能夠減輕銀行的不作為,將迫使銀行開拓貸款業務、建立更好的衡量貸款風險的機制,并且會積極吸收存款,進而促進銀行的流動性創造水平。因此,更多的資本比率將妨礙銀行的流動性創造水平。Gorton和Winton(2000)通過研究存款擠出效應的實現路徑,提出了更高的資產比率將促使投資者的資金從銀行存款轉換成銀行資本,導致總體的流動性被削減。總而言之,基于金融脆弱性假說的論述認為,高資本比率與銀行的流動性創造水平呈負相關關系。

另一種觀點基于風險吸收論,首先,Allen&santomero(1998)和Allen&Gale(2004)認為銀行流動性創造能力越強,創造的流動性越強,銀行為應付客戶的流動性需要而變現非流動性資產所帶來的可能損失越大。隨后Bhattachya&Thakor (1993),Repullo(2004),Von Thaddenn(2004)和Coval&Thakor(2005)提出銀行資本的存量水平能夠影響銀行抗風險和吸收風險的能力,因此,銀行的資本總量越大,銀行的風險水平越小。總而言之,風險吸收論認為高資本比率與銀行的流動性創造水平呈正相關。

在實證研究方面,目前已有研究主要集中于研究流動性創造的影響因素,而極少關注資本結構對流動性創造的影響。Kashyap,Rajan和Stein(2002)對保證貸款和存款的協同作用進行了實證檢驗。Gatev,Schuermann和Strahan(2006)的研究發現銀行在對沖市場的流動性風險有先天優勢,因為在市場發生流動性沖擊后,更多的存款會流向銀行,從而使得由于受到流動性沖擊而沖回的貸款能得到及時的增補。Pennacchi(2006)進一步證實了貸款承諾與存款協同作用的存在,但這種協同作用在保險制度存在的前提下并不能進行流動性創造。Berger 和Bouwman(2009)著重研究了資本與流動性創造的關系,發現了資本規模與流動性創造在大型商業銀行中顯著,在小型商業銀行中卻不顯著,但也指出他們的實證結果只是對資本與流動性創造之間相互作用的效應研究,并不表明二者之間存在線性關系。

在國內學者的研究中,李程彬(2010)實證分析了十家中國商業銀行,發現國有商業銀行的流動性創造能力弱于股份制商業銀行,并提出了中國商業銀行的流動性創造過剩是由于資產與負債的期限錯配而引起的。王露璐和代軍勛(2011)則進一步對商業銀行的資本規模和流動性創造之間的關聯進行了研究,提出資本的增加可以提高股份制銀行的流動性創造能力,但會削弱區域性銀行的流動性創造能力。周愛民和陳遠(2013)則提出,在資本結構和流動性創造關系的檢驗中,不同類型的銀行所表現出來的關系也不同。風險吸收效應在國有銀行和股份制商業銀行表現得更為顯著,金融脆弱擠出效應在區域性銀行和外資銀行表現得更為顯著。何青青,陳藝璇和曹前進(2015)則通過將商業銀行分為國有控股銀行、股份制銀行、城市商業銀行,實證檢驗提出國有及股份制銀行相對于城商行在流動性創造發揮的作用更大。并發現城商行表現出金融脆弱擠出效應,使得中國商業銀行資本結構與流動性創造總體上呈顯著負相關,二者之間的影響依賴于銀行風險水平。

但以上研究大多集中于資本的總量對商業銀行的流動性創造能力的影響,而很少注重于資本的具體構成對商業銀行的流動性創造能力的影響。有鑒于此,本文決定從商業銀行資本的構成,來探討其對商業銀行流動性創造能力的影響。

(二)風險承擔

對于商業銀行的正常經營而言,承擔風險是其獲取收益的前提。銀行資本則可以覆蓋風險產生的損失,是防御銀行風險發生的最終保障。而且,合理的資本結構對銀行價值的實現具有重要作用。因此,學界興起對基于風險規避目的的銀行資本配置方法的研究。

從國外的研究來看,近年來主要集中于研究資本充足率監管與銀行風險水平的關系。Koehn和Santomero(1980)指出資本充足率要求監管,會使得銀行的資產重組風險上升。Rochet(1992)則進一步指出,在某些情境下,資本結構比率要求的變動會使得銀行轉變為風險愛好者。Rime(2001)以瑞士的銀行為樣本,通過建立聯立方程模型,發現資本充足率與風險的變動呈顯著的正向關系。Bris(2004)則發現,在存款保險制度存在的條件下,資本水平較高的商業銀行反而更不容易受到道德風險的沖擊。Cebenoyan和Strahan(2004)以銀行的信貸風險為出發點,發現未對信貸風險進行再平衡的銀行對資本的需求更大,由于其資產結構未經調整,使得它們面臨風險更高。Godlweski(2004)發現資本充足率和信用風險顯著正相關,提高銀行資本充足率會使信用風險增加。總而言之,國外學者的研究表明,合理調整資本結構可以幫助銀行有效地規避風險。

從國內的研究來看,朱建武(2006)以我國中小銀行的經營數據為樣本,發現了銀行資本總量與風險水平顯著負相關。王倩,黃艷艷(2007)在對商業銀行樣本數據進行實證分析后發現銀行負債越多,則不良貸款率越高,銀行面臨的風險越大。喬輝(2012)在研究商業銀行資本結構與風險之間的關系時,發現商業銀行的資本與經營風險有著顯著的相關關系,因此,合理地調整銀行資本結構可以幫助銀行規避風險。朱莉(2014)的研究中,也指出商業銀行承受風險水平受資本結構的影響,因此,降低商業銀行的整體風險水平的途徑之一就是優化資本結構。吳建華(2014)通過實證分析我國11家商業銀行的數據,得出商業銀行的資本結構與風險水平顯著相關,而且發現主要前十大股東持股比例和資本充足率對風險程度的影響較大。孫清(2009)則通過研究基于風險調整的資本配置理論,提出我國商業銀行應深入了解風險管理、資本配置與價值創造三者之間的關系。總而言之,國內學者的研究也支撐了資本結構的調整對有效規避風險的作用。

綜上所述,隨著對金融危機中大批銀行倒閉的反思,學界對風險規避下的銀行資本結構調整的相關研究日趨增多。作為銀行本身來說,銀行界也開始意識到風險管理對優化資本結構和提升銀行價值的積極影響,因此,商業銀行治理的重點開始從傳統的資產負債管理轉向以風險計量和優化為核心的全面風險管理。因此,研究商業銀行資本結構對流動性創造的影響,就不能忽略商業銀行為了達到風險規避的目的而對自身的資本結構所做的動態調整。

三、研究思路

(一)流動性指標的創建與說明

Berger和Bouwmn(2009)采用了cat-fat法來測度銀行的流動性創造能力,本文借鑒了該方法。但考慮到中國銀行體系與國外銀行體系的差別,本文對該方法下的指標所包含的要素進行了重新架構。流動性指標的構造主要按照以下三步:

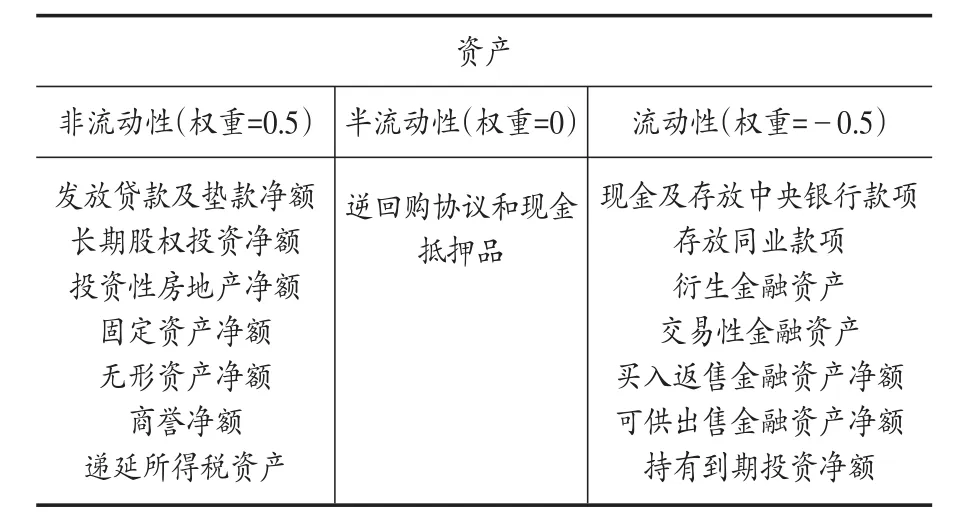

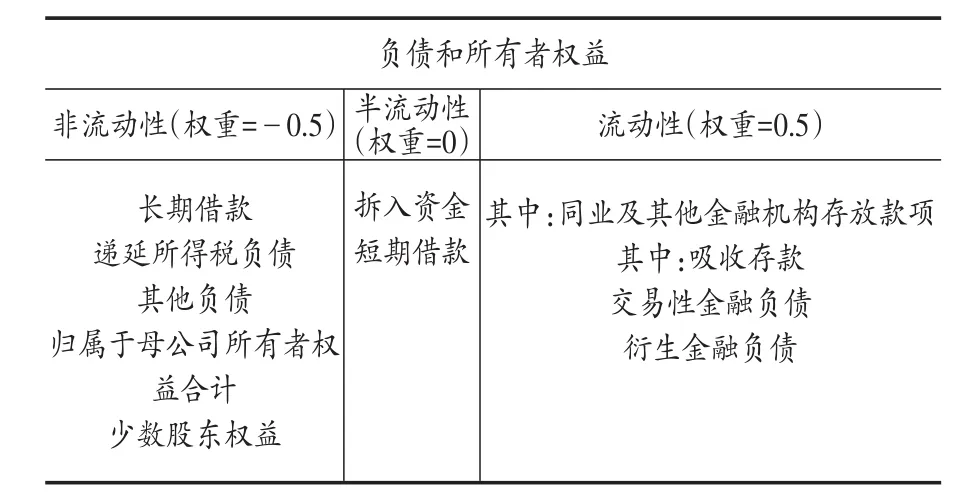

第一步,基于cat-fat法,根據客戶從銀行獲得資金的難易程度、交易成本、變現難易程度以及到期時間,本文將資產負債表內的業務劃分為流動性、半流動性和非流動性三類。對于資產業務來說,本文主要將變現容易靈活的現金類和交易性證券類資產劃分為流動性資產,而將銀行的貸款劃分為非流動性資產。對于負債業務,本文將存款劃分為流動性負債業務,而將提取難度大的一些債務劃分為非流動性負債。另外,由于逆回購協議和現金抵押品相對于固定資產等非流動性資產的變現能力要更強一些,因此,我們將其歸類為半流動性資產。相應的,由于拆入資金和短期借款的流動性相對于活期存款等稍弱而強于長期借款等,因此,本文將其歸入非流動性負債。

第二步,根據Berger和Bouwmn(2009)的流動性創造理論,商業銀行創造了流動性是由于商業銀行通過持有非銀行機構的缺乏流動性的資產,從而向社會發放了流動性。譬如,銀行通過將儲戶的存款轉化為貸款,從而為企業創造了流動性。因此,本文對商業銀行的非流動資產和存款賦予正的權重0.5,那么,當一單位的流動性負債轉化為一單位的非流動性資產時,銀行就產生了一單位的流動性。同理,本文賦予商業銀行的流動資產和非流動負債負的權重-0.5,這樣,當一單位非流動負債轉化為流動資產時,整個社會就喪失了一單位的流動性。與此同時,對商業銀行的半流動性資產和半流動性負債賦予了0的權重,即認為它們對商業銀行的流動性沒有影響。

表1 資產項目流動性劃分與權重賦予

表2 負債項目流動性劃分與權重賦予

第三步,根據表1和表2中列示的科目,加權計算相關商業銀行的流動性創造水平。其計算公式設置如下:

流動性創造水平

=0.5×(非流動性資產-流動性資產)+0×半流動性資產+0.5×(流動性負債-非流動性負債)+0×半流動性負債

=0.5×(非流動性資產+流動性負債-流動性資產-非流動性負債)

(二)計量模型設定

1.變量選取。為了更好地反映銀行的流動性創造能力,以更好地進行計量分析,本文采用流動性創造比率LCR=流動性創造水平/銀行總資產來衡量銀行的流動性創造能力。為了衡量銀行的資本結構是否對銀行的流動性創造能力產生影響,本文采用銀行歸屬于母公司的權益資本與債務資本的比值CS作為資本結構的代理變量。同時,為了考察銀行在風險控制的前提下而主動進行的資本結構的調整而間接對銀行的流動性創造能力造成的影響,本文以風險加權總資產與總資產之間的比值作為銀行風險的代理變量,記為RISK。同時,本文參考已有的研究,選取了以下變量作為控制變量:銀行的規模(SIZE);廣義貨幣M2年增速(M2)。考慮到銀行所在區域的經濟發展,對銀行的發展有著重要的影響。另外,考慮到全國性股份制商業銀行和區域性股份制商業銀行的經營區域的不同,對經營區域遍布全國的前者采取全國GDP年增長率作為控制變量,對于經營區域主要集中在特定區域的后者,則主要采取其總行所在地的GDP年增長率作為控制變量。本文模型中所涉及的變量如表3所示:

表3 模型變量一覽表

2.實證模型構建。由于銀行的流動性創造能力在時間上是連續的,并且銀行也會根據風險要求進行資產和風險的動態調整,因此,本文建立以下帶有滯后一期變量的動態面板模型。其中,全國性商業銀行的控制變量GDP增長率采用全國GDP歷年增長率作為基準,區域性商業銀行采用其主要經營區域的省際GDP歷年增長率作為基準。

首先,本文的模型一設定為:

該模型主要用于檢驗資本結構對商業銀行流動性創造能力的影響,以及探討是否存在一個最優的資本結構點,使得其流動性創造能力最強。并同時探討商業銀行的風險水平是否對其流動性創造能力產生收縮效應。

其次,本文的模型二設定為:

該模型主要用于檢驗資本結構和風險項的動態互動對銀行流動性創造能力的具體影響如何。根據研究需要,基于交叉項的經濟學解釋,本文在模型中引入了交叉項,以此來考察商業銀行風險水平的調節作用下,商業銀行的資本結構的變動對其流動性創造水平的影響如何。

四、實證研究結果

(一)描述性統計分析

基于CSMR和WIND數據庫,以及可收集到的銀行官方年報,本文整理了2006~2014年間我國商業銀行的數據,并剔除了數據在某些年份缺失或者異常的銀行數據。考慮到本文的研究目的,將全體銀行分為全國性股份制商業銀行(15家)和區域性股份制商業銀行(55家)。

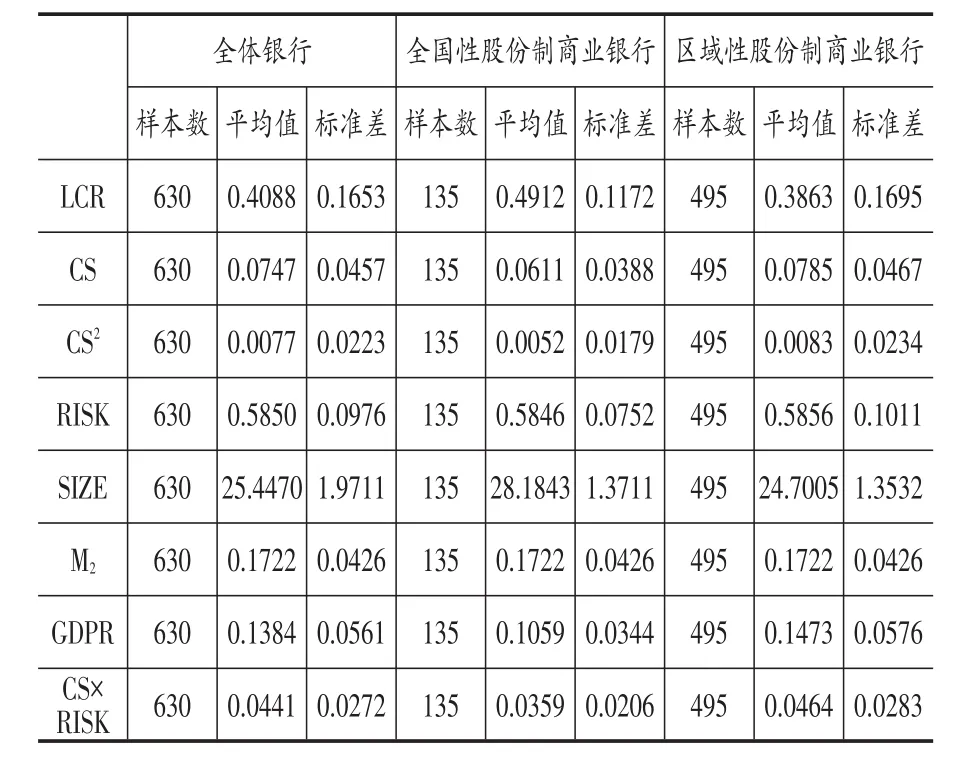

表4 相關變量的描述性統計

表4給出了相關描述性統計,從統計中可以看出,首先,全國性股份制商業銀行的流動性創造能力高于區域性股份制商業銀行,這可能與前者業務分布范圍廣、相對而言能夠進行大量與流動性創造相關的業務有關。其次,全國性商業銀行的資本結構比率明顯低于區域性商業銀行,這與前者能通過分布范圍相對更廣的基層支行吸收大量債務資本(即存款)有關。此外,在全國性商業銀行的經營區域的GDP增長率低于區域性商業銀行同類比率的前提下,前者的流動性創造比率卻高于后者。

(二)實證分析

根據本文的模型設置,本文主要對該面板數據采用GMM法進行系數估計。

表5 模型一的估計結果

1.模型一的回歸結果分析

正如表5所示,模型一中的總樣本的CS、CS2都通過了顯著性檢驗,且CS的系數符號為正,CS2為負,表明了股份制商業銀行的流動性創造能力與其資本結構比率可能存在著倒U型關系。即公司的股本與負債資本的比例存在一個適當的比例,該比例恰好使商業銀行的流動性創造能力最強。其原因在于當該比例小于最佳比例時,股本相對于債務資本的比值不斷靠近最佳比例時,由于股東的利益與銀行綁在一起,股本上的話語權的增加使得股東要求銀行管理層更多地創造利潤,收獲更多的利潤,這一要求促進了商業銀行更好地去進行流動性創造,從資金的流量中獲得更多的收益。而當該比例超過最佳比例時,股東話語權的強勢可能使銀行管理層更傾向于忽略對債務資本的安排,而把主要注意力放在滿足股本所代表的大股東的利益上,從而造成效率減損,流動性創造能力反而下降。進一步分析全國性股份制商業銀行和區域性股份制商業銀行組成的兩類分樣本的實證結果可發現,二者的CS、CS2都通過了顯著性檢驗,并且這兩項的系數符號分別為正號和負號,證明了二者的流動性創造能力和其資本結構呈倒U型關系。因此,兩類商業銀行都存在著一個最優資本結構點。權益資本所占的比例過高,那么過多地滿足權益資本的要求,會導致二者經營效率的下降,進而引發它們的流動性創造能力下降。權益資本所占的比例過低,適當地增加權益資本比例,能利用股東對銀行經營管理的高效要求而提高商業銀行的流動性創造能力。

對于風險項而言,在總樣本以及區域性股份制商業銀行分樣本中,滯后一期的風險水平和商業銀行的流動性創造水平呈負相關,滯后二期的風險水平和商業銀行的流動性創造水平呈正相關。從總體效果來看,這與風險吸收假說的理論一致,即區域性股份制商業銀行之所以進行流動性創造是因為其需要通過該過程來分散風險。但全國性商業銀行該項系數卻不顯著,意味著風險吸收假說不能解釋該類型銀行的流動性創造行為。

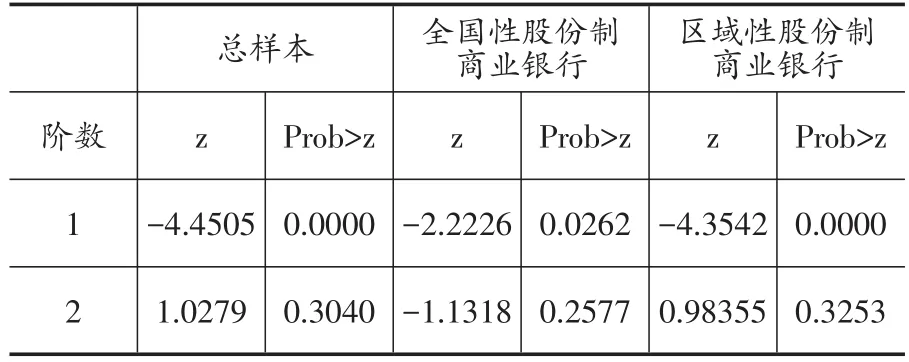

表6 模型一的擾動項自相關檢驗

為了驗證動態面板模型一的有效性,本文對模型一的擾動項進行了自相關檢驗,結果如表6所示。可以看出,在5%的水平上,可以認為模型一的估計是有效的。

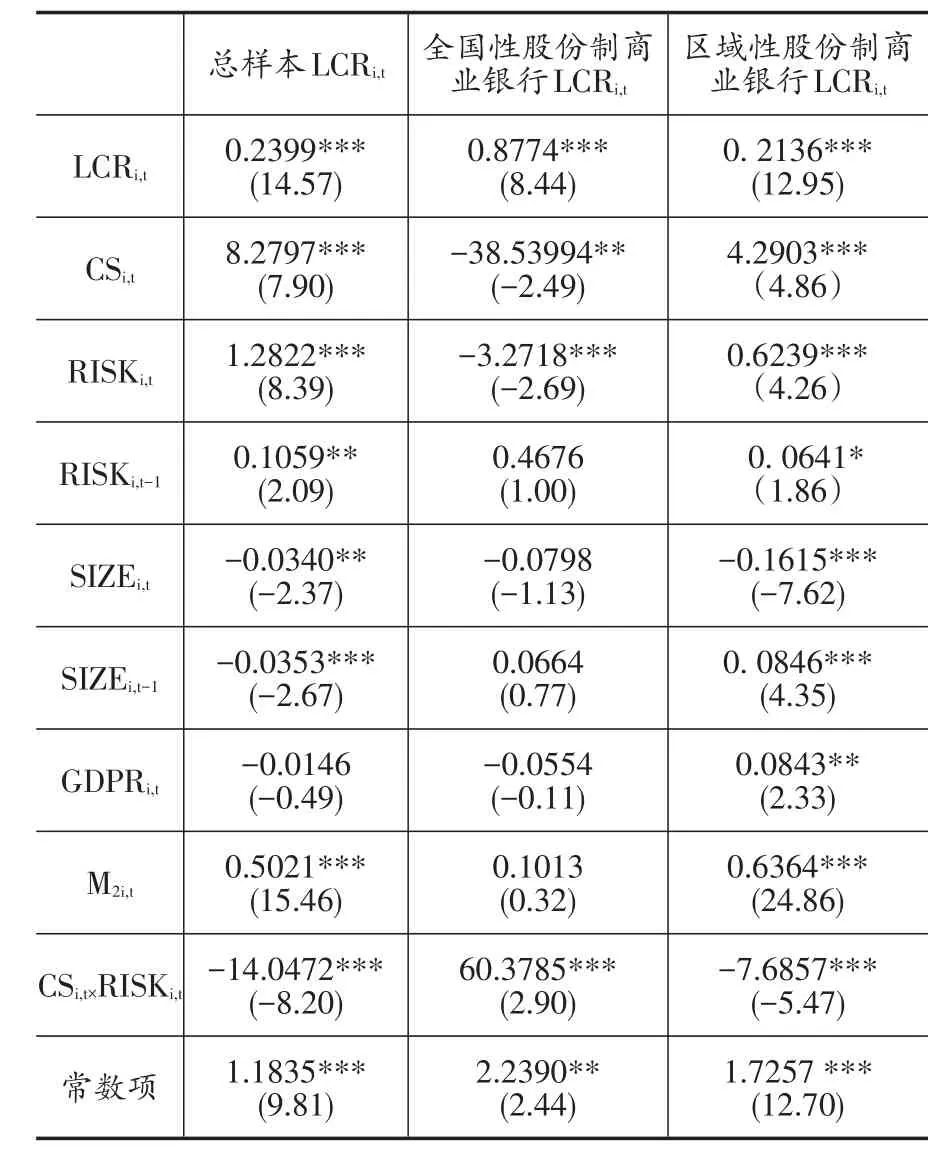

2.模型二的實證結果分析

正如表7所示,在總樣本和區域性股份制銀行分樣本中,銀行的資本結構與銀行的流動性創造能力成正比,這證明了在我國商業銀行中,股東的盈利性要求以及安全性要求,能更高地促進銀行進行流動性創造。但全國性股份制銀行分樣本中,資本結構與銀行的流動性創造能力成反比,可見其應繼續增加吸收債務資本的能力。

表7 模型二的估計結果

對于滯后一期的風險項而言,總樣本以及全國性商業銀行分樣本,都通過了顯著性檢驗,且系數符號為正,充分證明了區域性商業銀行吸收更多風險能促進其進行流動性創造,風險吸收假說能夠很好地解釋其流動性創造行為。但對于全國性股份制商業銀行而言,其系數符號為正的實證結果依然不支持風險吸收假說在解釋其流動性創造行為的適用性,但該回歸結果表明全國性股份制商業銀行減少風險有助于提高其流動性創造能力。

對于資本結構和風險水平構成的交叉項,該項僅在總樣本和兩類分樣本中都通過了顯著性檢驗,但全國性股份制商業銀行的該項系數符號為正,區域性股份制商業銀行的該項系數符號也為正。對于前者而言,當風險水平增加時,儲戶更傾向于從銀行取出進行提現,從而造成股本所占的比例上升,即資本結構變量CS比值上升。由于交叉項的正向效應抵消了前者的正向效應,從而使銀行的流動性創造能力被削弱了。對于后者而言,當風險水平造成股本所占的比例上升,即資本結構變量CS比值上升,由于交叉項的負向效應抵消了前者的正向效應,從而使銀行的流動性創造能力減弱了。由此可見,風險和資本結構的互動關系對兩類銀行的流動性創造能力起到了緩沖墊的作用。對于全國性商業銀行來說,該交叉項的系數為正,且數值遠大于RISK項系數,意味著風險增加時,調整資本結構,增大權益資本的比例,能更有效地促進其釋放流動性創造能力。而對于區域性商業銀行來說,由于交叉項的系數為負,且絕對值上大于RISK項系數,因此,風險增加時,增加債務資本的比率反而能促進其釋放流動性創造能力,這與區域性商業銀行分布范圍相對小從而吸收的存款相對較少的現狀一致。

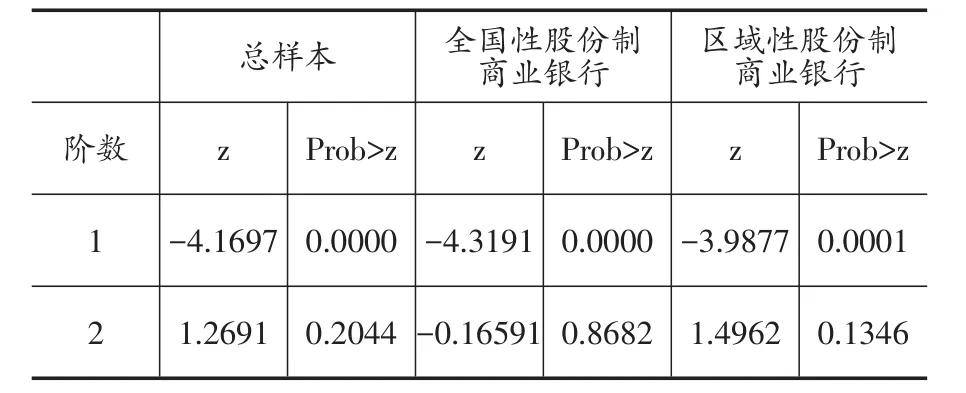

表8 模型二的擾動項自相關檢驗

為了驗證動態面板模型二的有效性,本文對模型二的擾動項進行了自相關檢驗,結果如表8所示。可以看出,在5%的水平上,可以認為模型二的估計是有效的。

五、結論和政策建議

基于以上研究,本文的主要結論和政策建議集中于以下兩個方面:

第一,我國商業銀行的資本結構對其流動性創造能力的影響呈倒U型關系,資本結構超過了適當比例,容易出現適得其反的效果。有鑒于此,商業銀行應積極探索權益資本和債務資本之間的最優比例,從而更好地進行流動性創造。但商業銀行要特別注意,既不應盲目擴大權益資本所占的比例,因為一旦該比例超過了最優值,股東有可能侵蝕債務資本投入者的利益,進而造成銀行的流動性創造能力下降。也不應盲目擴大債務資本所占的比例,因為該比例超過最優值,會增大銀行的經營風險從而削弱其流動性創造能力。

第二,我國商業銀行的風險水平與銀行資本結構存在著動態調整關系,會對銀行的流動性創造能力產生影響。因此,相對于各類應對風險的手段,我國商業銀行可以通過資本結構和風險水平的動態調整來更好地提升其流動性創造能力,甚至應對各類風險的具體過程中所進行的資本結構動態調整來完成風險吸收。考慮到我國的具體實際,例如,全國性的商業銀行以及一些具有影響力的區域性商業銀行有著隱形的國家擔保或者地方財政擔保,而這一類有著一定擔保作為支撐的商業銀行在面臨風險時,往往能夠及時通過資本結構動態調整來改變流動性創造能力,進而吸收風險。反而是規模不大的區域性中小型商業銀行在面對各類風險時,通過資本結構動態調整來改變自身的流動性創造能力以吸收風險的途徑并不多。有鑒于此,建議國家發展和完善存款保險制度,使得實力相對較弱的銀行能更好地吸收風險,從而更好地進行流動性創造。

目前,我國關于資本結構、風險承擔水平和流動性創造的研究并不多,本文采用西方學者的研究框架,通過實證研究,得出了以上結論。但考慮到本文所選取的數據有限,相關的結論還有待檢驗。因此,對這一問題的研究還有待盡快完善。

[1]張淑英.我國商業銀行流動性創造問題研究[J].技術與教育,2011,(2).

[2]宋琴,鄭振龍.市場結構、資本監管與銀行風險承擔[J].金融論壇,2010,(11).

[3]周愛民,陳遠,中國商業銀行資本結構與其流動性創造關系的實證研究[J].金融經濟學研究,2013,(3).

[4]孫莎,李明輝,劉莉亞.商業銀行流動性創造與資本充足率實證研究——來自中國銀行業的經驗證據[J].財經研究,2014,(7).

[5]何青青,陳藝璇,曹前進.商業銀行資本結構對流動性創造的影響[J].金融論壇,2015,(3).

[6]Esty,Benjamin,1998,TheImpactof Contingent Liability on Commercial Bank Risk Taking,Journalof Financia Economics47,189~218.

[7]Diamond,D,Rajan,R.:A theory of bank capital.JFinanc 55,2431~2465(2000).

[8]Murphy D(2008)Understanding risk.The theory and practiceof financial riskmanagement.

[9]Chapman&Hall/CRC Financial Mathematics Series,London.

[10]Bundesbank Deutsche(2008)Liquidity risk managementatcreditinstitutions,Deutsche Bundesbank.Mon Rep 9:57~71.

[11]Berger A,Bouwman C(2009)Bank liquidity creation.Rev Financ Stud 22:3779~3837.

[12]Jokipii T,Milne A(2011)Bank capital buffer and risk adjustment decisions.JFinanc Stability 7(3):165~178.

[13]Measurement Models to Capital Allocation Policies.Wiley Finance,Chichester.

[14]Ruozi R(ed)(2011)Economia della banca. Egea,Milan.

F830.33

A

1006-169X(2016)07-0020-07

猜你喜歡

哲學評論(2021年2期)2021-08-22 01:53:34

大眾投資指南(2020年10期)2020-07-24 08:03:40

中華詩詞(2019年7期)2019-11-25 01:43:04

消費導刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

上海國資(2015年8期)2015-12-23 01:47:31