利率變動的解釋:基于匯率的視角

2016-09-22 09:08:20崔苧心李子聯

金融與經濟 2016年7期

■崔苧心,李子聯

利率變動的解釋:基于匯率的視角

■崔苧心,李子聯

基于2005~2015年數據,我們通過建立物價指數、短期資本流動和外匯儲備這三個中間變量與匯率的相乘交叉項,構建各變量與被解釋變量利率的VAR模型,通過實證分析得知:名義有效匯率、各相乘交叉項和一年期定期存款利率之間并沒有體現出顯著的協整關系;匯率有升值趨勢的同時利率呈現出下調趨勢且其兩者之間的傳導還存在著一定的障礙;具體通過各中間變量與匯率的相乘交叉項來分析匯率到利率的內在傳導渠道,其中存在不順暢、扭曲的現象。

人民幣名義有效匯率;定期存款利率;VAR模型;匯率—利率傳導機制

崔苧心(1993-),江蘇徐州人,江蘇師范大學商學院碩士研究生,研究方向為貨幣金融理論與政策;李子聯(1985-),江西贛州人,江蘇師范大學商學院副教授、碩士生導師,研究方向為宏觀經濟學和發展經濟學。(江蘇徐州221116)

一、文獻綜述

我國市場化機制進程加快,加強匯率利率之間傳導效率的研究對于維持我國內外經濟的均衡有重要意義。人民幣匯率的變動不僅通過商品市場貨幣價格來影響利率的變化,還從短期資本流動、外匯儲備量等多渠道來影響利率水平。多年以來,匯率和利率市場化改革在我國取得了顯著成果,這為匯率—利率傳導機制鋪墊了更為有利的市場條件。但是,人民幣的變動一直不夠平穩,利率市場化進程的不斷加快也使得利率越發頻繁地波動。如果匯率利率間能建立起順暢的傳導機制,有利于我國各經濟部門協調發展,也利于維持我國經濟的內外均衡,維護金融市場穩定,減少金融動蕩帶來的破壞。

國外的很多經濟學家對匯率利率之間的聯動效應做的研究大多以成熟經濟體為研究對象。得到了如下不同的觀點:第一類觀點,匯率和利率之間是有關聯的。如Raymond(2001)研究美元匯率和利率得出,兩者間存在非對稱性和非線性的動態相互關系。Simone和Razzak(1999)以及Macdonald和Nagayasu(2009)也得到了一致的結論。Simone和Razzak驗證了匯率與利差之間存在協整關系,他們是運用長期匯率模型研究美元對英鎊以及美元對馬克的匯率與利差;Macdonald和Nagayasu以14個工業化國為研究對象驗證了在浮動匯率制下,實際匯率和實際相對利率在長期存在互動關系。而一些學者也持有不同的觀點,他們認為:匯率和利率之間不存在明顯的關系。如Meese和Gogoff(1985)以美國、英國、德國和日本這四個較為發達的國家為研究對象得出結論:從理論上來說,實際匯率和利差之間存在聯系,而統計上并沒得出兩者間存在聯系的結論;Calvo和Reinhar(2002)對發展中國家進行研究得出了相同的結論。

在國外眾多學者研究的基礎上,我國的專家結合中國的實際情況進行了深入的探討和分析,有如下觀點:第一方面,不少學者指出我國匯率和利率之間存在著相關關系,但其視角各不相同。如郭樹華等(2010)以中美利率和匯率為樣本進行研究,認為這兩者之間在長期內存在協整關系,但從短期來看,其內在聯動效應不足;楊林(2011)以經濟的均衡為主要視角得出了相似的結論。第二方面,不少學者也提出了由于我國的匯率和利率改革還未完成,匯率和利率之間的傳導還存在一定的障礙。在匯率傳導的物價渠道中,劉永余(2016)、方顯倉和吳錦雯(2013)都揭示了匯率波動對物價的影響以及其中存在的阻滯;在匯率傳導的資本流動渠道中,姚小義和劉勇強(2015)、林樂芬和應瑋瑄(2014)分析我國短期資本流動的特征及影響因素;在匯率傳導的外匯儲備渠道中,溫亞平等(2015)解讀了我國資本流動現狀以及此渠道傳導的特點。除此之外,胡濤、張樹敏(2006)基于我國具體數據分析了利率改革對我國匯率的影響,并分析了其內在的傳導機制。

以上眾多的文獻對我們做進一步的研究有重要的意義,啟示在于:首先,匯率與利率兩變量間的相關關系缺乏經典的理論支撐,因此通過構建VAR模型,用脈沖響應函數來分析較為合適;其次,國外的研究大多以發達國家為主,在具備較為完善的金融體系前提下,大多結論得出匯率和利率間有較強的聯動性,但這與我國國情有所差異。而國內學者對我國的研究多數選取人民幣兌美元匯率這個變量,但這種雙邊匯率側重于體現中美兩國間的經濟交易情況。在我們的研究中,將從以下幾個方面進行可能的創新:在技術方面,本文選取2005年匯率改革到2015年的數據,匯率變量選用人民幣名義有效匯率,這更能反映我國與各個國家的經濟交易情況,使用也較為廣泛。利率變量選取一年期定期存款利率,這能在一定程度上代表我國的利率政策方向。運用脈沖響應函數分析時,為探究匯率如何通過物價指數、短期資本流動以及外匯儲備這三個中間渠道影響利率的變化,我們構建這三個中間變量與匯率的相乘交叉項來分析其內在的傳導機制;在理論角度,通過對前者的理論梳理綜合分析匯率變動對利率的影響,我們的研究從我國匯率對利率的影響這一單方面切入,重點在于揭示我國匯率到利率的內在傳導機制所獨有特點,更符合我國當前的經濟現實且更具研究價值。

二、匯率變動影響利率的傳導機制

(一)基本模型

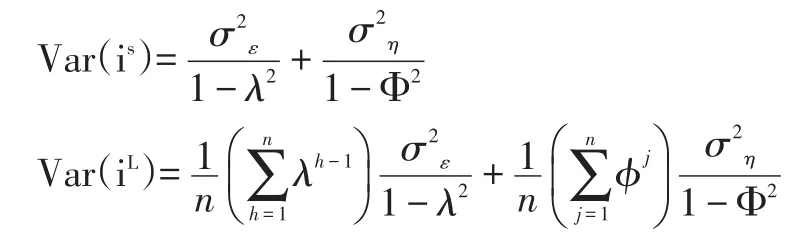

在《美元與日元》一書中,美國經濟學家麥金農和日本經濟學家大野健一提出了著名的匯率利率傳導機制模型即麥金農—大野健一模型。該模型指出,在不同的貨幣制度下,長期利率的波動差異很大。在浮動匯率制度下,長期利率的變化較固定匯率制度下會更大。這主要是因為浮動匯率時期的通貨膨脹持續度會更高,人們通常會認為,持續的通貨膨脹會帶來更嚴重的通貨膨脹,因此對長期的通貨膨脹補償要求更高,長期利率也就會隨之增加。其建立的包含n個時期的長期利率可以用具體模型表示如下:

在上式中,iL表示長期名義利率,rs表示短期實際利率,π表示人們對于未來通貨膨脹的預期。進一步來看,名義短期利率和名義長期利率的方差分別可以表示如下:是兩個誤差項的方差。在各式中,右邊第一項是實際利率引起的變動,第二項是由通貨膨脹補償引起的。只有當λ和Φ都小于1時,才有上式的成立。由上式可以得出,由于通貨膨脹補償的變化,長期利率較短期利率而言變動越來越大。

(二)傳導機制

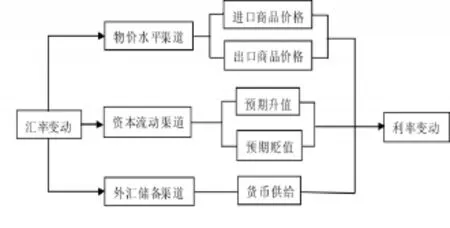

匯率波動作用于利率,使其發生變化的過程稱作是匯率對利率的傳導機制。張輝、黃澤華(2011)、何慧剛(2007)以及郝中中(2015)等都曾對匯率利率的傳導機制做出深入研究,借鑒學者已有的研究成果,總結歸納后得出:匯率對利率的傳導不僅通過微觀市場上的商品相對價格來傳導,還通過金融市場中的短期資本流動來實現,這主要是通過貨幣供給、經濟主體的資產選擇等中間變量來實現;此外,在外匯儲備這個渠道也存在匯率對利率的傳導機制。具體傳導機制如圖1所示:

圖1 匯率對利率的傳導機制圖

從物價水平渠道來分析,這主要是通過進出口商品價格影響物價進而影響利率水平。首先從進口商品價格這一方面來看:如果一國貨幣貶值,進口品的價格都會上升,若其需求相對較大或者說幾乎不存在替代品,那么該國生產成本就會上升從而導致最終產品價格上漲,成本推動型通貨膨脹會在國內產生,該國實際利率隨之下降。這對于債務人有利而對于債權人不利,國內的借貸資金會呈現供小于求的狀況,從而導致名義利率上升。從出口商品價格來看:隨著本幣的貶值,本國的出口商品在價格上更具優勢,出口擴張。若出口商品具有較小的供給彈性,國內商品就會出現供不應求的狀況,導致國內一般物價水平上升,需求拉動型通貨膨脹因此產生,這同樣會導致實際利率的下降和名義利率的上升。

從資本流動渠道來分析,國內資產價格表示的是內在定價,而匯率代表著資產在全球的外在定價。匯率的下降導致投資者對下一階段匯率的走勢產生不同的預期,而人們的預期往往具有不確定性。一方面,對于本幣的貶值,人們會預期本幣將進一步貶值,這會導致短期資本流出該國,本幣供給隨之減少,利率隨之上升。另一方面,如果一國貨幣貶值到一定程度后,投資者會產生相反的預期。投資者預期匯率的上升會吸引大量資金流入本國的資本市場從而導致國內短期資本的增加,利率便會隨之下降。

此外,在我國未完全放開外匯管制的情況下,匯率變動對利率的影響還能夠通過外匯儲備這個間接渠道來影響國內貨幣供應量的變動進而影響利率水平。直接來看,當本幣貶值,出口會增加,進口會減少,在滿足Marshall—Lerner條件下,貿易盈余會使外匯儲備增加,這會通過外匯占款促使國內貨幣供給增加,從而使利率減少。

三、變量設置與數據描述

實證分析部分以一年期定期存款利率為被解釋變量,以人民幣名義匯率以及其分別與物價指數、短期資本流動量、外匯儲備量構成的交叉項為解釋變量構建VAR模型分析匯率變動對利率的內在傳導機制。其中,物價指數、短期資本流動和外匯儲備是影響渠道中的中間變量,具體變量的設置介紹如下:

R——一年期定期存款利率,反映我國利率政策的變化走勢,以中國人民銀行公布的數據為依據,利率變動的月份的數據采用加權平均的方法處理。數據樣本為2005年1月至2015年12月,共132個數據。

NEER——名義有效匯率,此變量更能體現我國自加入WTO以來與各個國家的交易份額變量情況,其數據來源于國際清算銀行。數據樣本為2005 年1月至2015年12月,共132個數據。

CPI——居民消費價格指數,反映國內一般物價水平,以國家統計局公布的月度數據為依據,數據樣本為2005年1月至2015年12月,共132個數據。

F——短期國際資本流動,反映我國即期支付資本的流入與流出情況。我們采用的計算方式為:短期國際資本流動=外匯儲備增量-貿易順差-FDI。張明(2010),王世華、何帆(2007)曾用這種間接法計算短期國際資本流動。外匯儲備量的數據來自中國人民銀行,貿易順差以及FDI數據來自中國統計局,其中數據均為當期數據,經過處理后短期國際資本流動的數據樣本為2005年1月至2015 年12月,共132個數據。

Reserve——外匯儲備量,此變量體現的是政府在國外的短期存款或其他可以在國外兌現的支付手段。以中國人民銀行公布的數據為依據,數據樣本為2005年1月至2015年12月,共132個數據。

除此之外,為了深入分析匯率變動對利率的內在傳導機制,我們借鑒了沈坤榮等(2010)的類似處理方法,銜接變量綜合交叉項的設立更能揭示多個中間變量對后續變量的影響。類似的,李子聯(2015)也用過相同的處理方法。我們將物價指數、短期資本流動以及外匯儲備這三個中間變量分別與匯率交叉相乘構建出新的變量:匯率和物價指數的交叉項(CROSS1)、匯率和短期資本流動量的交叉項(CROSS2)、匯率和外匯儲備的交叉項(CROSS3)。在此基礎上分析匯率如何通過中間變量來影響利率走勢。

在進行相關分析前,首先通過散點圖來解讀近年來利率和匯率的走勢。從兩個圖的對比中可以簡單的看出,匯率和利率之間并沒有明顯的線性關系,有些時段,兩者變化存在較大差異。這主要是因為,長期以來尤其是匯率改革以前,匯率政策和利率政策都是獨立制定和實施的,缺少統一的調整步伐。但事實上,兩者有著密切的關聯,能夠相互影響促進。兩者的關系可能以某種方式表現出來,這將通過建立VAR模型進一步分析兩者之間的內在關系。匯率和利率的具體變化趨勢如圖2和圖3所示:

圖2 利率變化散點圖

圖3 匯率變化散點圖

具體分析兩個圖的走勢,由圖2可以看出2005年到2008年間,利率政策在短期內頻繁調整以應對人民幣升值,2006年開始了一輪加息,2008年回落到2.25%的原始水平。同一時間,由圖3可以看出匯率波動較為激烈,這主要是因為我國摒棄盯住美元的匯率制度。2008年到2010年,由于次貸危機的爆發,各國貨幣相繼貶值,人民幣頂著“升值”的壓力,但升值暫停。此階段我國利率波動相對平緩。自2010年以后,人民幣匯率繼續升值,但升值的速度和幅度相比前階段較為平穩,沒有十分特別的變動規律。近期匯率甚至呈現出貶值的現象。鑒于此,利率市場化改革需同步推進以配合匯率機制的形成。此間,存貸款利率的浮動區間逐步放開。2015年央行又進行了五次降準降息。總之,當前我國存款利率市場化已經完全放開,我國利率市場化進程已經走到了最后的階段。

四、匯率變動影響利率的脈沖響應分析

為能有效地分析人民幣匯率變動對利率的沖擊效應,我們加入物價指數、短期資本流動和外匯儲備這三個中間變量構建VAR模型進行分析。這一過程中,為保證變量的平穩性,我們首先對各變量進行ADF檢驗,檢驗結果得出構建的各交叉項以及匯率、利率變量都是一階單整數據,即為I(1)。然后在Var模型的基礎上,我們采用Johansen協整檢驗法得到匯率以及各交叉項與利率之間的協整關系。由表2的結果可以看出,特征值均遠小于相應的在5%臨界水平下的值,即各變量與定期存款利率之間并不存在協整關系,這與顧標、周紀恩(2007)的研究發現具有一致性。這主要是因為我國的金融市場還處在開放的進程中。像利率、匯率等變量是被管制有粘性的。匯率利率在我國傳導過程中具有障礙。具體的各協整檢驗結果如表1所示:

表1 Johansen協整檢驗結果

由于各變量與利率之間都不存在協整關系,利率可以分別和匯率以及三個交叉相乘項建立VAR模型。在VAR模型的基礎上,我們依次通過脈沖響應函數來分析人民幣名義匯率如何通過三個中間變量對國內利率沖擊。在我國,匯率利率機制傳導不暢主要表現為匯率政策與利率政策的沖突,當其目標不同時,利率調節工具的作用難以發揮。具體沖擊效果如圖4所示:

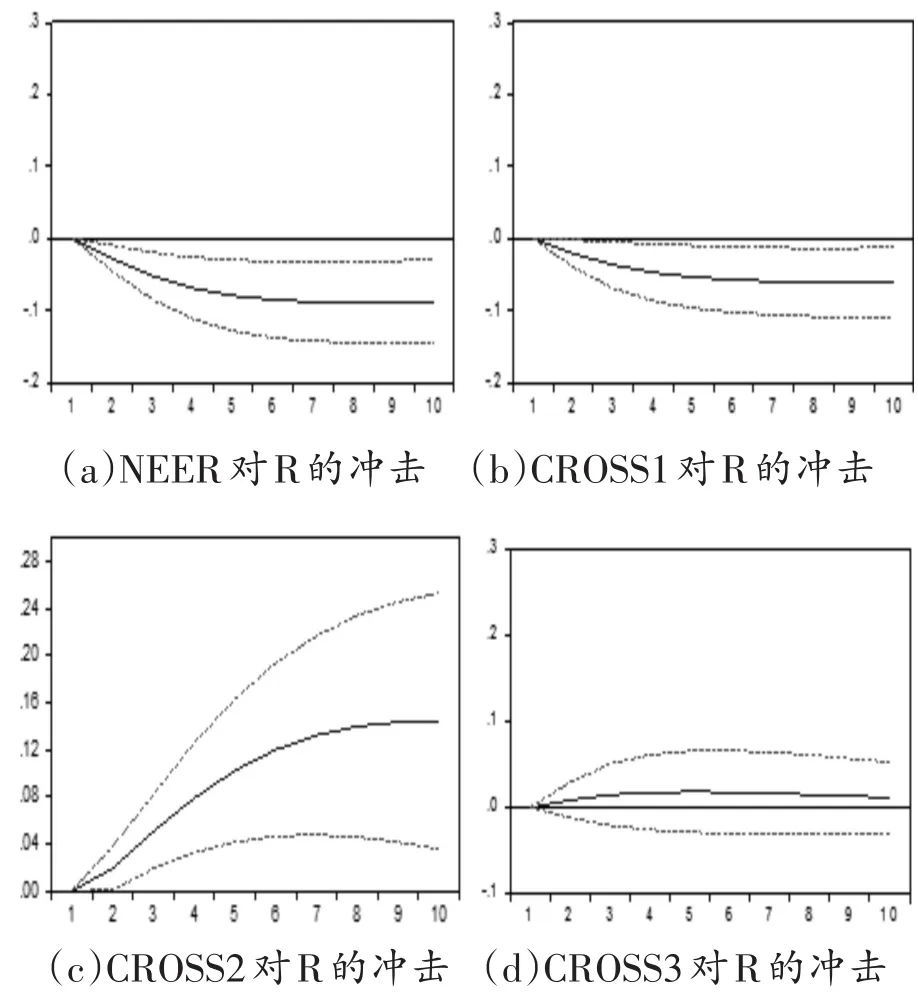

圖4 各交叉項與R的脈沖響應函數圖

由脈沖響應圖4(a)可知:利率對來自人民幣匯率的一個標準差沖擊的響應呈現遞增的負向反應,從第5期開始趨于平穩,長期平穩至-0.1左右。該脈沖圖像表明:隨著匯率的升值,利率會呈現下降趨勢。這主要是因為人民幣對外的升值會吸引國際資本流入我國,央行為保持匯率穩定而拋出人民幣買進外匯從而使得在市場上的外匯占款增加。而利率是貨幣價格的表現,市場上貨幣供給增加會導致利率的下降;此外我們還可以得知,其沖擊效果最終平穩至-0.1左右,匯率對利率的沖擊效應較低,這也反映了我國在利率非市場化下的特征,雖然我國的利率管制逐步放開,在理論上利率市場化已逐步形成,但是實際上的利率市場化還需要時間的檢驗。在傳導過程中,像資本管制、貿易結構以及市場簡單預期等問題減弱了匯率對利率的影響效果。下面具體來看匯率通過各個渠道對利率的沖擊效果。

匯率和物價的聯合效應對利率的沖擊如圖4 (b)所示:給其交叉項的標準差一個正向沖擊以后,與匯率造成的沖擊相似,利率呈負向反應,但反應較前者來說更為平穩,長期平穩至-0.06左右,這表明此渠道的傳導不順暢。主要原因是:本幣升值能否引起物價水平的波動還要取決于國家的經濟結構、人們的心里以及經濟制度。其傳導過程具有復雜性,受到廠商主觀因素和市場客觀因素的制約。例如我國有一部分具有高污染、高能耗特征的出口商品,而這類商品對于匯率的傳導有較低的敏感性。此外還有大量依靠勞動力優勢對進口中間品進行加工再出口的商品,這些中間品進口價格的反向傳導方式會削弱匯率傳導機制。高比例的加工貿易使得部分進出口對匯率變動的影響呈中性,從而影響了物價傳播渠道。

匯率和短期資本流動所帶來的聯合效應如圖4 (c)所示:給定一個正向沖擊后,利率也因此受到正向影響,其影響程度遞增至第9期趨于平穩。這表明匯率變動所帶來的短期資本流動情況對利率的影響是同向的。例如,人民幣升值會吸進大量的短期資本,由于資本項目尚未完全可自由兌換會導致一些投機者通過高價出口或低價進口的扭曲方式轉移資本,一般來說這種資本的流入會導致利率的下降。然而,短期資本的波動很大,為防止匯率預期的逆轉,央行會適當提高利率吸引外資。央行頻繁入市使得匯率有著過強穩定性,影響了微觀經濟主體對于匯率的預期。此外,我國的外匯交易主要由銀行間市場主導,企業的風險防范意識和對市場的主體意識都很薄弱。人民幣匯率變動對于企業影響也較小,不少企業運用內部相互劃撥資金和價格轉移的行為來控制匯兌風險。這也會扭曲匯率通過此渠道的調節作用。

匯率與外匯儲備量的聯合響應如圖4(d):當給定一個正向沖擊后,利率呈現微弱的正向反應,反應最高達到0.03左右,這表明人民幣匯率變動帶來的外匯儲備量的變動對利率的影響是同向的。匯率的增長和外匯儲備的增加一般具有同向的變動趨勢,為控制因外匯儲備大量積累造成的物價上漲,央行往往會提高利率以控制貨幣的投放。比較來看,外匯儲備與匯率聯合效應的沖擊效果最弱。匯率改革以來,外匯儲備量增加迅猛,這通過外匯占款的方式增加了基礎貨幣投放的壓力,同時也使外匯市場的供求與正常軌道有較大偏差。

五、結論與啟示

首先對人民幣匯率、各相乘交叉項和存款利率進行平穩性檢驗,接著對各自變量和存款利率是否存在協整關系進行了Johansen協整檢驗。然后在構建VAR模型的基礎上對脈沖響應函數結果進行解讀。基于實證分析得知:首先,名義有效匯率、各相乘交叉項和一年期定期存款利率之間并沒有體現出顯著的協整關系;其次,匯率有升值趨勢的同時利率呈現出下調趨勢且其兩者之間的傳導還存在著一定的障礙,市場的真實供求情況還不能通過匯率和利率傳導機制全面有效的反映出來;最后,通過物價指數、短期資本流動和外匯儲備這三個中間變量與匯率的相乘交叉項來具體分析匯率到利率的內在傳導渠道,其中存在不順暢、扭曲的現象。基于以上結論,具體啟示如下:

第一,匯率利率間傳導不通暢表現為匯率利率政策的沖突,在開放的大趨勢下,各種沖突會逐步顯現,實現兩者間的協調尤為重要。在堅持匯率改革方向的同時,也要防止人民幣彈性在短期內過度的擴大,改革的過程應平穩、逐步地進行。在此過程中,既要防止匯率彈性擴張所導致的利率大幅度波動,也要創造一個有利的市場環境以提高貨幣當局調控利率的能力。

第二,從物價波動這個渠道來看,隨著匯率彈性的增大能增強匯率傳遞效果,這可以吸收對物價傳導中的不利影響。姜波克在《國際金融》中提出:盡管從長遠來看,主流的發展方向是逐步減少對政策管制。但在不成熟的條件下,采取強行的手段來取消某些措施必然會對經濟帶來很大的沖擊。在放開管制的過程中,始終需要其他政策的配合,以維持經濟的穩定和增長。

第三,尹曉民等(2015)也提到從短期資本流動渠道來看,大量國際資本的流入不僅沖擊了國內市場、紊亂了市場秩序,也加大了央行沖銷干預外匯的壓力,特別在信息技術較為發達的今天,短期資本流動更具隱蔽性、快速性。因此要廣泛參與國際金融監管合作,加強信息分享,參與國際監管法的制定。此外,更要加強監管國際資本進出國內市場的途徑或適量增加其進出成本,尤其加強對短期資本的管理以減弱國際資本流動對國內市場的沖擊。

第四,從外匯儲備這個渠道來看,外貿需求依舊是促進我國經濟增加的重要因素,外匯儲備在長期內會持續增加。首先,可以借鑒其他國家的經驗,建立多元化、多渠道的外匯儲備管理機構,使匯率金額的運作更加透明。加快金融制度的改革,使其協調匯率政策和利率政策之間的關系,充分匹配我國實際經濟的發展,提高外匯儲備的利用效率。

[1]Raymond,W.So.R. Price and volatility spillovers between interest rate and exchange value of the USdollar[J].Globa1 Finance Journal,2001,12(1):95~107

[2]Simone,F.,Razzak,W.A.Nominal Exchange Rates and Nominal Interest Rate Differentials[J].IMF Working Paper,1999,141(99):141~156.

[3]Macdonald,R.,Nagayasu,J.The Long-Run Relation-ship between Real Exchange Rate and Real Interest Rate Differentials:A Panel Study[J].IMF Staff Paper,2000,47(1):116~128.

[4]Meese,R.,Rogoff,K.Was it real?The Exchange Rate interest—interest Differential Relation over the Modern Floating—rate Period[J].Journal of Finance,1988,44(3):993~948

[5]Calvo,G.,and Reinhart,C.Fear of Floating[J]. Quarterly Journal of Economies,2002,117(2):379~408.

[6]郭樹華等.中美利率與匯率聯動關系的實證研究:2005~2008[J].國際金融研究,2009,(4).

[7]楊林.經濟均衡視角的人民幣利率與匯率聯動關系[J].華東經濟管理,2011,(6).

[8]劉永余,王博.利率沖擊、匯率沖擊與中國宏觀經濟波動[J].國際貿易問題,2015,(3).

[9]方顯倉,吳錦雯.我國貨幣政策匯率傳導有效性的實證檢驗[J].上海金融,2013,(12).

[10]姚小義,劉勇強.資本賬戶開放對匯率波動和股市收益的影響研究——基于日本1998~2011年的數據[J].財經理論與實踐,2015,(193).

[11]林樂芬,應瑋瑄.匯率市場化進程中短期國際資本流動影響因素實證分析[J].四川大學學報(哲學社會科學版),2014,(4).

[12]溫亞平等.中國熱錢流入規模測算和影響因素研究[J].福建農林大學學報(哲學社會科學版),2015,(1).

[13]胡濤,張樹敏.我國利率市場化與匯率形成機制關系分析[J].金融與經濟,2006,(9).

[14]麥金農,大野健一.美元與日元[M].上海:上海遠東出版社,1999.

[15]張輝,黃澤華.我國貨幣政策的匯率傳導機制研究[J].經濟學動態,2011,(8).

[16]何慧剛.利率匯率傳導機制研究:理論模型及實證檢驗[J].經濟學研究,2007,(2).

[17]郝中中.人民幣匯率與中美利率聯動機制分析[J].金融論壇,2015,(1).

[18]張明.中國面臨的短期國際資本流動:不同方法與口徑的規模測算[J].世界經濟,2011,(2).

[19]王世華,何帆.中國的短期國際資本流動:現狀、流動途徑和影響因素[J].世界經濟,2007,(7).

[20]沈坤榮,王東新,田偉.收入分配不平等的增長效應研究[J].經濟與管理研究,2010,(9).

[21]李子聯,朱江麗.收入分配與匯率變動——基于制度內生性視角的解釋[J].世界經濟研究.2015,(12).

[22]顧標,周紀恩.真實匯率與真實利率差異——基于人民幣真實匯率的實證研究[J].經濟學(季刊),2007,(1).

[23]姜波克.國際金融新編[M].上海:復旦大學出版社,2002.

[24]尹曉民等.我國短期資本流動、匯率與股價動態研究[J].金融與經濟,2015,(7).

F832.61

A

1006-169X(2016)07-0039-06

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

中國外匯(2019年19期)2019-11-26 00:57:28

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年6期)2019-07-13 05:44:08

中國外匯(2019年21期)2019-05-21 03:04:16

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08