財園信貸通融資模式下三方動態博弈研究

2016-09-22 09:08:21葉金生

金融與經濟 2016年7期

■葉金生

財園信貸通融資模式下三方動態博弈研究

■葉金生

小微企業是我國國民經濟中最活躍的經濟主體,但在加快發展中面臨“融資難、融資貴”問題。江西省針對小微企業創新推出了“財園信貸通”融資模式,通過財政資金杠桿作用,撬動銀行小微企業貸款規模。本文運用動態博弈論研究財園信貸通融資模式下政府、銀行和小微企業博弈關系,分析三方在博弈模型中的最優策略,研究提出了進一步發揮財園信貸通融資模式的資金撬動作用,解決小微企業融資難問題的政策建議。

財園信貸通;小微企業;政府;銀行;動態博弈

葉金生(1985-),江西贛州人,江西財經大學金融學博士研究生,研究方向為商業銀行管理。(江西南昌330013)

一、引言

小微企業是我國國民經濟中最活躍的細胞,也是吸納就業人數最多的市場經濟主體。據統計,截至2013年底,我國共有小微企業1169.87萬戶,占各類企業總數的76.57%,小微企業創造的最終產品和服務價值相當于國內生產總值(GDP)總量的60%,納稅占國家稅收總額的50%,解決了1.5億人口的就業問題,完成了65%的發明專利和80%以上的新產品開發,是“大眾創業,萬眾創新”的重要力量。小微企業在加快自身發展的過程中有著旺盛的資金需求。然而由于受自身規模小、抗風險能力弱、缺乏有效擔保、對外部經濟和政策環境的敏感程度較高等一系列因素的制約,小微企業普遍面臨著“融資難、融資貴”問題。

為支持小微企業發展,解決小微企業“融資難、融資貴”問題,江西省在全國首創“財園信貸通”融資模式,將財政專項資金集中使用作為貸款風險補償金,通過杠桿放大,支持銀行對小微企業發放免抵押、免擔保貸款。“財園信貸通”的基本操作模式是:省政府財政和縣級政府財政分別出一定的資金成立小微企業貸款風險金,符合條件的小微企業可以向政府申請該項業務,由該風險保證金提供擔保向銀行貸款,獲得貸款的企業同時需要向銀行繳納貸款金額1%的互助保證金(免于其他擔保);當小微企業違約時,銀行首先扣劃企業互助保證金池中的保證金,不足部分再扣劃政府風險金。扣劃風險金后,政府向企業追償,并在政策上對企業進行處罰。

財園信貸通融資模式通過財政資金杠桿作用,撬動銀行貸款規模成倍放大。2015年,江西全省累計發放財園信貸通貸款近350億元,惠及850多戶小微企業,有力支持了小微企業發展。

二、文獻回顧

國內外大量學者對小微企業融資問題進行了研究。Hernán Ortiz-Molina,María Fabiana Penas (2008)通過調查中小企業貸款期限的影響因素,發現較短的貸款期限可以緩解中小企業信息不對稱和風險偏高問題,貸款擔保可以緩解代理問題,降低中小企業貸款信息不對稱和到期風險。Francesca Bartoli,Giovanni Ferri,Pierluigi Murro,Zeno Rotondi(2013)研究了意大利中小企業融資問題,發現銀行在中小企業發放貸款時通常會共同使用關系型和交易型信貸技術,兩種信貸技術可以互補。同時,銀行在主要使用關系型信貸技術時將產生更多的軟信息,軟信息的使用減少了中小企業信貸配給的概率。林毅夫、李永軍(2001)認為由于中小企業經營活動透明度比較差,間接融資就成為他們主要的外部融資選擇。在中小企業融資過程中,重點要解決金融機構與中小企業之間的信息不對稱問題。

國內許多學者還將博弈論引入中小企業融資問題研究,劉金文(2012)構建了中小企業、銀行、政府的三方博弈模型,分析了動態博弈框架下博弈三方各自的行動和收益,提出了加強政府調控和引導,發揮銀行支持小微企業發展的作用,實現政銀企三方共贏,增進社會效益。呂文岱、徐仕琴(2013)基于商業銀行的視角,構建了貝葉斯均衡的二階段動態博弈模型,并推導出商業銀行中小企業貸款的最優定價策略。曹夢(2014)從四類經典的博弈模型出發,分析在各個模型下,中小企業與銀行之間的博弈,根據銀企間四種博弈分析的結果,得出應從中小企業自身、銀行、政府以及社會四方面著手以改善我國中小企業融資難的現狀。孫瑞華、楊舟(2015)則從動態博弈論角度,分析了銀行與中小企業信貸融資成本與收益,研究了引入中小企業金融擔保機構的三方博弈及最優博弈策略。

目前,關于中小企融資的博弈研究中雖然博弈方有涉及政府,但大部分研究中政府的角色為激勵政策提供者,政府沒有直接參與到中小企業融資中。本文運用動態博弈論研究財園信貸通融資模式下政府、銀行和小微企業博弈關系,分析三方的博弈最優策略,研究提出進一步發揮財園信貸通融資模式的資金撬動作用,解決小微企業融資難問題的政策建議。

三、財園信貸通融資模式下三方動態博弈分析

不完全信息動態博弈是指博弈的參與人行動有先后順序,后行動者能觀測到先行動者的行動,但不能觀測到先行動者類型的博弈。在不完全信息動態博弈中,因為參與人的行動是類型依存的,每個參與人的行動都傳遞著有關自己類型的某種信息,后行動者可以通過觀察先行動者所選擇的行動來推斷其類型或修正對其類型的先驗信念,然后選擇最優行動。先行動者預測到自己的行動將被后行動者所利用,就會設法選擇傳遞自己最有利的信息,避免傳遞對自己不利的信息。

在財園信貸通融資模式下,政府、銀行、小微企業三方之間的信息是不對稱的,且三方的行動有先后順序,因此三方博弈屬于不完全信息動態博弈。

(一)博弈模型假設

財園信貸通融資模式下博弈參與方分別為政府、銀行、小微企業。本文對博弈模型提出如下假設:

1.博弈參與方小微企業、政府、銀行都是理性的,以追求自身利益最大化為目標;

2.博弈三方之間信息不對稱,小微企業對自身的經營管理狀況、財務狀況、盈利能力、償債能力和意愿等信息非常了解,但政府和銀行卻難以獲得小微企業的真實信息,因此,博弈中小微企業擁有信息優勢;

3.三方博弈為動態博弈,博弈的參與人行動有先后順序,后行動者根據先行動者的行動而進行決策、行動,先行動者設法選擇傳遞自己最有利的信息;

4.博弈為非合作博弈,博弈三方不存在任何形式的串謀或共謀;

5.博弈參與方之一政府是指出資成立貸款風險基金的省級政府和縣域政府,為一整體概念;

6.本博弈中,小微企業借貸周期為一期;

7.除繳納互助保證金外,小微企業無需提供其他形式的擔保。

(二)博弈函數及模型構造

基于上述假設,下面我們定義三方動態博弈函數的各個變量并推導博弈函數、構造博弈模型:

我們定義貸款本金為C,貸款利率為i,小微企業獲得貸款后經營收益率為r,博弈過程中用Ug代表政府的收益,用Ub代表銀行的收益,用Us代表企業的收益,U=(Ug,Ub,Us)為博弈的總收益函數。則:

1.在政府提供擔保的情況下,銀行選擇貸款,小微企業履約還貸,那么政府、銀行、小微企業三方的收益分別是θC、iC、C(r-i)。這里用銀行貸款支持小微企業發展產生的社會福利來代表政府的收益。

2.在政府提供擔保的情況下,銀行選擇貸款,小微企業違約不還貸。這種情況下,政府對貸款進行部分代償hC,同時政府對小微企業進行追償kC,其中h≥0,k≥0。政府、銀行、小微企業三方的收益則分別是θC-hC+kC、hC-C(1+i)、C(1+r)-kC。

3.在政府提供擔保的情況下,銀行選擇不貸款。則政府、銀行、小微企業三方的收益都是0。

4.在政府不提供擔保的情況下,這時,如銀行選擇向小微企業發放貸款,將要求小微企業增加貸款費用①如增加保證金,提高貸款利率、費率等,該費用不管小微企業是否履約都須額外增加。,這里用a表示增加的貸款費用,0≤a≤iC。這種情況下,小微企業如履約還貸,那么政府、銀行、小微企業三方的收益分別是θC、iC+a、C(r-i)-a;小微企業如違約不還貸,銀行將對小微企業進行追償φC,則三方的收益分別是θC、a-C(1+i)+φC、C(1+ r)-a-φC。

5.在政府不提供擔保的情況下,銀行選擇不貸款。則政府、銀行、小微企業三方的收益都是0

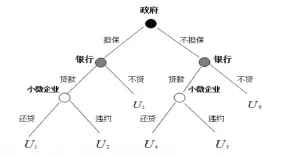

根據以上假設,可以得出財園信貸通融資模式下政府、銀行、小微企業三方動態博弈樹,如圖1所示:

圖1

通過分析上述博弈樹三方的博弈收益,得出以下六種收益函數:

我們再假設:(1)銀行在政府提供擔保的前提下,發放貸款的概率為μ1,不發放貸款的概率則為1-μ1,小微企業正常還貸的概率為λ1,小微企業違約不還貸的概率則為1-λ1,其中0≤μ1≤1,0≤μ1≤1;(2)銀行在政府不提供擔保的情況下,發放貸款的概率為μ2,不發放貸款的概率則為1-μ2;小微企業正常還貸的概率為λ2,小微企業違約不還貸的概率則為1-λ2,其中,0≤μ2≤1,0≤λ2≤1。由此,可以建立三方動態博弈中政府、銀行、小微企業期望收益函數:

政府的期望收益為:

銀行的期望收益為:

小微企業的期望收益為:

(三)博弈策略分析

運用逆向歸納法求解上述動態博弈的子博弈精煉納什均衡:

1.政府提供擔保情形下子博弈精煉納什均衡

若Us1≥Us2,即k≥1+i時,小微企業選擇履約還貸。實際上,政府對小微企業的追償一般限于貸款本息,同時由于追償過程中小微企業將承擔訴訟、保全、執行費用,即通常k>1+i。因此,要使小微企業積極履約還貸,政府必須加強對小微企業違約的追償力度,增加其違約成本。

對于銀行而言,明顯i≥0,即Ub1≥Ub3,銀行的最優選擇是發放貸款,支持小微企業發展。并且0≤h<1+2i①一般而言,政府對銀行貸款代償限于貸款本息。,即Ub1>Ub2。

政府提供擔保情況下,政府對銀行的代償hC一般為貸款本息(1+i)C,政府對小微企業的追償kC也限于貸款本息(1+i)C。但由于追償力度及可追償財產有限,kC≤(1+i)C。由此推出Ug1>Ug2,此時有子博弈精煉納什均衡U1(擔保,貸款,還貸)。

2.政府不提供擔保情形下子博弈精煉納什均衡

政府方面,因為銀行發放貸款支持小微企業,政府將有一定的收益,即θC>0,所以Us4=Us5>0;

對于銀行而言,(iC+a)-[a-C(1+i)+φC]=(2i+1-φ)C,銀行對小微企業的違約追償φC一般限于貸款本息(1+i)C。顯然,2i+1>φ,Ub4>Ub5,即銀行的最優選擇是發放貸款。

對于小微企業而言,[C(r-i)-a]-[C(1+r)-aφC]=[φ-(1+i)]C,由于銀行對小微企業的違約追償φC一般限于貸款本息(1+i)C。因此,在φC=(1+i)C情況下,Us4=Us5。而一般情況下,小微企業獲取貸款后的經營收益rC大于貸款的成本iC+a時,其才會向銀行申請貸款,故有Us4≥Us5≥Us6。

此時有子博弈精煉納什均衡U4(不擔保,貸款,還貸)。

(四)博弈三方的期望收益分析

1.政府方面

政府提供擔保的期望收益為:

Ug=μ1[λ1θC+(1-λ1)(θC-hC+kC)]=μ1θC+μ1(1-λ1)(k-h)C

政府不提供擔保的期望收益為:

當Ug≥U′g時,政府會為小微企業提供擔保,即

化簡得:(μ1-μ2)θ+μ1(1-λ1)(k-h)≥0

根據前文分析,銀行在政府提供擔保下發放貸款的概率高于政府不提供擔保下發放貸款的概率,即μ1-μ2≥0。由于μ1≥0,1-λ1≥0,所以在政府對小微企業的違約追償不小于其向銀行代償的情況下,Ug≥U′g,政府提供擔保收益大于0。

2.銀行方面

銀行的期望收益為:

顯然,銀行發放貸款支持小微企業的條件是

小微企業正常履約還貸情況下,由于i>0,a>0,故Ub1>0,Ub4>0,銀行選擇發放貸款。

在小微企業違約情況下,銀行是否發放貸款取決于政府的代償或其對小微企業的追償情況。區別政府是否提供擔保兩種情形:

情形一:政府提供擔保,小微企業違約后,政府使用風險保證金向銀行代償。當風險保證金充足時,政府償貸來源有保證,銀行發放貸款意愿較強;當風險保證金不充足時,銀行則將考慮第二還款來源因素不愿意發放貸款。因此,風險保證金是影響銀行貸款決策的重要因素。為充分發揮風險保證金的大數法則效應,單筆貸款應該控制在一定限額內,避免單筆大額代償導致保證金不足,影響銀行持續發放貸款意愿。政府也應加大對小微企業的追償力度,以彌補風險保證金的扣劃。

情形二:政府不提供擔保,小微企業違約后,由銀行自行追償。在無抵質押擔保情況下,銀行對小微企業的追償存在較大的困難,違約追償難以覆蓋貸款本息。因此,銀行發放貸款的意愿較低。

3.小微企業方面

小微企業履約還貸的期望收益為:

在小微企業有良好還款意愿的情況下,小微企業的履約還貸取決于其經營的效益。當小微企業獲取貸款后的經營收益rC大于貸款的成本iC(政府不擔保情形下,貸款的成本為iC+a)時,小微企業履約還貸能力才有保障。對小微企業而言,這就需要提高經營效益。對銀行而言,則要將貸款的利率和費率控制在合理的水平,降低小微企業融資成本,激勵小微企業履約還貸。

小微企業違約不還貸的期望收益為:

在小微企業還款意愿較差時,政府或銀行的追償力度是決定小微企業履約的重要因素。在政府擔保的情況下,政府對違約小微企業的追償大于小微企業違約獲利,即kC≥(1+r)C時,小微企業將因違約成本高而選擇履約。同樣,在政府不提供擔保情況下,對違約小微企業的追償大于小微企業違約獲利,即φC≥(1+r)C+a時,小微企業將因違約成本高而選擇履約。

因此,在財園信貸通模式下,銀行、政府的正向激勵和負向激勵可以促使小微企業履約還貸,實現“激勵相容”。

四、政策建議

根據上述三方博弈分析,就進一步發揮財園信貸通融資模式的資金撬動作用,解決小微企業融資難問題,我們提出如下建議:

(一)建議科學設計產品要素,完善財園信貸通融資模式

基于上述博弈模型分析,建議進一步完善財園信貸通產品要素,發揮產品設計對博弈三方的激勵和約束。一是考慮到保證金池規模有限,建議單戶企業財園信貸通貸款金額控制在500萬元以內,避免因單戶企業大額貸款違約,銀行對保證金池的資金扣劃過大導致融資擔保不可持續。二是較短的貸款期限可以緩解銀企雙方的信息不對稱和到期信用風險,建議財園信貸通貸款期限應以短期為主,原則上控制在一年以內。三是根據博弈分析,小微企業獲得貸款后的經營收益率相對于貸款利率越高,其違約概率越小。因此,建議財園信貸通貸款利率應維持在合理的較低水平①目前,財園信貸通貸款利率水平為人民銀行貸款基準利率上浮30%,較為合理適中。但同時,建議商業銀行應履行“不以貸收費”等承諾,切實降低財園信貸通貸款成本。。一方面可以降低小微企業的違約概率,另一方面可以保證銀行的貸款收益率,保持銀行發放小微企業貸款的積極性。

(二)建議政府加強管理,發揮財園信貸通融資模式的激勵約束作用

財園信貸通融資模式的創新在于引入了政府保證擔保,發揮財政資金的杠桿作用,撬動了小微企業貸款規模。建議政府加強保證金、政策激勵、客戶準入、違約追償等方面的管理,進一步發揮財園信貸通融資模式對銀行和小微企業的激勵約束作用。一是保證金繳納方面應嚴格落實好省級財政和縣級地方財政的及時足額繳納,禁止地方政府將應承擔繳納的保證金攤派給借款企業,防止因地方政府責任缺位導致該融資模式不可持續。二是政府保證金代償方面應加大省級財政代償的比例和力度,充分發揮大數法則作用,激勵銀行做大財園信貸通規模。三是加強對小微企業的貸款管理。對小微企業信息掌握方面,政府相對銀行而言具有信息優勢,因此建議充分發揮政府對小微企業的貸前審查、貸中評估和貸后監督方面的作用,提高財園信貸通貸款質量。具體而言,在準入方面,政府工業園區要嚴格把關,利用掌握的小微企業產業、納稅、環保等方面的信息篩選合格的小微企業;在貸后監督方面,政府工業園區要加大對借款小微企業的監測、管控,及時搜集、掌握其生產經營、財務等狀況,督促企業規范經營;對于違約逃廢債的小微企業,政府應加大懲罰力度,提高小微企業違約成本,降低貸款違約率。

(三)建議銀行加強財園信貸通貸款管理,實現業務可持續發展

一是貸前調查。銀行要加強與小微企業和政府的信息交流,對小微企業的經營管理、資信狀況、償債能力和意愿等情況做深入調查,并借助政府提供的信息,對小微企業做全面、充分評估,做出科學合理的信貸決策。二是完善小微企業授信機制。一方面銀行要根據小微企業生產經營特點、資金運用的季節性、所處行業狀況等,為小微企業提供合理的金融服務方案;另一方面,銀行要優化財園信貸通作業流程,簡化小微企業信貸手續,開展授信限時服務,提高小微企業融資服務效率。三是加強貸后管理。銀行要加強對小微企業貸款資金使用和日常經營活動的監控,與政府建立信息共享機制,搜集小微企業經營管理和財務信息,及時預警并處置風險,降低財園信貸通貸款違約率。四是加大對信譽良好小微企業的正向激勵力度。一方面,與守信用、及時還款的小微企業建立長期信貸合作關系,建立銀企互信關系,增進銀行對借款企業的了解,減少信息不對稱,降低貸款違約率;另一方面,銀行對信譽好的小微企業給予提供貸款額度、延長貸款期限、利率優惠等方面的政策優惠,激勵小微企業履約守信。

(四)建議小微企業提高經營管理水平,提升信貸獲得能力

小微企業融資難問題在于銀企信息的不對稱和小微企業的道德風險,造成銀行惜貸拒貸。因此,小微企業一是要著力規范經營管理,健全各項制度,加強信息披露,提高信息透明度,解決銀企信息不對稱問題,提高信貸獲得能力;二是要不斷提升創新能力和管理水平,提高貸款資金的利益效率和盈利能力,不斷發展壯大,成為銀行的優質客戶,獲得銀行全方位的金融支持;三是要樹立信用意識,珍愛信用記錄,積極主動履約付息還貸,解決道德風險問題,建立銀企互信關系,從而獲得銀行長期信貸支持。

[1]中國政府網.工商總局:全國小型微型企業發展情況報告[OL].http://www.gov.cn/xinwen/2014-03/31/content_2650031.htm.

[2]財政部官網.江西推廣“財園信貸通”破解中小微企業融資難[OL].http://www.mof.gov.cn/ xinwenlianbo/jiangxicaizhengxinxilianbo/201407/t2014 0708_1109984.htm l.

[3]Hernán Ortiz-Molina,María Fabiana Penas. Lending to small businesses:the role of loan maturity in addressing information problems[J].Small Business Economics,2008,Vol.30(4):361~383.

[4]Francesca Bartoli,Giovanni Ferri,Pierluigi Murro,Zeno Rotondi.SME financing and the choice of lending technology in Italy:Complementarity or substitutability?[J].Journal of Banking and Finance,2013,Vol.37(12).

[5]林毅夫,李永軍.中小企業金融機構發展與中小企業融資[J].經濟研究,2001,(1):10~18.

[6]張維迎.博弈論與信息經濟學[M].上海三聯書店,上海人民出版社,1999.

[7]劉金文.基于中小企業、銀行和政府三方動態博弈的中小企業貸款難題研究[J].金融監管研究,2012,(9):69~84.

[8]孫瑞華,楊舟.信息不對稱下的銀企信貸融資策略研究——基于動態博弈模型分析[J].會計之友,2015,(2):84~87.

[9]呂文岱,徐仕琴.基于銀行視角的中小企業貸款博弈模型[J].經濟問題,2013,(8):78~82.

[10]曹夢.博弈論視角下的中小企業融資問題研究[J].中北大學學報(社會科學版),2014,(3):40~44.

F830.5

A

1006-169X(2016)07-0052-06

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

High Technology Letters(2017年3期)2017-09-25 12:53:30

中華手工(2017年2期)2017-06-06 23:00:31

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31

中外會展(2014年4期)2014-11-27 07:46:46