試論我國上市公司股利分配問題

2016-10-08 20:56:01王梓萌

財稅月刊 2016年6期

關鍵詞:股利政策

王梓萌

摘 要 我國的資本市場起步較晚,目前存在很多不規范的地方,我國上市公司股利政策有別于國外公司,呈現出較強的中國特色。因此,充分了解我國國情,并在此基礎上研究我國上市公司的股利分配存在的問題,為上市公司、投資者、監管層提供借鑒,對于促進我國資本市場健康發展有著十分重要的意義。

關鍵詞 上市公司;股利政策;現金股利

股利分配成為影響到資本市場發展的重要因素,它既是公司一種投資的選擇,更是相關融資的深化,并且在一定程度上影響著相關的金融政策。股利分配的制度化和規范化發展,對于上市公司形象和美譽度的提升很有幫助,也可以為上市公司股價上揚和成本削減提供很好的外部支持。從投資者的立場看,股利分配在很大程度上影響著其收益,這方面政策的完善和規范,可以極大地增強其投資信心,提升其關注度,從而為企業發展提供更好的外部推動力,促進企業的未來成長。

一、我國上市公司股利分配存在的問題

西方資本市場由于建立時間較長,相關法律法規的制定較為完善,股利分配呈現出連續性、穩定性、多采用現金股利分配方式、股價與股利政策息息相關的特點。相比于國外,我國的資本市場發展比較落后,還沒有完善的體系支持,缺乏操作的規范性,相關的股利分配理論研究也不成熟,我國上市公司股利分配尚存在如下問題:

(一)缺乏穩定性和連續性,短期行為嚴重

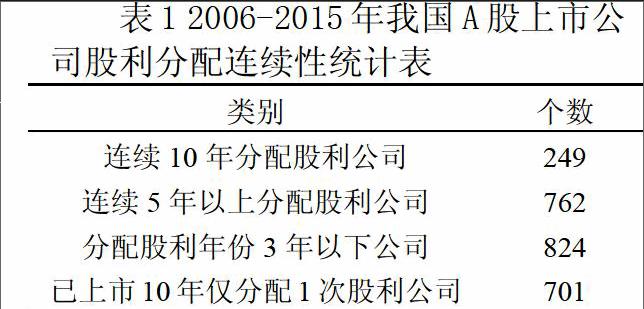

與我國資本市場起步晚以及股利分配理論落后的實際情況,我國上市公司股利分配是偶發的,并沒與形成長期有效的機制,也缺乏相應的規范,不穩定因素較多。過下表的相關股利分配數據和統計,我們就可以得到一定的收獲:

表1 2006-2015年我國A股上市公司股利分配連續性統計表

類別 個數

連續10年分配股利公司 249

連續5年以上分配股利公司 762

分配股利年份3年以下公司 824

已上市10年僅分配1次股利公司 701

注:表中數據根據年中國統計年鑒及國泰安數據庫數據整理所得。

由表4數據可以看出,在2006- 2015年10年間,能夠連續10年分配股利的上市公司只有249家,而截止到2015年底,我國共有2320家上市公司,這其中已上市10年的有1200家左右,也就是說10年間能夠連續分配股利的上市公司比例不足21%,表明持續分配股利的能力較差。而10年來連續5年以上分配股利公司僅有762家,占比只達43.14%。與此同時,10年間分配股利年份數在3年以下的公司有824家,大約占我國2006-2015年10年間上市公司平均總數的46.65%,在這其中,有701家上市公司在上市10年間僅分配過一次股利,占到了我國2006-2015年10年間上市公司平均總數的39.68%。通過前面詳細的敘述,上市公司在股利相關分配上的一些問題已經顯現出來了,追究其原因往往其缺乏強有力的政策扶持和相關制度保障,體現出我國上市公司在深層次認知上的缺陷。

(二)股利支付率和股利支付水平較低

由相關統計機構的統計數據可知,我國上司公司的股利支付情況不理想,比率僅僅在30%左右,而且還呈現出一定的下降趨勢。相比于我國,美國上市公司在這方面做得就好得多,,上世紀70年代的時候,這個比率就已經在31%以上,到了1980年就已經達到40%-50%,不在少數的上市公司的派現比率占到其稅后利潤的50%-70%左右。因此,單單具體到這一方面,我國上市公司還有很長的路要走。具體到派現,根據最近十多年的相關統計數據,所有上市公司平均每股派現低于0.1元,提出不實行派現的上市公司,這一數值也不足0.2元而且大多低于0.15元。這一現狀導致了一系列的影響,最明顯的影響就是投資者的考量標準,鑒于其在股利分配上的表現,更多的投資者更傾向于通過股價波動獲得回報,也就引發了更多的投機行為,這對以資本市場作為投資市場的健康發展是有負面影響的,對去長遠發展影響深遠。

(三)“惡性分紅”現象嚴重,控股股東存在轉移現金的動機

“惡性分紅”主要是指上市公司不顧自身實際經營能力和現金持有能力而大比例發放現金股利的異常高派現行為。從2010-2015年5年間的數據來看,我國上市公司中共有1139家有過“惡性分紅”的行為,其中,2010年存在“惡性分紅”的上市公司有127家,占分紅公司總數的17.16%,2011年存在“惡性分紅”的上市公司有196家,占分紅公司總數的23.84%,2015年存在“惡性分紅”的上市公司有429家,占分紅公司總數的31.36%,達到高峰。從“惡性分紅”的動機看,由于我國目前存在的特殊的股權結構,國家股和法人股不能上市流通,其股票很難通過市場變現,因此國家股和法人股股東一般傾向于發放現金股利。而且國家股和法人股在我國目前上市公司中所占比重很大,在決策分配時往往起著主導作用,這也促成了“惡性分紅”的產生。此外,很多控股公司存在給子公司注入優質資產并包裝上市的現象,對控股公司來說,其自身日常營運需要龐大的資金支持,而其經營活動有可能不能彌補支出,便存在借上市子公司現金股利的發放而將資金轉移至母公司滿足自身開支的現象。

二、完善我國上市公司股利分配的建議

(一)完善法律法規,規范股利分配行為

從我國股利分配現狀來看,大多數上市公司并沒有積極主動的意愿,導致派現等分配方式處于較低水準,在一定程度上影響到投資者的收益,并在一定程度上促使了股票二級市場的投機行為,制約了我國資本市場的健康發展。對于這種情況,我們國家有必要借鑒國外一些國家的規定,通過立法的形式強制要求上市公司將凈收入的一定比例用于支付股利。這些強制派現的規定和規范,在很大程度上保護了投資者,也在一定程度上延緩了上市公司代理成本不斷增長的趨勢。此外,還可以通過法律對其信息披露進行強制性的規定,要求其具體說明不進行股利分配的理由,申請配股的上市公司在公布配股方案的同時詳細披露以前年度配股資金的使用情況以及配股資金擬投入項目的可行性,以增強資金使用的透明度,通過外部規范強化上市公司的做法,為證券市場發展提供良好的保障。

(二)優化融資環境,完善股利分配政策

目前我國融資渠道單一,融資環境苛刻,各種融資手段成本差別較大,銀行貸款、發行債券等債務融資方式的成本要遠遠高于股權融資的,公司在負債融資上面臨很多困難。尤其是一些在融資方面能力不足的公司,不得不降低派現額度,解決公司資金需求。此外,苛刻的負債融資環境迫使上市公司采取權益融資的方式,而證監會對于再融資有明確的現金股利分配條件,在這種情況下,如果上市公司執意派現,對其財務狀況是一個巨大的打擊。因此,要從根本上完善我國上市公司的股利政策,就要優化上市公司的融資環境,開辟多種形式的融資渠道。

(三)根據上市公司成長階段制定適合的股利政策

股利政策受到上市公司發展的深刻影響,不同發展階應該具有不同的福利政策,通過調整股利政策,更好地發揮出其對公司發展的推動作用。在初創期,可以不分發或少分發股利,在成長期可以選擇股票股利作為主要股利發放形式,在成熟期應當選擇現金股利作為主要股利發放形式,而在衰退期可以不分發股利或者采取股票回購的形式。

(四)提高上市公司盈利能力,從而提高股票分配水平

對上市公司來說,股利分配的根源是其盈利能力,能力高低決定著股利分配的多寡。從根本上來看,我國股利分配中的問題都和上市公司的盈利能力不足有著直接的關系。基于此,為了上市公司的穩定發展,其要轉變思維,不能將股市當做“圈錢”工具,其重點應該轉向自身盈利能力的提升上,這才是長遠之計。在這個過程中,要注意公司盈利中留存收益與發放股利的分割比例,平衡股利發放與公司發展之間的關系。

三、結束語

本文通過對我國上市公司的股利分配情況進行整理分析,發現我國上市公司股利支付形式日益多樣化,但比例較低和支付水平較低,并根據研究的結果提出完善我國上市公司股利支付的政策建議。企業股利政策是以企業發展需求為前提的,要想更好地發揮出作用,就必須在考慮企業利益的基礎上,結合我國資本市場的實際發展需求,將其融合到政策制定中,這樣的股利政策才更有指導性。不管如何制定,其出發點和底線就是不能損害企業的長遠發展,最好是能夠對企業的融資方式和渠道拓展有所幫助。

參考文獻:

[1]楊晶.代理成本視角下我國上市公司股利政策的研究[J].商業會計,2014,23:103-104.

[2]原續菲,童曉茜.我國上市公司股利政策的影響因素研究[J].中國商貿,2014,26:193-194.

猜你喜歡

現代商貿工業(2016年11期)2016-12-26 15:01:37

現代經濟信息(2016年19期)2016-10-20 17:17:53

商場現代化(2016年22期)2016-10-18 19:45:42

商業會計(2016年12期)2016-10-08 01:14:00

商(2016年21期)2016-07-06 17:01:12

商(2016年19期)2016-06-27 22:36:03

商(2016年19期)2016-06-27 22:33:13

大眾理財顧問(2016年2期)2016-06-06 15:55:46

中國科技博覽(2016年12期)2016-05-09 03:03:45

商(2016年6期)2016-04-20 11:02:19