集團公司財務預算管理研究

2016-10-21 08:03:50宋素玲王侖

商業會計 2016年15期

關鍵詞:集團公司

宋素玲+王侖

摘要:運用博弈論的方法,通過建立集團公司財務決策部門與執行部門之間的不完全信息靜態博弈模型,對集團公司財務執行部門的財務監管進行了分析,試圖從理論上揭示集團公司財務決策部門與執行部門之間的行為動機及均衡結果,并在此基礎上作進一步制度性分析,從而為集團公司開展財務預算管理工作給出一點思路和建議。

關鍵詞:集團公司 財務預算 博弈

中圖分類號:F275 文獻標識碼:A 文章編號:1002-5812(2016)15-0057-02

近年來,財務預算管理成為集團公司財務管理的重要手段,是集團公司層面對所屬子公司、分公司進行日常生產經營管理及績效考核的基礎。因此,如何做好財務預算管理,并由此而產生良好的管理效益,是檢驗現代集團公司財務管理科學化、規范化的重要標志之一。現有關于預算管理的研究主要集中在預算管理的模式、職能、預算編制的起點等方面,然而在實際工作中,集團公司的財務預算決策部門(以下簡稱“決策部門”)以集團發展戰略為目標,而財務執行部門(以下簡稱“執行部門”)卻以本部門的利益最大化為出發點,因此,目標的不一致導致了在財務預算過程中,決策部門與執行部門之間的“利益”沖突,最終預算目標的確定將是雙方相互博弈的結果。

一、基本假設

在對決策部門與執行部門之間進行博弈分析之前,首先提出本文的下述假設:

假設1:根據西方經濟學理論,假設決策部門與執行部門都是理性的(rationl)局中人;

假設2:假設局中人在任何情況下都知如何追求個人最大利益(interests)(參與人都精于計算并嚴格按照其最優策略行事);

假設3:假設博弈中有2個理性的局中人:決策部門和執行部門。其中,執行部門上報信息的策略:{造假,不造假},決策部門的策略:{檢查,不檢查};

假設4:執行部門選擇上報信息造假時所得收益為U1,選擇不造假時所得收益為U2,通常情況下有U2﹤U1;

假設5:執行部門選擇上報信息造假時,將承擔一定的風險Ψ(它是指由于實施上報信息造假而導致被決策部門、審計部門等進行行政處罰);

假設6:決策部門的檢查成本為C,是指決策部門由于實施檢查行為而產生的費用支出。

假設7:若執行部門、決策部門的策略為:{上報信息造假,不檢查},則會出現以下2種情況:有其他人進行舉報,從而使造假行為被發現而處罰Ф;沒有人進行舉報,同時執行部門的造假行為沒有被發現,則此時決策部門的收益為0。

二、不完全信息條件下的靜態博弈模型

(一)博弈模型的建立

現依據上述假設,建立決策部門與執行部門之間的靜態博弈模型(不考慮時間因素的一次性博弈) 。

假設每個局中人僅知道其他參與人的類型的概率分布,而不知道其真實類型,不能準確知道其他參與人實際戰略的選擇,但能預測到其他人的選擇依賴于各自的類型,即本模型為不完全信息博弈。

當執行部門在選用不同的博弈策略時,其收益情況如下:

1.當(U1-Ψ)﹤U2時,該博弈無解。

2.當(U1-Ψ)>U2時,決策部門與執行部門的博弈問題屬于混合策略問題。若執行部門策略:{選擇上報信息造假},則決策部門的最優策略:{選擇檢查并發現上報信息造假};但與此相對應的決策部門策略:{選擇檢查并發現上報信息造假},而執行部門的策略:{選擇上報信息不造假},對此,決策部門的最優策略又是不檢查,于是執行部門又會選擇上報信息造假。如此反復多次,雙方的最優策略始終不能達成一致。

現假設該博弈存在某種混合策略,為此,做出符合于實際的假設:執行部門是選擇上報信息造假或不造假、決策部門是選擇檢查或不檢查、檢查時能否發現問題、有人舉報或無人舉報等局中人的行為都是隨機。

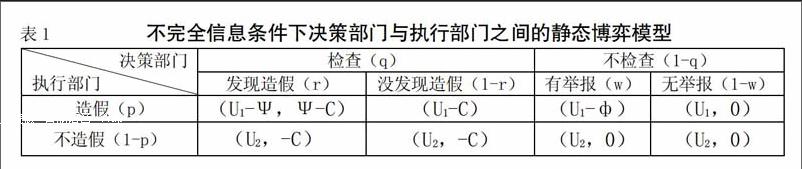

具體假設是: 執行部門上報信息造假的概率為p,進行決策部門檢查的概率為q,檢查時發現信息造假的概率為r,決策部門不檢查時有人舉報的概率為w。具體模型如下頁表1所示。

這時,決策部門的預期收益為:

(二)均衡結果的分析

當q

1.執行部門上報信息造假的概率p*。由p*=C/(rΨ+wф)可知:執行部門上報信息造假的概率p*與決策部門的檢查成本C、由于選擇上報信息造假而引起行政處罰Ψ、決策部門不檢查而被舉報將被追究責任時被處罰ф、決策部門檢查時發現上報信息造假的概率r、決策部門不檢查時有人舉報的概率為w有關,具體關系如下:

(1)當決策部門的檢查成本C增大時,會導致p*變大。

(2)執行部門選擇上報信息造假面臨的處罰Ψ越大,則再實施上報信息造假時顧慮就越多,實施上報信息造假的概率p*越小。

(3)當審計部門、紀檢部門加大對決策部門檢查失職處罰ф時,就會促使決策部門有足夠的動力進行有效檢查,此時,p*將會下降。決策部門越不愿意面對檢查,一旦檢查失職造成的處罰,越會加大檢查的力度,由此促進執行部門重視相關信息披露,將會促使上報信息造假的概率下降。

(4)增大決策部門檢查時發現執行部門上報信息造假的概率r時,則p*也會降低。反之,如果決策部門的檢查水平較低等原因,就會導致檢查發現問題的概率r下降,而執行部門選擇上報信息造假的概率p*就會相應上升。

(5)即使決策部門不進行檢查,而當w減小時,則執行部門選擇上報信息造假的概率p*將會增大。

2.決策部門檢查的概率q*。由 q*=(U1-U2)/rΨ(U2 (1)如果減小對執行部門上報信息造假的處罰力度Ψ時,將導致q*增大。 (2)當U1-U2增大時,則q*相應的就越大。因為受上報信息造假利益驅使,此時執行部門實施上報信息造假的內在動機和機會都較大,上報信息造假水平也可能更高。因此,決策部門需在檢查過程中,不斷提升自身的檢查水平。 (3)當決策部門加大檢查的力度時,發現執行部門上報信息造假的概率r增大,而由于加大檢查力度所表現出威懾作用,將會使執行部門上報信息造假的概率p*降低。 三、結論 經過對決策部門與執行部門之間的不完全信息靜態博弈模型的分析,可對相關決策部門對財務預算的管理工作給出以下啟示: 1.執行部門的經營管理者在財務預算總額確定的前提下,出于部門利益的考慮,具有在財務預算過程中上報信息造假的內在動力,為防止執行部門上報信息造假,決策部門應加大對違規執行部門的懲罰力度,且越嚴厲就越有威懾作用。 2.決策部門在檢查執行部門財務上報信息造假的過程中,應努力提高檢查質量和技術水平,改進檢查方法,當決策部門發現問題的概率增大時,則決策部門的檢查概率p*和執行部門的上報信息造假概率q*可同時降低,從而達到最優的博弈狀態,是現有的財務資源得到最佳利用。 3.集團公司的審計部門應加大對相關決策部門失職的處罰力度,以便決策部門有足夠大的壓力對執行部門進行有效的檢查。 4.加強和完善財務監督的制度建設。決策部門的角色是制定和監督各種“博弈規則”,從博弈論角度看,“博弈規則”也就是制度安排,有什么樣的制度安排,局中人就會選取相應的策略,從而產生相應的均衡結果。制度安排一方面對局中人起到激勵作用,另一方面又對局中人的行為起到約束作用。因此,如何建立一個比較完善、有效的檢查制度,將成為集團公司財務預算管理過程中的一項非常重要的工作。 參考文獻: [1]楊彬.企業財務預算編制博弈分析[J].蘭州大學學報(社會科學版),2004,(3):111-116. [2]靳霞.A公司財務預算管理研究[D].湖南大學,2012. [3]張建斌,鮑新中.集團公司財務預算控制的動態博弈分析[J].中國管理信息化,2010,(12):29-31. [4]陳旭日.寡頭價格競爭模型的分析與比較[D].西北工業大學,2004. [5]穆喜產,吳云燕,宋素玲.顧客價值:企業與顧客之間的博弈分析[J].陜西科技大學學報,2008,(4):154-157.

猜你喜歡

中國農資(2021年6期)2021-03-02 09:09:56

石油化工建設(2019年6期)2020-01-16 08:03:40

中國核電(2018年4期)2018-12-28 06:28:18

大理文化(2018年4期)2018-07-05 06:45:18

中國石油企業(2017年3期)2017-05-15 01:00:18

商周刊(2017年26期)2017-04-25 08:13:06

中國工程咨詢(2017年6期)2017-02-21 01:20:12

當代經濟(2016年26期)2016-06-15 20:27:18

現代冶金(2016年6期)2016-02-28 20:53:16

中國農資(2014年36期)2014-04-22 08:32:18