變動成本法在A企業經營決策中的應用

2016-10-21 15:15:22萬婧吳青林

現代交際 2016年16期

萬婧+吳青林

[摘要]真實有效的管理信息數據能夠為企業經濟活動的預測、計劃以及決策提供科學化的依據。在當下市場經濟競爭激烈的情況下,傳統的成本核算法已經無法適應企業的需求,我們能在較多企業的內部管理中看到變動成本法的身影。本文介紹了變動成本法基本概念和特征,以及在A公司應用變動成本法和完全成本法比較案例,變動成本法能為企業的決策提供所需的重要信息資料。

[關鍵詞]變動成本法 完全成本法 制造費用

[中圖分類號]F270 [文獻標識碼]A [文章編號]1009-5349(2016)16-0037-02

一、變動成本法的概念

變動成本法又稱直線成本法,是以成本性態分析為前提,將固定生產成本作為期間成本,將變動生產成本作為產品成本的構成內容,按貢獻式損益確定程序計算損益的一種成本計算模式。

二、變動成本法的特征

變動成本法是以成本性態分析為前提,只有進行成本性態分析,制造費用才被分為固定性制造費用和變動性制造費用,進而生產成本才可以被劃分為變動生產成本(包括直接材料、直接人工、變動性制造費用)和固定性生產成本(即固定性制造費用)。變動成本法的產品成本只包括直接材料、直接人工、變動性制造費用等變動生產成本,期間成本包括固定性制造費用、管理費用、營業費用,這與傳統的制造成本法有所不同。

三、變動成本法在A公司中的運用

(一)A公司的簡介

A公司于2003年在上海注冊,其投入的資本為2000萬元。公司主要經營的業務有:節能節電產品及技術服務、航空航天技術、電子與信息技術和電梯物聯網等業務。A公司現有員工800—1000人,設有總經理、財務部、市場部、綜合管理部、工程研究中心、智能終端部等其他部門。經十多年定向發展,A公司已成長為該行業的領跑者和創新者。

(二)變動成本法在A公司中的應用現狀

在2016年上半年,由于行業的市場份額逐漸萎縮,市場競爭加劇,產品大幅降價,公司出現了虧損。從財務部門提供的成本信息來看,產品生產成本普遍提高。為此,A公司通過研究發現與分析:財務部門提供的產品成本信息存在問題。由于A公司是一家高科技企業,其進口的高科技設備價值非常高,淘汰年限短,所以固定制造成本高,導致產品成本普遍較高。在這種情況下,使用完全成本法沒有定量揭示產品生產和銷售之間的內在聯系,不能為企業的日常經營提供準確科學的成本信息。

(三)變動成本法應用案例分析

A公司通過以下2014年與2015年的生產數據對兩種成本法進行分析,從而在以后的預測、決策和控制活動中選擇最優的成本法進行本公司的成本核算。其分析如下:

A公司生產的電子產品市場售價為每件30元,該產品的單位變動成本為每件10元,單位變動性銷售費用為每件8元,每年的固定性制造費用一樣,均為32000元,固定性銷售及管理費用均為15000元。公司生產資料及銷售資料見表1,并分析A公司在2014年與2015年的營業利潤。

以上的營業利潤計算表顯示:A公司在采用完全成本法計算的前提下,公司雖然在2015年的銷售量增加了500件,可相比2014年,公司實現的利潤不但沒有增加,反而減少了400元。因此,在完全成本法下,公司實現的目標利潤與銷售量之間無直接關系,而采用生產數據計算出來的營業利潤大都與實際情況下的營業利潤不符,因此采用這種辦法提供的會計信息不準確,從而可能會對后期的管理決策產生誤導性。

公司的管理者是通過管理的角度來使用他們所需的會計信息。而當公司管理者發現采用變動成本法計算出來的營業利潤在2015年高于2014年時,那么管理者就會通過增加產品的銷售量來實現營業利潤的增加。可這種決策也有可能會暴露出一些問題,例如銷售量增加,銷售成本是否會隨著增加以及固定性銷售費用是否也會隨著增加等等,所以這些情況需要公司管理者給予高度的重視。在變動成本法下,公司的營業利潤與產品銷量成正比,準確地揭示產品的銷售和成本費用之間的相互依存關系,確保了會計信息的質量和提供會計信息的準確性。

通過對企業經營管理的實際應用,充分顯示了變動成本法在企業內部管理、市場預測和短期決策中起到了積極的作用,也提高了企業的經濟效益。因此,在綜合情況下,企業在決策方面采用變動成本法比完全成本法更佳。

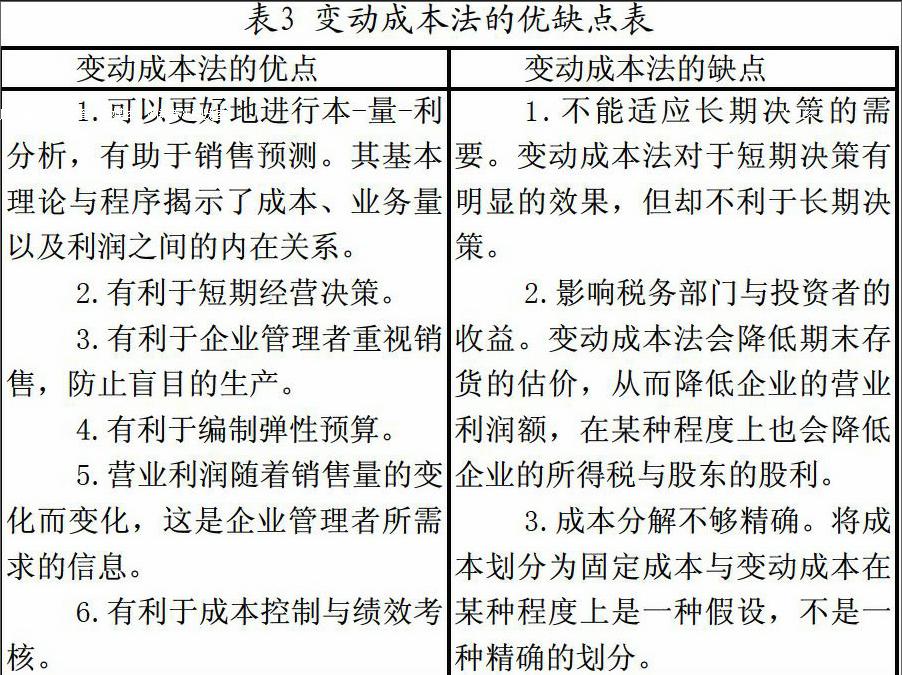

四、變動成本法的優缺點

通過表3可以清晰地看出變動成本法自身所具有的優缺點:

五、結束語

隨著經濟的發展和市場環境的變化,企業的預測、決策和控制顯得尤為重要。會計工作被要求提供更深入和適用的信息,當然包括成本方面的信息。變動成本法能有效地預測各種產品的盈利能力,為企業的經營決策作出巨大的貢獻,幫助企業管理者及時做出經營決策。可是若想我國企業能夠普遍應用變動成本法,還需要解決一些困難,例如企業要有良好的會計核算基礎、會計人員要有較高的職業素質等。但當變動成本法成為企業基本成本核算方法時,根據成本性態分析核算產品成本,將會起到完全成本法所起不到的重要作用。我們相信在不久的將來,變動成本法一定會被更多的企業管理者所運用。

【參考文獻】

[1]劉運國.管理會計學[M].北京:中國人民大學出版社,2011.

[2]僧會遠.變動成本法的優缺點及應用研究[J].商,2014(24).

[4]李建蕊.變動成本法會計處理相關問題研究[J].財經縱橫,2013:159-161.

責任編輯:張麗