互聯網金融、風險定價與利率沖擊效應

2016-10-25 07:54:30李印鐘軍委

學術論壇 2016年8期

李印,鐘軍委

互聯網金融、風險定價與利率沖擊效應

李印,鐘軍委

在移動網絡、平臺模式和大數據背景下,互聯網金融日漸發展成一種新的金融業態,并對傳統金融業的利率體系產生很大影響。移動互聯網的普及使金融生態環境發生巨大變化,加之以互聯網的思維方式催生了網絡平臺金融業態;互聯網金融的開放性打破了商業銀行在借貸中的單邊風險定價優勢地位,沖擊了其以“利差”為主導的盈利模式;由于成本效應、長尾效應、網絡效應、平臺效應和大數據效應,互聯網金融對傳統銀行的利率形成沖擊。

互聯網金融;長尾效應;平臺效應;大數據效應;資金價格

一、引言

以平臺經濟、網絡社交、大數據和第三方支付為代表的現代訊息技術的發展改變了人們的經濟行為參與模式,深刻變革了傳統的金融業態,催生出新的互聯網金融[1][2](P1)。與傳統的“個體-銀行”的金融模式不同,互聯網金融降低了融資、借貸的門檻,并加速實現了“個體-個體”及“個體-平臺”的投融資決策目標。

互聯網金融的崛起也改變了金融業的競爭格局,撼動了商業銀行在風險定價和資金供應中的壟斷地位。盡管我國時下對互聯網金融業態尚存有學術爭議,但不可否認的是,互聯網金融在加快利率市場化中的助推器作用[3]。互聯網金融業態的優越性吸引了原來越多的社會公眾資金,迫使傳統金融機構不斷上浮存款利率,凈息差空間持續縮減。

在“倒逼機制”和“鯰魚效應”的雙重作用下,傳統商業銀行開始重視服務和客戶體驗,盈利模式也由原來的“資產-負債”主要業務向表外業務和中間業務轉換。從這個視角看,互聯網金融對提升金融要素的流動性和資源配置效率都具有積極意義。

為促進金融業的良性競爭和有序化發展,國內外學界及實務界都開始了對互聯網金融的理論研究。國外學者率先對其進行了理論探索,Wu和Hisa認為,與互聯網貿易模式從“互聯網商務-移動電子商務-一體化交易”相對應,現代金融交易也經歷了從“電子金融-移動金融”的演變[4];在移動支付方面,學者們的研究發現,互聯網金融的創新導致傳統金融中介的重要性下降[5][6];對P2P模式的研究發現,網絡金融公司運用大數據對借款人的消費和信用等級進行評定,以此來確定授信額度,通過信息處理、監控貸款償還進程,使資金從盈余方流向稀缺方[7];此外,在大數據和平臺技術支持下,金融專業的復雜度和專業化被簡化,風險定價、期限匹配等計算的精確度也得以提升[8][9]。總之,與傳統金融業相比較,互聯網金融呈現出高效、便捷、真實、面廣等特征和優勢。

國內對互聯網金融的研究起步相對較晚。有學者認為,不同于商業銀行的間接融資模式和證券市場的直接融資模式,互聯網金融促使人們或許會從關注資本價值本身更多的轉向價值創造與參與,因此互聯網金融將展現出平臺協作和創新的巨大優勢[10];有的學者認為,互聯網金融的實質是金融,互聯網只是手段,并分析了當前互聯網金融中的支付、融資、理財三大類業務的運行與盈利模式[11];此外,還有學者研究了互聯網金融的特點和興起原因,分析了財富管理的“渠道革命”效應,探討了互聯網金融的風險和應對策略,提出了未來互聯網金融創新的模式和驅動力[12][13]。

但是,現有研究中缺少對互聯網金融的風險定價及利率市場化問題的思考,因此,筆者就該問題提出一些思考并供學界討論。

二、互聯網金融的思維模式與核心功能

互聯網金融是以大數據、云儲存、平臺網絡和數據分析為基礎,通過在金融業務中的軟件植入和運營從而實現對傳統金融業的深化和改進。

(一)金融生態環境的深刻變化:互聯網思維

互聯網金融興起的實質根源在于互聯網思維的形成。這種思維方式就是在大數據、即時通訊、云計算、云儲存等技術的基礎上,對市場要素主體、客體和鏈接方式的重新審視、配置的過程[14]。互聯網思維的核心是開放、平等、互動、合作。

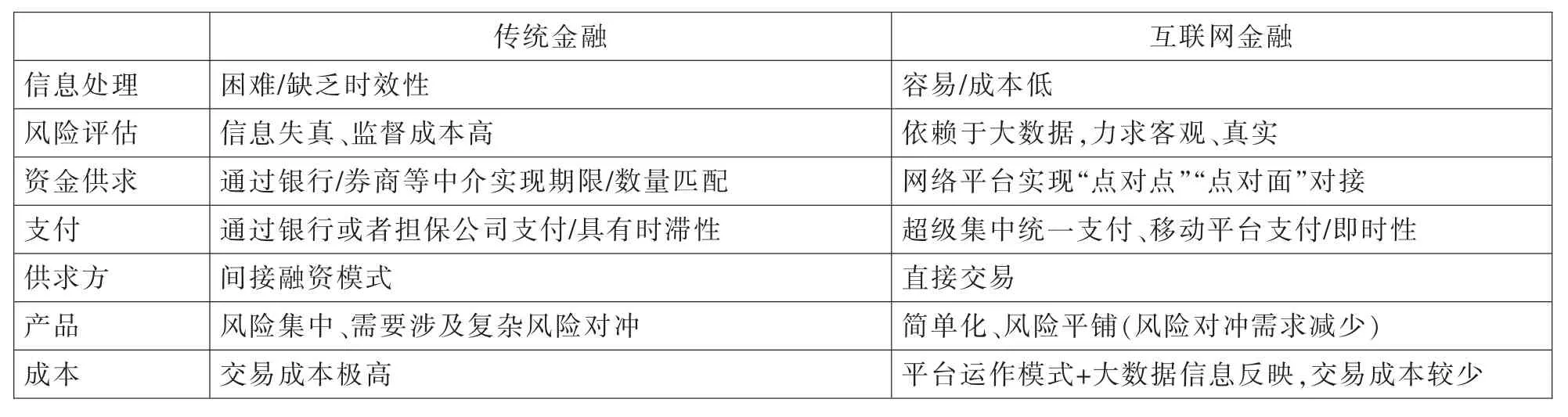

受互聯網思維影響,互聯網金融與傳統金融在信息處理、風險評估等方面存在顯見區別,詳見表1。

表1 互聯網對傳統金融與現代金融業的影響

互聯網思維方式改變了傳統的營銷理念,對消費者權利的重視使消費者與生產者之間的權利配置關系發生轉變,消費者成了市場的核心和主導者。

互聯網思維的運用和推廣促生了許多新興金融業態。首先是以支付為主的金融業態,典型的如E支付、手機刷卡、微信紅包支付等;其次是大型電商平臺,以BAT為代表的網絡巨頭公司均已布局互聯網金融,如百度金融中心、阿里巴巴金融、深圳前海微眾銀行;最后是新興網絡借貸平臺的建立。由于互聯網金融的低門檻和“螞蟻效應”①螞蟻效應是指互聯網金融具有聚少成多的優勢和協同分工效應。在互聯網金融模式下,存款缺少額度限度,任何的個體或者機構都可以成為投資人,而在平臺集中授信和大數據的支持下,貸款也更具有指向性,可以有效降低不良貸款比率。,資本存貸缺少傳統商業銀行的非市場力量的限制,因而更加吸引閑散資金的存儲和外貸。

(二)互聯網金融的主要核心功能

在互聯網金融領域,以信息應用技術為依托,很多金融業務,如用戶信息提取、需求響應、風險匹配、資產風險定價等業務流程被精細化軟件所替代。

1.支付方式

支付方式是金融業的核心環節,安全、高效、便捷的支付方式是能否贏得客戶市場的關鍵。

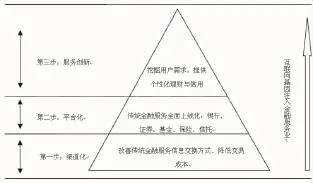

互聯網技術在金融業中的嵌入和運用促進了金融業態的全面升級,豐富和提升了支付的方式和安全性,也推動了金融業的服務創新,詳見圖1。

移動支付是互聯網金融最主要的特征。隨著Wi-Fi、4G等高頻無線信息技術的發展,移動支付將成為互聯網金融支付的主要模式。APP金融客戶端、APP移動電子商務平臺及移動互聯的全信息覆蓋使支付更加便捷和安全。

圖1 傳統金融嫁接與嵌入互聯網技術的三步升級

2.信息處理

信息收集與分析是金融業務體系的神經中樞,與傳統金融機構相比較,互聯網金融具有顯見的信息資源及信息處理優勢。

首先,在金融風險管理體系中,銀行最關注的是借貸雙方的能力信息和投資風險評估,而基于大數據分析,互聯網金融可以實現對用戶項目和社會投資與消費動向的即時追蹤。

其次,金融交易體系中資金的合理定價問題。合理、有效的金融風險定價取決于銀行對客戶信息的掌握。互聯網金融通過云儲存的用戶信息及對用戶誠信度的評價,可以迅速為用戶借貸能力和需求進行風險評級。不僅如此,互聯網金融還克服了傳統金融交易體系中的信息不對稱問題,使交易更趨安全、透明。

最后,互聯網金融通過大數據和云儲存實現了對用戶的動態網絡時序評估,改變了傳統金融借貸行為中的靜態評估模式,并構架出用戶社會網絡位置及金融消費行為圖景。一方面,互聯網金融通過移動網絡平臺的交互信息對消費者的社會網絡連帶進行邊界掃描,從而得到一幅完整的金融行為網絡全景圖;另一方面,互聯網金融通過對用戶消費或者金融行為的時序變化,評估借貸主體的時域變動和選擇變動,從而給企業或者個人合理授信。

3.資源配置

金融交易的本質是服務于人類生產和生活交易的便捷和通達性,借此實現貨幣資本價值的最大化,核心是在價值補償基礎上資本的跨時空配置。因此,金融的關鍵是資本的風險定價。

在我國,金融依然是一種稀缺資源,表現在資金配置結構中呈現出的“二八定律”,即有政府背景的國有企業占有了金融資源的絕大部分,而大部分的民營企業很難爭取到資金支持。

而互聯網金融打破了銀行的資金的壟斷。一方面,就存儲而言,雖然傳統銀行規定的存款最低限額是一元,但是限于時間成本及其他因素,大多數的人不愿意接受傳統銀行的“零存整取”業務,而互聯網金融則不然,它能滿足人們的存儲需求;另一方面,從資金借貸關系來看,互聯網金融公司可以迅速、直接聯絡資金需求方,并在最短時間內滿足資金需求。

三、互聯網金融對金融市場風險定價的挑戰

互聯網金融在為金融資本市場帶來新的生命力的同時,也挑戰了傳統金融秩序下的資本風險定價模式。

(一)互聯網金融為利率定價引入新因子

互聯網金融擴大了服務的參與主體范圍,降低了參與的門檻,進而沖擊了傳統金融機構的定價機制。

與傳統銀行在服務中選擇偏重于大中型成熟企業不同,在全民創業背景下,互聯網金融具有開放、公平、平等、包容等特性,其服務的群體非常廣泛。同時,互聯網金融在提供資金服務的過程中剔除了行政因素,因而更能準確反映出市場對資金的實際需求狀況,也有助于風險定價。

當然,互聯網金融在降低信息不對稱和企業融資成本、實現資本期限、收益與風險匹配的同時也存在潛在風險,從而凸顯出互聯網金融模式下擔保和再保險的必要性[15]。在互聯網金融模式下,既有傳統的財產、契約、連帶擔保,也有“風險備用金賬戶”擔保和保險公司再擔保等形式,從借款人和平臺兩端防范可能發生的風險。

需要說明的是,互聯網金融在資金供需雙方自主選擇對接過程中也存在著信息不對稱風險。一方面,資金的價格來源于資金供給方基于借款期限、擔保機制、融資平臺和第三方支付平臺的資信、內部控制和風險防范措施等,并給予相應的風險溢價[16];另一方面,源自于投資者資金的來源、流動性、供給能力等因素。與此同時,互聯網金融的客戶類型、市場環境、法治程度、信息網絡傳播和接受能力也會影響到利率水平。

(二)互聯網金融改變了常態化的貨幣供應

我國金融體系存在貨幣資本的配置失衡問題。一方面是資金的“聚攏問題”,即有錢沒處“存”,在傳統金融市場中,除了銀行、股市和樓市外,社會公眾很難再找到適合的金融產品;另一方面是資金的“流向問題”,表現為“融資難”,我國的中小企業要么融不到錢,要么融資成本太高,企業負擔太重,經營狀況普遍偏差,發展和創新的動力不足。對此,互聯網金融則顯優勢,能以發散、平鋪的方式將資金供給方和平臺公司引入其中,實現資金和供給的低成本、高效對接。

隨著互聯網金融的推進,數字化貨幣將逐漸取代傳統貨幣,成為主要的支付方式。這種電子支付平臺不僅能減少貨幣使用中的風險,而且對于培養人們的金融投資習慣具有良好的感召作用,更重要的是,支付方式還能改變銀行的存款類型和結構[17]。不僅如此,在快捷支付平臺的沖擊下,貨幣乘數效應將會進一步放大,貨幣需求得以擴張,因此說,互聯網金融促進了貨幣的內生增長。

(三)互聯網金融理財對存款利率市場化的影響

互聯網金融推出的高利率理財產品吸引了眾多零散客戶的資金。其中,貨幣基金是常見的理財產品,如阿里金融與天弘基金共同推出的余額寶、天天基金推出的活期寶等,這些理財產品以其高收益,即時贖回、支付、消費等特征迎合了普通百姓的投資消費需求。而P2P作為一個網絡借貸平臺,也令銀行存款業務萎縮[18]。

互聯網金融對銀行存貸款結構即利率的沖擊影響了商業銀行的資產負債結構,影響到存款和貸款利率,并進而加速了利率的市場化進程。

(四)網絡貸款競爭加速貸款利率市場化

互聯網金融中的網絡借貸平臺的興起沖擊了傳統金融的資產-負債業務,促進了貸款利率的市場化。互聯網金融體系對傳統商業銀行構成強有力的威脅,倒逼各類金融機構加速改革[19]。

網絡金融貸款平臺按其股本權益不同大致可以分為兩類:一類是以人人貸、點點貸、拍拍貸等為代表的合伙人貸款平臺;另一類大致是以阿里金融、深圳前海微眾為代表的機構貸款平臺,其業務大都以小微企業融資為主。

總之,互聯網金融推動著中國金融的持續深化和發展,對于推動利率市場化及匯率市場化具有重要意義。

四、互聯網金融利率沖擊效應的機制和途徑

通過對互聯網金融特征的深入分析,筆者認為互聯網金融對利率的沖擊效應主要是由于成本效應、長尾效應、網絡效應、平臺效應和大數據效應造成的。

(一)成本效應

互聯網金融通過成本效應打造出新的商業和金融運營模式。在云計算、大數據、社交網絡、移動支付等平臺的支撐下,平臺資金可以直接對接到客戶,從而削弱了銀行、券商等傳統的金融媒介作用。互聯網金融企業可以通過移動平臺終端實現低成本的資金聚集和項目匹配,加速了金融脫媒①“金融脫媒”是指在資本非完全自由流動市場上,資金的供給方通過合規途徑直接繞開商業銀行或者券商等資金媒介體系,直接實現供給-需求的有效對接,造成資金的外循環,即資金融通的去中介化,包括存款和貸款的去中介化。。

隨著互聯網金融滲透到支付、信貸等銀行業核心業務領域,傳統商業銀行在客戶交易、支付和信用方面的信息劣勢日益凸顯,客戶流失和業務萎縮的壓力日增。不但如此,在互聯網金融體系中,傳統金融機構的融資功能和地位不斷弱化[11]。互聯網金融的金融脫媒也使得商業銀行的中介功能迅速衰退,以支付寶為代表的第三方支付在用戶支付、轉賬匯款、移動充值、保險基金代交等方面正在取代傳統商業銀行。

互聯網金融解決了傳統金融業的低效率及服務盲區,尤其是在現代社會中,大量人口的流動和頻繁遷徙使傳統金融機構越來越難收集客戶交易、支付和時空定位信息,而互聯網金融以客戶社會連帶資本和基于大數據分析的消費者動態時序變化來進行有效信息的排查和篩選,有效地減少了服務盲區和交易風險。

不同于傳統商業銀行的網點式服務,互聯網金融平臺具有規模遞增特性,可以允許無限人共享,且復制成本為零。以搜索引擎進行網絡金融服務的選擇,便于投資者進行篩選和對比,減少了信息不對稱性。

(二)長尾效應

互聯網金融具有較明顯的長尾效應,從而喚醒普惠金融資本市場,激發釋放長期潛在的增長空間②“長尾效應”是由《連線》雜志主編克里斯·安德森于2004年《長尾》一文中首先提出,在網絡平臺商務運營模式下用來形容那些“價少量多”的產品銷售和服務由于其累計效應而產生的超過主流產品收益的現象。。現代企業的生存、發展很大程度上取決于客戶需求的開發和滿足,尤其是客戶的潛在需求和異質性需求,而互聯網金融契合了人們的碎片化需求[11]。而互聯網金融的長尾效應也體現了新經濟發展模式下“體驗經濟”和“范圍經濟”的完美融合。

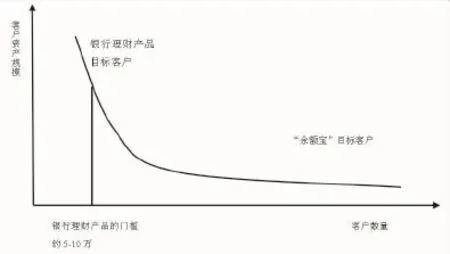

分散的小微企業和社會公眾群體中蘊含的商機能夠產生長尾效應,詳見圖2。區別于傳統金融的服務對象選擇偏重,互聯網金融關注的是占市場絕大多數的客戶人群,推行的是“小利潤大市場”的運營理念。新舊兩種金融業態之間存在兩個方面的區別:一方面,傳統金融市場中銀行占據主導地位,互聯網金融中則凸顯客戶群體的主導地位,并借助于互聯網、移動通訊技術為客戶群提供便捷的溝通手段和處理工具,因此,互聯網金融較傳統金融機構更具有優勢和吸引力;另一方面,互聯網金融在服務過程中能同步滿足客戶的娛樂、消費、金融、生活等需求,同時,互聯網創新、便捷、服務生活的精神本質是以壟斷利差模式生存的傳統商業銀行所不可比擬的。

圖2 “余額寶”的長尾效應

(三)網絡效應

隨著社交網絡的壯大,信息搜集和處理的效率大幅提高,也影響并改變了互聯網金融的生態環境。社交網絡以人際關系為核心,把現實中真實的社會關系數字化到網上并加以拓展,在信息內涵上,社交網絡蘊含了非常豐富的關系數據,即個人之間接觸、聯絡、關聯、群體依附和聚會等方面信息[20](P22-54)。社交網絡有利于使人與人(機構)之間的“社會資本”的積累,有利于人們的“誠信”程度的提高,有利于金融交易成本的降低。

社交網絡金融模式是一場新的金融革命,以云計算和云存儲為技術保障,通過社交網絡的網絡連接及聲譽評價傳播,互聯網金融最終可形成關于資金供需雙方的時間連續、動態變化的信息序列[10]。

社交網絡可以為互聯網金融帶來網絡溢出效應,形成金融資本的收益遞增效應。互聯網金融雖然具有邊際成本遞增為零的特性,但初期投資巨大,因此網絡金融服務產品的成本及收益依賴于接受網絡金融服務的客戶數量。當網絡金融服務的規模增大時,其服務系統的價值必然相應增加。

社交網絡進一步助推了普惠金融的發展,拓展了金融服務多樣化的空間,滲入并挖掘出社交網絡的潛在價值,即用戶的社交關系信息資源,進而擴展金融服務的領域和參與機會。

(四)平臺效應

互聯網金融搭建了一個高效、便捷、透明、信息化的交易通道,網絡資本嵌入實現了關系資本對金融資源的深挖,從而塑造了一個新的金融運行結構模式[21]。傳統的金融機構忽視普通大眾的自主選擇,而互聯網金融在安全、透明、高效運營過程中實現了對公眾的尊重。

互聯網金融通過構建網絡平臺對資源進行整合,改變供求關系,形成平臺粘性和吸附能力。平臺市場需要具備的核心要素是跨邊網絡外部性,通過網絡跨邊界傳播實現信息、資源、社會資本的迅速傳播和聚集。通過網絡客戶端點的廣泛的覆蓋和精準的傳播,迅速打開線上金融服務市場,而各類金融基金也只有面向廣泛的客戶群體才能有平臺價值。

互聯網金融的平臺經營模式充分尊重客戶的理性自由選擇,因而成為利率市場化的重要推進力量。第一,互聯網金融提供多選擇的產品平臺,對銀行負債業務構成強有力沖擊,提升了銀行的付給利率成本;第二,互聯網金融加速了社會融資過程中的“金融脫媒”,互聯網直接作為第三方融資平臺改變了傳統金融的中介支配地位;第三,互聯網金融改變了金融舊格局,打破了體制內金融機構對利率定價的主導作用,建立了市場化的利率決定機制;第四,隨著金融資源競爭程度的加劇及金融理財形式和范圍的擴展,投資者擇優而定,金融產品的收益預期被提高,使社會公眾受益。

(五)大數據效應

金融的核心在于風險定價,而準確的定價能力取決于數據分析和數理邏輯推論,因此說,信息數據在一定程度上決定著競爭的成敗與否。

大數據時代促進了商業運營模式的變革,在平臺商業模式支撐下,大數據通過龐雜而復雜的數據能夠具體描繪出消費者的消費能力、消費結構、消費偏好的時序變化,為消費者的社交圈劃界[22](P8-27)。

互聯網金融優勢是掌握著“數據”的主導權。與傳統金融相比,互聯網金融不僅實現了金融產品、功能和服務架構的創新,而且基于自主選擇的用戶體驗創造了新的業務處理和經營管理模式,對金融服務供應商的內部治理模式、數據分析與整理、風險控制等業務產生了重大影響。

借助于大數據的分析工具、框架、算法、模型和方法等,可以將各類數據聯系組合起來,通過重新排列從而對整個金融行業進行重構。互聯網金融的用戶信息數據主要來源于四個方面:一是來源于搜索引擎可以公開查詢到的信息;二是來源于電商平臺支持的用戶購買信息及以支付寶為代表的用戶支付和存儲信息;三是來源于互聯網金融平臺上的以往用戶借貸信息;四是來源于社交軟件和“類社交軟件”(如阿里旺旺)收集的信息。

以上數據構成對互聯網金融用戶風險評判的基礎,使風險定價精細和市場化。同時,大數據促進了互聯網金融領域高頻交易、社交情緒分析和信貸風險分析三大金融創新,提升了資產定價能力,能全方位鎖定用戶的真實消費和資產情況,為網絡金融安全供給提供安全保障。

五、結語

研究發現:(1)在移動互聯網時代,金融生態環境發生巨大變化,互聯網思維方式催生了網絡金融業態,其在信息、支付和資源配置等方面具有顯見優勢;(2)互聯網金融的開放打破了商業銀行在借貸體系中的單邊風險定價主導地位,沖擊了商業銀行以“利差”為主導的盈利模式;(3)互聯網金融對利率的沖擊主要是由于成本效應、長尾效應、網絡效應、平臺效應和大數據效應造成的。

對互聯網金融的崛起和發展,商業銀行應該積極主動嫁接,建立合作共贏、互惠合作的競合模式。在現階段商業銀行仍是第三方支付平臺的關鍵方,這為商業銀行變革和深化發展提供了緩沖空間和新的機遇。因此,只有加快商業銀行資產-負債業務結構調整,從單純的存款貸款模式,轉向存款貸款模式、市場交易模式、價值管理模式并重的新型經營體系,使以“利差”為主的盈利模式向銀行表外業務、中間業務、資產負債業務多維度發展,才能迎合市場的需要和自身的發展。

[1]彭涵祺,龍薇.互聯網金融模式創新研究[J].湖南社會科學,2014,(1).

[2]Smith M.D.Bailey.J.and Brynjolffsson E.Understanding Digital Markets.Review and Assessment.Cambridge[M]. MIT Press,1999.

[3]喬海曙,王于棟.打造互聯網時代“新金融”的旗艦.聯合網絡銀行[J].寧夏大學學報(人文社會科學版),2004,(2).

[4]Wu J.and Hisa T.Developing E-business Dynamic Capabilities:An Analysis of E-commerce Innovation from I-,M-,to U-commerce[J].Journal of Organizational Computing and Electronic Commerce,Vol.18,2008.

[5]Ahlin C.and Townsend R.Using Repayment Data to Test Across Models of Joint Liability Lending[J].Economic Journal,Vol.117,2007.

[6]Freedman S.and Jin G.Z.Dynamic Learning and Selection: The Early Years[R].Working paper[D].Uni-versity of Maryland,2008.

[7]Heng,S.Meyer,T.and Stobbe,A.Implications of Web 2.0 for Financial Institutions:Be a Driver,Not a Passenger[J]. Deutsche Bank Research,Economics,Vol.63,2007.

[8]Hermes,N.Lensink R.and Mehrteab H.Peer Monitoring,Social Ties and Moral Hazard in Group Lending Programs: Evidence from Eritrea[J].World Development,Vol.33,2005.

[9]Ethan Mollick E.The Dynamics of Crowd funding Determinants of Success and Failure[J].Electronic Journal,Vol.10,2012.

[10]謝平,鄒傳偉.互聯網金融模式研究[J].金融研究,2012,(12).

[11]劉勤福,孟志芳.基于商業銀行視角的互聯網金融研究[J].新金融,2014,(3).

[12]周茂清.互聯網金融的特點、興起原因及其風險應對[J].當代經濟管理,2014,(10).

[13]龔映清.互聯網金融對證券行業的影響與對策[J].證券市場導報,2013,(11).

[14]Yan J Risk.Types and Risk Amplification of Online Finance[J].Information Technology Journal,Vol.12,2013.

[15]Dolan R.J.&Moon Y.Pricing and Market Making on the Internet[J].Journal of Interactive Marketing,Vol.14,2000.

[16]楊洋,張宇.互聯網金融在金融改革中的機遇與挑戰[J].時代金融,2014,(2).

[17]葛祿青.網絡環境下的信息產品差別定價策略[J].經濟論壇,2006,(19).

[18]馮娟娟.互聯網金融背景下商業銀行競爭策略研究[J].現代金融,2013,(4).

[19]宮曉林.互聯網金融模式及對傳統銀行業的影響[J].南方金融,2013,(5).

[20]斯科特.組織理論:理性、自然與開放系統的視角[M].高俊山,譯.北京:中國人民大學出版社,2011.

[21]李穎,田敏.論第三方支付風險評估指標體系的構建[J].西安財經學院學報,2013,(5).

[22]萬建華.金融e時代:數字化時代的金融變局[M].北京:中信出版社,2013.

[責任編輯:劉烜顯]

李印,西安外國語大學經濟金融學院副教授,陜西西安710128;鐘軍委,上海財經大學財經研究所博士研究生,上海200433

F832

A

1004-4434(2016)08-0048-06

陜西省軟科學項目“秦嶺山區的生態保護與經濟發展協調研究”(2012KRM36)

猜你喜歡

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

小學生必讀(中年級版)(2020年9期)2020-12-04 02:07:22

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

中學物理·高中(2016年12期)2017-04-22 11:53:03

中國工程咨詢(2016年10期)2016-01-31 03:12:10

小櫻桃·童年閱讀(2014年11期)2014-12-01 22:21:30

金融法苑(2014年2期)2014-10-17 02:53:24

河北金融年鑒(2014年0期)2014-02-27 13:20:03