信用評級對債券利差的影響分析

——基于企業(yè)債和公司債視角

2016-10-25 02:53:04丁晨霞

上海管理科學(xué) 2016年1期

丁晨霞

(上海交通大學(xué) 安泰經(jīng)濟與管理學(xué)院,上海 200030)

信用評級對債券利差的影響分析

——基于企業(yè)債和公司債視角

丁晨霞

(上海交通大學(xué)安泰經(jīng)濟與管理學(xué)院,上海200030)

在剛性兌付、市場分割、信息不對稱的中國債券市場,有效的信用評級可以提供必要的市場信息幫助投資者進行決策。本文使用2011—2014年的企業(yè)債和公司債數(shù)據(jù),研究在中國債券市場信用評級對于利差的影響。研究發(fā)現(xiàn),債券信用評級對利差有較高的解釋力度,但流動性因素并未在利差中得到體現(xiàn)。為此,在方程中加入評級與流動性的交叉項,進一步研究發(fā)現(xiàn)流動性變量對利差的影響與公司債信用評級的級別相關(guān),表明高信用級別的公司債可能更不易被操縱。總體看,中國的債券評級只在一定程度上起到提供市場信息的作用。

利差;信用評級;流動性溢價

1 研究綜述

2 利差的影響因素分析

2.1模型設(shè)定:建立回歸模型

盡管國內(nèi)外債券利差理論模型無法非常準確地分解利差并解釋其成因。但一致的共識:信用債的利差并不僅僅是由于信用風(fēng)險的存在信用利差僅能解釋債券利差很小的一部分。一般認為流動性溢價是利差的重要影響因素所以本文將從債券的信用風(fēng)險、流動性風(fēng)險溢價等來探究我國債券市場利差的影響因素。本文在參考Friewald N, Jankowitsch R(2012)模型的基礎(chǔ)上結(jié)合我國債券市場的特征利用面板數(shù)據(jù)建立以下模型其自變量分為四部分:

第四部分納入行業(yè)和發(fā)行年份的虛擬變量。根據(jù)標準普爾的信用評級系統(tǒng)行業(yè)風(fēng)險是衡量企業(yè)運營風(fēng)向的重要指標之一。我國學(xué)者馮宗憲等(2009)通過分期限、分行業(yè)的方法為企業(yè)債利差序列建立了動態(tài)時間序列模型發(fā)現(xiàn)各個期限、各個行業(yè)的企業(yè)債利差序列表現(xiàn)出不同的時間序列特征和不同的異方差結(jié)構(gòu)。從而可能影響利差在不同行業(yè)間的表現(xiàn)。所以本文納入債券所屬行業(yè)(證監(jiān)會分類標準)作為控制變量。此外受經(jīng)濟周期及金融政策的影響債券的市場表現(xiàn)歷年會有差異因此將債券年份引入作為控制變量。

2.1.1數(shù)據(jù)來源與估計方法

2.1.2因變量設(shè)置

債券利差(Yield spread=yield-rf):用以向投資者補償基礎(chǔ)資產(chǎn)違約風(fēng)險的高于無風(fēng)險利率的利差即某一時點債券到期收益率與相對應(yīng)到期期限的國債收益率之差。

2.1.3自變量設(shè)置

(1)由于我國信用債的等級基本上分布在AAA、AA+、AA、AA-這四個等級中AA-以下的債券數(shù)量極少所以設(shè)三個虛擬變量AAA、AA+、AA將AA-級及以下等級作為基準組。

(2)納入債券描述性特征變量(發(fā)行量、票面利率、回售權(quán)、贖回權(quán)、已計息期限和債券剩余期限)、流動性風(fēng)險指標(債券成交額)和信用等級虛擬變量并將行業(yè)、年份作為控制變量見表1。

表1 解釋變量基本信息

2.2實證分析

2.2.1實證結(jié)果

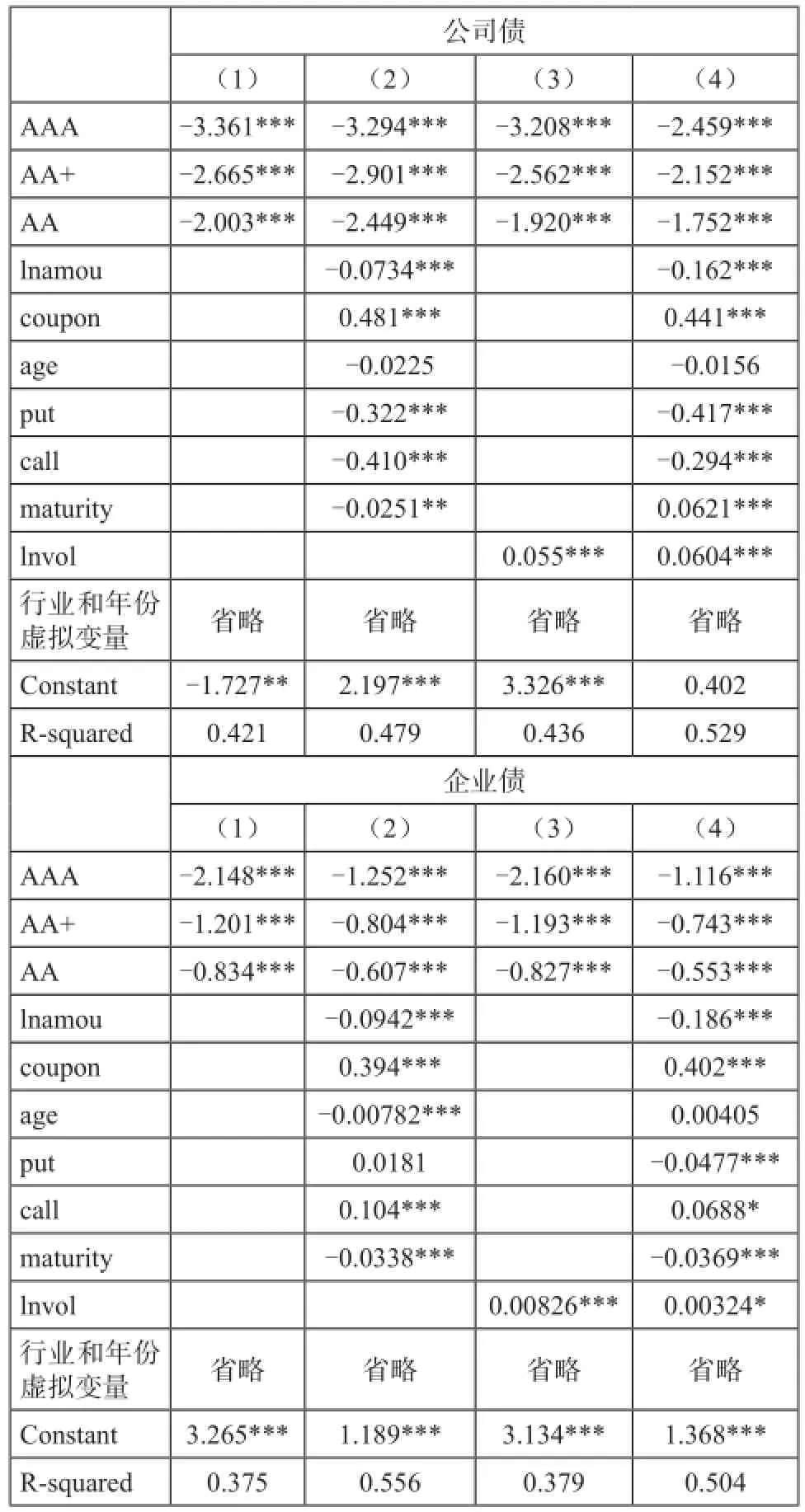

本文分步討論各組變量對債券利差的影響。在回歸方程(1)中僅納入債券評級虛擬變量單獨研究評級等級對債券利差的影響;回歸方程(2)在方程(1)的基礎(chǔ)之上增加反映債券特征的變量(發(fā)行量、票面利率、回售權(quán)、贖回權(quán)、已計息期限和債券剩余期限);回歸方程(3)在方程(1)的基礎(chǔ)之上增加反映債券流動性(交易額)的變量考察其對債券利差的影響;回歸方程(4)考察這三組變量對債券利差的總影響。并分別對公司債和企業(yè)債兩組樣本做同樣的研究。

2.2.2回歸結(jié)果分析

(1)評級的影響

方程(2)考察了信用評級虛擬變量及債券描述性特征變量對利差的影響。在公司債和企業(yè)債的回歸中發(fā)行量和票面利率均在99%置信水平下顯著且系數(shù)符號均與預(yù)期一致。票面利率在我國債券市場上同評級等級一樣可作為債券信用質(zhì)量的參考指標可將信用利差視為市場定價對票面利率所反映的風(fēng)險溢價的修正所以在回歸中體現(xiàn)為票面利率與利差的正相關(guān);

表2 公司債和企業(yè)債利差實證分析結(jié)果

已計息期限(age)在回歸中只有在企業(yè)債回歸(2)中顯著其余均不顯著。總體說對利差的影響并不重要不是債券利差的影響因素;債券剩余期限在公司債和企業(yè)債的回歸中呈現(xiàn)出不同系數(shù)符號(公司債為正企業(yè)債為負)。債券剩余期限與收益率之間的關(guān)系可用Merton模型來解釋。當(dāng)信用質(zhì)量高時利差期限結(jié)構(gòu)曲線是上坡形的或者是駝峰狀凸起;當(dāng)信用質(zhì)量低時債券利差曲線是下坡型的。所以剩余期限對利差的作用方向?qū)嶋H上是可正可負的。我國之前的學(xué)者在研究中也遇到了類似問題孫克(2009)對上交所AAA級固定利率企業(yè)債的利差分析后發(fā)現(xiàn)債券利差期限結(jié)構(gòu)曲線是駝峰形的這與之前西方學(xué)者的研究結(jié)論相悖孫克認為可能是因為中國的評級機構(gòu)對上市企業(yè)債券的評級過高和擔(dān)保機制造成的。

(2)評級對于流動性溢價的影響

前面的研究已經(jīng)表明債券的利差并不僅僅是預(yù)期違約風(fēng)險的補償還包含其他因素。然而在回歸分析結(jié)果中流動性指標與債券利差關(guān)系顯著但符號與預(yù)期相反。為了進一步探究我國債券市場流動性因素對債券利差的內(nèi)在聯(lián)系在模型中增加信用評級和流動性變量(交易額)的交叉相乘項回歸結(jié)果如下:

表3 公司債和企業(yè)債利差實證分析結(jié)果

3 結(jié)論

[1]Delianedis G, Geske R.The components of corporate credit spreads:Default, recovery, tax, jumps, liquidity, and market factors[J].Finance, 2001.

[2]Balduzzi P, Elton E J, Green T C.Economic news and bond prices:Evidence from the US Treasury market[J].Journal of financial and Quantitative analysis, 2001, 36(4):523-543.

[3]Perraudin W, Taylor A P.Liquidity and bond market spreads[C]// EFA2003Annual Conference Paper.2003(879).

[4]Friewald N, Jankowitsch R, Subrahmanyam M G.Illiquidity or credit deterioration:A study of liquidity in the US corporate bond market during financial crises[J].Journal of Financial Economics,2012, 105(1):18-36.

[6]夏穎.關(guān)于信用評級對債券回報率的實證研究[J].財經(jīng)界(學(xué)術(shù)版),2010(8).

[7]馮宗憲、郭建、孫克.企業(yè)債的信用價差及其動態(tài)過程研究[J].金融研究2009(3):54-71.

Research on the effect of credit rating on bond yield spreads--Based on the perspective of corporate bonds and enterprise bonds

Ding Chenxia

In a bond market of rigid cashing, market segmentation, information asymmetry, an effective credit rating can provide the necessary market information to help investors make decisions.Using the data of corporate bonds and enterprise bonds between2011and2014, we studied how credit ratings affect bond yield spreads.The study found credit ratings have high explanatory power on bond yield spreads,but liquidity variable has not been reflected in the yield spread. Further studies showed that the affection of liquidity variables has relevance with credit rating, indicating that high credit rating of bonds may be more difficult to be manipulated. Overall, China's bond rating to a certain extent, played a role in only the provision of market information.

F830

A

1005-9679(2016)01-0081-05

丁晨霞上海交通大學(xué)安泰經(jīng)濟與管理學(xué)院碩士生研究方向:產(chǎn)業(yè)經(jīng)濟學(xué)。

Key kords: Yield spread; credit rating; liquidity premium

猜你喜歡

中學(xué)生數(shù)理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當(dāng)代陜西(2021年2期)2021-03-29 07:41:24

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(shù)(2016年3期)2016-03-26 07:13:38

首都經(jīng)濟貿(mào)易大學(xué)學(xué)報(2013年1期)2013-03-11 18:02:26