中國影子銀行和商業銀行的傳染效應研究

—— 基于DCC模型的風險分析

2016-11-02 05:22:45李丹丹

管理現代化 2016年1期

李丹丹

( 東北財經大學 國際商學院, 遼寧 大連 116025)

中國影子銀行和商業銀行的傳染效應研究

—— 基于DCC模型的風險分析

李丹丹

( 東北財經大學 國際商學院, 遼寧 大連 116025)

通過DCC模型分析影子銀行和商業銀行間的波動溢出效應,發現影子銀行對城商行存在傳染效應,證券公司類的影子銀行對城商行的沖擊較大。根據影子銀行和商業銀行的VaR分析,發現影子銀行的風險略大于商業銀行。提出在出現巨大波動前做出短期預測和應對的措施建議,為防范金融體系的系統性風險和防止風險的快速傳播提供了新的思路。

影子銀行;傳染效應;商業銀行;DCC模型

一、文獻綜述

對于影子銀行規模、功能、風險和監管等問題的研究越來越成為國內外學術界和金融機構探討的熱點問題。影子銀行與商業銀行存在相互的聯系。目前越來越多的商業銀行開始參與到資產證券化和結構化的產品中,將資產移到資產負債表外進行運作,減少受到監管的力度。一旦市場出現流動性不足,影子銀行和商業銀行之間的高度相關性,就會加大金融體系的系統性風險,使風險在各金融機構中快速傳染,引起銀行和非銀行金融機構倒閉。

雖然影子銀行問題已經引起各方的關注,但是目前國內對于中國影子銀行風險的研究還不夠深入,分析僅限于定性層面。張慧毅和蔣玉潔[1]通過對我國兩種信用風險較高的影子銀行業務(民間貸款和銀信理財產品)的風險傳導機制進行了分析,并提出監管的政策建議。周新輝和寧薛平[2]對中國式的影子銀行的形式以及內部隱含的風險進行了闡述,并提出風險防范和化解的策略。宋巍和劉俊奇[3]通過GARCH-VaR模型對上市的影子銀行體系下的金融機構和商業銀行進行分析,發現影子銀行體系的VaR水平高于傳統的商業銀行,表明影子銀行體系的杠桿率較高,存在較大的系統性風險。但是從量化角度深入研究影子銀行體系風險問題的研究文獻較少,本文通過建立DCC-MVGARCH模型,實證分析我國影子銀行的內在風險和對商業銀行的傳染效應,并根據實證分析結果提出防止風險在金融機構間傳染的對策建議。

二、影子銀行和商業銀行風險傳導機制

傳統商業銀行的主要業務模式為吸收存款、發放貸款的方式,并受到監管的限制。而影子銀行迎合了商業銀行規避監管的要求,通過運用資產證券化等金融創新手段,達到商業銀行加速資產流動的目的。因此影子銀行和商業銀行之間形成了錯綜復雜的關系,相互競爭并且相互補充。這種關系有助于提高傳統銀行的運行效率,加速我國利率市場化進程,并且在調節市場流動性方面發揮重要作用。然而影子銀行的信用創造可能會無限擴張,再加上監管缺位,一旦出現企業違約或是信貸危機,風險就會通過各種渠道傳染到商業銀行,影響商業銀行的流動性,導致信貸過度收縮,放大了系統性風險,不利于經濟的發展。

影子銀行的風險傳導機制主要分為以下幾個途徑。第一,傳統商業銀行更多地參與到影子銀行的業務中,為了規避監管增加了表外業務的發展,經營高杠桿高風險業務,在銀行理財業務中,傳統商業銀行作為銀信合作和銀政合作的資金委托方,如果發生影子銀行機構的違約,商業銀行的資產將會受到影響。第二,商業銀行逐漸成為影子銀行的信用中介,為影子銀行提供初始信貸,商業銀行作為資金的拆出方,同樣會受到影子銀行機構資金流動性不足的影響。第三,傳統商業銀行可能會依靠影子銀行貸款,購買影子銀行發行的貨幣市場融資工具或資產證券化產品等,在影子銀行流動性不足或金融衍生品出現信用危機時,商業銀行就要承擔利率風險和信用風險等問題。

三、模型方法

(一)DCC模型

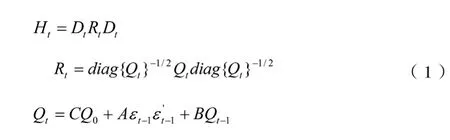

多元GARCH模型用來估計有條件協方差矩陣,主要存在兩個問題。首先,隨著資產種類的增加,協方差矩陣的維度將快速增加。另外,多元GARCH模型很難滿足半正定矩陣的要求。恒常條件相關模型(CCC)和動態條件相關模型(DCC)通過利用相關系數和有條件方差來進行參數估計,以替代對有條件協方差的直接估計,大大提高了模型估計的效率。BEKK模型只適用于相對較低的維度,而CCC模型假設有條件相關系數恒定,降低了估計參數的數量,但是恒定的假設限制性過強不太合理,因此,本文中運用DCC模型保證了時變的有條件相關系數和多維的數據。Engle[4]提出的DCC模型如下:

Qo表示非條件的協方差矩陣,Qt 代表相關系數矩陣。Ht 表示有條件的協方差矩陣,通過GARCH模型估計出的各個資產的方差與相關系數矩陣相乘得到。Engle[4]指出,DCC模型比其他的多元GARCH模型具有較強的優勢,主要可以估計較多的維度,但是當資產數目較多時,會造成所有相關系數動態過程受限于相同的動態結構。

DCC模型的參數估計利用最大似然函數法。最大似然估計的主要問題是正態分布的假設。金融數據的波動性模型基本呈現非線性和長尾的特征。因此在估算DCC模型時,運用Bollerselv和Wooldridge[5]提出的擬極大似然估計法(QMLE)。QML估計的一致性和漸進正態統計可以通過穩健性檢驗獲得,并利用BHHH算法進行優化。

DCC模型近期被廣泛應用在波動性的研究中,特別是對金融市場的傳染效應的研究。通過對市場間的波動溢出效應的研究,了解波動風險的傳導路徑和方向,但是對于影子銀行和商業銀行之間的傳導方向,缺少相關的研究。依據影子銀行和城商行股價收益率的特征,建立實證分析DCC模型,均值方程如下:

均值方程中加入AR(1)的一階滯后項,認為前一日的收益率會對當日收益起到影響。并將標準差加入均值方程中,主要原因是風險和收益具有正向的變動關系,對于較高風險的金融資產,投資者要求的預期回報也相對較高。方差方程則按照公式(1)中的DCC模型進行估計。

(二)VaR風險分析

風險分析的方法參考目前被投資銀行和商業銀行廣泛接受的VaR(Value at Risk)模型,具體方法如下:

α表示顯著性水平,Φ-1(1-α)表示在某個置信水平下正態分布的分位數。根據DCC模型的分析,得到標準差和均值,再進行預期。根據公式(3)計算出的VaR可以對影子銀行和城商行進行風險分析。

四、實證檢驗結果

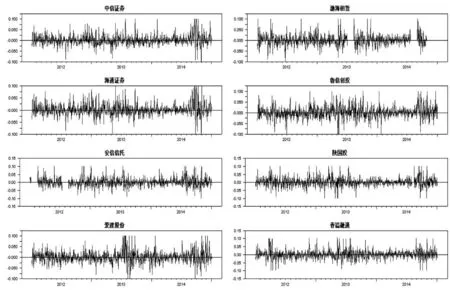

本文選取上市影子銀行體系相關的機構作為實證分析的對象[3]。選擇中信證券和海通證券作為證券公司的代表,安信信托和陜國投為信托公司代表,香溢融通和渤海租賃作為民間借貸,愛建股份和魯信創投為投資公司的代表。為了分析我國影子銀行對商業銀行的傳染效應,選取北京銀行、南京銀行和寧波銀行作為城商行的代表,主要由于影子銀行對城商行的沖擊遠遠大于國有銀行和股份制銀行。如果將16家上市銀行全部納入模型,會造成估計維度的劇增,影響模型的計算。各上市公司的股票每日的收盤價格的數據來源于Wind數據庫,時間范圍從2012年1月4日到2015年1月3日,剔除了部分股票停牌和節假日的影響日期,并通過收盤價格計算出當日的收益率。

圖1 影子銀行機構的股票日收益率趨勢圖

如圖1所示,影子銀行機構的代表公司的股價日收益率在2013年中期和2014年下半年出現波動集群效應,并且波動幅度較大。表1為各影子機構和城商行股票收益率的統計分析結果。影子銀行機構的均值比城商行大,并且風險也比較大。偏度的結果顯示均為正值,顯著的右偏,說明右側的尾部比較長,大部分的收益率落在均值的左側。各金融機構的峰度比正態分布的峰度要高,出現尖峰厚尾現象。ADF單位根檢驗顯示影子機構和城商行的收益率均為平穩序列,無單位根。Zivot截距突變崩潰模型的檢驗結果說明在考慮了轉折點的問題后收益率同樣不存在單位根問題。最后,對于ARCH檢驗結果表明存在ARCH效應,需要運用GARCH模型估計。

表1 描述性統計指標

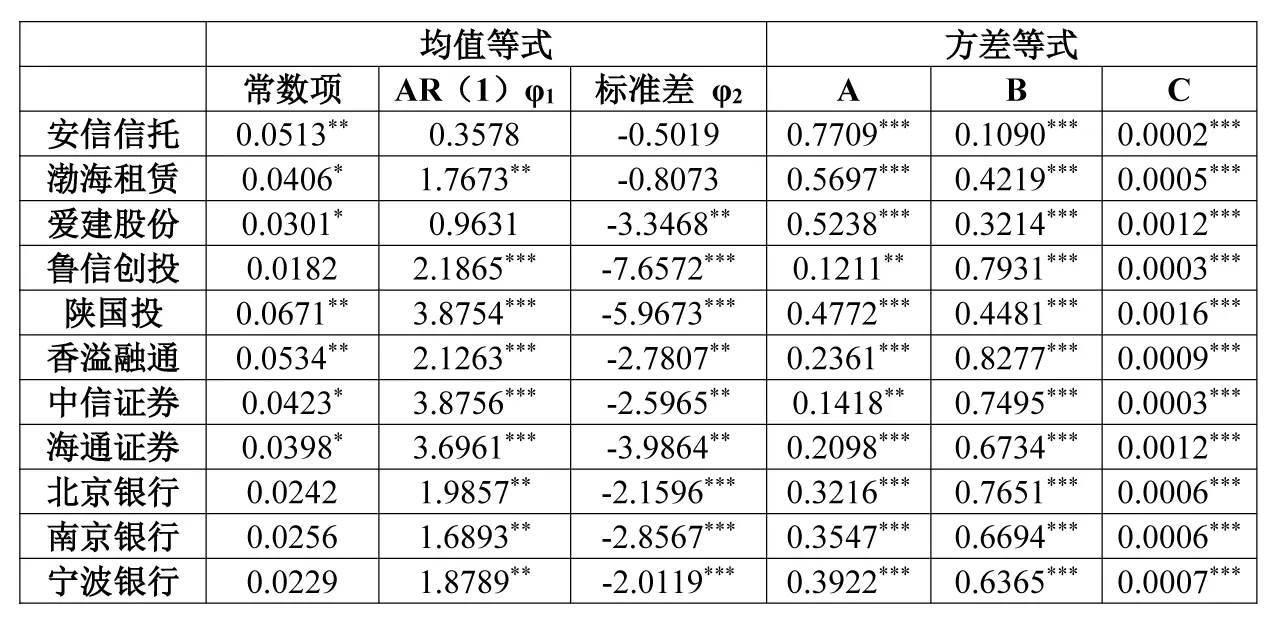

表2 多元GARCH-DCC模型回歸結果

影子銀行和城商行的多元DCC模型結果見表2。在均值方程中,各金融機構的收益率的滯后項對其收益具有顯著的解釋力,除了安信信托和愛建股份。大部分影子機構的方差項的系數為負值且顯著,除安信信托和渤海租賃外,說明風險和收益之間呈現反向關系,在股票出現高風險時,投資者要求高收益做為回報,但是實際中的收益率往往受到前一日高風險的影響,出現下降的趨勢,主要由于市場情緒和投資者心理等原因影響。在方差方程中的A, B系數均顯著,常數項C也同樣顯著,方差方程中的DCC檢驗的系數也均顯著,說明了DCC模型的適用性。

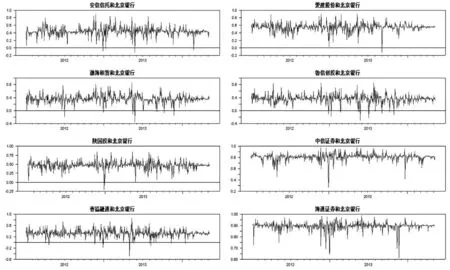

圖2表示北京銀行同影子銀行體系的動態相關系數。中信證券與海通證券和北京銀行的相關性較強,相關系數明顯高于其他影子機構,說明證券公司和城商行的相關性更強,在未來風險的傳染過程中,首先要防范由于券商的風險導致的系統性風險,降低對商業銀行的沖擊。民間借貸的影子機構(渤海租賃和香溢融通)和北京銀行的相關性最小,相互的影響程度較低,主要由于商業銀行參與民間借貸業務的程度不大。但是,當動態相關系數出現負相關的情形時,民間借貸和北京銀行的負相關性最大,相互避險。動態相關系數的波動在2013年中比較頻繁且波幅較大,主要由于影子銀行的整體發展在2013年相對較快,而2012和2014年的動態相關系數則比較平穩。影子機構和南京銀行與寧波銀行的動態相關系數與北京銀行的相似 ,同證券公司的相關性較大,反映出影子銀行的傳染程度。

圖2 影子銀行和北京銀行的動態相關系數

模型的參數估計期間從2012年1月4日到2014年11月30日,對2014年12月的金融機構的股票收益率的均值和方差進行預測,并將預測的均值和方差運用到VaR的計算中。表3給出了各影子銀行機構和城商行在99%和95%的置信水平下VaR的回歸結果,影子銀行機構的VaR略高于城商行,說明影子銀行由于高杠桿和信用無限放大等原因,容易受到市場風險的沖擊,形成系統性風險,比傳統的商業銀行更加脆弱。另外影子銀行和傳統商業銀行間的關聯,會使風險由各種渠道傳染到商業銀行。民間借貸、信托和投資公司等的風險要高于證券類公司。民間借貸的香溢融通的風險最大,渤海租賃風險較小是由于長時間的停牌影響,對此類影子銀行的風險需要重點關注。不同類型的影子銀行機構的風險也存在相互傳染的危險,預防有高風險機構向低風險的傳導。

表3 VaR回歸結果

五、政策建議

本文通過分析影子銀行機構和商業銀行間的密切聯系,為銀行業的風險防控提供了相應的監管辦法。為了預防影子銀行體系的風險向傳統商業銀行傳導,首先應當采用風險價值的評估方式(VaR),對風險等級進行評估,嚴格控制超出風險承受能力的業務。其次要關注影子銀行體系資金的投向,對于不符合國家產業政策和金融發展方向的資金要控制,減少類似前些年資金向房地產等過熱部門的流動,而引起的嚴重的系統性風險。另外,對于資產負債表表外業務的監管應當逐步加強,減少為了規避監管而出表的現象,商業銀行應保持傳統業務的穩健性,不應當過度開展表外業務。最后,在加強影子銀行的監管的同時,要出臺相應的救助措施和保險制度,有助于影子銀行的健康發展。

[1]張慧毅,蔣玉潔.中國影子銀行體系的風險及其監管研究[J].中央財經大學學報,2013(9).

[2]周新輝,寧薛平.中國式影子銀行的隱性風險及其化解路徑[J].蘭州學刊,2014(3).

[3]宋巍,劉俊奇.我國影子銀行體系的風險評估—基于GARCH-VaR模型的實證研究[J].改革與戰略,2015(31).

[4]Engle R.Dynamic Conditional Correlation—A Simple Class of Multivariate GARCH Models [J].Journal of Business and Economic Statistics, 2002,20 (3):339-350.

[5]Bollerslev T, Wooldridge J M.Quasi-Maximum Likelihood Estimation and Inference in Dynamic Models with Time-Varying Covariance [J].Econometrics Reviews, 1992,11 (2):143-172.

F830

A

1003-1154(2016)01-0016-04

10.3969/j.issn.1003-1154.2016.01.006

國家社會科學基金一般項目“利率市場化進程中影子銀行的風險防控與監管對策研究”(14BJY173);遼寧省社科規劃基金項目“潛在經濟增速下降背景下影子銀行風險研究” (L13DJY062).

2 由于篇幅限制,省略了南京銀行、寧波銀行同各影子銀行機構的動態相關系數圖,如有需要請與作者聯系。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

大眾投資指南(2020年10期)2020-07-24 08:03:40

數學物理學報(2020年2期)2020-06-02 11:29:24

消費導刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

光學精密工程(2016年6期)2016-11-07 09:07:19

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18