政府如何影響民營企業慈善捐贈?

——對多重政府角色的實證考察

2016-11-05 01:21:28高勇強辛明磊

預測 2016年4期

伍 健, 高勇強, 辛明磊

(1.華中科技大學 管理學院,湖北 武漢 430074; 2.上海財經大學 金融學院,上海 200433)

?

政府如何影響民營企業慈善捐贈?

——對多重政府角色的實證考察

伍 健1,高勇強1,辛明磊2

(1.華中科技大學 管理學院,湖北 武漢 430074; 2.上海財經大學 金融學院,上海 200433)

制度理論和組織學者認為,企業所處的環境顯著影響其戰略和行為。然而,現有研究主要關注企業的市場戰略與行為,缺乏對企業社會行為特別是慈善戰略與行為的分析。本研究中,我們考察了企業所處的政治環境特別是政府角色對企業慈善行為的影響。來自2008年我國民營企業調查數據的證據表明:政府資源分配與行政管理績效會顯著降低我國民營企業慈善捐贈意愿和捐贈水平;而企業的政治關系能在一定程度上緩和政府資源分配對民營企業慈善捐贈水平的影響,企業的廣告投入則能減輕政府資源分配對民營企業慈善捐贈意愿和捐贈水平的影響。本研究提升了人們對企業慈善捐贈中政府作用的理解,并暗示我國民營企業對慈善捐贈的工具化使用。

資源分配;行政管理;民營企業;慈善捐贈

1 引言

企業慈善捐贈指企業將資金或實物捐助給需要幫助的對象的行為,它對于調節社會資源和貧富差距、緩和社會矛盾、促進社會公平等都有重要的意義[1]。在我國企業慈善捐贈中,來自民營企業的捐贈占據了非常重要的地位。根據《公益時報》發布的《2012中國慈善排行榜》,共有605家企業進入慈善排行榜,其中民營企業達392家,占上榜企業數的64.8%,捐贈總額約54.48億元,另有128家國有企業和70家外資企業入榜。而根據《中國慈善發展報告(2013)》,在2012年的慈善捐贈中,1000萬元及以上的企業大額慈善捐贈總額達177億多元,在178家進行大額捐贈的企業中19家來自國有企業,149家來自民營、港澳臺資和僑資企業,5家來自外資企業,另外5家為聯合捐贈。因此,無論在數量上還是在金額上,民營企業都占據了絕對多數。

與此同時,我國民營企業積極參與社會公益的行為受到了學術界的廣泛關注[1~3]。大量研究試圖揭示民營企業慈善捐贈背后的原因及其影響因素,主要體現在四個方面:(1)企業經濟利益動機。主要基于資源基礎理論,認為慈善捐贈具有類似于廣告的作用[4],有助于提升企業的社會形象和聲譽資本[5],改善企業的戰略環境[6],并最終提升企業價值[7]。(2)管理層自我利益動機。主要基于委托代理理論,認為在企業慈善捐贈中,管理層擁有很大的自由裁量權(discretionary power)[8],如此管理者為了實現個人利益的最大化[9],就可能將企業的資源用于對自身有利的社會公益事業。(3)應付制度壓力動機。主要基于制度理論,認為企業慈善捐贈是企業應對現時和未來社會壓力的一種方式[10],以獲取企業經營的合法性[11]。(4)利他動機。主要基于社會價值觀或者管家理論(stewardship theory),認為企業慈善捐贈是企業或其決策者親社會價值觀的體現[12]。基于上述理論視角,大量研究已經發現企業的基本特征包括規模、財務績效、資產負債率[13,14],公司治理結構[1],企業其他方面的社會責任表現或不端行為[15,16],政治關系[1,2]和行業關系[3],企業家或首席執行官(CEO)的價值觀[12],企業所處行業[17]等,都與企業慈善捐贈相關。

然而,現有研究對企業所處環境特別是政治環境如何影響企業慈善捐贈行為的關注非常少。制度理論和組織領域學者一致認為環境對企業戰略和行為有著巨大的影響[11],但除了少量文獻從企業與政府的關系及政治環境變化角度探討政治環境對企業慈善捐贈的影響外[1~3],幾乎沒有文獻專門探討政府角色對企業慈善捐贈的影響。本文旨在于彌補現有研究的這一不足。基于我國政治環境現狀,本文將探討政府在經濟活動中作為資源分配者、行政管理者和法制保障者三重角色對民營企業慈善捐贈的影響及政治關系和廣告投入的調節作用。本研究不僅在理論上深化人們對民營企業慈善行為和動機的認識,而且在實踐上有助于我們思考如何構建有利于民營企業慈善捐贈的政府和社會環境。

2 理論背景與研究假設

本文的理論基礎主要是制度理論(institutional theory)和企業政治行動(corporate political action)的相關文獻。制度理論認為,企業所處的制度環境深刻影響企業戰略和行為[18]。制度環境中,政府扮演著一個獨特的角色[19],政府的政策規章是影響企業經營運作最為顯性的制度規范。而在企業政治戰略的文獻中,政府是一個多元的概念,不僅暗含立法、行政與司法之間的分權體系,更是包含對政企關系中政府多重角色的辨析[20]。一般來說,現代政府主要扮演著三種不同的角色:一是社會規則的制定、執行和監督,其中立法權屬于全國和地方人民代表大會,而行政規章權屬于國務院領導的行政系統;二是以稅收和各種服務收費為基礎,通過政府購買、財政轉移支付等,對資源進行再分配[21];三是守夜人角色,維護國家利益,保障公民人身、財產等的安全。與政府的這三種角色對應,在本文中,我們考察政府的行政管理績效、資源分配和法制保障對我國民營企業慈善捐贈的影響,但是在后面的數據分析中,我們發現政府的法制保障與行政管理高度相關(相關系數達到0.86),意味著這兩者之間有很強的相似性,因此在假設的提出和驗證中,我們不再考慮政府的法制保障角色。有關行政管理的結論基本上可以用于解釋政府法制保障對企業慈善捐贈的影響。為了應對政府的影響,包括獲取政府所分配的資源或減少政府在行政管理過程中對企業的不當干預,企業可以通過采取合適的政治戰略或行為來加以應對,如企業慈善捐贈行為[19]。

2.1政府資源分配與企業慈善捐贈

政府所肩負的一項重要任務是分配資源。首先,政府以形式各樣的稅收、國有資產收益及其他合法收費為基礎形成財政收入;然后為實現特定目標,政府按預算向有關方面和部門進行資金支付(也稱預算支出),達到分配資源的目的。在我國現階段,經濟建設依然是各級政府的重要目標和職責,因此政府預算支出中較大的一塊仍然是生產性支出。生產性支出是與社會物質生產直接相關的支出,比如農業生產、水利建設、交通基礎設施建設等。政府預算支出中的另一塊是非生產性支出,主要包括政府采購等,如國防支出、政府行政辦公支出、科教文衛支出等。

因此,無論是政府預算中的生產性支出還是非生產性支出,都為企業提供了巨大的商業機會,如獲得政府主導項目、補貼、政府采購等。面對政府強大的資源分配能力,企業寄希望于盡可能地與政府建立或維持良好關系,以獲得支持和關照。因此,當面臨巨大的政府資源分配機會時,企業可能會更樂意通過慈善捐贈等方式建立及維護與政府的關系以獲取資源[22]。以往文獻也表明慈善捐贈是企業樹立良好形象和建立政府關系的重要手段[23]。因此,我們預期隨著政府分配資源的能力增強,民營企業將更多地進行慈善捐贈。據此,我們提出如下假設:

假設1政府資源分配與民營企業慈善捐贈之間存在正相關關系;政府資源分配水平越高,民營企業慈善捐贈意愿和捐贈額度都越高。

2.2政府行政管理與企業慈善捐贈

現代社會中,政府特別是狹義政府(不包括立法和司法系統)的核心職責是行政管理。行政管理指國家行政部門包括國務院及其下屬各部委機構和各級地方政府依法對國家政治、經濟和社會事務進行的管理。政府的行政管理職能涵蓋了外交、國防、公安、財政金融、農業、工商業、科教文衛等領域。在我國,與企業最為緊密相關的政府行政管理職能之一便是行政審批或稱行政許可。根據2004年7月1日起實施的《行政許可法》,行政許可指行政機關根據公民、法人或者其他組織的申請,經依法審查,準予其從事特定活動的行為。行政許可涉及企業的方方面面,如企業申領工商執照、投資許可、生產許可、衛生許可等[20]。長期以來,我國的行政審批備受爭議,各級行政審批部門“門難進、臉難看、事難辦”,不僅審批過程不公開不透明,而且辦事效率低,“吃、拿、卡、要”問題比較嚴重。

政府的行政管理績效直接影響企業的慈善捐贈。政府行政管理水平高時,政府工作及審批過程高效、透明,其對企業的微觀干預比較少,企業通過慈善捐贈來獲得政府好感或支持的必要性下降。相反,如果政府的行政管理效率低、不透明,而且政府經常以檢查或視察為由對企業的正常經營進行干擾,此時企業通過慈善捐贈獲得政府的好感,以及據此減少行政審批過程中的刁難和政府不當干預的意愿將更強。因此,我們預期政府行政管理水平越高,企業進行慈善捐贈的意愿越低。據此,我們提出如下假設:

假設2政府行政管理績效與民營企業慈善捐贈之間存在負相關關系;行政管理績效越高,民營企業慈善捐贈意愿和捐贈額度都越低。

2.3政治關系的調節作用

現有關于政治關系(或政治關聯)的文獻指出企業與政府建立良好關系是十分重要的,其有助于企業獲取政府資源和政治合法性[23],提升市場績效[19,20],建立競爭優勢。在政府的資源分配中,擁有政治關系的企業將占據有利地位,優先獲得政府所分配的資源,特別是當這種政治關系是通過企業領導人擔任人大代表或者政協委員的方式建立的時候。政治關系的存在降低了企業通過慈善捐贈來獲取政府資源的必要性。因此,我們預期政治關系將弱化政府資源分配對企業慈善捐贈的影響。

同樣道理,盡管我們預期政府的行政管理績效越低,企業慈善捐贈的動機會越強,但這一動機在不同企業間存在顯著的差異。對于擁有政治關系的企業,由于企業領導人獨特的政治身份,企業極少或者根本不需要通過慈善捐贈來獲得政府關照。也就是說,政治關系的存在降低了慈善捐贈在維護企業自身利益(如加速行政審批或減少政府的不當干預)中的作用和必要性。因此,我們預期政治關系將降低政府行政管理績效對企業慈善捐贈的影響。據此,我們提出如下假設:

假設3a企業政治關系弱化政府資源分配對民營企業慈善捐贈的影響。

假設3b企業政治關系弱化政府行政管理績效對民營企業慈善捐贈的影響。

2.4廣告投入的調節作用

除了企業政治關系,企業的廣告投入也可能對政府角色與民營企業慈善捐贈的關系產生影響。首先,政府在資源分配方面的作用越強,分配的資源越多,企業就越有動力通過慈善捐贈的方式來獲得政府的好感與支持。然而,對那些因廣告投入大而知名度很高的企業來說,他們的利益比那些因廣告投入少而知名度低的企業更容易被政府考慮到。這是因為知名度高的企業不僅更容易受到政府的關注,而且更容易受到社會大眾的追捧。而同時政府的決策又需要獲得公眾的支持,增強自身的合法性,因此公眾的高度關注使政府不得不考慮知名度高的企業的利益。所以,廣告力度大的企業可以相對容易地獲得政府的資源,從而減輕了企業慈善捐贈的壓力。也就是說,廣告力度弱化了政府資源分配對企業慈善捐贈的影響。

類似地,盡管當政府行政管理績效水平低的時候企業慈善捐贈的意愿會更強,但對于知名度高的企業,由于政府傾向于照顧該類企業的利益,因此它們會面臨更少的政府刁難與干預。這減輕了企業通過慈善捐贈獲得政府關照的意愿。相反,對于廣告力度小而知名度低的企業,它們更可能面臨政府的歧視,因而也更有動力進行慈善捐贈。因此,我們同樣預期廣告力度會降低政府行政管理績效對企業慈善捐贈的影響。據此,我們提出如下假設:

假設4a廣告力度弱化政府資源分配對民營企業慈善捐贈的影響。

假設4b廣告力度弱化政府行政管理績效對民營企業慈善捐贈的影響。

3 研究方法和數據來源

3.1樣本與數據來源

本研究以我國民營中小企業為樣本。數據資料來源主要有3個。核心數據來源之一是中共中央統戰部、中華全國工商業聯合會、國家工商行政管理總局與中國民(私)營經濟研究會組成的聯合調查組于2008年上半年對全國民營企業2007年的情況的調查。該調查的對象為民營企業的法人代表,其中絕大多數企業為民營中小企業,因此本文所基于的樣本在我國民營企業中具有較好的代表性。調查的具體實施是由全國工商業聯合會和國家工商行政總局分別進行的。全國工商業聯合會的調查采取了兩階段分層抽樣方法,先將全國31個省、自治區和直轄市所有縣和縣級市按經濟發展水平分層,然后再將各縣和縣級市中的民營企業按城鄉和行業進一步分層,最后按0.55‰的比例隨機抽樣,對各個行業、各種規模和類型的民營企業進行調查。調查中共發放問卷2562 份,回收2405 份。而國家工商行政總局系統則通過其全國28個省、自治區和直轄市下的45個縣及長期觀測點進行隨機問卷調查,共發放問卷1946份,回收1693份。這次調查共發放調查問卷4508份,回收4098份,回收率約90.9%。但鑒于某些樣本中重要信息缺失,根據研究的需要,我們刪除了那些有重要信息缺失的樣本,最后獲得一份由2169家企業構成的最終樣本。

第二個重要的數據來源是樊綱等編制的《中國分省企業經營環境指數2011年報告》[24],從該來源我們獲得了我國各省、自治區和直轄市行政管理績效數據。第三個數據來源是國家統計局的《2007年中國統計年鑒》[25],從該來源我們得到我國各省、自治區和直轄市政府資源分配數據。由于環境對企業行為的影響具有時滯性,同時為了減輕可能的自變量與因變量間互為因果所帶來的內生性問題,我們對本文中的自變量滯后一年處理。

3.2變量測量

在本研究中,各因變量和自變量的測量方法如下:

因變量:企業慈善捐贈,指企業2007年度向外界所捐贈的現金或等值物品。由于一些企業沒有進行捐贈,我們進一步把企業慈善捐贈分為兩個互補的變量:捐贈有無和捐贈額度。捐贈有無:這是一個虛擬變量,有捐贈的企業(即捐贈額大于0的企業)被編碼為1,否則為0;捐贈額度:指企業2007年度所捐贈的現金或等值物品的總額,為了減少特異值對回歸系數估計的影響,我們對捐贈額度取自然對數。

自變量:政府資源分配,用企業所在省份2006年的政府財政預算支出占當地GDP的百分比來衡量。政府財政預算支出越大,表明政府分配社會資源的能力越強。行政管理績效,用王小魯等《中國分省企業經營環境指數2011年報告》[24]中有關“政府行政管理”的“公開、公正、公平”,“政府效率”,“減少政府對企業干預”和“政府廉潔”四個指標的平均值來衡量(選取2006年數據),每個指標在調查中采用5點制計分。該值越大,表明政府行政管理績效越好。

調節變量:政治關系,以2007年企業所有者是否擔任人大代表或政協委員來衡量,所有者擔任人大代表或政協委員的企業被編碼為1,否則為0。廣告力度,用企業2007年度的廣告支出占企業總資產的比例來衡量。

控制變量:現有研究表明企業其他一些組織特征,包括企業年齡、財務績效、資產負債率、企業規模、所處行業等,都會影響企業的慈善行為[1,2,13,14]。因此,本文對上述變量加以控制。各控制變量的測量方法如下:企業規模,以2007年企業總資產衡量,由于企業規模分布非常地不對稱,我們對其取自然對數。企業年齡,以企業成立至2007年底的年限來衡量。財務績效,以2007年企業的資產收益率(ROA)衡量,即凈利潤除以總資產所得出的百分比。資產負債率,以2007年企業的資產負債率(leverage)衡量,即用企業的總負債除以總資產所得到的百分比。行業性質,在本研究中,由于樣本企業主要分布在制造業、批發零售、建筑、房地產、農林牧漁、信息服務、住宿餐飲、采礦業、其他社會服務業等16個行業,因此我們引入16個行業虛擬變量,并將其中的15個放入回歸模型中加以控制。

4 研究結果

4.1樣本描述性統計與相關性分析

本研究對樣本企業進行了描述性統計與相關性分析。在2169個樣本中,1371家企業有捐贈行為,約占總樣本的63.16%。捐贈額度最大為5000萬元,最小為0萬元,平均為14.25萬元。政府資源分配介于8.30%到33.46%之間。政府行政管理績效介于2.74至3.26之間。廣告力度介于0%與30%之間。企業規模最大為20.5億元,最小為2萬元。企業年齡介于1年到27年。資產收益率最低為-3.45%,最高為80%。資產負債率最高為92.75%,最低為0。所有樣本中1017家企業有政治關系,占總樣本的46.89%。同時樣本企業主要集中在制造業、批發零售、農林牧漁、建筑、信息服務、住宿餐飲、采礦業、房地產等行業。相關性方面,Pearson相關系數顯示政府資源分配與企業慈善捐贈有無、捐贈額度均顯著相關;而行政管理績效與慈善捐贈有無及捐贈額度的相關性均不顯著。所有控制變量(包括調節變量)與慈善捐贈有無和捐贈額度都顯著相關。我們還發現自變量內部也存在著顯著的相關關系。為了檢測自變量之間的多重共線性問題,我們采用Belsley等[26]推薦的Coldiag程序。結果顯示,條件數(condition number)為19.35,遠低于臨界值30,因此,本研究中多重共線性問題并不顯著。

4.2回歸分析結果

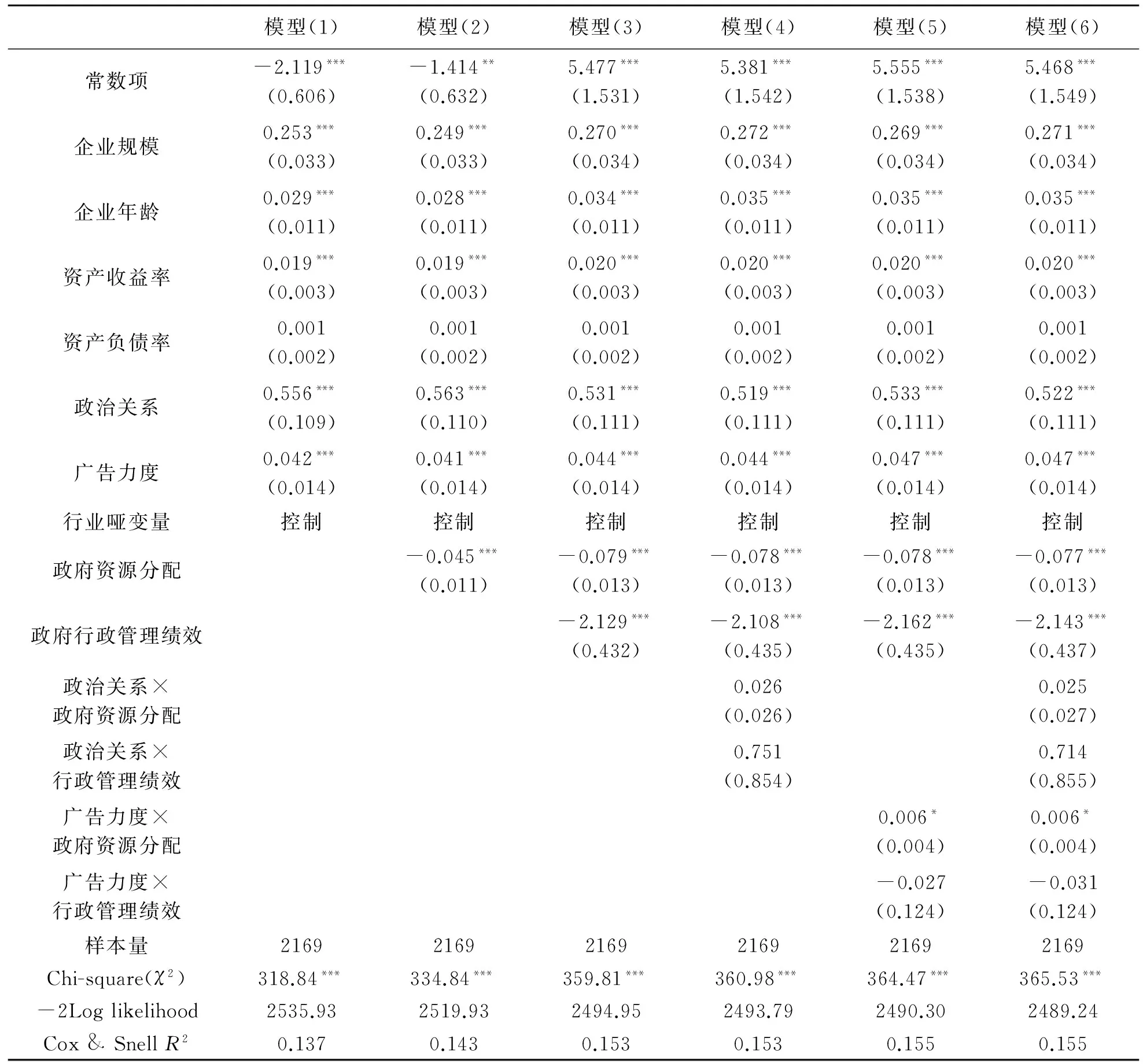

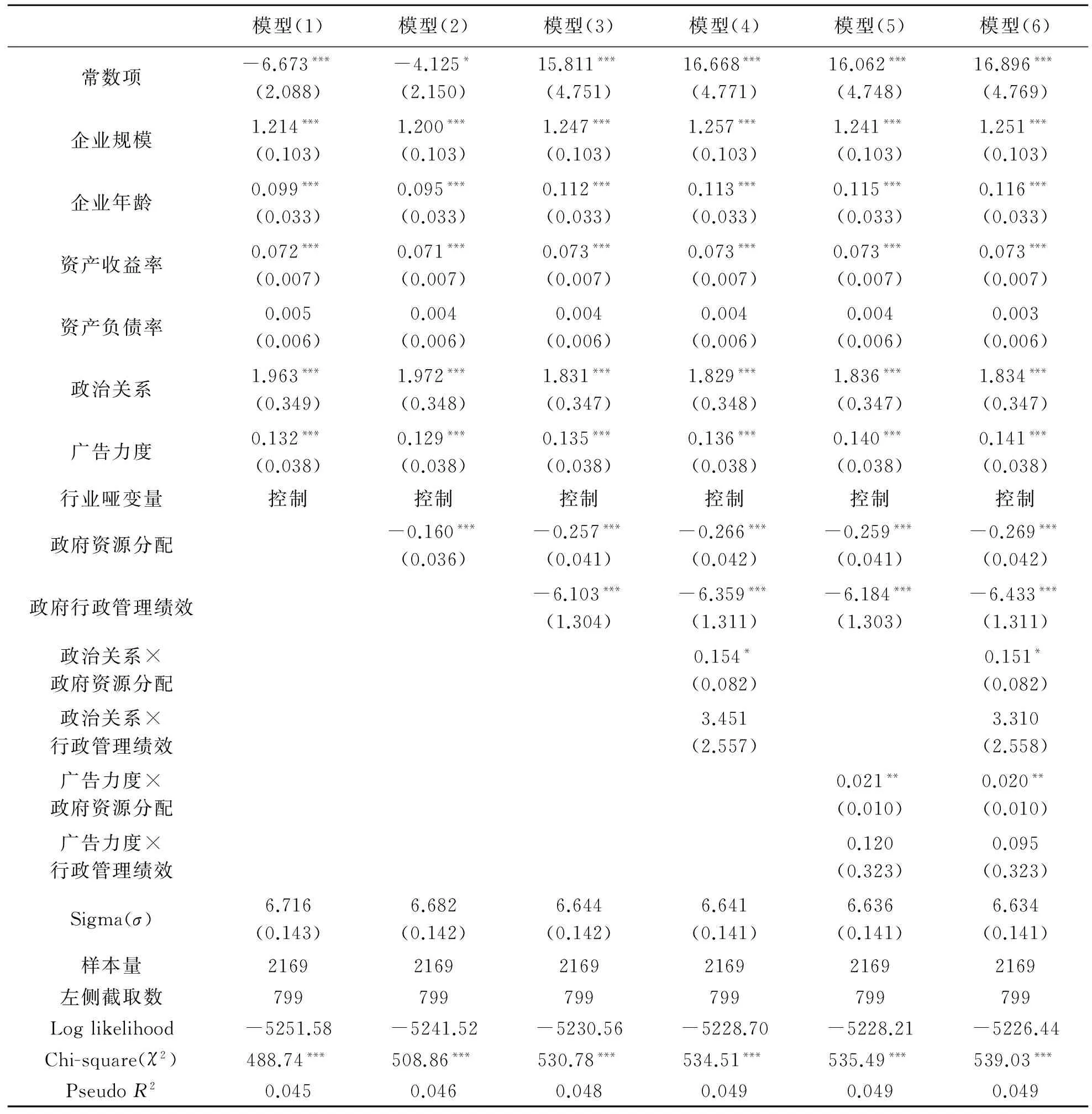

本研究中,企業慈善捐贈分為捐贈有無和捐贈額度。捐贈有無是一個虛擬變量,而捐贈額度是連續變量。對前者我們用Logistic回歸,而對后者因有不少企業捐贈額度為零,對于這類數據滿足“角點解”模型[27],因此我們采取Tobit回歸模型,表1和表2為回歸結果報告。在表1和表2中,模型(1)僅放入控制變量(包括2個調節變量),模型(2)和(3)則依次放入2個解釋變量。模型(4)檢驗政治關系的調節作用,而模型(5)檢驗廣告力度的調節作用,模型(6)是總模型,包括所有控制變量、解釋變量和各交互項。

表1 Logistic回歸分析結果

注:*p<0.1,**p<0.05,***p<0.01(雙尾檢驗);括號中數字為標準誤。下同。

表2 Tobit回歸分析結果

假設1預測政府的資源分配與民營企業慈善捐贈之間存在正相關關系。當因變量為捐贈有無時,政府資源分配的回歸系數顯著為負(β=-0.045,p<0.01,見表1模型2);當因變量為捐贈額度時,這一回歸系數同樣顯著為負(β=-0.160,p<0.01,見表2模型2),因此假設1未獲得支持,但結果顯示政府資源分配顯著負向影響民營企業慈善捐贈意向和捐贈額度。

假設2預測政府的行政管理績效與民營企業慈善捐贈之間存在負相關關系。當因變量為捐贈有無時,政府行政管理績效的回歸系數顯著為負(β=-2.129,p<0.01,見表1模型3);當因變量為捐贈額度時,這一回歸系數也顯著為負(β=-6.103,p<0.01,見表2模型3),因此假設2獲得支持。

假設3a預測企業的政治關系將減弱政府資源分配對企業慈善捐贈的影響。當因變量為捐贈有無時,政府資源分配與政治關系的交互項的回歸系數不顯著;而當因變量為捐贈額度時,這一回歸系數顯著為正(β=0.154,p<0.1,見表2模型4),因此假設3a獲得了部分支持。假設3b預測企業的政治關系減弱政府行政管理績效對企業慈善捐贈的影響。但無論因變量為“捐贈有無”還是“捐贈額度”,行政管理績效與政治關系的交互項的回歸系數都不顯著,因此,假設3b未獲得支持。

假設4a預測廣告投入減弱政府資源分配對企業慈善捐贈的影響。當因變量為捐贈有無時,政府資源分配與廣告力度的交互項的回歸系數顯著為正(β=0.006,p<0.1,見表1模型5);當因變量為捐贈額度時,這一回歸系數同樣顯著為正(β=0.021,p<0.05,見表2模型5),假設4a獲得支持。假設4b預測廣告力度減弱政府行政管理績效對企業慈善捐贈的影響。但無論因變量為“捐贈有無”還是“捐贈額度”,行政管理績效與廣告力度的交互項的回歸系數均不顯著,假設4b未獲得支持。

5 結論與討論

本文探討了政府的資源分配與行政管理對民營企業慈善捐贈的影響。結果顯示政府資源分配水平與行政管理績效均對民營企業慈善捐贈意愿與額度有負向影響。考慮到政府法制保障與行政管理績效之間高度的正相關關系,我們可以認為,地方政府的資源分配能力越強,行政管理績效越高,以及法制保障越完善,我國民營企業慈善捐贈的意愿和額度都越低。同時,政治關系和廣告力度能夠緩和政府不同角色對民營企業慈善捐贈的影響。我們也發現,政府資源分配對民營企業慈善捐贈的影響與我們的預期相反。其可能的原因是:政府的資源分配對企業利益有著直接而重大的影響,而本研究中的民營企業多是中小企業,受資源的約束,很多民營企業的慈善捐贈額度不大,這種情況下企業想要依靠慈善捐贈來獲得政府主導的項目、采購或者補貼的可能性并不大。相反,企業勝出的可能性更多地取決于與某個或某幾個主要政府官員的直接利益聯系,進而企業慈善捐贈的工具性作用受到中國傳統請客送禮文化的挑戰。

本研究具有顯著的理論價值。首先,本文深化了人們對我國民營企業慈善捐贈前因變量的理解。雖然有關影響企業進行慈善捐贈的原因的研究越來越多,但現有研究主要集中探討了企業和領導人特征對企業慈善捐贈的影響。鮮有研究分析政府的不同角色對企業慈善行為的影響。因此,本研究在一定程度上彌補了現有研究所留下的重要空白。其次,本研究也深化了人們對我國民營企業慈善動機的理解。盡管慈善捐贈被認為是企業或個人良好道德品質的體現,但我國民營企業慈善捐贈的動機卻并不“單純”。政府行政管理績效水平對企業慈善捐贈的負面影響表明企業慈善的動機可能是為了獲得政府的某種好處。但政府資源分配的負面影響則表明,企業通過慈善捐贈來獲得政府支持也有其局限性。慈善捐贈可能能夠為企業贏得行政管理方面的照顧,但它難以為企業贏得政府的資源支持。最后,本文也深化了人們對政治關系和廣告投入的理解。政治關系和廣告不僅對企業財務績效有幫助,而且可以在政府與企業之間起到“緩沖板”的作用,減弱政府對企業的影響。

同時,本研究也有重要的實踐價值。首先,如果政府希望提升企業特別是民營企業的慈善捐贈意愿和水平,那么政府的政策就可能需要調整。一是要盡可能地降低政府資源分配的比重,交由市場對資源分配起更大作用,如此不僅有助于反腐敗,而且也有助于提升企業特別是民營企業的慈善捐贈意愿。二是政府行政效率的提高會“擠出”一部分民營企業為加速行政審批而進行的慈善捐贈,但其對民營企業慈善捐贈的長遠影響仍有待觀察。盡管如此,提高政府的行政管理水平(法制保障也是如此)將有助于控制商業賄賂等腐敗問題。另外,從長遠來看,行政管理水平的提高和法制保障的完善,將有助于社會建立樂于助人的慈善文化。

[1] 梁建,陳爽英,蓋慶恩.民營企業的政治參與、治理結構與慈善捐贈[J].管理世界,2010,(7):109-118.

[2] 賈明,張喆.高管的政治關聯影響公司慈善行為嗎?[J].管理世界,2010,(4):99-113.

[3] 高勇強,何曉斌,李路路.民營企業家社會身份、經濟條件與企業慈善捐贈[J].經濟研究,2011,(12):111-123.

[4]BurtRS.Corporateprofitsandcooptation:networksofmarketconstraintsanddirectoratetiesintheAmericaneconomy[M].NewYork:AcademicPress, 1983.

[5]GodfreyPC.Therelationshipbetweencorporatephilanthropyandshareholderwealth:ariskmanagementperspective[J].AcademyofManagementReview, 2005, 30(4): 777-798.

[6]PorterME,KramerMR.Thecompetitiveadvantageofcorporatephilanthropy[J].HarvardBusinessReview, 2002, 80(12): 5-16.

[7] 李敬強,劉鳳軍.企業慈善捐贈對市場影響的實證研究——以5·12地震慈善捐贈為例[J].中國軟科學,2010,(6):160-166.

[8]GalaskiewiczJ.Anurbangrantseconomyrevisited:corporatecharitablecontributionsintheTwincities, 1979-1981, 1987-1989[J].AdministrativeScienceQuarterly, 1997, 42(3): 445- 471.

[9]HaleyU.Corporatecontributionsasmanagerialmasques:reframingcorporatecontributionsasstrategiestoinfluencesociety[J].JournalofManagementStudies, 1991, 28(5): 485-509.

[10] Sethi S P. Globalization and the good corporation: a need for proactive co-existence[J]. Journal of Business Ethics, 2003, 43(1-2): 21-31.[11] Oliver C. Strategic responses to institutional processes[J]. Academy of Management Review, 1991, 16(1): 145-179.

[12] Campbell L, Gulas C S, Gruca T S. Corporate giving behavior and decision-maker social consciousness[J]. Journal of Business Ethics, 1999, 19(4): 375-383.

[13] Adams M, Hardwick P. An analysis of corporate donations: United Kingdom evidence[J]. Journal of Management Studies, 1998, 35(5): 641- 654.

[14] Zhang R, Zhu J, Yue H, et al.. Corporate philanthropic giving, advertising intensity, and industry competition level[J]. Journal of Business Ethics, 2010, 94(1): 39-52.

[15] Koehn D, Ueng J. Is philanthropy being used by corporate wrongdoers to buy good will[J]. Journal of Management & Governance, 2010, 14(1): 1-16.

[16] 高勇強,陳亞靜,張云均.紅領巾還是綠領巾,民營企業慈善捐贈動機研究[J].管理世界,2012,(8):106-114.

[17] Useem M. Market and institutional factors in corporate contributions[J]. California Management Review, 1988, 30(2): 77- 88.

[18] Scott R W. Institutions and organizations[M]. Thousand Oaks: Sage Publications, 2001.

[19] 田志龍,高勇強,衛武.中國企業政治策略與行為研究[J].管理世界,2003,(12):98-106.

[20] 高勇強.中國轉型社會的政商關系研究[M].北京:光明日報出版社,2007.

[21] Oi J C. The role of the local state in China’s transitional economy[J]. The China Quarterly, 1995, 144: 1132-1149.

[22] Berman S L, Wicks A C, Kotha S, et al.. Does stakeholder orientation matter? The relationship between stakeholder management models and firm financial performance[J]. Academy of Management Journal, 1999, 42(5): 488-506.

[23] Wang H, Qian C. Corporate philanthropy and financial performance of Chinese firms: the roles of social expectations and political access[J]. Academy of Management Journal, 2011, 54(6): 1159-1181.

[24] 王小魯,樊綱,李飛躍.中國分省企業經營環境指數2011年報告[M].北京:中信出版社,2012.

[25] 國家統計局.中國統計年鑒(2007)[M].北京:中國統計出版社,2007.

[26] Belsley D A, Kuh E, Welsch R E. Regression diagnostics: identifying influential data and sources of collinearity[M]. New York: John Wiley & Sons, 1980.

[27] Tobin J. Estimation of relationships for limited dependent variables[J]. Econometrica, 1958, 26(1): 24-36.

How Does Government Affect Private-owned Firms’ Philanthropy? An Empirical Study on the Multiple Roles of the Government in China

WU Jian1, GAO Yong-qiang1, XIN Ming-lei2

(1.SchoolofManagement,HuazhongUniversityofScienceandTechnology,Wuhan430074,China; 2.SchoolofEconomicsandFinance,ShanghaiUniversityofFinanceandEconomics,Shanghai200433,China)

Institutional theory and organizational theorists have widely recognized that environments shape corporate strategy and behavior. However, existing studies mainly focus on corporate market strategy and behavior, little attention has been paid to corporate social strategy and behavior, such as corporate philanthropy. In this study, we examine the effect of political environment, especially different roles of government, on private firms’ philanthropic giving in China. Evidence from the nationwide survey of private firms across China in 2008 shows that government’s resource allocation and administrative efficiency negatively affect both private firms’ philanthropic giving probability and giving amount. Further, political ties and advertising intensity weakens the effects of government roles on giving. This study deeps our understanding of the effect of government roles on corporate philanthropy and indicates the instrumental use of philanthropic giving among private firms.

resource allocation; administrative efficiency; private firms; corporate philanthropy

2015- 09-17

國家自然科學基金資助項目(71372131)

F272

A

1003-5192(2016)04- 0035- 07

10.11847/fj.35.4.35

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

華人時刊(2018年23期)2018-03-21 06:25:58

雜文月刊(2016年1期)2016-02-11 10:35:51

現代財經-天津財經大學學報(2015年10期)2015-12-01 05:49:15

現代企業(2015年8期)2015-02-28 18:54:47

上海企業(2014年9期)2014-09-22 20:44:06