資產價格波動與貨幣政策反應:基于投資性貨幣與交易性貨幣框架

2016-11-05 01:20:55韓鑫韜

預測 2016年4期

關鍵詞:經濟

韓鑫韜, 劉 星

(重慶大學 經濟與工商管理學院,重慶 400030)

?

資產價格波動與貨幣政策反應:基于投資性貨幣與交易性貨幣框架

韓鑫韜,劉 星

(重慶大學 經濟與工商管理學院,重慶 400030)

本文通過區分流向股市的投資性貨幣和流向房市的交易性貨幣,結合BEKK模型和GARCH均值方程模型,分析了兩種貨幣供應量、資產價格(股價和房價)與經濟增長的波動相關性以及它們的各種波動對經濟增長率的影響。研究發現:股市和房市的三個變量之間均存在波動溢出效應,而且從操作層面看,中央銀行通過調控流向兩種資產的貨幣增長率的變動,比較容易控制資產價格增長率的變動,進而調控經濟增長率的波動。但是除了經濟增長率自身滯后項外,股市上的各種波動對經濟增長率的大小沒有任何顯著影響,只有房地產價格增長率的波動以及流向房市的貨幣增長率與房地產價格增長率的聯合波動對GDP增長率的大小有顯著影響,并且這些波動的增加會導致GDP增長率的下降。這說明中央銀行有能力控制資產價格波動,但考慮到要同時實現經濟“平穩”和“較快”增長,可以選擇調控房地產價格。

資產價格;貨幣政策;波動溢出

1 引言

在傳統貨幣政策框架中,主要經濟體的中央銀行均把價格穩定主要解釋為消費物價穩定,而對資產價格關注不夠。然而,20世紀90年代日本房價“泡沫”的破滅和2007年美國次貸危機的爆發均表明資產價格的過快上漲是誘導金融甚至經濟危機爆發的重要原因。近年來,各國通貨膨脹主要表現為“結構性”上漲,即初級產品和資產的價格上漲較快,而一般商品的價格上漲較慢,使得消費物價指數不能及時反映經濟的周期變化[1]。同時,很多資產價格,特別是住宅價格的大幅變化,本身就意味著貨幣幣值的改變[2]。因此,資產價格波動應該成為中央銀行貨幣政策決策中“關注”的重要因素。

貨幣政策對資產價格的傳導機制一般分為兩個環節,第一個環節是從貨幣政策傳導到資產價格,第二個環節是從資產價格傳導到實體經濟。自Modigliani和Ando[3]的消費生命周期理論和Tobin[4]的投資q理論誕生,資產價格對實體經濟的影響開始備受關注,后來又發展到“金融加速器”效應[5]、“資產定價模型”理論[6,7]等。但在實踐中,貨幣政策能否盯住資產價格,如果要盯住,又如何去應對?一直是學術界和實務界爭論的焦點。目前在資產價格波動與貨幣政策反應的理論研究中,主要有三種觀點:一是,認為中央銀行應致力于價格的穩定,而不應對資產價格的波動做出反應,只有在資產價格影響到通貨膨脹和產出水平以及經濟預期時,才應該對資產價格的變化做出反應,如Bernanke和Gertler[8,9],Mishkin[10]的觀點。二是,認為中央銀行可以通過關注資產價格來制定利率政策,從而改善宏觀經濟表現,如Cecchetti等[11]。三是,第一、二種觀點的折衷,認為應該根據資產價格泡沫的動態特征,經過權衡干預成本和干預收益后,確定貨幣政策是否以及如何應對資產價格膨脹,如Gruen等[12]。

從目前國內的研究現狀看,也主要存在三種觀點。一是認為央行應該將資產價格波動作為內生性影響因素,納入前瞻性利率規則[13]。從中國貨幣政策的操作實踐來看,中國應對資產價格膨脹已是當務之急[14]。二是認為貨幣政策不宜以盯住資產價格為目標[15,16]。三是貨幣當局在制定貨幣政策時,必須考慮到對資產價格可能的影響,依據具體經濟狀態做出相應決策[17]。雖然,國內學者對資產價格與貨幣政策關系做了很多有意義的研究,但是已有文獻研究中采用貨幣供應指標時,基本采用貨幣當局公布的貨幣統計口徑M1、M2或M3,而實際上對資產價格產生直接影響的貨幣是兩部分:一部分是用于真實交易的貨幣(即產生GDP的貨幣),用來購買房地產等資產,因為新建住房和二手房折舊部分等都是作為支出法下的投資項計入了GDP;另一部分是用于投資虛擬資產的貨幣,如在二級市場買賣股票的貨幣,這部分貨幣推動股票價格大幅波動,但并不(或不直接)促進GDP增長。在當前我國金融市場迅速發展、居民理財方式不斷多樣化的背景下,選用現行的M1或M2都不能準確反映貨幣對股票、房地產等資產價格的影響。目前,我國M1定義過窄,主要包括現金和企業、單位活期存款,不包括對股票、房地產等資產價格影響較大的居民儲蓄存款,并不適合用來衡量貨幣對資產價格的影響。M2雖然包含居民儲蓄存款,但由于我國居民投資渠道的限制、收入分配的不合理以及社會保障制度的不健全,使得居民儲蓄存款中的一部分因預防性目的而形成了相當規模的長期“窖藏”資金[18],這部分資金也不會成為推動資產價格波動的貨幣因素。基于此,在分析貨幣對資產價格的影響時,有必要將其細分為指向實物資產的交易性貨幣和指向金融資產的投資性貨幣。

本文旨在區分流向股市的投資性貨幣和流向房市的交易性貨幣的基礎上,研究資產價格與貨幣政策的關系,以明確在當前我國經濟“穩中求進”發展的主線中,能否利用(或怎樣利用)貨幣政策對資產價格這條傳導渠道達到調控目標。

2 研究假設及模型建立

2.1研究假設

目前,我國貨幣政策的中介目標是貨幣供應量,最終目標是保持國內經濟“穩中求進”,其中,“平穩”和“較快發展”成為貨幣政策操作的兩大著眼點。因此,如果資產價格要成為貨幣政策“關注”的目標,至少應從兩個方面考慮。一是有利于實現貨幣政策的平穩目標,這主要從經濟增長的波動性考慮。二是有利于實現貨幣政策的發展目標,這主要從經濟增長速度考慮。因此,本文研究的假設是:(1)經濟“平穩”增長是首要目標,經濟“較快”增長是次要目標。(2)無論資產價格的波動是否影響到經濟的較快增長,只要影響到經濟的平穩增長,且貨幣政策又比較容易干預資產價格的波動,則貨幣政策應該“盯住”資產價格。(3)如果資產價格的波動已經影響到經濟的平穩增長,但是貨幣政策不具有干預資產價格波動的可行性,或者資產價格的波動只影響經濟增長速度而不影響經濟增長的平穩性,則應該對資產價格進行干預,但不一定使用貨幣政策。(4)如果資產價格的波動既不影響經濟增長的平穩性也不影響其增長速度,則不需對資產價格進行干預。

2.2模型建立

2.2.1增長平穩性檢驗模型

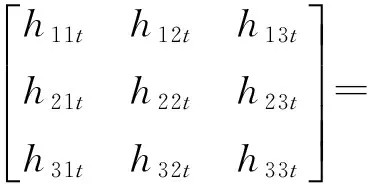

在驗證經濟增長平穩性的實證分析中,本文采用多元GARCH模型來反映各變量及相互間的波動特征。本文在股票市場和房地產市場中將分別通過流向股市的貨幣(M2S)、股票價格指數(SP)、國內生產總值(GDP)三個變量和流向房市的貨幣(M2H)、房地產銷售價格指數(HP)、國內生產總值(GDP)三個變量建立三元對角BEKK模型,該模型為

(1)

其矩陣向量的形式為

(2)

條件方差和條件協方差方程的矩陣展開形式,有

(3)其中hiit表示某個變量的條件方差,hijt表示兩個變量之間的條件協方差。aiaj表示兩個變量相互作用的ARCH效應對未來協同波動關系的影響,bibj表示兩個變量相互關聯的波動持久性對未來兩個變量波動的關聯影響。其中i,j=1, 2, 3。1代表流向股市(或房市)的貨幣增長率,2代表股票價格增長率(或房地產價格增長率),3代表經濟增長率。

2.2.2增長速度檢驗模型

為了考察股票價格(或房地產價格)的波動以及股票價格(或房地產價格)分別與流向股市(或房市)的貨幣和經濟增長的聯合波動對經濟增長速度的影響,本文建立GDP隨時間變化的GARCH條件均值模型。假設合理的均值模型如下

(4)

其中y3t表示經濟增長指標GDP的增速,u3t表示殘差項,α表示常數項,βi和γi為參數,i為滯后期數。

將前面波動相關性研究中得出的條件方差、條件協方差,加入均值模型中,看系數是否顯著。模型如下

(5)

如果系數δ顯著,則說明股價(或房價)波動對經濟增長速度存在較大影響;如果系數ξ顯著,說明股價(或房價)與流向股市(或房市)的貨幣的聯合波動對經濟增長速度的影響較大;如果系數φ顯著,說明流向股市(或房市)的貨幣與經濟增長的聯合波動對經濟增長速度影響較大;如果系數φ顯著,說明股價(或房價)與經濟增長的聯合波動對經濟增長速度影響較大;如果系數η顯著,說明流向股市(或房市)的貨幣的波動對經濟增長速度影響顯著。

3 數據收集和處理

3.1投資性貨幣與交易性貨幣

在廣義貨幣M2構成中,用于資產交易的貨幣包括兩部分:一是“準貨幣”中的“證券公司客戶保證金”,用于股票等資本市場交易;二是M2中居民儲蓄存款和企業活期存款,但從目前統計口徑看,很難判斷居民儲蓄存款和企業活期存款中的哪一部分用于房地產或股票等資產交易,比較容易發現的是銀行活期存款變化與股市行情存在正相關的顯著關系[19]。因此,如果僅從國家統計口徑來區分投資性貨幣和交易性貨幣有一定難度。何寶和伍超明[18]以GDP為自變量和M2扣減“證券公司客戶保證金”后的數值為因變量建立一元回歸方程估計“真實交易貨幣M2”,其問題是忽略了房地產作為投資品與其他創造GDP的消費品的差異,估算的“真實交易貨幣M2”不能“真實”反映CPI的變化;模擬“用于投資的居民儲蓄存款”與上證綜合指數的走勢比較類似,主要得益于股票價格指數的變化幅度與M2的變化幅度比較一致,但沒有進一步分析“用于投資的居民儲蓄存款”與股票價格的關系。

按照貨幣需求理論,名義貨幣供給量的增加,一部分將進入產品市場,從而提高總產出和實際國民收入;另一部分將進入證券市場,從而提高對證券的需求。所以,流向股市的投資性貨幣大體上可以通過從M2中剔除流向實體經濟的貨幣而求得。關鍵是如何區分流向房市的交易性貨幣,因為房地產不僅是一種重要的耐用消費品,同時也是一種能創造或儲存財富的投資品[20],即房地產不僅能直接創造GDP,而且其價格能像虛擬資產價格一樣形成脫離基本面的大幅波動。因此,本文在接下來的貨幣分類模型構建中,假設流向房市的交易性貨幣由兩部分組成:一部分推動房地產形成GDP;另一部分推動房地產價格波動。其中,廣義貨幣供應量M2為因變量;自變量分別是名義GDP剔除房地產投資額度的差值代表貨幣推動除房地產以外行業創造的GDP;房地產投資額度代表貨幣推動房地產創造的GDP;股票價格代表貨幣推動的股票價格波動;房地產格代表貨幣推動的房地產價格波動。各變量名稱為:廣義貨幣供應量,M2;房地產以外行業創造的GDP,GDP*;房地產創造的GDP,GDPH;股票價格,SP;房地產價格,HP。所有變量的數據均為1998年至2014年的季度數據。

本文根據對模型的診斷和對比,發現如下狀態空間模型能較好刻畫貨幣供應量流向實體經濟或擾動股票價格和房地產價格的效應:

其中t代表時間序列第t季度;GDP*和GDPH均經過X11季節(乘法模型)調整后的名義變量;SP為上證綜合指數每季度末的收盤價;HP為全國房屋銷售價格指數調整后的指數。估計的最后狀態顯示:β2,t=-0.335(Z統計量為-89613.5),β3,t=2.618(Z統計量為216697.2),β4,t=58.637(Z統計量為542671.5),β5,t=2544.3(Z統計量為946248.4)。將估計的變系數β4,t乘以SP表示流向股市的貨幣,用M2S表示;β3,t乘以GDPH表示形成房地產基本價值的貨幣,β5,t乘以HP表示推動房價波動的貨幣,兩者之和,即為流向房市的貨幣,用M2H表示。

3.2數據的整理

由于我國從1998年開始實行住房制度改革,本文選取前文區分完成的1999年第1季度至2014年第4季度的流向股市的貨幣和流向房市的貨幣、上證綜合指數、修正的房屋銷售價格指數(全國房屋銷售價格指數數據截至到2010年12月后就沒再發布,所以本文通過主成分分析和回歸模擬來補足缺失2011~2014年的全國房價數據)和經季節調整的GDP的季度數據為樣本,每個變量獲得64個觀測值。用M2St表示第t季度流向股市的貨幣量,其增速表示為M2SGR=ln(M2St/M2St-1);用M2Ht表示第t季度流向房市的貨幣量,其增速表示為M2HGR=ln(M2Ht/M2Ht-1);同理,SPt表示第t季度的股票價格指數,其增長率表示為SPGR=ln(SPt/SPt-1);HPt表示第t季度的房地產價格指數,其增長率表示為HPGR=ln(HPt/HPt-1);GDPt表示經季節調整的第t季度經濟增加值,其增長率表示為GDPGR=ln(GDPt/GDPt-1)。本文中的數據均來自中經網統計數據庫和WIND數據庫。

4 實證研究

4.1基本統計特征

描述性統計結果顯示,無論流向股市的貨幣增長率還是流向房市的貨幣增長率,其平均值、最大值與最小值之差、標準差以及變異系數均遠遠高于相應的股票價格增長率和房地產價格增長率,說明在這16年間流向資產價格的貨幣波動非常劇烈,也反映了在此期間流向股票市場和房地產市場的資金量總體比較寬松。股票價格指數增長率的標準差和變異系數遠大于房地產價格指數增長率,顯示股市的風險遠遠大于房市的風險。GDP增長率的波動相對最小,而且平均值與中位數均為9.5%左右,說明在此期間我國經濟整體呈現出平穩較快的增長。同時,對五個序列變換整理后的數據進行單位根檢驗(ADF)和正態性檢驗(JB)發現,在10%的顯著性水平時,均平穩,而且均接受正態性假定。

4.2基于MGARCH—BEKK模型的實證分析

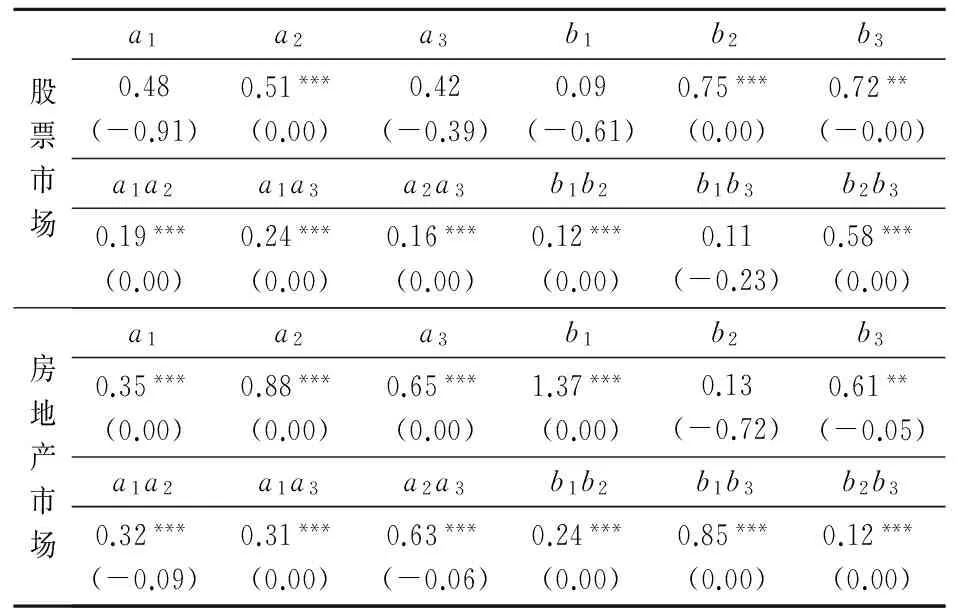

本文通過WinRATS 7.0軟件,采用BFGS算法對MGARCH—BEKK模型進行最大似然估計。表1給出了股市和房市對應模型的參數估計結果,結果顯示,除了股票市場中的系數a1、a3、b1和房地產市場中的系數b2不顯著外,其他系數均在10%的顯著性水平下表現顯著。

表1 MGARCH—BEKK模型的參數估計結果

注:由于a1a2、a1a3、a2a3、b1b2、b1b3和b2b3涉及交互乘積,本文采用BDS檢驗(3維);括號內為p值,*表示在0.1顯著性水平下顯著,**表示在0.05顯著性水平下顯著,***表示在0.01顯著性水平下顯著。

4.2.1股票市場

就股票市場而言,系數a2顯著,說明股票價格增長率自身存在顯著的ARCH效應,表現出時變方差特征,但系數a1和a3不顯著并不能說明它們分別與其他兩個系數的乘積不顯著,也就是說,這個結果并不能排除各系數間的交替影響存在ARCH效應。通過BDS檢驗發現3個變量兩兩之間的聯動均存在顯著ARCH效應,在一定程度上,這也顯示3個變量兩兩之間存在波動溢出。系數b1b2顯著,b1b3不顯著,顯示流向股市的貨幣增長率與股票價格增長率之間的聯動存在顯著的GARCH效應,而與經濟增長率之間的聯動不存在顯著的GARCH效應,這說明我國M2中流向股市的貨幣更多地支撐了股票價格,但并沒有較好地間接傳導實體經濟。同理,系數b2b3顯著,說明股市和宏觀經濟的聯動會影響未來股市和宏觀經濟的相互關系。

從條件方差看,經濟增長率的波動幾乎在零值附近,而流向股市的貨幣增長率和股票價格增長率的波動較大,這不僅顯示流向股市的貨幣增長率的波動與股票價格增長率的波動存在關聯,而且似乎暗示我國股票市場“理性”成分的增長,因為流向股市的貨幣增長率的變化除了在2007~2009年對股票價格增長率有顯著沖擊外,股票價格增長率在大部分時間內對貨幣量的反應變化均比較平穩。從條件協方差看,經濟增長率分別與流向股市的貨幣增長率的聯動和股票價格增長率的聯動幾乎在零值附近不發生變化,這說明經濟增長率分別與流向股市的貨幣增長率和股票價格增長率均存在穩定的相互影響,而流向股市的貨幣增長率與股票價格增長率的相互影響也存在比較穩定的波動。這意味著中央銀行通過流向股市的貨幣干預股票價格從而調控實體經濟波動的做法是可行的,只是流向股市的貨幣增長率與股票價格增長率的聯動遠遠小于流向股市的貨幣增長率的波動,所以,中央銀行即使通過流向股市的貨幣干預股票價格,其操作難度和成本也是比較高的。

4.2.2房地產市場

就房地產市場而言,系數a1、a2和a3和兩兩交互乘積的估計結果顯示流向房市的貨幣增長率、房地產價格增長率和經濟增長率3個變量自身及兩兩之間均存在顯著的ARCH效應。系數b1b3顯著,說明當期的流向房市的貨幣增長率與經濟增長率的相互關系能夠影響到未來流向房市的貨幣增長率與經濟增長率的相互關系。系數b1b2和b2b3顯著,說明房地產價格增長率分別與流向房市的貨幣增長率和經濟增長率的相關波動沖擊均具有持久性。這表明中央銀行貨幣政策對房地產價格的非線性傳導渠道是暢通的。如果中央銀行實施貨幣政策去調控房地產價格增長率的波動,不僅可能會有助于房地產價格的“平穩走勢”,而且會有助于經濟的“平穩”增長。

從條件方差看,除了經濟增長率以外,房地產價格增長率的波動也在零值附近,流向房市的貨幣增長率的波動在2004年以前較大,但之后也逐漸收縮在零值附近,這與我國從2003年以來實施的幾次房地產政策調控有關,流向房市的貨幣平均增長率維持在1.3%左右,遠低于同期M2高達4.1%的平均增速。從條件協方差看,房地產價格增長率與經濟增長率的聯動關系比較穩定。流向房市的貨幣增長率分別與經濟增長率的聯動和房地產價格增長率的聯動趨勢比較相似,但后者的平均波動幅度是前者的1/5。這說明如果中央銀行以經濟增長“平穩”為現實目標,那么通過貨幣供應量調控房地產市場進而影響實體經濟的操作是可行的,因為流向房市的貨幣確實有一大部分直接促進了經濟增長。但如果中央銀行以調控“房地產價格”為現實目標,那么此操作很可能將是無效的,因為調控流向房市的貨幣增長率對房地產價格增長率的影響較小,反而將更多地造成經濟增長波動。

4.3基于GARCH均值方程模型的實證分析

通過SC和AIC準則,滯后一期的GARCH均值方程較為合理,所以根據(4)式建立的均值方程為

y3t=α+βy3t-1+γu3t-1+u3t

(6)

將前面波動相關性研究中得出的條件方差、條件協方差,加入股票市場和房地產市場的均值模型中,有

y3t=α+βy3t-1+γu3t-1+δh22+

(7)

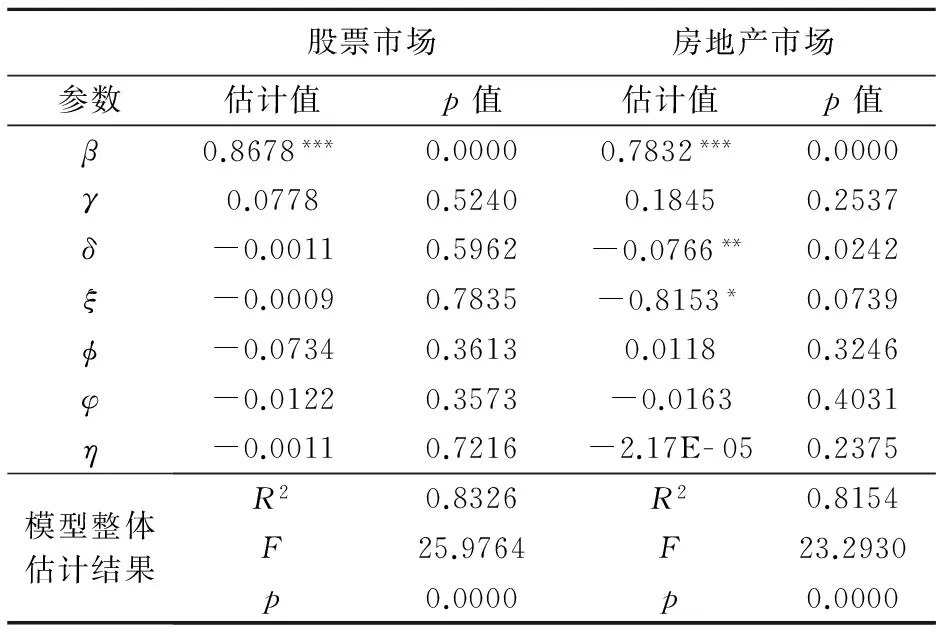

從模型估計結果看(見表2),在股票市場中,系數β在99%的置信水平下顯著,即只有GDP的滯后項對其當期值存在顯著影響,所以通過流向股市的貨幣來干預股票價格并不能促進經濟增長,反而可能只會進一步加劇股票市場的失衡。在房地產市場中,β、δ、ξ分別在99%、95%、90%的置性水平下顯著,即除了GDP的滯后項對其當期值存在顯著影響外,只有房地產價格增長率的波動和流向房市的貨幣增長率與房地產價格增長率的聯合波動對GDP增長率有顯著影響,并且它們的波動將導致GDP增長率的下降。而且從理論上看,貨幣政策可以通過家庭資產負債表效應[21]、銀行信貸資產負債表效應[22]等作用于房地產價格進而調控實體經濟。所以,從保持經濟較快增長的角度看,可以通過貨幣政策來控制房地產價格的波動。

表2 基于均值模型的參數估計結果

注:*表示在0.1顯著性水平下顯著,**表示在0.05顯著性水平下顯著,***表示在0.01顯著性水平下顯著。

5 結論及建議

本文在區分流向股市的投資性貨幣和流向房市的交易性貨幣的前提下,對股票價格增長率、流向股市的貨幣增長率和經濟增長率以及房地產價格增長率、流向房市的貨幣增長率和經濟增長率的動態變化關系進行了實證研究,研究發現:中央銀行在合理區分流向股市的投資性貨幣和流向房市的交易性貨幣的前提下,通過調控流向兩種資產的貨幣增長率的變化都能控制經濟增速的波動,但是股票市場上的各種波動對我國GDP增速的快慢沒有顯著影響,而房地產市場中存在對GDP增速大小的影響因素,所以,如果要干預資產價格,為了同時實現經濟“平穩”和“較快”增長,可以選擇調控房價波動,如果更多地是為了經濟增長的平穩性,可以同時考慮調控股票價格和房地產價格的波動,但中央銀行通過流向股市的貨幣干預股票價格的操作難度和成本相對較高。

建議中央銀行對不同類別的資產價格分類“關注”。股票等虛擬資產價格對經濟增長的直接貢獻主要體現在一級市場的融資方面,由于我國股價的“信號”作用有待提高,二級市場對要素資源合理配置的導向作用尚不能充分發揮;而房地產等實物類資產的價格本身就成為經濟增加值核算的一個要素,其帶動的相關產業發展對經濟增長的貢獻也是非常明顯的。所以,貨幣政策應高度“關注”房地產等實物類資產價格,適度“關注”股票等虛擬資產價格。 同時,需要合理抑制資產價格“泡沫”。資產價格的過度膨脹容易引發國內外資本的投機性流動,特別是在當前人民幣國際化和資本管制的背景下,資本流入的大幅波動會對資產價格產生非對稱性沖擊,進而威脅金融體系乃至經濟體系的安全。因此,貨幣政策還應從經濟安全角度堅決抑制資產價格“泡沫”,并合理考慮資產價格波動對經濟和社會穩定產生的不良影響。

[1] 盛松成.價格總水平穩定與利率市場化改革[J].資本市場,2011,(2):64- 67.

[2] 張曉慧.關于資產價格與貨幣政策問題的一些思考[J].金融研究,2009,(7):1- 6.

[3] Modigliani F, Ando A. The life cycle hypothesis of saving: aggregated implications and tests[J]. American Economic Review, 1963, 53(1): 55- 84.

[4] Tobin J. A general equilibrium approach to monetary theory[J]. Journal of Money, Credit and Banking, 1969, 1(1): 15-29.

[5] Bernanke B S, Gertler M. Agency costs, net worth, and business fluctuations[J]. American Economic Review, 1989, 79(1): 14-31.

[6] Gerlaeh S, Ramaswamy S, Seatigna M. 150 years of financial market volatility[J]. Basel: BIS Quarterly Review, 1996, (9): 77-91.

[7] Smets F. Financial asset prices and monetary policy: theory and evidence[R]. Basel: BIS Working Paper, No.47, 1997.

[8] Bernanke B S, Gertler M. Monetary policy and asset prices volatility[R]. Cambridge: NBER Working Paper, No.7559, 2000.

[9] Bernanke B S, Gertler M. Should central banks responds to movements in asset prices[J]. American Economic Review, 2001, 91(2): 253-257.

[10] Mishkin F S. Housing and the monetary transmission mechanism[R]. Cambridge: NBER Working Paper, No.13518, 2007.

[11] Cecchetti S, Genberg H, Lipsky J, et al.. Asset prices and central bank policy[R]. Geneva: CEPR & ICMB Working Paper, No.2, 2000.

[12] Gruen D, Plumb M, Stone A . How should monetary policy respond to asset-price bubbles[J]. International Journal of Central Banking, 2005, 1(3): 260-280.

[13] 趙進文,高輝.資產價格波動對中國貨幣政策的影響——基于1994-2006年季度數據的實證分析[J].中國社會科學,2009,(2):98-114.

[14] 李浩,王璞.資產價格波動、貨幣政策反應與實體經濟牽扯[J].改革,2010,(8):69-75.

[15] 瞿強.資產價格與貨幣政策[J].經濟研究,2001,35(7):60- 67.

[16] 李亮.資產價格波動與貨幣政策應對——基于結構向量自回歸模型的實證分析[J].上海經濟研究,2010,22(4):45-56.

[17] 王培輝.貨幣沖擊與資產價格波動——基于中國股市的實證分析[J].金融研究,2010,(7):59-70.

[18] 何寶,伍超明.正確看待貨幣供應對物價的影響[J].中國金融,2010,(12):72-73.

[19] 胡繼之,于華.影響中國股市價格波動若干因素的實證分析[J].中國社會科學,1999,(3):68- 87.

[20] 韓鑫韜,王擎.我國房地產價格波動與中央銀行貨幣政策調控[J].南方金融,2011,(11):4-10.

[21] Case K E, Quigley J M, Shiller R J. Comparing wealth effects: the stock market versus the housing market[R]. Cambridge: NBER Working Paper, No.8606, 2001.

[22] Peek J, Rosengren E S. Is bank lending important for the transmission of monetary policy[R]. Boston: Federal Reserve Bank of Boston Working Paper, No.39, 1995.

The Fluctuation of Asset Prices and the Reaction of Monetary Policy: Based on the Perspective of Investment-money and Transaction-money

HAN Xin-tao, LIU Xing

(SchoolofEconomicsandBusinessAdministration,ChongqingUniversity,Chongqing400030,China)

This paper distinguishes investment-money flowing to the stock market and transaction-money flowing to the real estate market from M2 at first. Then based on the BEKK model and the GARCH mean-value equation model, this paper analyzes the linear relationship and volatility correlations among two kinds of money supply,asset prices(price of stock and price of real estate)and economic growth, and examines the impact of various volatilities on economic growth. It has been found out that three variables, in stock market and real estate market, have significant volatility spillover effects on each other. And on terms of operation, the central bank can regulate changes of asset prices and volatility of economic growth through controlling changes in money supply growth rate. But in addition to lagging item of economic growth rate itsetf, all kinds of volatilities in stock market have no significant impact on the economic growth rate; only do volatility of the real estate and the co-movement between growth rate in money flowing to the real estate market and real estate price’s growth rate have significantly negative influences on economic growth rate. The conclusion is that the central bank has the ability to control the volatility of asset prices, but considering the “stable and rapid” growth rate of economy, the central bank can choose to intervene in real estate prices.

asset prices; monetary policy; volatility spillover

2015- 09-22

國家自然科學基金重點資助項目(71232004);國家自然科學基金資助項目(71172082)

F830.31

A

1003-5192(2016)04- 0063- 06

10.11847/fj.35.4.63

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

商周刊(2019年18期)2019-10-12 08:51:16

商周刊(2019年18期)2019-10-12 08:51:10

中國外匯(2019年23期)2019-05-25 07:06:20

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

中國工程咨詢(2017年5期)2017-01-25 15:22:24

大社會(2016年6期)2016-05-04 03:42:05

金色年華(2016年13期)2016-02-28 01:43:33