河南省居民儲蓄影響因素分析

2016-11-08 06:43:51高會靜

金融經濟 2016年18期

胡 巖 高會靜

(信陽學院商學院,河南 信陽 464000)

?

河南省居民儲蓄影響因素分析

胡巖高會靜

(信陽學院商學院,河南信陽464000)

以1990年—2014年25年的時序數據分析河南省居民儲蓄水平,并定性和實證分析了影響河南省居民儲蓄的因素,得出影響河南省居民儲蓄最主要因素是居民收入,其次是物價水平,利率水平對河南省居民儲蓄的影響不明顯。

居民儲蓄;影響因素;居民收入

河南省近年來經濟得到了良好的發展,居民生活水平也得到了很大的提高,1978—2014年河南省地區生產總值年均增長速度為16.08%,城鎮居民家庭人均可支配收入有315元增加到24391.45元,年均增長速度12.84%;農村居民家庭人均純收入有104.71元增加到9966.07元,年均增長速度為13.31%;城鄉居民儲蓄存款年底余額有9.81億元到22417.16億元,年均增長速度達23.97%,大大超過了河南省地區生產總值和城鄉居民收入的增長速度,雖然居民儲蓄為投資提供了資金保障,但是儲蓄過高就會引起消費需求的相對不足,進而影響經濟的快速健康的發展。本文從河南省城鄉居民儲蓄水平出發,從定性和實證分析兩角度來研究影響河南省居民儲蓄的因素。

一、河南省居民儲蓄水平分析

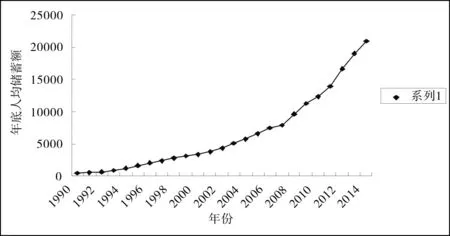

以河南省1990—2014年25年數據縱向分析河南省居民儲蓄水平及變化趨勢。文中用居民人均儲蓄存款額即居民儲蓄存款年底余額與年底總人口的比值來放映居民儲蓄水平,如圖1顯示河南省城鄉年底人均居民儲蓄連年上升:1990年年底人均儲蓄額為434.87,2008年已達9594.49元是1990年的22.1倍,從2009年人均儲蓄額過萬元達到11244.51元,近幾年來更是呈現快速的增長,到2014年末人均儲蓄額為21025.29元,是2008年的2.19倍,比2013年增長了10.17%。

圖1 年底人均儲蓄額趨勢圖

二、影響河南省居民儲蓄水平因素的定性分析

影響居民儲蓄的因素很多,一些學者把居民的收入狀況、利率的變動情況和物價水平,這三個指標作為影響居民儲蓄的基本因素,還有一些文獻提出了其它一些影響因素,如人口結構、社會保障水平、居民的投資環境等。本文根據已有的文獻資料,結合河南省經濟發展的實際情況,以及影響因素的重要程度,對河南省居民儲蓄影響因素分析如下:

(一)收入水平

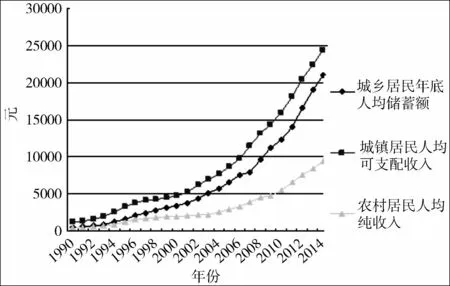

從儲蓄理論可知,居民的儲蓄水平根本上取決于居民的收入水平,是收入中未被消費的部分,構成了存入銀行形成儲蓄的基礎,在居民只能維持溫飽甚至還沒有達到溫飽的情況下,儲蓄是基本談不上或微不足道的,只有在居民收入提高了,有了一定的消費剩余,才有儲蓄可言。居民收入水平越高,居民儲蓄傾向就越大,在我國城鎮居民人均可支配收入明顯高于農村居民的人均純收入,城鎮居民的儲蓄傾向高于農村居民。由圖2可知,隨著河南省居民收入的增加,居民儲蓄總量也一直在增長,河南省居民年底人均儲蓄額與城鎮居民人均可支配收入水平存在很強的正相關,因此,城鎮居民可支配收入也是河南省居民儲蓄增加的主要原因。

圖2 河南省城鄉居民收入與儲蓄時序圖

(二)利率

利率作為抑制當期消費的一種回報,利率變化就會影響居民收入用于當前消費和未來消費的分配,也會改變收入用于儲蓄、股票投資及其他的儲蓄手段的分配。但在在考慮利率時,利率升高有利于居民儲蓄,同時投資股票的金錢也會轉向儲蓄,反之,利率下降儲蓄也會有所下降,這是利率對居民儲蓄的替代效應;但是收入效應表現在利率提高,居民收入得到改善,存較少的錢可獲得相應的利息收入,則會減少儲蓄。依河南省的經濟現實來看,從1996年到2002年,央行連續8次降息,但河南省居民人均儲蓄額卻一路攀升,可見:利率對河南省居民儲蓄的替代效應不明顯。另外,農村居民整體收入水平較低,除去消費支出,剩余的儲蓄目的就是預期支出,在這種情況下,不管銀行利率怎么調整,居民儲蓄是不會有明顯的變化的。

(三)物價水平

物價水平一般用物價指數的增長率即通貨膨脹率來衡量,物價水平對儲蓄的影響主要取決于其對實際收入的影響程度。一般說來,在其它因素不變的前提下,本期的通貨膨脹會降低本期實際收入,進而消費增加,儲蓄減少。另外,人們對通貨膨脹的心理承受能力以及對通貨膨脹的預期等也會影響到居民的儲蓄水平,本期和前期基礎上形成的通貨膨脹對儲蓄的影響會因預期的遠近而不同,當預期近期通貨膨脹率上升時,人們會在價格上漲之前增加當期消費或提前進行一些原計劃在將來的消費,同時盡量擴大實物儲存,這些都會減少本期居民儲蓄,甚至還會動用銀行存款,形成搶購風。當形成遠期通貨膨脹時,人們會增加儲蓄來抵消未來實際收入下降對消費水平的影響。因此物價水平對儲蓄的

(四)其他因素

根據收入的生命周期理論,居民儲蓄的高低還受人口結構的影響,特別工作人口和非工作人口的比例,非工作人口包括退休人口和那些因年齡太小而不能工作的人,由于非工作人口只消費不生產,因此會降低儲蓄率。河南省2014年,幼年(14歲以下)占人口總數的21.2%,撫養系數為30.4%,老年(65歲及以上)占人口總數的9.3%,撫養系數為13.3%,總撫養系數達43.7%,可見居民收入的重要支出是供養子女,包括吃穿、醫療和教育的支出,同時還有撫養老人,勢必會有一定的儲蓄來支付教育和養老。

居民的消費安排也會對居民儲蓄產生影響。消費和儲蓄即對立又相互影響,現在的儲蓄是為了將來的消費,而現在的消費又往往在某種程度上隱含著儲蓄動機。河南省是農業大省,人均GDP和人均儲蓄都相對較底,尤其是農村居民考慮到預期消費的壓力,隨著收入的提高就會增加當期儲蓄。而且通過分析用于醫療保健、娛樂教育文化服務、居住的費用之和與居民人均儲蓄率的關系發現(居民人均儲蓄率=居民人均儲蓄年底余額/居民人均可支配收入):城鎮居民人均儲蓄率與三項消費占總消費比例的相關系數為0.784,農村居民人均儲蓄率與三項消費占總消費比例的相關系數為0.779。說明河南省城鄉居民的預防性儲蓄動機都很強,而且城鎮居民用于教育、衛生、服務的消費愿望要強于農村居民。

此外,社會保障水平及證券市場的發展完善程度這些因素也對居民儲蓄有很大的影響,社會保障水平越高,居民對未來支出的擔憂就會越小,就會增加當期的消費,減少儲蓄。由于河南省當前的社會保障水平整體還不高,使得居民在收入增加的同時也不敢無憂的消費,需要一定的儲蓄用于預防性的消費支出和各種風險。隨著證券市場的發展和完善,居民手中的錢就不單以儲蓄的形式存入銀行,可以用于買賣股票、債券等投資渠道。

三、影響河南省居民儲蓄水平因素的實證分析

根據理論分析和數據的可獲得性,選取反映居民儲蓄水平的指標:城鄉居民年底人均儲蓄額作為被解釋變量,標記為y(元),選取影響居民儲蓄的收入水平、利率水平及物價水平作為解釋變量。由于河南省居民年底人均儲蓄額與城鎮居民人均可支配收入水平存在很強的正相關,因此收入因素選取城鎮居民人均可支配收入,標記為X1(元);利率水平:將利率調整的時間段作為權重,對金融機構一年期存款基準利率進行加權平均,得到一年的平均利率水平,標記為X2(%);物價水平采取物價指數的增長率即通貨膨脹率來衡量,標記為X3(%),數據來自于2015年《河南統計年鑒》和《中國統計年鑒》,并做相應的調整處理。

分別對被解釋變量和解釋變量取自然對數,樣本區間為1991-2014年,建立如下多元線性回歸方程:lny=c+β1lnx1+β2lnx2+β3lnx3+μ,通過統計軟件Eviews6.0采用最小二乘估計得到的估計方程如下:

(1)

t=(-8.81) (33.19) (1.27) (-10.88)

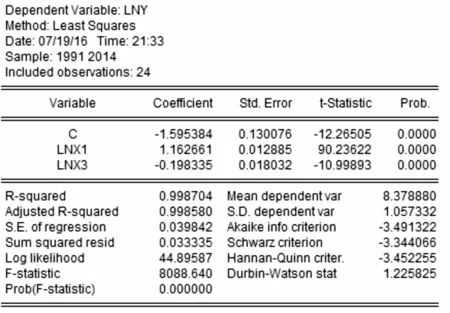

可決系數R2=0.9988,模型擬合的很好,但lnx2的系數的P值為0.218>0.05未通過顯著性檢驗,說明利率對河南省居民儲蓄無顯著性影響,因此剔除利率因素建立回歸方程,回歸結果見圖3,

圖3

得到估計方程:

(2)

t=(-12.27) (90.27) (-11.99)

可決系數R2=0.9987、F=8088.64表明模型擬合的很好,且各參數的P值均小于0.05,均通過顯著性檢驗,可見居民收入和物價水平對居民儲蓄的影響較大,城鎮居民人均可支配收入每增加1%會引起城鄉居民人均儲蓄額平均增加1.163%,通貨膨脹率每增加1%會引起城鄉居民人均儲蓄額平均降低0.198%。

四、結語

通過定性及實證分析發現影響河南省居民儲蓄的最主要因素是居民可支配收入,其次是物價水平,利率水平對河南省居民儲蓄的影響不明顯。儲蓄增多,說明居民當期消費相對不足,河南省居民的預防性儲蓄動機較強,因此,逐漸完

善社會保障體制及證券市場,也是保障居民合理消費和儲蓄的重要途徑。

[1]高鐵梅.計量經濟分析方法與建模[M].北京:清華大學出版社,2009.5.

[2]李泉,張馨予.城鄉居民儲蓄影響因素的實證研究—基于山東省1978-2013年數據為例的分析[J].廣東開放大學學報,2015(2).

[3]江娟.我國居民儲蓄的影響因素分析[J].現代商業,2015(30).

[4]秦雷雷.河南省城鄉居民儲蓄影響因素實證分析[J].河南工程學院學報(社會科學版),2010(3).

猜你喜歡

中老年保健(2022年5期)2022-08-24 02:36:04

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

當代陜西(2021年12期)2021-08-05 07:45:46

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

人大建設(2019年12期)2019-05-21 02:55:32

冰雪運動(2016年4期)2016-04-16 05:54:56

數學理論與應用(2016年1期)2016-02-28 09:26:09

劍南文學(2015年1期)2015-02-28 01:15:15