東莞家庭在互聯網金融上的適用性調查研究

2016-11-08 06:48:40伍興國

金融經濟 2016年18期

關鍵詞:金融

伍興國

(東莞職業技術學院,廣東 東莞 523808)

?

東莞家庭在互聯網金融上的適用性調查研究

伍興國

(東莞職業技術學院,廣東東莞523808)

通過對東莞市互聯網金融的調研分析發現,一方面在互聯網金融行業,東莞市發展非常迅速;另一方面東莞居民也已經具備良好的群眾基礎條件,但同時兩者之間適用性還存在一些問題。為更好地立足本地經濟,刺激當地居民的積極性,促進當地互聯網金融發展,提出相關的政策建議。

互聯網金融;適用性;東莞市;家庭居民

一、互聯網金融在東莞的發展

互聯網金融是互聯網與金融相結合的新興領域,是指通過現代信息科技,例如互聯網、移動支付、大數據和云計算等先進技術,來實現資金融通、支付和信息中介等業務的新興金融模式。很大程度上,互聯網金融模式使市場更充分和有效,對解決金融市場信息不對稱問題有一定的作用,實現經濟資源跨空間和跨時間的分配,達到社會效用最大化。

根據中國經濟網對互聯網金融業態分類,互聯網金融主要可以分為以下六大模式:第三方支付、P2P網絡借貸平臺、大數據金融、眾籌模式、信息化金融機構及互聯網金融門戶。由于本文主要對第三方支付、P2P網絡借貸平臺、及眾籌模式進行分析。

第三方支付:從廣義上來說,第三方支付是指非金融機構作為收、付款人的支付中介所提供的網絡支付、預付卡、銀行卡收單以及中國人民銀行確定的其他支付服務。從狹義上來說,第三方支付指具備一定實力和信譽保障的非銀行機構,借助通信、計算機和信息安全技術,采用與各大銀行簽約的方式,在用戶與銀行支付結算系統間建立連接的電子支付模式。以下通過支付寶這一有代表性的第三方支付平臺數據來反映東莞市在第三方支付這一互聯網金融業態的發展情況。

根據支付寶提供的數據顯示,2012年,東莞支付寶用戶人均網上支出9681元;2013年,東莞市的支付寶用戶人均網上支出10595元;2014年,東莞的支付寶用戶人均支付15448元,其中購物支出人均4181元,比十年前的2004年的1220元增長了11.7倍;2015年,東莞支付寶用戶人均支付金額42364元,與2014年相比,東莞市民在支付寶上花掉的錢增幅超過174%。

P2P網絡借貸平臺:即點對點信貸,指通過第三方互聯網平臺進行資金借、貸雙方的匹配,需要借貸的人群可以通過網站平臺尋找到有出借能力并且愿意基于一定條件出借的人群,幫助貸款人通過和其他貸款人一起分擔一筆借款額度來分散風險,也幫助借款人在充分比較的信息中選擇有吸引力的利率條件。

東莞市互聯網金融協會提供的數據顯示,截至2016年7月,東莞從事互聯網金融業務的企業有300多家,其中本土屬性企業為60多家;本土從事P2P網絡借貸的企業30家。東莞P2P網絡借貸平臺發展非常迅速:2016上半年,東莞本土P2P網絡借貸平臺累計交易金額近126億,已經突破2015年全年交易規模。

眾籌模式:眾籌意思是大眾籌資或群眾籌資,是指用團購+預購的形式,向網友募集項目資金的模式。它是利用互聯網和SNS傳播的特性,讓創業企業、藝術家或個人對公眾展示他們的創意及項目,爭取大家的關注和支持,進而獲得所需要的資金援助。眾籌平臺的運作模式大同小異——需要資金的個人或團隊將項目策劃交給眾籌平臺,經過相關審核后,便可以在平臺的網站上建立屬于自己的頁面,用來向公眾介紹項目情況。

眾籌剛開始,東莞已經有多家企業或機構嘗試了眾籌模式,如此前已廣為人知的“許多人咖啡”、“網來咖啡”、“江西好味道”餐館等,美甲品牌“裝甲部落”一次性啟動5家新店眾籌。目前,東莞市陸續涌現涉及到各種領域的眾籌平臺,如專注餐飲娛樂眾籌的“獅子投”、“我是天使”,專注消費領域的、小而美的連鎖店鋪眾籌 “原始森林”,當然,還有專注于其他領域的眾籌平臺也將陸續出現在大眾視野。

二、東莞家庭的適應性調查分析

(一)東莞家庭對互聯網金融認知情況調查

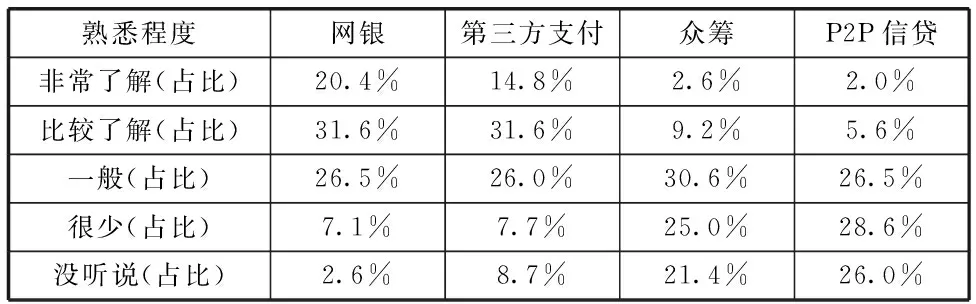

受過高等教育的居民能夠快速了解金融產品的特點,參與成本相對較低,容易把握住投資機會,更容易取得成功。因此,家庭受教育的水平對其風險意識和職業選擇都有明顯的正效應,影響金融產品的投資決策和家庭資產配置。經過調查:東莞絕大多數家庭成員的最高學歷為大學,大學以上學歷占84%,高中學歷占12%,說明東莞家庭擁有良好的認知能力和后續學習能力。同時針對東莞家庭調查其對互聯網金融品種的熟悉程度,結果如下表:

表1 東莞家庭對互聯網金融的熟悉程度

從表1上可以看出:東莞居民對傳統的互聯網金融品種比較熟悉,譬如網銀、支付寶,大部分家庭都比較了解。而對于新興的互聯網金融,如眾籌、P2P網絡平臺等了解得還比較少。

(二)東莞家庭對互聯網金融使用情況調查

經過調查,現在東莞家庭普通都擁有計算機網絡,普及率達92%,并且東莞家庭絕大多數都采用智能手機,普及率達96%,東莞家庭已經具備互聯網金融的基礎物理條件。

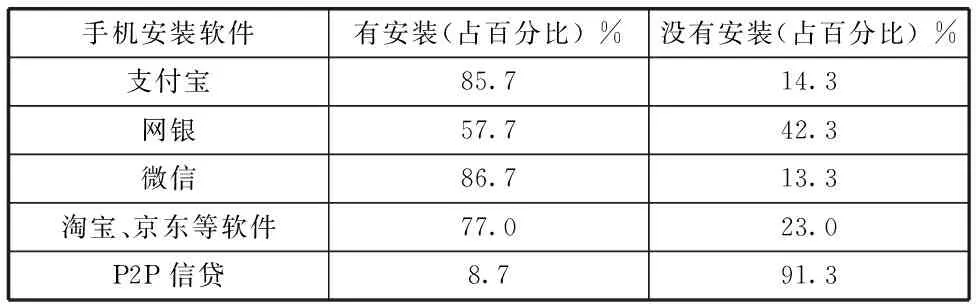

表2 東莞家庭的智能手機上安裝互聯網金融產品統計表

數據來源:問卷調查數據

表2說明:東莞家庭的智能手機絕大部分都安裝了微信、支付寶等互聯網金融終端,具備互聯網金融的支付條件。相反對于不太熟悉的產品P2P網絡借貸平臺安裝不到10%,占比較小。

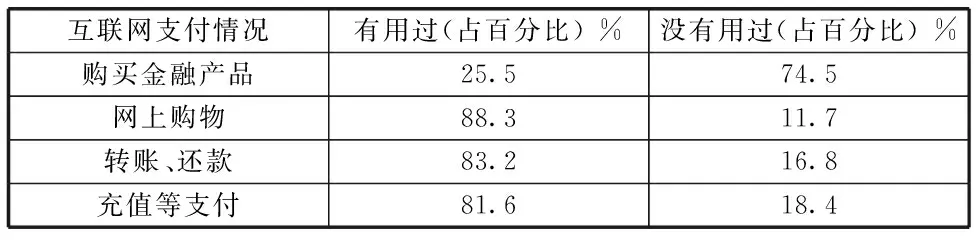

手機支付可以方便快捷提供服務,如網上購物,轉賬、還款和充值等服務,但是資金可能面臨病毒風險,發生賬號被盜、資金流失的情況,經過調查得知:有93.4%的東莞家庭用戶通過手機進行資金往來行為,僅僅6.6%的家庭沒有使用。這一數據說明東莞家庭用戶對智能手機上賬號和資金的安全性還是非常有信心。對于手機支付具體使用統計如下表:

表3 智能手機的支付功能情況統計表

數據來源:問卷調查數據

從支付情況看,大部分家庭都有使用過互聯網支付用于網上購物、轉賬、還款和充值等服務。與此相反,使用其購買金融產品僅僅只占25.5%,大多數家庭并未通過手機來使用互聯網金融的投資服務功能。從另外一個角度看,互聯網金融產品對于居民還缺乏一定程度地吸引力,還有很大的發展空間。

(三)東莞家庭對互聯網金融風險意識調查

由于互聯網金融在我國處于起步階段,國家政策層面存在相應監管空白,投資者風險防范意識較弱。東莞家庭對目前互聯網金融態度調查如下表:

表4 東莞家庭對目前的互聯網金融態度調查表

數據來源:問卷調查數據

對表中數據分析可以發現:在監管制度上,有50%的用戶對目前互聯網金融的放心程度為一般,非常擔心的比較少。有接近25%的用戶對“金融產品虧損”,以及“個人隱私泄露”比較擔心,而在“個人隱私泄露”上非常擔心的用戶占比最高,可見,個人隱私保護是東莞家庭用戶比較看重的問題。在用戶權益保障和技術安全隱患上,大部分家庭還是比較放心的。

在面對金融產品的虧損上,調查東莞用戶的對于出現風險的態度,在調查分析上得出:當金融產品發生虧損時,有36.2%的東莞家庭用戶認為應該將主要責任歸結到提供產品的公司或企業;有35.2%的東莞家庭用戶認為應該將主要責任歸結到經濟形勢,有29.6%的東莞家庭用戶認為應該將主要責任歸結到政府及金融監管問題,而認為應該將主要責任歸結到自身的原因占比最低,為24.5%。主要原因在于在互聯網金融行業競爭的環境下,企業為獲得客戶進行虛假宣傳或過度承諾,對投資者以直接或間接的方式承諾、誘導或暗示客戶能獲取較高的利潤,以便獲得不正當的競爭優勢,而對于存在的風險,企業宣傳過少。因此,投資者相對來說缺乏風險防范意識,對產品風險辨別能力重視不夠,相應地缺乏一定的承受能力。

三、相關政策及建議

1、加強互聯網金融安全防范教育,減少用戶損失風險。加強群眾對互聯網金融的安全宣傳教育,提升安全、風險意識和基本技能,構筑第一道防線。加強互聯網金融知識普及和風險教育,提升東莞投資者金融素養,正確引導投資者科學、理性投資理財。通過多種渠道舉辦各種活動,對我市居民進行互聯網金融安全教育,提升居民對互聯網金融的認知度。定期開展金融法制教育、警示宣傳工作,提高用戶使用互聯網金融的風險意識和安全意識。

2、加強對本地互聯網金融企業的監控,建立風險預防機制。構建信息全面、公開透明的信息公布機制,建立互聯網金融企業完善的信息披露制度對居民投資者來進行事前保護,從事后消費者保護向事前消費者保護轉變。加強互聯網

金融行業協會的自律管理,協同政府部門,提升協會監管力度和作用,同時充分發揮行業協會在互聯網金融發展中的引導作用。對非法互聯網金融平臺、高風險互聯網金融產品等信息更應該及時向投資者建立起風險預警機制。此外,還應建立相應的互聯網金融行業風險應急處理預案。

3、鼓勵互聯網金產業集聚發展,提升特色企業的示范效應。首先進一步加強對東莞市松山湖科技金融產業基地的相關配套建設,同時鼓勵互聯網金融企業向產業基地靠攏,并給予辦公場地購租、人才引進、企業孵化等方面扶持和優惠政策,鼓勵民間資本和社會機構參與互聯網金融產業基地建設。最后對具有資本、技術、人才優勢,處于當地行業領先地位的互聯網金融龍頭企業加強管理和支持創新,如團貸網,形成示范效應,提升東莞互聯網金融的品牌知名度。

[1]程曉靜.東莞互聯網金融支持小微企業融資效用及模式研究[J].金融經濟,2015,24:63-64.

[2]陳一稀.互聯網金融的概念、現狀與發展建議[J].金融發展評論,2013,12:126-131.

[3]陳道煒.互聯網金融現狀、風險及防范對策[J].海南金融,2014,10:67-71.

[4]湯皋.規范互聯網金融發展與監管的思考[J].金融會計,2013,12:55-59.

[5]孫從海,李慧.互聯網金融下家庭金融資產調整趨勢與效應分析[J].西南金融,2014,06:22-24.

猜你喜歡

中國外匯(2019年20期)2019-11-25 09:55:00

中國外匯(2019年7期)2019-07-13 05:44:54

中國外匯(2019年7期)2019-07-13 05:44:50

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

新財富(2017年7期)2017-09-02 20:06:58

新財富(2017年7期)2017-09-02 20:03:21

中國工程咨詢(2016年10期)2016-01-31 03:12:10

股市動態分析(2015年50期)2015-01-05 10:50:34

金融法苑(2014年2期)2014-10-17 02:53:24