新常態下浙江對外直接投資動機研究*——基于省內國企和私企的三維模型分析

2016-11-08 02:27:42高田歌

浙江工貿職業技術學院學報 2016年3期

高田歌,汪 焰

浙江工貿職業技術學院,浙江溫州325003)

新常態下浙江對外直接投資動機研究*——基于省內國企和私企的三維模型分析

高田歌,汪焰

浙江工貿職業技術學院,浙江溫州325003)

通過建立三維模型,對浙江省企業微觀截面數據進行Logit回歸,深入分析了浙江省企業的對外直接投資(OFDI)動機。旨在研究公司層面因素、產業層面因素和制度層面因素對不同所有權結構的企業對外投資行為產生的影響效果。與目前流行的中國對外直接投資理論相反,發現浙江企業、尤其是民營企業的OFDI行為主要基于自身所有權優勢,而非行業因素或者是制度因素,其行為可以用傳統發達國家的對外投資理論解釋。研究結果對“新常態”下推動浙江企業國際化發展的政策導向以及浙江企業對外投資活動具有重要啟示。

OFDI;所有權結構;所有權優勢;三維理論模型

我國目前正進入以“中高速、優結構、新動力、多挑戰”為主要特征的新常態,經濟結構發生全面、深刻的變化,不斷優化升級。2014年以來,中國經濟增長動能有所放緩,企業活動和價格指數走勢趨弱,外貿和外資對華投資也受到拖累。而與此形成對比的是,中國對外投資的活動日益頻繁,成為中國經濟進入新常態過程中的新亮點。自實施“走出去”戰略以來,中國對外直接投資(OFDI)近年來增長迅猛,據商務部、國家統計局、國家外匯管理局在2015年聯合發布的《2014年度中國對外直接投資統計公報》顯示,2014年,中國對外直接投資流量繼續高速增長,與吸引外資規模首次接近,創下1 231.2億美元的歷史最高值,同比增長14.2%。在中國的對外投資中,浙江省表現尤為突出,企業對外投資額多年占據中國各省對外投資額榜首。據省商務廳發布的數據,浙江省2015年對外直接投資額達到908億元,增長1.5倍。2015年9月,習近平主席在中美省州長論壇上提到,未來5年,預計中國將進口10萬億美元商品,對外投資將超過5 000億美元,這意味著中國作為“世界投資人”的“新常態”時代已然到來。

中國OFDI的高速增長引發了眾多學者和專家的廣泛關注與討論,很多研究對中國企業對外投資的動因進行了深入的分析。大部分理論研究認為,傳統對外投資理論是以發達國家的企業對外投資行為為研究對象的,并不能完全解釋發展中國家企業的對外投資行為[1]。他們的觀點是,為了更好地分析中國企業的OFDI動機和走向,必須對傳統投資理論進行擴充,或者發展新的發展中國家投資理論[2-4]。在此基礎上,他們提出了制度論(Institution-Based View)、跳板論(Springboard)以及追趕論(Catch-up)等。其中,影響比較深的是制度論[5],該理論認為企業的國際化決策受母國多種制度因素的影響,因為這些制度因素將為企業的國際擴張行為提供如低息貸款等至關重要的資源。

但以上看法是基于對中國整體企業的對外投資行為進行的分析,而忽略了所有權結構對于企業國際化行為的影響。如果將國企和私企區分開來分析其對外投資動因的話,尤其將具有“民營、民有、民享”經濟體系的浙江省私營企業作為研究對象時,可能會得出與目前流行觀點差異很大的結論。對于在自由經濟體制下蓬勃發展的浙江私企來說,企業自身的資源優勢可能對其對外投資的國際化動機產生更大的影響。而這一推斷與以發達國家跨國公司為主要研究對象的生產折衷理論和資源優勢論等傳統對外投資理論相符。

通過建立企業維度、產業維度和制度維度的三維理論模型,對以倡導市場經濟自由發展為代表的浙江省國企和私企對外直接投資行為動機進行深入的闡述和分析,旨在研究公司維度因素、產業維度因素和制度維度因素對不同所有權結構的企業對外投資行為產生的影響效果,從而進一步分析在“新常態”下推動浙江企業國際化發展的政策導向以及浙江企業對外投資活動對中國OFDI發展的啟示。

二、浙江企業對外直接投資動機研究的實證分析

(一)三維理論模型

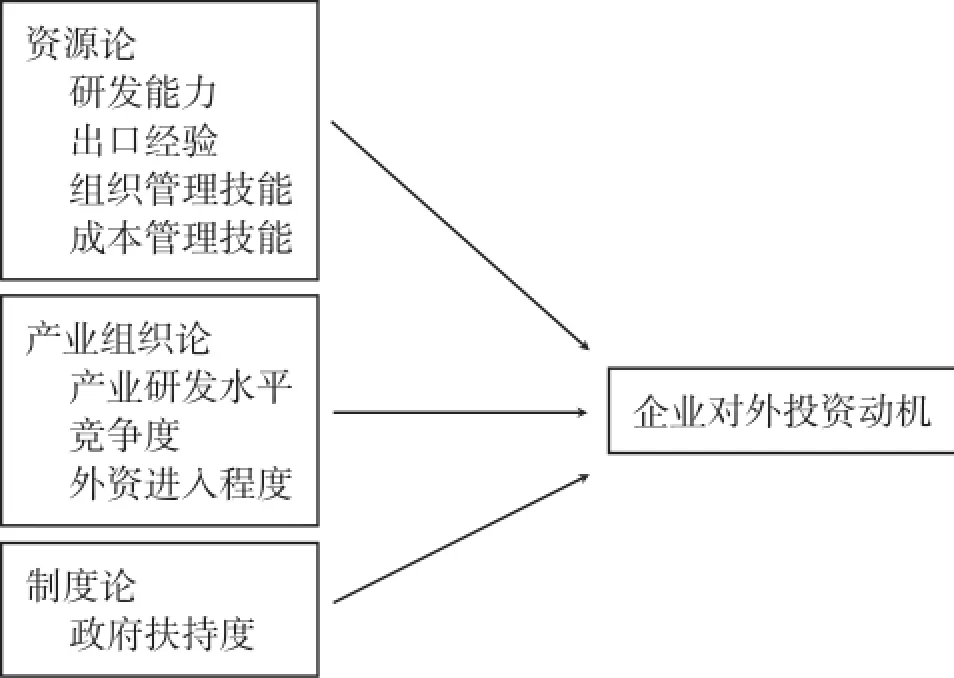

研究借鑒Yiu,Lau and Bruton(2007)[4],Wang,Hong,Kafouros,&Boateng[3](2012)等研究中的模型,整合資源觀、產業觀和制度觀三種理論,構建三維模型,全面分析企業微觀維度、行業維度以及制度維度對企業國際化進程動機的影響(如圖1)。

圖1 三維理論框架

(二)前提假設的提出

根據以上三個維度的理論,提出三個維度的假設:

H1:具有(a)更高的研發能力,(b)更充足的產品出口經驗,(c)更高的組織管理技能,(d)更高的成本控制技能的企業更傾向于進行對外直接投資。

H2:在具有(a)高水平研發,(b)競爭激烈,(c)外資進入程度高的特征的產業中的企業更傾向于進行對外直接投資。

H3:政府扶持度高的企業更傾向于進行對外直接投資。

(三)研究方法與變量的選取

為檢驗以上假設,研究使用二元Logit回歸的方法對近年來的浙江省工業企業數據進行分析,回歸模型如下:

其中,被解釋變量OFDI代表公司i是否進行對外投資的決定。OFDI決定的觀測值(OFDI*)是虛擬變量,如果公司i對外投資等于1,反之則為零。研究假設OFDI*是一個含企業維度、行業維度和制度維度的多元變量函數,X為三維解釋變量的矩陣,β為待估計參數。誤差項v假定符合二維正態。

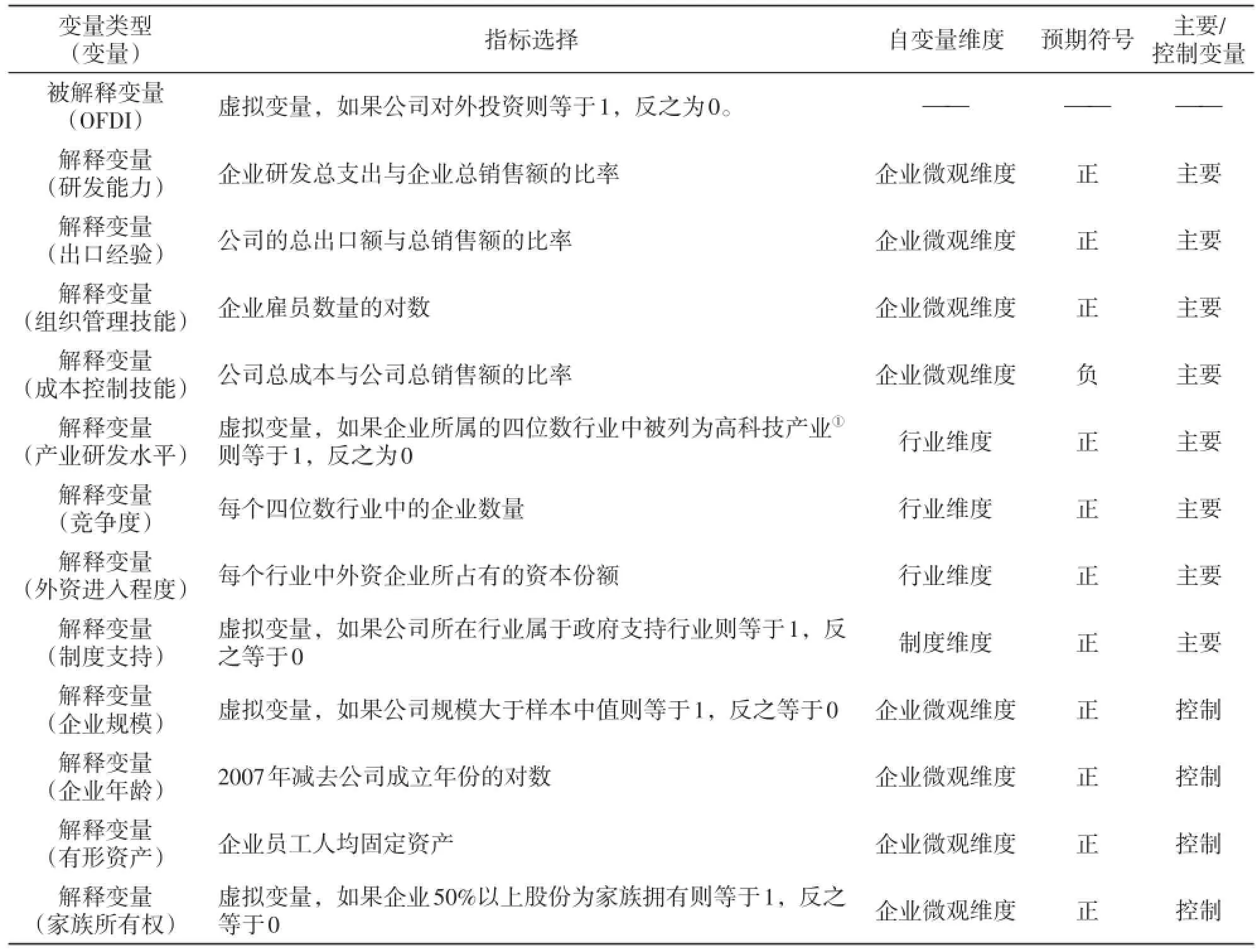

對應三個維度的假設,列出三個維度的解釋變量:企業微觀維度解釋變量、行業維度解釋變量以及制度維度解釋變量。在企業微觀維度,加入研發能力,出口經驗,組織管理技能和成本控制技能四個解釋變量。行業維度的解釋變量包括產業研發水平、競爭度和外資進入程度。在制度維度,基于國務院2008年發表的《對外投資國別產業導向目錄》引入制度支持自變量來檢驗H3假設。《對外投資國別產業導向目錄》列出了通過政策引導和支持我國企業對境外投資的行業。這里使用虛擬變量,如果公司所在行業屬于政府支持行業則虛擬變量等于1,反之等于0。另外,研究還借鑒Erdener&Shapiro(2005)[6]在模型中加入了四個將在企業維度對企業的境外投資動機產生影響的控制變量:企業規模、企業年齡、有形資產和家族所有權。

以上所有解釋變量見表1。

(四)樣本選擇與數據來源

使用國家統計局公布的中國工業企業數據庫(ARIES)中2007年浙江省公司層面數據。數據庫提供了整個制造業年營業額超過五百萬元的所有私營企業和國營企業的橫截面數據。Wang et al(2012)[4]提出,ARIES是由中國統計部門提供的最詳實和綜合的微觀數據。公司的對外投資信息從商務部公布的中國OFDI數據信息中國獲得。

將兩組數據結合到一起,刪除年營業額低于5 000萬元以及相關數據缺失的企業,最終得到包含1 040家公司的數據庫,其中私營企業681家,國有企業263家,其余為集體所有企業和外資企業。

(五)穩健性分析

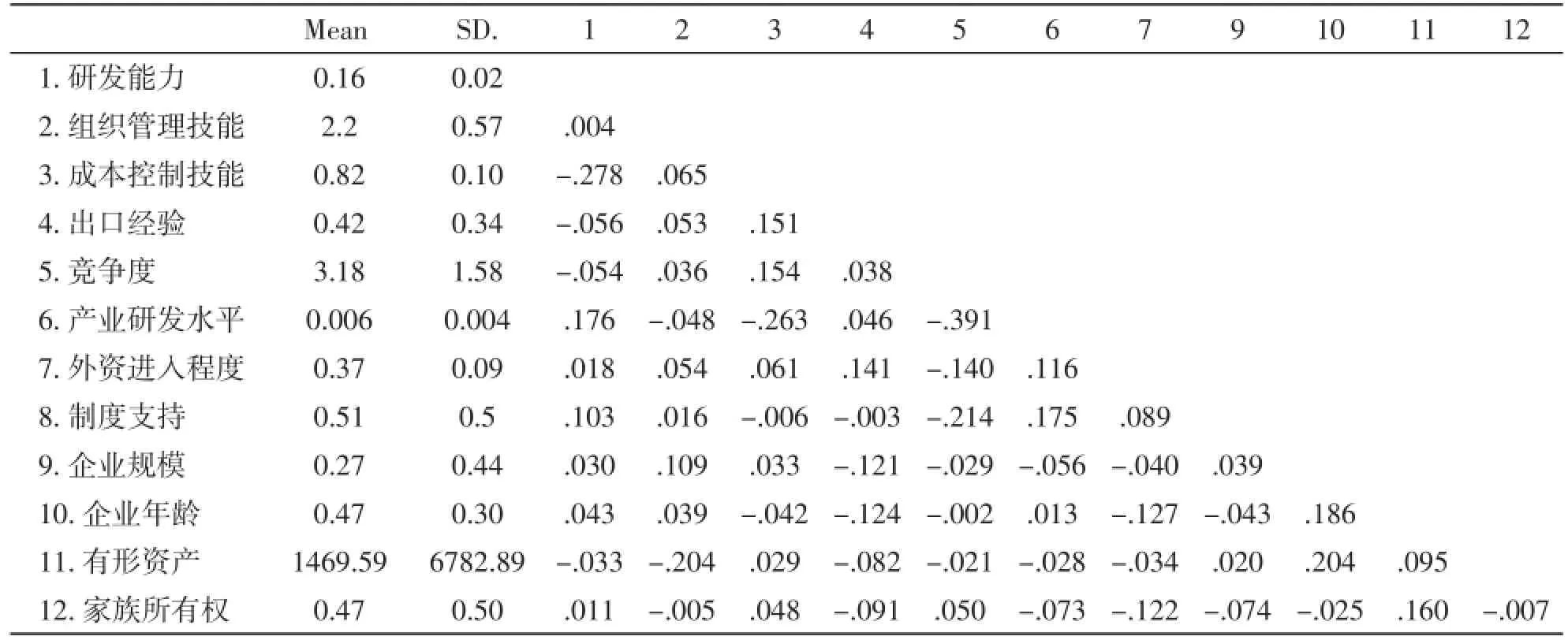

首先,解釋變量之間不存在明顯的多重共線性。由表2可以看出,所有相關系數都較低,顯示變量之間獨立性較好。

表1 變量解釋

其次,使用Hosmer-Lemeshow檢驗來檢測各個Logit回歸模型的擬合度(表3)。檢驗P值在結果介于0.108與0.768之間,均大于0.1,顯示模型對實際數據擬合效果較好。

(六)實證結果與分析

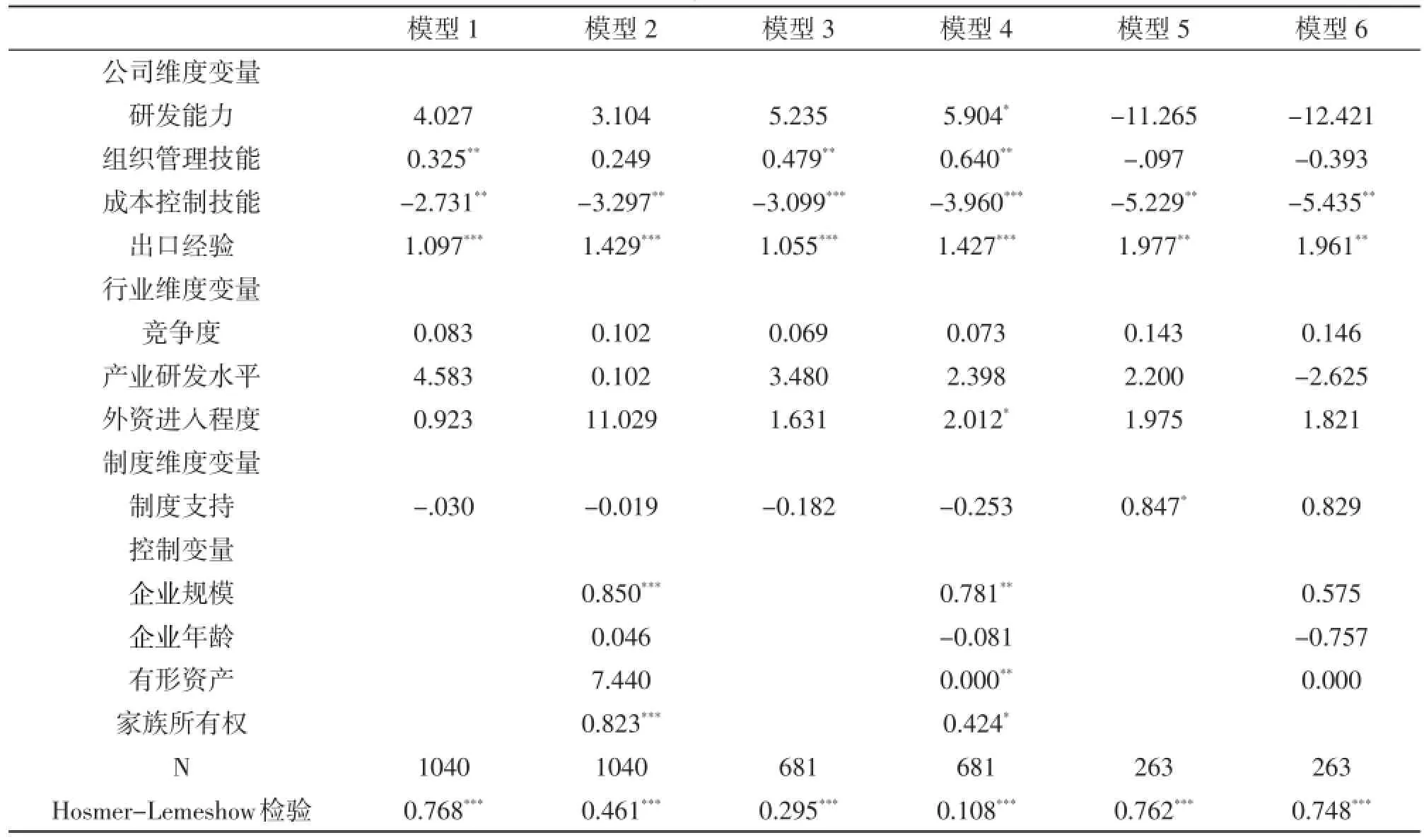

在計量分析中采用了二元Logit回歸。為了區分變量對浙江省國有企業和私營企業的影響程度,研究采取分類回歸方法。首先,根據計量公式(1),將含有不同類型企業的所有樣本進行回歸(表3中模型1和模型2)。接著,將私有企業樣本和國有企業樣本分別進行回歸,即表3中的模型3和模型4(私有企業),以及模型5和模型6(國有企業)。其中,模型1,3,5包含假設相關所有變量;模型2,4,6在回歸中加入了控制變量。

實證結果支持假設H1。檢驗結果顯示,浙江企業的所有權優勢對于企業OFDI的意愿有著重要的影響。成本控制技能對于企業的國際擴張有顯著的負面影響,符合假設H1(c),由于相對其他發達國家,我國的多種資源成本(勞動力、原材料等)相對較低,因此很多浙江企業充分利用成本領先優勢與海外同行競爭。出口經驗則具有顯著的正面效應,外貿企業常常會基于在海外市場學習的先進知識和經驗進行對外投資(Wei et al.,2014)[7],符合假設H1(d)。組織管理技能變量的系數在模型1,3,4中為顯著正值。研發能力只有在模型4中顯著,與先前的實證研究一致。研發能力變量和組織管理技能變量在解釋OFDI中所起到的作用取決于公司的類型。這兩個變量的系數在私營企業模型中為正,國有企業模型中為負,說明當私營企業的OFDI行為如傳統理論所解釋的由先進技術和人力資源管理技能所驅動時,國有企業則選擇不對外投資。原因可能在于具有這些所有權優勢的國有企業可以在政策支持下較為輕松的占據國內市場,所有沒有必要開拓海外市場。

與目前對中國的對外投資動機研究相不符的是,行業環境和制度支持對于企業的對外投資動機影響不大。目前對中國OFDI動機研究的文獻質疑傳統的對外直接投資理論范式,提出考慮到中國國情,我國企業對外投資的行為不僅僅可以用企業的所有權優勢解釋,還可以用行業環境、政策環境等其他因素所解釋。但實證研究發現,行業維度的所有變量在6個模型中都不顯著,對于浙江的企業來講,產業因素在OFDI動機中起到的作用并不明顯。否定了假設H2。另外,制度制度因素方面,政府支持變量只有在模型5中對國有企業顯著,對其他類型,尤其是私企的影響并不顯著。相對國有企業,私企較少從政府獲得明顯的政策支持和財政扶持。所以這類企業對外投資的動機也較少受到制度因素的影響。

三、結論

研究立足于目前國內外學術上討論激烈的中國對海外投資話題,以“新常態”下浙江企業的對外投資動機的影響因素為切入點,論證了傳統投資理論對于浙江企業對外投資行為的有效性。與大多數有關中國企業對外投資動機的研究相反,研究認為傳統OFDI理論可以解釋浙江企業,尤其是浙江省私營企業的行為。在自由市場體制下發展的民營經濟私營企業的國際化路徑可能更符合發達國家傳統投資理論的解釋,它們的投資動機來源于企業本身的資源優勢,而并非企業所在的制度環境和行業環境的影響。這是因為,由于中國的私營企業在2003以后才開始進入對外直接投資領域(Buckley et al.,2007)[1],故之前對中國投資活動的研究更多的以國企為主要對象,而私企的投資活動則很少被納入研究數據中(Wei,Zheng,Liu,&Lu,2014)[7]。但事實上,私企近年來在中國、尤其是浙江省的OFDI活動中表現突出,據浙江省社科院發布的2014《浙江藍皮書》統計,2013年1月至9月,浙江境外投資的民營企業共計279家,累計投資總額40.18億元美元。其中,中方投資額38.69億美元,居全國前列。Duanmu(2012)[8]就曾指出,中國國企和私企對外投資的動機有很大差異,Liu,Xiao,& Huang(2008)[9]也在研究中發現,與非國有企業相比,國有企業更傾向于與國家政策保持一致性,同時擁有較強地從國家獲取資源的能力,而我國私營企業的對外投資活動則更加的市場化,這一特征在浙江省的企業對外投資活動中體現更為明顯。

表2 解釋變量間相關系數

表3 Logit回歸結果

在浙江省以民間資本主導的自主型、創業型、市場導向型發展的新常態背景下,這一研究顯得尤為重要。

首先,浙江企業,尤其是浙江的民營企業對外直接投資的動機更多是來自于企業本身的所有權優勢,并非像目前流行研究所稱,主要是由外部環境尤其是制度環境所推動。因此在倡導企業自主發展的浙江模式中,政府的宏觀政策對于浙江的企業,特別是私企的對外投資行為的影響可能并不顯著。因此,浙江民營企業在國際化進程中,應充分利用自有企業優勢,尤其要注重挖掘人力資源、出口經驗、成本優勢等企業自身優勢,從而在國際市場上立于不敗之地。第一,大力實施國際性人才戰略,完善企業管理和科技人才培養機制,加強企業管理人員選拔任用和激勵機制,優化人才成長環境;第二,外貿企業應充分利用出口經驗,通過與各國的商務合作有目標性的對當地的投資環境進行考察,為企業的對外投資做系統有效的準備;第三,繼續發揮企業的低成本優勢,在我國制造業從中低端到中高端轉型升級的大環境下,私營企業一方面不斷提高自身的創新能力,提升產品附加值,另一方面充分利用我國工業配套和產業集群優勢,不斷提高企業生產效率。

其次,實證結果顯示,外在因素(行業因素、制度因素等)在解釋浙江省的企業對外投資方面并不顯著。不同于以往的研究,行業政策對于國企和民企的海外擴張行為影響都不明顯;政策支持對國企的跨國行為有一定影響,但是對于私企產生了負面影響。這些研究結果提供了政策性建議:目前浙江省對企業OFDI的支持主要體現在對外投資行為的直接補助、貸款貼息等方式②,而研究結果認為,在鼓勵浙江企業“走出去”戰略上,應將政策重點放在扶持企業獲取自己的競爭優勢上。首先,通過設立企業創新基金、加強知識產權保護體系、完善研發激勵機制等途徑提高企業研發優勢;其次,通過合理降低用工成本、物流成本、用能用地成本、融資成本等政策扶持企業降低經營成本;再次,通過培訓、座談會、論壇等方式提高企業的組織管理優勢,并引導外貿企業邁出“走出去”的步伐。

注釋:

①中國國家統計局于2002年公布高新技術產業統計分類目錄,將74類制造產業定義為高科技產業。

②2013年浙江省財政廳和商務廳引發《浙江省對外投資合作專項資金管理實施細則》,對浙江省對外投資企業進行補助和貼息,以鼓勵和支持企業加快實施“走出去”戰略,增強國際化經營能力。

[1]Buckely P J,Clegg L J,Cross A R,et al.The determinants of Chinese outward foreign direct investment[J].Journal of International Business Studies,2007,38(4):499-518.

[2]Child J&Rodrigues S B.The Internationalization of Chinese Firms:A Case for Theoretical Extension[J]?Management and Organization Review,2005,1(3):381-410.

[3]Wang C,Hong J,Kafouros M,&et al..What drives outward FDI of Chinese firms?Testing the explanatory power of three theoretical frameworks[J].International Business Review,2012,21(3):425-438.

[4]Yiu D W,Lau C,&Bruton G D.International venturing by emerging economy firms:the effects of firm capabilities,home country networks,and corporate entrepreneurship[J].Journal of International Business Studies,2007,38(4):519-540.

[5]Peng M W,Wang D Y L,&Yi J.An institution-based view of international business strategy:A focus on emerging economies[J].Journal of International Business Studies,2008,39(5):920-936.

[6]Erdener C&Shapiro D M.The internationalization of Chinese family enterprises and Dunning’s eclectic MNE paradigm[J].Management and Organization Review,2005,1(3):411-436.

[7]Wei Y,Zheng N,Liu X,et al.Expanding to outward foreign direct investment or not?A multi-dimensional analysis of entry mode transformation of Chinese private exporting firms[J].International Business Review,2014,23(2):356-370.

[8]Duanmu J.Firm heterogeneity and location choice of Chinese Multinational Enterprises(MNEs)[J].Journal of World Business,2012,47(1):64-72.

[9]Liu X,Xiao W,&Huang X.Bounded entrepreneurship and internationalization of indigenous Chinese private-owned firms[J].International Business Review,2008,17(4):488-508.

(責任編輯:尹清杰)

Research on Motivation of Zhejiang Outward Investment under New Normal--Based on Analyzing Three-dimensional Theoretical Framework of state-owned company and private company

GAO Tian-ge,WANG Yan

(Zhejiang Industry&Trade Vocational College,Wenzhou,325003,China)

By building a three-dimensional theoretical framework,the paper examines internationalization decisions made by Chinese MNEs with different ownership structures(SOEs and POEs)and factors driving these decisions on the basis of a firm level dataset.We mainly explores the influence of firm-specific factors,industrial factors and institutional factors on their internationalization motives.In contrast to the recent literature,our research finds that the Outward Foreign Direct Investment(OFDI)motives of China’s firms establish on the ownership advantages with statistical significance rather than industrial factors and institutional factors.Our findings have important implications both for policy-making of promoting Zhejiang enterprises’internationalization and for the development of enterprises’outward investment activities.

outward FDI;ownership structure;ownership advantages;three-dimensional theoretical framework

F061.5

A

1672-0105(2016)03-0037-06

10.3969/j.issn.1672-0105.2016.03.010

2016-06-27

浙江省社會科學界聯合會研究課題項目(2015B059)

高田歌,碩士,浙江工貿職業技術學院講師,主要研究方向:國際投資;汪焰,碩士,浙江工貿職業技術學院經貿分院院長,副教授,主要研究方向:區域經濟。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

老年教育(老年大學)(2022年8期)2022-08-24 10:13:24

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

非公有制企業黨建(2020年9期)2020-09-26 13:22:18

數學物理學報(2020年2期)2020-06-02 11:29:24

浙江國土資源(2019年10期)2019-10-31 03:17:00

中等數學(2018年7期)2018-11-10 03:29:10

中等數學(2018年4期)2018-08-01 06:36:36

領導決策信息(2017年12期)2017-05-17 04:49:18

中國衛生(2016年7期)2016-11-13 01:06:44