混合分布的VaR非參數估計:對期貨市場的實證分析

2016-11-08 05:29:08肖佳文

系統工程學報 2016年4期

肖佳文,楊 政

(電子科技大學經濟與管理學院,四川成都611731)

混合分布的VaR非參數估計:對期貨市場的實證分析

肖佳文,楊 政

(電子科技大學經濟與管理學院,四川成都611731)

基于價格走勢的不同將金融市場分為平穩行情,趨勢與震蕩行情,用混合分布刻畫資產收益的母體分布特征,提出一種新的VaR非參數估計方法.利用高頻數據對市場狀態分類,基于Bootstrap的核密度方法估計子分布,最后計算總體分布的VaR.選取股指期貨,銅期貨,橡膠期貨,豆粕期貨等四個期貨品種進行實證研究,估計了不同置信水平下的多頭和空頭VaR.實證結果表明:新方法相較傳統的GARCH族模型,多種基于厚尾分布的GARCH模型,混合正態GARCH模型以及方差—協方差法能夠更準確地估計空頭VaR與尾部風險.

VaR;混合分布;核密度估計;Bootstrap

1 引言

J.P.Morgan銀行最早將在險價值(value at risk,VaR)運用于Risk Metrics模型[1].Jorion在1997年給出了一個較為權威的定義:VaR描述了目標持有期某收益或損失概率分布的分位數,若α為給定的置信水平,則VaR為對應的1-α下分位數,按慣例該最大損失表示為正值[2].VaR數學定義如下[3]:VaRα(X)=-inf{x| P[X≤x·r]>1-α}.其中X為資產損益,r為調整參數(通常為1),α為置信水平.該定義表明VaR的本質就是估計分位數.由于VaR直觀地給出潛在風險損失的大小,在實際應用中可以對不同頭寸的風險進行比較,因此VaR成為了近年來金融市場應用最為廣泛的風險度量工具之一.

金融資產收益率通常存在尖峰厚尾性[4],波動集聚性[5]和杠桿效應[6]等特征.因此在使用基于正態分布假設和波動獨立同分布假設的模型估計VaR時難以獲得較好的估計效果.計算VaR的方法大致分為三類:參數方法,半參數方法與非參數方法.其中參數方法主要為GARCH族模型[7,8]:基于不同分布假定的GARCH模型(GARCH-t[9],GARCH-GED[10])和基于不同模型形式的GARCH模型(EGARCH[11],IGARCH[12],FIGARCH[13],PGARCH[14],GJR[15]等).GARCH族模型能夠較好地描述數據的波動集聚性,但是即使使用T分布或GED分布等厚尾分布假設也無法準確描述數據的厚尾特征.半參數方法主要為基于極值理論(Extreme Value Theory)的估計方法:傳統的基于廣義極值分布的分塊樣本極大值模型BMM(Block Maxima Model)[16]與門限超越模型POT(Peaks Over Threshold)[17].此類模型只關注分布的尾部特征而無需了解整體分布的情況,其缺點在于難以描述波動的動態相關結構和難以確定模型參數(如數據分塊長度,門限值).非參數方法主要包括歷史模擬法[18],蒙特卡洛模擬法[19],核密度估計法[20],Bootstrap法[21]等.此類方法從樣本分布入手,故能夠較好地擬合數據的高峰厚尾特征,但是無法從模型層面描述收益率的波動集聚性.

現有的VaR估計方法大部分都將收益率的母體分布看做單一分布.通過歷史數據估計母體分布的相關信息,進而得到VaR的估計.這種思路忽視了金融市場存在不同狀態:當市場中無刺激信息時,金融資產價格走勢較為平穩,在一個均值水平附近波動;當市場中出現利好或利空信息時,參與者會對信息進行反應,推動價格上升或下降.價格在不同行情中有明顯不同的走勢,因而收益率分布在不同行情中也是不同的.基于這種觀察,本文將收益率的母體分布假定為一個混合分布,不同市場行情下的收益率分布為母體分布中不同的子分布,各子分布以一定概率隨機出現.使用基于Bootstrap的核密度估計方法對子分布進行估計,得到子分布的VaR.然后將各子分布的VaR加權得到總體的VaR.

2 高頻數據的子分布分類

記樣本X為一隨機變量,總體分布的樣本來自K個不同的母體,則概率密度函數為

對于樣本量為n的觀測樣本{X1,X2,...,Xn},樣本似然函數為

通過求解極大似然函數可以得到子分布出現概率的估計.在實際計算中,由于子分布概率密度函數的解析表達式未知,子分布出現概率的估計難以通過求解似然函數得到.本文使用訓練樣本中各子分布出現的頻率,作為概率的近似估計.

記第i天的收益率為ri,對應的子分布類型為ki,用來估計檢驗樣本中第i天的VaR的訓練樣本為訓練樣本即{ri,ri+1,...,ri+n-1}(n為訓練樣本量),則檢驗樣本第i天兩個子分布出現概率的近似估計為

其中I{·}為示性函數,括號中條件成立時取值為1,反之為0.當子分布數量為2時,不同市場狀態隨機出現服從概率時變的二項分布.

要估計各子分布的出現概率,需要知道各樣本(日收益率)所從屬的子分布類型.本文根據信息對市場影響的強弱程度將市場狀態分為平穩行情,趨勢與震蕩行情兩類,即假定收益率母體分布由兩個子分布構成.在平穩行情中,市場無刺激信息,價格在一個均值水平附近波動,價格序列可以視為均值非零的均值平穩時間序列.在趨勢與震蕩行情中,市場中有強度不等的刺激信息,受市場信息的影響,價格呈現趨勢或震蕩形態,價格均值是時變的,價格序列為非平穩序列.因此可以使用ADF檢驗來對行情進行分類.由于無常數項且無趨勢項的ADF檢驗用于檢驗均值為0的均值平穩時間序列,有常數項和趨勢項的ADF檢驗用于檢驗有線性趨勢的趨勢平穩時間序列.這兩種檢驗都不合適.而帶常數項的ADF檢驗用于檢驗均值不為0的均值平穩時間序列,在此處是合適的.所以通過對價格序列進行帶常數項的ADF檢驗,對行情進行分類.帶常數項的ADF檢驗的原假設H0與備擇假設H1如下

其中l為ADF檢驗的滯后階數,最優滯后階數可通過AIC準則確定.

計算中使用ADF檢驗的p值作為子樣本分類的閾值,將p值小于0.1的定為平穩行情,p值大于0.1的定為趨勢與震蕩行情.對每日的1分鐘收盤價序列進行帶常數項的ADF檢驗,即可得到該日從屬的子分布類型,進而用于估計訓練樣本中各子分布的出現概率.

3 基于非參數方法的子分布估計

在估計各子分布時,考慮到金融收益率的高峰厚尾特征,本文使用了基于Bootstrap的核密度估計方法.核密度估計方法作為一種非參數估計方法,不需要假定概率密度函數的解析表達式,能夠較好地擬合金融收益率的高峰厚尾與非對稱特征.Bootstrap方法是一種重抽樣方法,能夠較好地處理小樣本問題.使用Bootstrap方法對核密度估計進行改進,可以在動態估計VaR時選取更小的訓練樣本,更快地對極端波動做出調整.在估計總體VaR時,首先估計各子分布的VaR,然后使用各子分布的出現概率作為權重,對子分布VaR加權得到總體的VaR.

3.1 Bootstrap方法

Bootstrap方法最早由Effron[22]于1979年提出,是一種針對小樣本情況的估計方法.該方法在估計統計量時,不需要知道母體分布及待估計統計量的解析表達式.能夠較好地解決母體分布未知和統計量解析表達式過于復雜帶來的估計困難.其基本思想為:通過對樣本進行多次有放回的隨機抽樣,得到多個原母體中存在但觀測樣本中未出現的新子樣,從而獲得更多有關母體分布的信息.可以證明Bootstrap方法在估計很多統計量時都滿足大樣本的一致性,比傳統正態近似有更快的收斂速度.

使用Bootstrap方法估計分布F的1-α分位數q1-α的步驟如下:

步驟1 由觀測樣本{X1,X2,...,Xn}得到經驗分布Fn(x).令記步變量(用于記錄已完成的Bootstrap抽樣次數)i=1.

步驟2 對經驗分布Fn進行有放回的隨機抽樣,得到Bootstrap子樣

步驟4 若i<k,令i=i+1,轉至步驟2;若i=k,轉至步驟5.其中k為設定的Bootstrap抽樣總次數.

3.2 核密度估計

若觀測值X1,X2,...,Xn為獨立同分布的樣本,則對于給定的核函數K與正的帶寬(bandwidth)h,母體分布概率密度函數f(x)的核密度估計(kernel density estimator)定義為

在參數選擇中,常用的核函數有均勻核,三角核,高斯核與Epanechikov核等,通常選擇高斯核即可.較為重要的是帶寬h的選擇,n(x)對h的選擇非常敏感,h直接影響著n(x)的光滑程度.一個漸進的最優帶寬,可以通過對積分均方誤差(AMISE)求h的微分,并令其為0求得.其中

對應的漸進最優帶寬為

在實踐中帶寬的計算方法通常為交叉驗證法與插入帶寬法.由于插入帶寬法需要對概率密度函數做較強的假定,而這些假定不一定滿足.因此本文選擇交叉驗證法計算帶寬.該方法通過使交叉驗證得分最小化來估計帶寬h.交叉驗證得分為

?J的一個較簡單的表示如下

在高斯核條件下,根據VaRα的定義可知

由于F(VaRα)=1-α,此時VaRα為估計出的母體分布函數(x)的1-α分位數.

4 實證分析

4.1 數據選取

本文在實證部分使用了中國金融期貨交易所股指期貨連續合約1分鐘收盤價數據.選取的樣本區間為2010年4月16日(股指期貨上市日)至2013年4月10日,共723個交易日,每日270條分鐘數據,總計195210條數據.股指期貨是當前我國交易量與交易額最大的金融產品交易品種,2012年全年交易量為105061825手,總計交易額7584067787.796萬元.由于股指期貨擁有雙向交易與T+0交易的特點.股指期貨與股指現貨相比有更大的交易額與更好的流動性,能夠對市場信息進行較快調整,更充分地反映市場信息對金融產品價格波動帶來的影響.本文數據來源為華西期貨公司內部數據,數據處理與計算使用Matlab 2012b與R 3.1.0.

4.2 數據的基本分析

表1 滬深300股指期貨收益率的統計特征Table 1 The statistical characteristics of CSI300 futures return

從表1可以看出,滬深300股指期貨收益率的偏度為0.0441,輕微右偏.收益率的峰度為5.1743,有明顯的尖峰特征.對比兩種不同市場行情中收益率的峰度,平穩行情有較高的峰度.這是因為市場在盤整過程中,收益率在0附近波動,出現極端值的可能性很小.趨勢及震蕩行情的偏度為0.0128接近于0,峰度為4.9066較小.從波動性來看,趨勢與震蕩行情的波動(標準差)明顯大于平穩行情,這也是符合常識的.正態性檢驗表明各情況下收益率均不服從正態分布.全樣本收益率通過ADF檢驗,Ljung-Box Q檢驗,這表明日收益率數據為平穩序列,無自相關性.兩種不同市場行情下收益率均通過BDS檢驗,滿足樣本相互獨立假定,可以使用數據進行核密度估計.

4.3 VaR的計算及與其他方法的對比

本文計算VaR的步驟為:1)選取訓練樣本(訓練樣本量為120),通過對每個收益率樣本當日的1分鐘收盤價數據進行帶常數項的ADF檢驗,對每個收益率樣本從屬的子分布進行分類;2)對各子分布的樣本分別進行Bootstrap抽樣;3)對每一個Bootstrap子樣使用核密度估計方法估計給定置信水平下的VaR;4)對各子分布中所有Bootstrap子樣的VaR加權得到各子分布的VaR;5)使用子分布的出現概率作為權重對子分布VaR進行加權,得到總體VaR.

在預測過程中,本文滾動選取訓練樣本進行1步預測.第一次預測選取第1個~120個樣本作為第一組訓練樣本,估計第121天的收益率VaR.第二次預測選取第2個~121個樣本作為第二組訓練樣本,估計第122天的收益率VaR,以此類推.實際的總檢驗樣本量為602個,602個檢驗樣本對應了602組訓練樣本.

在檢驗VaR估計方法是否有效時,使用了Kupiec提出的似然比檢驗[23].給定檢驗樣本中損失超過VaR的樣本數量為N,總的檢驗樣本數量為T,給定的置信水平為α,則對應的LR統計量為

隨時間推移,602組訓練樣本中兩個子分布的出現概率變化與總交易量變化如圖1所示.

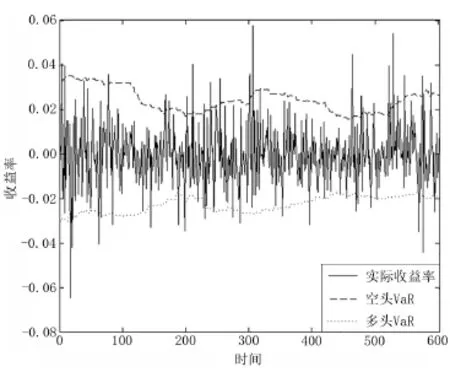

從圖1中可以看出,平穩行情的出現概率變化與交易量的變化是一致的,趨勢與震蕩行情的出現概率變化與交易量的變化是反向的.這是由于總交易量較小時,并不需要很大量的買單或賣單就會對價格帶來沖擊.因此無市場信息支撐的波動難以迅速平穩下來,異常波動較多,平穩行情較少.反之,交易量越大,參與者越多,市場對于信息的反映就更為準確,異常波動出現的概率較小.價格走勢更為平穩,平穩行情出現的概率更大.隨著時間推移,交易量先下降后上升,訓練樣本中趨勢與震蕩行情的出現概率先上升后下降,平穩行情的出現概率先下降后上升.這是由于股指期貨上市后,滬深300指數先短暫上漲,然后迎來了一波長時間大跌,于2011年底到達谷底.這一段時期市場并不明朗,因而交易量先下降.其后,隨著市場走勢的企穩以及越來越多的交易者使用股指期貨進行套利交易及風險對沖,交易量開始迅速增加.從圖2可以看出,該方法能夠較快地對市場的波動放大與波動縮小過程進行反映,同時也能較好體現多頭VaR與空頭VaR的非對稱性.

圖1 各組訓練樣本中兩種市場狀態的出現概率與總交易量Fig.1 Probability and volume of 2 market states in train samples

圖2 95%置信水平下的VaR值與實際收益率對比Fig.2 Comparison between VaR and return at 95%confidence

表2 基于混合分布的VaR非參數估計結果Table 2 Nonparametric estimation result of VaR based on mixed distribution

VaR計算結果如表2所示,從表2可以看出,基于混合分布的VaR估計方法能夠在各置信水平對多頭與空頭VaR進行有效估計,有較小的相對誤差.在99%與95%兩個置信水平下,該方法均通過Kupiec似然比檢驗(95%置信度,后同),是有效的VaR估計方法.

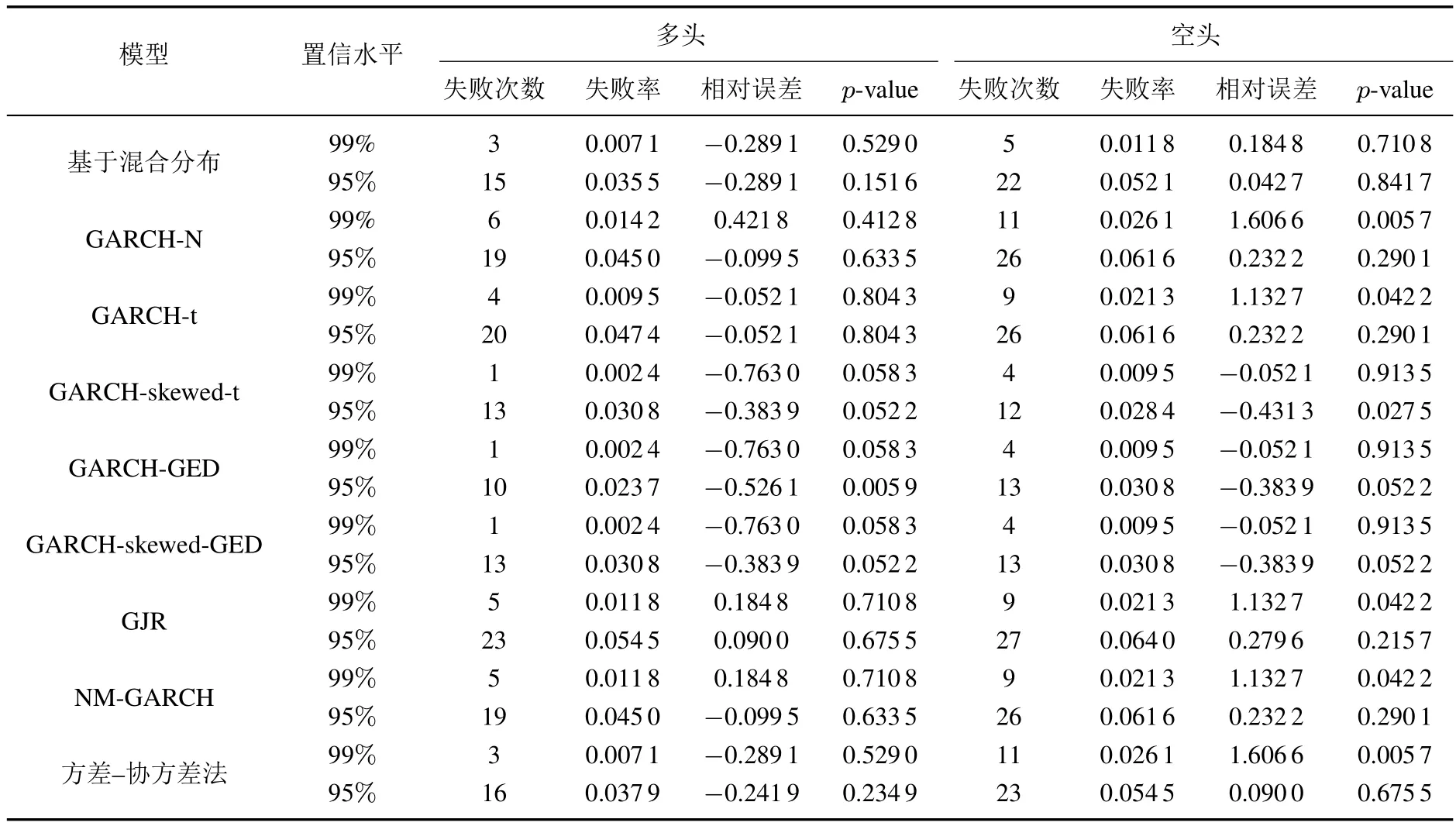

本文將該方法與參數法中常用的GARCH-N,GARCH-t,GJR模型,多種基于不同厚尾分布的GARCH模型(GARCH-GED,GARCH-skewed-t,GARCH-skewed-GED),混合正態GARCH模型(NM-GARCH)以及方差—協方差法進行了比較.由于GARCH族模型和方差—協方差法在估計時需要較大的訓練樣本.在比較中將GARCH族模型與方差—協方差法的訓練樣本量設為300,樣本中的后422日作為檢驗樣本.計算結果如表3所示.

從表3可知,1)從多頭VaR來看,除GARCH-GED外所有模型在99%和95%兩個置信水平下均通過似然比檢驗,是有效的VaR估計方法.在GARCH族模型中GARCH-t模型有最小的估計誤差,估計效果比基于混合分布的VaR估計方法略好.其他基于厚尾分布的GARCH模型,如GARCH-GED,GARCH-skewed-t,GARCH-skewed-GED等存在較明顯的風險高估,這表明基于GED,skewed-t與skewed-GED分布的GARCH模型生成的分布尾部過厚;2)從空頭VaR來看,除GARCH-skewed-t外所有模型均能有效估計95%置信水平下的空頭VaR.GARCH-GED,GARCH-skewed-GED存在明顯的風險高估.在所有模型中,基于混合分布的VaR估計方法有最小的估計誤差;3)除基于混合分布的VaR估計方法,GARCH-skewed-t,GARCHGED與GARCH-skewed-GED外,其他模型均無法有效估計99%置信水平下的空頭VaR,未通過似然比檢驗,不同程度低估了股指期貨空頭尾部風險,為無效的估計方法.基于厚尾分布的GARCH模型在估計空頭尾部風險時有較好的效果.綜合來看,本文提出的基于混合分布的VaR估計方法相較其他模型更好.該方法估計股指期貨空頭VaR更為準確,在多頭VaR與空頭VaR上有較為均衡的估計能力.與GARCH-GED模型為所有模型中僅有的兩個沒有出現失效情況的模型(GARCH-GED模型估計的多頭VaR誤差較大).

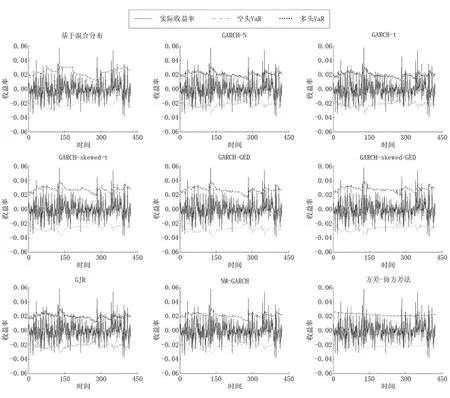

從圖3可以看出,方差—協方差法的動態調整能力最差,GARCH-N,GARCH-t,GJR與NM-GARCH的整體估計效果較為接近.基于厚尾分布的GARCH模型(GARCH-GED,GARCH-skewed-t,GARCH-skewed-GED)估計結果較為接近,存在較為明顯的風險高估.基于混合分布的估計方法相較其他模型與方法,能夠更好地根據市場的變化進行調整,較好地擬合金融收益率的非對稱特征.如檢驗樣本中第325個~第375個樣本,在這一段股指期貨多頭風險縮小,空頭風險放大.GARCH族模型未能良好擬合多頭風險縮小的過程,存在高估空頭風險的情況.而基于混合分布的估計方法估計出的多頭VaR在減小,空頭VaR在增加,良好地擬合了收益率波動的非對稱變化.

4.4 其它期貨品種的VaR估計

進一步的,本文選取了金屬期貨,能源石化期貨及農產品期貨中交易量較大的銅期貨,橡膠期貨與豆粕期貨數據,對不同模型的VaR估計能力進行了穩健性檢驗.計算結果如表4所示(此處僅列出失敗率與似然比檢驗的p值).

從表4可知,1)GARCH-N與GARCH-t模型均能有效估計橡膠期貨和豆粕期貨的多頭與空頭VaR,在估計銅期貨95%置信水平下的空頭VaR時失效.這兩種模型在估計空頭VaR時存在較為明顯的風險高估,空頭風險估計能力較差;2)GARCH-skewed-t,GARCH-GED與GARCH-skewed-GED模型由于使用了厚尾分布假定有較強的尾部風險估計能力.在估計99%置信水平下的VaR時,除GARCH-GED模型在估計橡膠期貨空頭VaR時出現了失效,其它的模型在不同數據下均得到了有效的VaR估計.但是這些模型在估計95%置信水平下的VaR時存在明顯的風險高估.尤其是在估計空頭VaR時,除GARCH-skewed-GED模型在估計橡膠期貨時得到了有效估計,其它模型均失效,沒有通過似然比檢驗,空頭風險估計能力較差;3)基于混合分布VaR估計方法是所有模型中唯一沒有出現失效情況的估計方法,對于不同數據有穩定的估計能力.在估計99%置信水平下的VaR時相較其他模型有較小的估計誤差,有較好的尾部風險估計能力.多頭與空頭VaR的估計能力較為均衡,能夠較好地擬合收益率的非對稱性.

表3 股指期貨VaR估計效果對比Table 3 Comparison of VaR estimation results in CSI300 futures market

圖3 不同模型95%置信水平下的VaR值與實際收益率對比Fig.3 Comparison between VaR and return of different models at 95%confidence

表4 多品種期貨VaR估計效果對比Table 4 Comparison of VaR estimation results in several futures markets

續表4Table 4 Continue

5 結束語

現有的VaR估計方法大部分將收益率的母體分布看做單一分布.然而這種思路忽視了金融市場存在不同狀態.本文將收益率的母體分布看作混合分布,使用非參數方法對股指期貨,銅期貨,橡膠期貨與豆粕期貨在99%與95%兩個置信水平下的多頭VaR與空頭VaR進行計算,并與傳統的GARCH-N模型,GARCH-t模型,GJR模型,基于厚尾分布的GARCH模型(GARCH-GED,GARCH-skewed-t,GARCH-skewed-GED),混合正態GARCH模型與方差—協方差法進行了比較.實證結果表明:基于厚尾分布的GARCH模型能夠較好地估計尾部風險,但是在95%置信水平下估計的VaR存在明顯的風險高估.基于混合分布的非參數VaR估計方法相較其他模型有更好的空頭VaR估計能力,估計尾部風險更準確,對于不同類型的數據有穩定的估計效果.由于使用了非參數方法估計子分布,該方法能夠較好擬合金融收益率分布的非對稱與高峰厚尾特征,是一種有效的VaR估計方法.

[1]Morgan J P.Creditmetrics-technical Document.New York:JP Morgan,1997.

[2]Jorion P.Value at Risk:The New Benchmark for Controlling Market Risk.New York:McGraw-Hill,1997:17.

[3]Artzner P,Delbaen F,Eber J M,et al.Coherent measures of risk.Mathematical Finance,1999,9(3):203—228.

[4]Lamoureux C G,Lastrapes W D.Heteroskedasticity in stock return data:Volume versus GARCH effects.The Journal of Finance,1990,45(1):221—229.

[5]Haan W J,Spear S A.Volatility clustering in real interest rates theory and evidence.Journal of Monetary Economics,1998,41(3):431—453.

[6]Campbell J Y,Hentschel L.No news is good news:An asymmetric model of changing volatility in stock returns.Journal of Financial Economics,1992,31(3):281—318.

[7]Angelidis T,Benos A,Degiannakis S.The use of GARCH models in VaR estimation.Statistical Methodology,2004,1(1):105—128.

[8]So M K P,Yu P L H.Empirical analysis of GARCH models in value at risk estimation.Journal of International Financial Markets,Institutions and Money,2006,16(2):180—197.

[9]王美今,王 華.基于GARCH-t的上海股票市場險值分析.數量經濟技術經濟研究,2002(3):106—109. Wang M J,Wang H.Analysis for VaR of Shanghai stock market based on GARCH-t model.The Journal of Quantitative&Technical Economics,2002(3):106—109.(in Chinese)

[10]陳守東,俞世典.基于GARCH模型的VaR方法對中國股市的分析.吉林大學社會科學學報,2002(4):11—17. Chen S D,Yu S D.Analysis of China's stock market using VaR method based on GARCH model[J].Jilin University Journal Social Sciences Edition,2002(4):11—17.(in Chinese)

[11]劉慶富,仲偉俊,華仁海,等.EGARCH-GED模型在計量中國期貨市場風險價值中的應用.管理工程學報,2007,21(1):117—121. Liu Q F,Zhong W J,Hua R H,et al.Application of EGARCH-GED model for calculating value at risk in chinese futures market. Journal of Industrial Engineering and Engineering Management,2007,21(1):117—121.(in Chinese)

[12]Su E,Knowles T W.Asian pacific stock market volatility modeling and value at risk analysis.Emerging Markets Finance and Trade,2006,42(2):18—62.

[14]Orhan M,K¨oksal B.A comparison of GARCH models for VaR estimation.Expert Systems with Applications,2012,39(3):3582—3592.

[15]林 宇,魏 宇,黃登仕.基于GJR模型的EVT動態風險測度研究.系統工程學報,2008,23(1):45—51. Lin Y,Wei Y,Huang D S.Study on dynamic risk measurement based on GJR and EVT.Journal of Systems Engineering,2008,23(1):45—51.(in Chinese)

[16]Longin F M.From value at risk to stress testing:The extreme value approach.Journal of Banking&Finance,2000,24(7):1097—1130.

[17]McNeil A J,Frey R.Estimation of tail-related risk measures for heteroscedastic financial time series:An extreme value approach. Journal of Empirical Finance,2000,7(3):271—300.

[18]Hendricks D.Evaluation of value-at-risk models using historical data.Economic Policy Review,1996,2(1):39—69.

[19]王春峰,萬海輝,李 剛.基于MCMC的金融市場風險VaR的估計.管理科學學報,2000,3(2):54—61. Wang C F,Wan H H,Li G.Esimation of value-at-risk using MCMC.Journal of Management Sciences in China,2000,3(2):54—61.(in Chinese)

[20]尹優平,馬 丹.基于分布擬合方法的高頻數據風險價值研究.金融研究,2005(3):59—67. Yin Y P,Ma D.Analysis for VaR of high-frequency data based on distribution fitting method.Journal of Financial Research,2005(3):59—67.(in Chinese)

[21]葉五一,繆柏其,吳振翔.基于Bootstrap方法的VaR計算.系統工程學報,2004,19(5):528—531. Ye W Y,Miao B Q,Wu Z X.Bootstrap method based evaluating VaR.Journal of Systems Engineering,2004,19(5):528—531.(in Chinese)

[22]Efron B.Bootstrap methods:Another look at the jackknife.The Annals of Statistics,1979,7(1):1—26.

[23]Kupiec,Paul H.Techniques for verifying the accuracy of risk measurement models.The Journal of Derivatitves,1995,3(2):73—84.

Estimating VaR by nonparametric estimation with mixed distribution:Empirical investigation of futures market

Xiao Jiawen,Yang Zheng

(School of Management and Economics,University of Electronic Science and Technology of China,Chengdu 611731,China)

This paper proposes a new nonparametric estimation method for the VaR(value at risk)based on a mixed distribution.This method classifies market states as the stationary state and trend or fluctuating state via market changes and assumes the distribution of the asset return to be a mixed distribution.It classifies the market states using high-frequency daily data,estimates sub-distributions using kernel density estimation based on Bootstrap method,and computes the total VaR at last.CSI300,copper,rubber and soybean meal futures were selected to estimate the VaR of both long and short positions at different confidence levels in the empirical study.The empirical results show that the new method can estimate the VaR of short positions and tail risks more accurately than GARCH-type models,GARCH models based on fat tail assumptions,NM-GARCH model and variance-covariance method.

VaR;mixed distribution;kernel density estimation;Bootstrap

F830.91

A

1000-5781(2016)04-0471-10

10.13383/j.cnki.jse.2016.04.005m

肖佳文(1990—),男,湖北十堰人,碩士,研究方向:金融風險度量方法,Email:jiawen.xiao@hotmail.com;

2014-03-03;

2014-10-09.

國家自然科學基金資助項目(70901013);教育部人文社會科學研究青年基金資助項目(15YJC790132);中央高校基本科研業務費資助項目(ZYGX2015J159).

楊 政(1978—),男,四川安岳人,博士,副教授,研究方向:金融時間序列分析,Email:yangzheng@uestc.edu.cn.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

兒童故事畫報(2019年5期)2019-05-26 14:26:14

光學精密工程(2016年6期)2016-11-07 09:07:19

Coco薇(2016年2期)2016-03-22 02:42:52

核科學與工程(2015年4期)2015-09-26 11:59:03

Coco薇(2015年1期)2015-08-13 02:47:34

小雪花·成長指南(2015年7期)2015-08-11 15:03:12

小雪花·成長指南(2015年4期)2015-05-19 14:47:56