跨國并購潮的特點、過程及其應對策略

2016-11-09 00:14:33秦嬌

商業會計 2016年17期

秦嬌

摘要:文章根據新的跨國并購潮的特點,思考跨國并購在戰略、文化、組織和績效評估方面的機遇與挑戰,分析跨國并購的動因、實施方案及并購后的整合問題,指出多層次盡職調查和并購過程中的每個關鍵利益者都將有利于解決并購過程中存在的問題。最后,提出并購后開發新的獨特能力是公司并購成功的關鍵因素。該研究將對未來我國公司的跨國并購提供行動指導。

關鍵詞:跨國并購 新興國家 戰略 文化 組織

跨國并購一直是許多學者研究的重點領域。近年來,學者們又開始關注一個新的全球并購現象,即以新興國家公司收購發達國家公司為主的大量的跨國并購現象紛紛涌現。一方面,新興國家正在大量整合自己的傳統行業以及發展國際金融貿易;另一方面,大量發達國家制定了許多優惠政策,以增加與新興國家在全球經濟中的相互合作與往來,以及在全球經濟中的相互依賴性。因此,發達國家公司成為了許多新興國家公司的并購目標,以尋求資本、技術和知識去重塑它們在國際上的地位。在全球跨國并購案例中,需要重新思考戰略、文化、組織和績效角度的機會和挑戰。跨國并購的過程、特點是并購參與者及學者需要考慮的重點,但是目前很少有學者研究跨國并購過程中每個階段的主要困難和未來的發展方向。本文通過對現有并購過程的分析和拓展,提出應對策略。

一、并購新趨勢

經濟全球化的加速,信息和通信技術產業的發展以及國際經濟和監管環境的變化,新興市場的強勁增長趨勢都導致大型公司的競爭壓力不斷增加。面對壓力,許多大型公司選擇全球化發展以維持競爭優勢。跨國并購是大型公司全球化拓展的一個戰略手段,也是快速應對日益變化的全球經濟環境的可選擇方案。在過去十年,跨國并購數量在發達國家以及新興國家中快速增長。因此,并購中好的戰略選擇和良好的并購過程能夠在動蕩的經濟時代把價值創造挑戰變成機會(Shimizeu等,2004)。此次并購潮區別于前幾次并購潮的重要特點有:行業集中度和市場的信心都顯著高于過去幾次并購潮;私募股權在全球并購市場中的作用顯著增加,從2000年的4%增長到2013年的30%;并購成為了全球的而不是少數國家流行的“游戲”,來自新興市場的財富基金和公司已經進入并購領域;在2000年以前并購市場是由美國和西歐國家主導的,但是自2010年以來新興國家在并購市場中扮演著越來越重要的角色。此次并購潮對于中國、印度、東南亞國家以及其他新興國家來說都是一次新的機會,這次機會也將對整個并購過程各個階段產生新的挑戰。

新一輪跨國并購需要關注跨地區、跨行業的法律和制度的差異。首先,由于新興市場體制的不確定性需要深入了解東道國的隱性制度和行為。其次,發達國家的制度嚴格,如勞動規范等,需要并購公司知曉這些制度才能成功地管理好目標公司,還有些投資政策可能導致需求沖突。在新興國家必須高度謹慎,注意政治不穩定性,而在發達國家則要關注反壟斷的限制。價值觀、宗教信仰和行為的不同都需要在并購操作和人力資源管理中加以考慮。這些問題將增加從盡職調查到評估整個并購流程的復雜性,從而增加并購后風險。

二、并購過程的影響因素

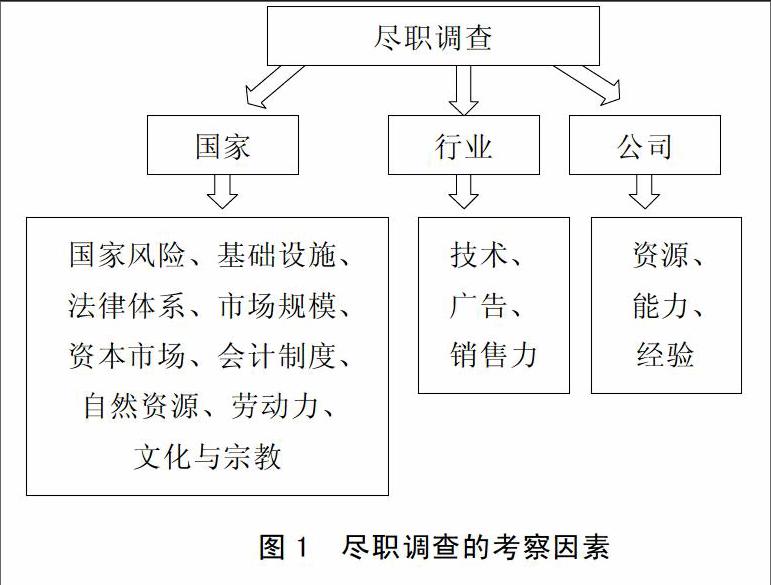

并購過程開始進行盡職調查時需要全面分析國外市場、產業特點和目標公司的競爭優勢等機會和風險。在盡職調查過程中,最大的挑戰是需要考慮外國政策,結合文化和人力資源對目標方的法律和財務事宜進行客觀分析。多層次的盡職調查應該考慮宏觀經濟趨勢及資本、勞工、自然資源、文化、法律和會計制度等在本國和外國的差異,這些都將影響并購方的持股比例。盡職調查在財務、稅收和資產估值等方面,要考慮投資規則、反壟斷、貿易保護主義、勞工、地方法規、文化和人力資源管理等問題。用這種方式,才能給并購方管理團隊以正確的目標公司估值,以及揭示并購后的風險區域。這將幫助并購方更好地了解目標公司的財務報表,評估它的資本需要,協調會計差異和促進人力資源的組合。

總體來講,公司并購戰略或者是為了獲取市場競爭力、獲取規模經濟和范圍,或者是為了節約市場成本(縱向并購),或者是為了獲取互補性資源和能力,這些都將為并購方并購后增強競爭優勢。在并購交易中,并購方往往通過并購尋求最直接的方式進入當地市場。同時,國際并購交易經常使額外的跨國投資通過重組或并購資產的升級,成為并購其他公司橫向或縱向整合增長戰略的一部分。根據公司資源基礎論,跨國并購是利用現有的資源去提高公司在目標市場的競爭優勢或者獲取新的資源以增強在本國的競爭力。并購國外的公司可能是最方便快捷的獲取戰略資產的方式,比如取得知識、品牌、當地的許可和執照,開拓公司之間的互補性,擴大網絡,拓展產品和國際化市場,贏得效率,通過協同性和規模獲取新的市場、新的消費者和新的分銷渠道,獲取新的技術和品牌,獲取管理經驗,以及減少競爭者和潛在競爭者。

完成并購的戰略目標將依靠有效的戰略、清晰的理解和執行,以及管理者在并購時的承諾和選擇戰略的關鍵因素。Carbonara與Caiazza(2009)研究發現作為戰略目標,增加收入比降低成本更難實現,而受集團多元化的影響,并購驅動與其他并購相比,貌似在破壞更多的股東價值。在并購過程中,評估階段的潛在目標、并購公司的選擇標準和目標公司的選擇都將是并購過程的關鍵階段。公司在做出選擇后,就要進行談判或者做出要約收購。并購交易的目標是滿足戰略目標和創造價值。該交易的結構和談判進程是非常復雜的,涉及很多相互聯系的方面,包括評估目標公司;選擇顧問,比如:投資銀行、律師、會計師;獲取和評估關于目標方的信息;進行盡職調查;確定并購后談判雙方高層的職位;在監管制度下形成一個適當的收購價格和防御戰略戰術(見圖1)。

三、組織和文化整合

Haspeslaph與Jemison(1991)認為并購價值是在并購完成后的整合過程中創造出來的。并購后的整合是一個非常復雜的過程,為滿足并購的戰略目標去整合一個新的整體需要大量的活動和細節。整合同時也是一個變革的過程,涉及到一體化、組織和文化整合,以及人力資本管理的一系列決策。在整合過程中,并購公司需要去除重復功能,完成規模經濟,提高能力、技術和知識資本。目前,跨國并購潮中最大的困難是來自世界不同地方的企業文化整合。同時,發展中國家的公司要想在西方國家經營,面臨的挑戰是理解它們合作伙伴的行為。這可能會影響協同性的實現和股東價值的提高,增加了不同的管理風格,導致文化壓力、實施中出現問題和低績效。公司在不同的國家背景下進行并購,文化融合、管理風格轉變、文化改變、文化壓力、雙層文化適應的過程等一系列因素都將影響并購的成功。對并購公司的文化沖突進行分析,可知整合過程應該是建立新的獨特能力去解決商業價值沖突和交流風格。在目前的跨國并購中國家差異可能導致合作的減少,但是成功的整合一定會解決這些問題。事實上,文化沖突并不是文化差異,而是合作中被認知和管理的差異。許多組織者并沒有準備好有效管理文化整合,另一問題是低水平的高管參與了與并購相關的文化變革。

因此,人力資源專業化將是文化變革運動的關鍵,高管將共同參與組織文化整合。Berry(1983、1984)通過并購方的吸收程度和并購文化的保存程度定義了文化滲透的四個模式:整合、吸收、分離、消亡。整合模式是為了吸收雙方的文化優勢,經過雙方公司的滲透、妥協而形成的包容雙方文化要素的混合文化。吸收模式下一方愿意采納另一方的文化,多數是被并購方愿意放棄自己的文化和組織模式而去適應并購方。分離模式是雙方均想保存獨立,拒絕同化,這種模式多數是被并購方擁有優質強文化或者并購后雙方接觸不多,不會引起太大的矛盾沖突。消亡模式是雙方均不認同自己和對方的文化,員工之間的文化發生斷裂,價值觀和行為變得混亂無序。Haspeslagh與Jemison(1991)根據Berry(1983、1984)的文化滲透模式,同時考慮到并購后自治程度和相互依賴的程度,識別了幾個可能的整合機制:共存、保存、吸收和不變。國內學者提出跨國并購企業文化的整合模式有:范征(2000)提出的吸收型、融合型、保留型和反購型;干春暉(2004)把文化整合分為文化注入型、融入型和促進型三種;孫華平等(2012)把文化整合分為吞并式、分離式、同化式與滲透式。

公司組織和民族文化是嵌入在人們的工作中,并通過各種日常活動表現出來的。因此,不同文化的整合需要來自各個階層的人共同參與。公司要想在并購后形成獨特的能力,需要員工在并購過程中保存原來已有能力的基礎上創造新的能力,因此在管理跨國并購的過程中非常重要的是避免人力資源潛在的摩擦和誤會(Inkpen等,2000)。在發達國家公司與新興國家公司的并購中,人力資源管理的風險是很高的,因此必須在并購過程中加以考慮。潛在的領導不利和關鍵人才流失能夠瓦解并購交易中的價值。人才短缺和保留問題在中國、印度和東南亞國家等新興國家中更加顯著。為了避免這些問題,國外公司在與來自這些地區的公司合并時需要學習并購公司的管理風格,分析補償、利益、會計標準、管理環境和公司制度的差異,形成一個交流方案,識別公司價值和互惠預期。在交易初期識別關鍵雇員、認真平衡雇員的保留政策和績效評價,保證公司像原來一樣經營和實現人員的協調效應(Caiazza、Ferrara,2013)。

管理人員應該建立一個支持知識轉移的氛圍。共同的身份感和對新組織的支持態度可以創造一個支持并購的氛圍。事實上通過共同的規范,意識形態和價值觀可以促進信任的形成,能夠降低潛在的文化沖突。Krug與Nigh(2001)等學者認為員工支持知識變革的氛圍與整個并購的成功有正相關關系。因此,在并購雙方大的文化差異中,如果管理層能夠創造一個使雙方接受各自差異,達成相互信任和對未來共同期望的氛圍,將對知識成功的轉移、能力和資源的共享和學習起到支持作用。氛圍是指建立在兩個公司中員工之間的關系的周圍環境。不管用什么方法轉移能力,合適的氛圍必須建立。不同的氛圍依靠公司間的機構兼容性和激勵去相互擴散在不同階層。創造氛圍通過整合過程中影響兩個公司的吸收能力去認知外部信息的價值或者能力并吸收它。事實上吸收對方的知識和能力可以促進支持氛圍。吸收能力的不同,結合不同的文化和知識,在公司中導致我們去識別綜合能力的特性。在文化或知識距離很遠的情況下,高吸收能力可以讓公司通過并購產生它自己獨特的能力,與每一部分特殊能力都不相干。而吸收能力不好的公司會堅持追求知識和文化的差異,導致部門間沒有任何來自合并的進步,專門從事自己原來的工作,這種狀況將導致知識的獨立性,對并購成功起著負面作用。在文化和知識近距離的狀態下,高吸收能力可以促使公司彼此學習創造獨特的與原來相關的能力,而低水平的吸收能力導致公司以同一方法工作但是沒有任何協同效應。

四、評估和績效評價

目前學者對于跨國并購的調查研究集中在并購整體的績效和股東財富的創造,績效的研究多使用事件研究法的非正常收益(Abnormal Returns,AR)指標進行分析,該方法是分析并購事件對公司股價的影響,衡量公司價值變化的一種方法(王謙等,2006;高穎,2008;王海,2007;杜群陽等,2010)。這個方法的主要缺點是:依賴于投資者對于并購利弊的反應估計股價變動,而不是真正的價值創造。對并購公告的反應表現了投資者對收購效益的預期,但是從長遠來看并沒有發現并購是否能給股東創造價值。而通過對公司所具有的獨特能力進行分析可以預測并購的長期績效。根據資源基礎論,公司的價值是通過它的獨特能力表現出來的。因此,能夠識別新的能力并作為并購公司價值創造活動的預測者,反過來也被認為可以為股東創造長期財富。兩個公司的并購過程是非常復雜的,其成功依賴于管理好每個過程,并預估對整個并購過程的影響。這個過程需要在每個階段都實施并在雙方公司中建立起共同的愿景,明確實現該愿景的計劃和步驟。

新的獨特能力的建立影響了公司的競爭優勢。跨國公司的并購績效能通過知識變革和新的獨特能力的建立來評估(見圖2)。Anand與Delios(2002)認為變革關系到東道國公司現有能力的有效部署和新能力的內化。因為新興國家在發達國家實施并購是需求資產動機,所以這種績效的指標對于反向內化過程特別重要。

五、結論和啟示

縱觀歷史,跨國并購已經開始從發達國家轉向發展中國家,目前新興國家將引導下一個跨國并購潮。本文通過對跨國并購過程進行分析,討論了戰略動機、執行方案和并購后的整合問題,特別是文化和人力資源管理問題。發現多層次盡職調查和涉及每個并購過程的關鍵利益者將對解決并購過程中的問題有所幫助。最后,并購后開發新的獨特能力將是衡量并購成功的新指標。大多數文獻使用事件研究法的非正常收益(Abnormal Returns,AR)指標分析并購績效,但是跨國并購長期績效最好通過完成戰略意圖來估值。能否創造一個新的獨特能力被視為是并購長期績效的評價基準,關于如何定義這個能力,如何選擇測量方法來評估成果是未來研究的方向。S

參考文獻:

[1]朱加艷.企業并購中財務盡職調查風險探析[J].商業會計,2016,(12).

[2]吳先明,蘇志文.將跨國并購作為技術追趕的杠桿:動態能力視角[J].管理世界,2014,(4).

[3]余鵬翼,王滿四.國內上市公司跨國并購財務績效影響因素的實證研究[J].會計研究,2014,(3).

[4]Caiazza R,Ferrara G.Internationalization of Asianfirms:new economic geography,international[J].Journal of Economics,Business and Finance, 2013,(11).

[5]邵新建,巫和懋等.中國企業跨國并購的戰略目標與經營績效:基于A股市場的評價[J].世界經濟,2012,(5).

[6]顧露露,Robert.中國企業海外并購失敗了嗎?[J].經濟研究,2011,(7).

[7]Carbonara G,Caiazza R.Factors affecting M & A success:a starting point for the topic renaissance[J].The Journal of American Academy of Business Cambridge, 2009,(15).

猜你喜歡

中國德育(2022年12期)2022-08-22 06:16:18

湖北教育·綜合資訊(2022年4期)2022-05-06 22:54:06

當代水產(2022年1期)2022-04-26 14:34:58

金橋(2022年2期)2022-03-02 05:42:50

金橋(2022年1期)2022-02-12 01:37:04

小天使·一年級語數英綜合(2018年9期)2018-10-16 06:30:16

知識經濟·中國直銷(2018年8期)2018-08-23 09:15:52

新高考(英語進階)(2017年10期)2017-12-23 09:15:05

知識經濟·中國直銷(2017年11期)2017-11-28 05:32:35

現代企業文化(2015年1期)2015-02-28 18:58:15