中興通訊公司海外并購經濟效果研究

2016-11-11 09:12:35喬霖

商業經濟 2016年10期

關鍵詞:中興通訊

喬霖

(東北林業大學經濟管理學院,黑龍江哈爾濱 150040)

中興通訊公司海外并購經濟效果研究

喬霖

(東北林業大學經濟管理學院,黑龍江哈爾濱150040)

近年來,在我國政府“走出去”政策的號召下,我國通信制造業的海外并購實現了跨越式發展。但是,以國有企業為主的跨國海外并購成功率仍然較低。以中興通訊公司海外并購阿爾卡特朗訊公司服務部門的實例為研究對象,通過對中興通訊公司的年度主要財務指標進行因子分析,篩選提煉出兩個主成分,以此來評估此次并購的實際效果和并購的戰略意義,總結分析中興通訊公司業務水平和經營效益顯著提升的主要原因。

中興通訊公司;海外并購;因子分析;戰略意義

一、中興通訊公司海外并購案例概述

中興通訊是全球領先的綜合通信解決方案提供商。公司通過為全球160多個國家和地區的電信運營商和企業網客戶提供創新技術與產品解決方案,讓全世界用戶享有語音、數據、多媒體、無線寬帶等全方位溝通。公司成立于1985年,在香港和深圳兩地上市,是中國最大的通信設備上市公司。中興通訊在2014年1月1日完成了對阿爾卡特-朗訊網絡服務部門的收購,其德國子公司ZTE Services Deutschl and GmbH已為運營商E-Plus提供全面網絡管理與運營業務。收購阿朗網服后,中興德國員工總數突破了900萬,在德國全境擁有15個分支機構,成為中興在歐洲地區最大的“勢力范圍”。年報顯示,中興通訊全年研發費用達到90億,研發占比達到11%。WIPO(世界知識產權組織)最新數據顯示,中興通訊憑借2179件專利位居2014年全球國際專利(簡稱PCT)專利申請第三。

二、中興公司海外并購經濟效果分析

2015年3月26日,中興通訊公布了截至2014年12月31日的2014年全年業績。中興2014全年營業收入814.7億元人民幣,同比增長8.3%。實現歸屬于上市公司股東的凈利潤為26.3億元人民幣,同比增長94.0%,基本每股收益為0.77元人民幣。國內市場實現營業收入405.8億元人民幣,占集團整體營業收入的49.8%;國際市場實現營業收入408.9億元人民幣,占集團整體營業收入的50.2%。全年無線產品收入同比增長20%,4G基站占全球市場份額超過25%。未來,中興通訊持續投入5G,在剛剛結束的2015MWC大會上,中興通訊展示了全球首個pre5GMassive MIMO商用基站。同期,中興通訊總裁史立榮和歐盟副主席Carlos Moedas進行了會晤,雙方達成了共同致力5G發展創新的意愿。中興通訊正式獲邀成為德國電信5G創新實驗室的首批合作伙伴。手機終端方面,全年整體出貨量為1億,其中4800萬為智能手機,4G智能手機占比達到60%。2012年下半年,中興通訊陷入巨虧,導致其2012年整體虧損。2012年年報顯示,2013年,中興通訊實現營業收入842.2億元,同比下降2.4%;歸屬于上市公司股東的凈利潤為-28.4億元,同比下降237.9%,基本每股收益為-0.83元。

由此可見,從資本層面來看,2014年的海外并購案例對中興公司有著很好的市場影響。

三、中興公司海外并購情況的因子分析

在財務指標的選取上,為了避免缺失或重復,我們選取了中興通訊公司6個最有代表性的財務指標:基本每股收益、凈利潤增長率、股本報酬率、凈資產報酬率、主營業務收入增長率、應收賬款周轉率。如表1所示。

表1 中興通訊財務指標

我們選取了中興公司2007-2014年度的上述個財務指標為研究對象,應用spss19.0軟件,財務數據進行主成分分析。

(一)相關性檢驗

在進行主成分分析之前,首先要檢驗各變量之間的相關性。KMO和Bartlett球形度檢驗中,KMO系數是用于比較各變量間簡單相關系數和偏相關系數的指標,是所有變量的簡單相關系數的平方和與這些變量之間的偏相關系數的平方和之差。而Bartlett球形度檢驗的原假設為相關系數矩陣為單位陣。KMO值越接近1,越適合作主成分分析,若KMO值小于0.5,則不適合作主成分分析。表2顯示KMO值為0.601,較適合做因子分析。

表2 KMO和Bartlett的檢驗

Bartlett球形度檢驗的原假設H0:相關系數矩陣為單位陣,如果Sig值小于0.05,則拒絕原假設,表明標量之間存在相關關系。

(二)相關矩陣的特征值和累積貢獻率

1.將變量X1、X2、X3、X4、X5、X6,用主成分f1和f2表示的方程如下:

則載荷矩陣為(表3):

表3 成份矩陣a

載荷矩陣除了是方程組系數,還是變量和主成分的相關系數。相關系數(絕對值)越大,主成分對該變量的代表性也越大。載荷矩陣橫行的平方和叫做公因子方差,表示主成分對變量X1到X6的解釋程度。載荷矩陣豎行的平方和叫做方差貢獻度,用來說明主成分對原始變量的解釋程度。

2.相關系數矩陣的方差貢獻率和累計貢獻率

從表4可以看出,第一主成分的方差貢獻率是78.489%,第二主成分的方差貢獻率是16.355%,前2個主成份的累積貢獻率為98.1%,大于80%,并且第一主成分和第二主成分的特征值都大于1,其余主成分的特征值小于1。所以這兩個主成分可以代表大部分的信息。因此采用主成份法對中興通訊公司進行綜合評價簡化了分析結構,又可以保持足夠的準確性。

表4 解釋的總方差

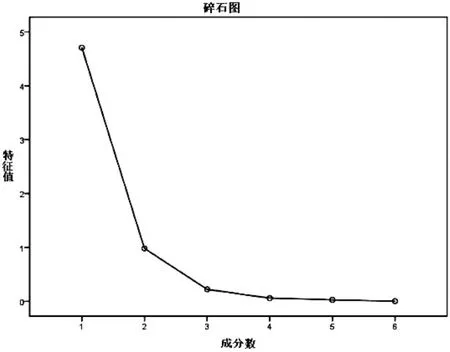

3.碎石圖的解釋

圖1是主成分分析的碎石圖,利用主成分分析的碎石圖可以幫助確定最優的主成分數量。在碎石圖中,橫坐標表示主成分數目,縱坐標表示特征值。從圖中可以看出,前2個主成分的特征值都很大,從第3個開始特征值很小,主成分特征值連線也變得很平緩,即前2個主成分對解釋變量的貢獻最大,所以主成分分析中提取2個主成分最合適。

圖1

4.旋轉成分矩陣對主成分的解釋

通過Kaiser標準化的正交旋轉法,可以看出每個主成分所代表的標量。將主成分載荷矩陣進行方差最大旋轉,得出如表5的矩陣。其中主成分F1在評價X1基本每股收益,X2凈利潤增長率,X3股本報酬率,X4凈資產報酬率的時候有比較大的載荷,可以概括為盈利能力指標;主成分F2在評價X5主營業務收入增長率、X6應收賬款周轉率、X8應收賬款周轉率的時候具有比較大的載荷,可以概括為運營能力指標。可以看出,提取的2個主成分完全涵蓋了所有指標的特征,因此,賦予了效益分析全面的評鑒。

表5 旋轉成份矩陣a

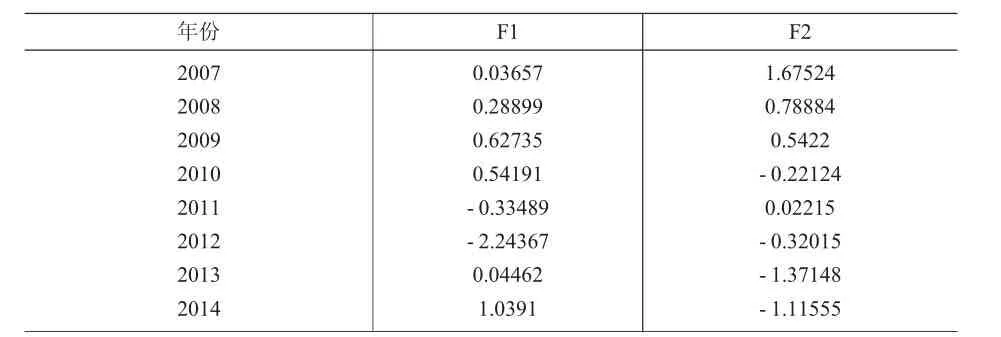

5.主成分得分

表6給出了主成分數據,表6的結果是由表5提供的計算公式得到的,可以得到各公司的綜合財務績效Y=P1*Fji1+P2*Fj2,2007≤j≤2014。j為年份數,Fji1為第j年的主成分i(i=1,2);其中P1=0.78489,P2=0.16355為主成分F1,F2的方差貢獻率。F的值如表6,可以看出代表盈利能力的F1指標在并購的前后兩年變化很大。由2013年的F1指標為0.04462,到2014年增長到了1.0391,增幅很明顯,達到了八年來的最大值,說明收購阿爾卡特-朗訊網絡服務部門以后中興通訊的盈利能力取得了長足的發展。再看代表運營能力的F2指標,2013年并購前的F2指標是

表6 主成分得分

-1.37148,2014年并購以后的F2指標是-1.11555,可以看出F2指標在中興通訊并購阿朗網服前后并沒有顯著的變化,說明此次并購沒有改善中興通訊的運營能力。

從解釋總方差表(表4)中,可以看出主成分F1的方差貢獻率是78.489%,主成分F2的方差貢獻率是16.355%。我們根據方差貢獻率可以得到F1指標、F2指標的加權平均值,并以此來表示公司的經營績效。用F來表示。例如,2013年績效公式為F2013=0. 04462*0.78489-1.37148*0.16355=-0.19,依次類推,可以得到每年的經營績效。

表7 經營績效

四、結論及研究局限

綜上所述,我們對中興通訊公司年度財務指數進行降維處理,可以得到公司該年度的綜合得分,用來表示公司并購前后的經營情況。由表3-7,經營績效的均值是0。如果經營績效為正數,說明經濟效益上升;如果績效為負數,說明企業經濟效益下滑,有破產的風險。并購前一年(2013年)的經營績效是-0.19,而并購后一年(2014年)的績效變成了是0.63,可見中興通訊并購阿爾卡特-朗訊網絡服務部門后,由經濟效益下滑趨勢轉變為經濟效益上升趨勢,明顯提高企業的經營。

中興通訊收購阿朗網服后,可以提升在德國市場的競爭力,有利于獲取更多的市場份額。因此中興通訊并購阿爾卡特-朗訊網絡服務部門,對于中興通訊扭虧非但沒有明顯的負面效應,反而具有較大的利好作用,借此項收購,中興通訊想要實現設備運營商的一攬子服務,即從單純的設備商向軟服務提供商轉型。尤其是在近幾年網絡運營服務業務在愛立信和華為的收入中占比已經很高,其中愛立信的網絡運營服務業務收入已經占據其總收入的1/3。而中興通訊在這方面比較薄弱,這次收購可以補充短板。

從并購的戰略意義角度來看,實施并購的目的是為了促進企業長期的發展。從中興通訊并購阿爾卡特-朗訊網絡服務部門之后一年的財務指標來看,除營運能力欠佳以外,其盈利能力和發展能力都得到了較大程度的提升,償債能力也保持在平穩的狀態,可以說此次并購行為為企業帶來了良好的績效,主要有以下幾個方面的原因:其一,中興通訊通過并購獲得了阿爾卡特-朗訊網絡服務部門的分銷渠道,中興通訊稱,作為E-Plus原網絡服務提供商,阿朗網服原有的750名員工已經全部成功并入中興通訊內部,同時還接管了阿朗網服的上百個供應商合同,以致在收購后可繼續使用其原有設施及車隊,確保了其中心與地區部門及分支機構業務的連續性。其二,中興通訊并購阿爾卡特-朗訊網絡服務部門以后,企業下游的產業有所增加,優化了業務結構,有良好的內部性。

中興此次并購到底是擴展海外市場和優化產業結構雙重利好的一招妙棋呢,還是僅僅是簡單的資產重組呢?由于企業剛剛并購完成,未來的發展趨勢還有待進觀察,想要得到進一步的結論,還要對中興通訊并購三至五年后的財務情況進行持續的跟蹤研究。

[1]李善民,陳玉罡.中興通訊兼并與收購的財富效應[J].經濟研究,2015(11)

[2]潘瑾,陳宏民.中興通訊關聯并購的績效與風險的實證研究[J].財經科學,2015(1)

[3]張新.并購重組是否創造價值[J].經濟研究,2015(6)

[4]李巖.并購價值創造效應的國外實證研究[J].經營管理者,2014(6)

[責任編輯:高萌]

F722

B

1009-6043(2016)010-0101-02

2016-06-06

猜你喜歡

中興通訊技術(2019年5期)2019-12-30 01:40:37

電腦報(2019年2期)2019-09-10 07:22:44

中國知識產權(2018年7期)2018-07-31 10:19:16

小康(2017年25期)2017-09-07 09:39:01

信息安全研究(2016年4期)2016-12-01 06:06:46

電信工程技術與標準化(2014年3期)2014-02-27 08:19:12