計提資產減值準備對我國上市公司利潤操縱水平的影響

2016-11-15 19:28:58李欣萌程曉陵

商場現代化 2016年25期

李欣萌+程曉陵

摘 要:本文選取了2011年到2014年的A股上市公司,并分為巨額盈利公司、微利公司、巨額虧損公司三類。利用回歸分析的方法,分析我國A股上市公司計提資產減值準備的情況與利潤操縱水平之間的相關性,判斷具有不同利潤操縱動機的上市公司執行資產減值準備政策的情況。得出結論資產減值準備政策并沒有成功遏制上市公司操縱利潤的現象,而且長期資產減值準備政策對上市公司利用其操縱利潤的制止現象不明顯,上市公司仍有很大的利潤操縱空間。

關鍵詞:資產減值準備;會計利潤;操縱利潤;會計政策

一、引言

上市公司往往會出于各種不同的動機,不科學地計提或轉回資產減值準備,使得會計信息失真,企業真實的經營情況難以得到真實的反映。為了解決這一問題,我國現行會計準則對資產減值準備政策進行了較大規模的調整,試圖降低企業將資產減值準備作為“蓄水池”的可能性,縮小其利用資產減值準備政策的不規范之處來操縱利潤的空間,但相關研究顯示新準則的效果有待考證,上市公司利用資產減值準備政策的“灰色地帶”進行利潤操縱的現象仍不罕見。

本文對上市公司操縱性利潤和資產減值準備之間的關系進行了相關性分析和多元回歸分析,判斷上市公司流動資產減值準備、長期資產減值準備、總資產減值準備與利潤操縱水平之間的相關性,總結判斷資產減值準備政策的執行情況。

二、研究設計

1.研究假設

在我國的市場環境下,巨額盈利的上市公司普遍希望呈現出經營業績穩定增長的形式,傾向于對超額利潤進行平滑。當某年的業績有超常的增長時,為了保持公司業績增長的優良態勢,向會計信息使用者傳遞公司業績逐年攀升的信息,上市公司往往采用“瘦身式計提”以平滑當期利潤,同時也可以減少以后會計期間虧損的可能。但由于現行會計政策要求長期資產減值準備一經計提便只有在資產處置時才可轉回,而且考慮到業績良好公司嚴密的會計政策和較好的經濟狀況,認為其不太可能利用長期資產減值,相比而言,流動資產減值準備的靈活性較大,而且相關的政策較為寬松,由此判斷巨額盈利公司主要是通過流動資產減值準備的計提來實現平滑利潤的目的。由此提出:

假設1:巨額盈利的公司的流動資產減值準備凈計提比、總資產減值準備凈計提比與利潤操縱水平呈正相關。

假設2:巨額盈利的公司的長期資產減值準備凈計提比對利潤操縱水平沒有顯著影響。

當公司處在微利或輕微虧損的狀態時,管理層一般會盡量避免虧損的現象,利用資產減值準備的提轉,少計提多轉回,通過這樣的方式來虛增當期財務報表上的會計利潤,達到賬面盈利。但現行資產減值準備政策對長期資產減值準備的限制頗多,一經計提只有在處置時才能轉回,所以,可認為微利公司操縱利潤的手段主要是利用流動資產減值準備。提出假設:

假設3:微利公司的流動資產減值準備凈計提比、總資產減值準備凈計提比與利潤操縱水平呈正相關。

假設4:微利公司的長期資產減值準備凈計提比對利潤操縱水平之間相關性不顯著。

上市公司若連續出現負的盈利狀況,則面臨著ST、PT等多種不良后果,但巨額虧損的公司主營業務往往不景氣,不能成為其主要收入來源,難以在短期內依靠主營業務的經營成果迅速扭虧。因此,公司管理層在虧損年度傾向于利用會計政策、會計準則與會計估計的模糊性和靈活性來操縱利潤,對自身持有的資產計提大規模的減值準備,將公司虧損狀況夸大為巨額虧損,并在扭虧的關鍵年度將之前會計期間多計提的高額減值準備進行大規模的沖銷轉回,來營造虛假的賬面利潤。而此類公司為了避免被退市,會大刀闊斧地進行資產減值準備的計提,會計準則對其的限制作用可能不夠明顯,因此認為其無論是流動資產減值準備的計提,還是長期資產減值準備的計提都有較大幅度的波動,兩者對利潤操縱水平的影響都較為明顯,提出假設:

假設5:巨虧公司的流動資產減值準備凈計提比、長期資產減值準備凈計提比、總資產減值準備凈計提比都與利潤操縱水平呈負相關。

2.樣本選擇與數據來源

(1)樣本選擇

本文選取了2011年至2014年間A股上市公司中滿足下列條件企業的財務數據作為研究對象:

①非ST;

②2011年之前上市;

③非金融企業。

(2)樣本分類

不同上市公司盈利狀況不同,利潤操縱動機和行為也會不一樣。將上述公司分為巨額盈利組、微利公司組、巨額虧損組三類。利用Franciseta.(1996)的中位數分類法對所有公司進行分類,分類標準如表1所示:

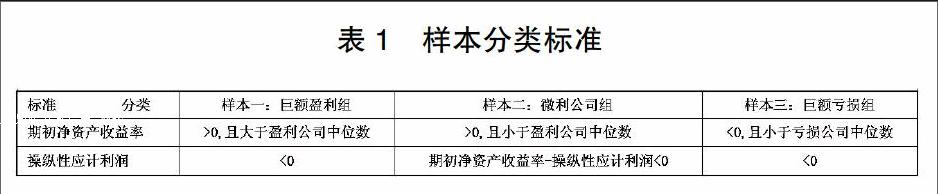

①樣本一:巨額盈利組。此種公司的主營業務水平較高,盈利情況水平較好,利潤增長幅度較大,為了規避稅費、營造公司利潤穩定增長的現象,傾向于計提大量的減值準備,人為地減少會計利潤,借此實現利潤平滑。剔除數據缺失值后共204個;

②樣本二:微利公司組。微利公司當年主營業務帶來的利潤較低或為負值,為了呈現較好的經營狀況,微利公司可能在當年減少資產減值準備的計提金額,增加資產減值準備的轉回額,人為調高會計利潤,以使公司的對外的財務報表表現為盈利。剔除數據缺失值后共231個;

③樣本三:巨額虧損組。巨額虧損的公司的主營業務往往不景氣,因此此類公司為了避免兩年虧損被ST(特別處理)三年虧損被PT(暫停交易)這些不利情況的出現,往往在虧損年度擴大虧損金額,大量計提減值準備,增加資產減值準備凈額,將其作為“蓄水池”,以在來年從中沖轉減值準備,虛增利潤。剔除數據缺失值后共247個。

(3)數據來源

本文中所使用的所有數據均來自萬德數據庫及巨潮資訊網。

3.變量設定

考慮到數據缺失問題,本文選擇的流動資產減值準備項目為壞賬準備、短期投資跌價準備、存貨跌價準備三項;長期資產減值準備項目選取固定資產減值準備、無形資產減值準備、長期股權投資減值準備三項;總資產選用上述六項之和。

4.模型構建

本文所采用的被解釋變量為操縱性應計利潤(DAcc),以此代表上市公司操縱會計利潤的水平,采用陸建橋(1999)擴展Jones模型進行計算。同時,將除以各公司每年初的資產總額來消除不同公司所具有的不同經濟實力及規模對可能會結果造成的影響。

(1)非操縱性應計利潤模型

三、實證分析

對三類樣本公司進行Pearson檢驗發現,巨額盈利公司、微利公司、巨虧公司的各解釋變量之間的相關系數都小于1,相關解釋變量之間的相關性不嚴重,不存在嚴重的多重共線性。之后對數據初步回歸后進行White檢驗,發現存在嚴重的異方差,進行修正后的回歸結果如下:

1.巨額盈利公司

根據以往文獻,Adjusted-R2一般是0.2以上,由表6可以看出,Adjusted-R2為0.3742,可以認為所選模型的擬合優度較好。

從回歸結果看,有平滑利潤動機的巨額盈利公司的流動資產減值準備凈計提率的回歸系數在0.1的水平上顯著,且為正相關,說明巨額盈利的公司會通過計提流動資產減值準備來調整利潤,使利潤降低,從而實現平滑利潤的目的;同樣的,長期資產減值凈計提率的回歸系數也通過了在0.1的水平上的顯著性檢驗,也呈正相關,否定了假設2,說明雖然目前會計準則要求長期資產減值準備一經計提不得轉回,但對有利潤平滑動機的企業來說,其遏制效果并不明顯。再次,巨額盈利公司的總資產減值準備凈計提比與可操縱性應計利潤負相關,且通過了0.05水平上的顯著性檢驗,拒絕了假設1,巨額盈利公司的流動資產減值準備凈計提比雖然與利潤操縱水平正相關但總資產減值準備與其利潤操縱水平卻沒有呈現出相同的模式,與預期不符,可能是由于存在其他利潤操縱手段,或者由于樣本量不多,所選的巨額盈利公司傾向于披露高增長的經營狀況。

2.微利公司

表5顯示,Adjusted-R2為0.7618,說明擬合度良好,相關解釋變量與控制變量能夠解釋被解釋變量。

由上表看出,流動資產減值準備凈計提比與可操縱性應計利潤的顯著性通過了0.01水平上的顯著性檢驗,可見流動資產減值準備凈計提比對操縱性應計利潤的影響較為顯著,說明對于存在扭虧動機的微利公司而言,操縱流動資產減值準備是重要的一種手段;同時,可以看出,可操縱性應計利潤與流動性資產減值準備計提呈正相關,初步接受假設3,可見微利公司在當期會加大流動資產減值準備的計提;而長期資產減值準備凈計提比則未通過顯著性檢驗,說明對于微利公司而言,長期資產減值準備凈計提比對可操縱性應計利潤的影響并不顯著,證明了假設4,微利公司在進行扭虧為盈時較少利用長期資產減值準備的計提。總資產減值準備計提比率通過了0.1水平上的顯著性檢驗,且呈正相關,驗證了假設3,說明對于微利公司而言,仍會運用資產減值準備來粉飾財務報表,現行會計準則對其遏制作用并不明顯。同時,流動資產減值準備凈計提比和總資產減值準備凈計提比的顯著性也體現了利潤較低的公司傾向于在當期計提大量減值準備,以期在未來會計期間進行轉回,增加利潤,將資產減值準備當作其粉飾利潤的“蓄水池”。

3.巨額虧損公司

由上表可知,Adjusted-R2為0.923,說明模型擬合優度較好,相關解釋變量和控制變量能夠解釋被解釋變量。

從多元回歸結果來看,具有夸大虧損動機的巨額公司流動資產減值凈計提率通過了0.01水平上的顯著性檢驗,顯著的呈正相關,與預期不符;長期資產減值的凈計提率通過了0.1水平上的顯著性檢驗,且呈正相關,與假設5不符。造成上述現象的原因可能是此類公司在上年已經計提了大量的減值準備,所以雖然當年仍計提了大量減值準備,但此年度凈計提比率出現下降的現象;但是,總資產減值準備凈計提比與利潤操縱水平呈負相關,且通過了0.05水平上的顯著性檢驗,說明對于期望夸大虧損的公司而言,資產減值準備是其可以加以利用的重要途徑。巨虧公司會在虧損年度大量計提減值準備,往往一次虧個夠,使當年的財務報表體現為巨額虧損,之后在未來會計期間轉回資產減值準備,虛增賬面利潤。

四、研究結論、政策建議與局限性

1.研究結論

本文采用了2011年至2014年間三種不同操縱利潤動機的上市公司的相關數據,對相關變量進行相關性分析及多元回歸分析,發現:

首先,總資產減值準備凈計提比對三類公司(巨額盈利公司、微利公司、夸大虧損公司)的利潤操縱水平的影響都顯著,這一結果說明盡管新會計準則較之前的舊準則而言已經規范了資產減值準備的提轉,對各種情況做出了相對而言更為嚴格的要求,但仍沒有完全消滅上市公司利用資產減值準備來操縱會計利潤的情況,人為刻意地操縱資產減值準備的計提的現象仍很常見,操縱減值準備仍是上市公司粉飾報表、傳遞利己會計信息的不可忽視的手法,尤其是對于有夸大虧損動機的巨額虧損公司而言,在虧損年度“一次虧個夠”進行大清洗,之后再輕裝上陣、扭虧為盈已成為其避免被退市的重要手段之一。

其次,通過比較可以發現,具有不同利潤操縱目的的公司,它們利用長期或短期資產減值準備項目的偏好不同。具體來說,巨額虧損后扭虧為盈的公司和微利的公司傾向于操縱流動資產減值準備,而巨額盈利的公司對長期資產減值準備的利用更為明顯,但長期資產減值準備在對微利公司利潤操縱水平的影響方面卻并不顯著。

總體而言,上市公司無論當期的經營水平如何,都或多或少會采用操縱減值準備的方式調整會計利潤。

2.政策建議

(1)進一步完善和細化資產減值準備會計準則,對上市公司相關于資產減值準備的行為做出具體而可執行性強的規定,減少上市公司可能加以利用的模糊性空間,提高會計信息的質量。

(2)CPA在審計上市公司報表時應該提高風險意識和執業水平,準確判斷資產減值提轉是否有合理的依據,判斷相關企業的計量方式是否能準確反映該項資產的價值,分析資產減值與企業利潤之間的相關關系,對減值準備的合理性出具細化具體的審計意見,避免上市公司利用政策漏洞蒙混過關。

(3)企業自身應建立完備合理的有關資產減值內部控制制度,保證相關會計人員對資產減值政策有清楚深刻的認識,可以按照準則的要求科學準確地進行計量,并建立合理的監督制約制度,將相關人員的提轉權限限制在一定的合理范圍之內,降低減值準備提轉的隨意性。

3.本文的局限性

(1)本文僅僅從資產減值準備計提的角度來探討資產減值準備對利潤的影響,而關于其轉回的應用也是利用資產減值操縱利潤的重要手段,但此方面的影響并未被討論。

(2)本文選用的流動資產和長期資產減值準備所包含的項目并不全面,可能會對結果造成一定的偏差。

(3)不乏一些上市公司是出于IPO、配股等動機利用資產減值政策,本文沒有對這些動機下的計提行為進行研究。

參考文獻:

[1] Riedl, E.J. An Examination of Long-lived Asset Impairments[J]. The Accounting Review, 2004,(79):823-852.

[2]Eli Bartov, Frederick W. Lindahl, William E. Ricks. Stock Price Behavior around Announcements of Write Offs Forthcoming[J]. Review of Accounting Studies,1998 (4).

[3]企業會計準則.經濟科學出版社,2006.

[4]胡偉,宋麗然.實證會計研究在美國的發展回顧--瓦茨與齊默爾曼《實證會計理論:十年回顧》評析(上)[J].財會通訊(綜合版),2008,No.42307:97-99.

[5]周慶巖.現行會計準則下資產減值對盈余管理影響的實證研究[D].太原理工大學,2014.

[6]朱煒.上市公司資產減值準備計提情況的統計分析[J].財會通訊,2003(04).

[7]閆多.中國上市公司資產減值的實證研究[D].西南財經大學,2009.

[8]王虹.盈余管理動機、會計政策選擇與約束--基于資產減值準則變遷的實證研究[J].四川大學學報(哲學社會科學版),2011,04:103-112.

[9]李揚,田益祥.產減值準備計提與會計盈余價值相關性--基于虧損上市公司的經驗數據[J].管理學報,2008,No.2201:150-155.

[10]戴德明,毛新述,鄧璠.中國虧損上市公司資產減值準備計提行為研究[J].財經研究,2005,07:71-82.

[11]黃智妍.淺談資產減值準備[J].財經界(學術版),2013,16:55-56.

[12]趙春光.雙重財務報告模式下會計盈余的價值相關性--基于AB股公司的實證研究及其政策建議[J].財經研究,2006,04:80-90+102.

[13]黃婷暉,林斌,楊德明.會計準則的定位:一項調查的分析性研究[J].會計研究,2004,03:27-34.

[14]馬天壤.企業通過資產減值進行盈余管理的實證研究[D].首都經濟貿易大學,2013.

[15]古銀平.企業會計制度中資產減值準備的幾點思考[J].現代經濟信息,2015,08:216+218.

[16]杜霞.中國上市公司利潤操縱及影響因素研究[D].大連理工大學,2006.

[17]王福勝,程富.管理防御視角下的CFO背景特征與會計政策選擇--來自資產減值計提的經驗證據[J].會計研究,2014,12:32-38-95.

[18]趙鑫.我國上市公司利用資產減值進行盈余管理的實證研究[D].河北工業大學,2014.

[19]周慶巖,張建平.現行會計準則下資產減值盈余管理的實證研究[J].會計之友,2013,11:42-46.

作者簡介:李欣萌(1993- ),女,漢族,山東省煙臺市蓬萊市,就讀于南京農業大學