股份公司并購定增市場價值分析

2016-11-17 06:39:14任新平渠順奇

市場周刊 2016年1期

任新平,渠順奇

股份公司并購定增市場價值分析

任新平,渠順奇

深度思考股份制企業定向增發推演的過程,以市盈率P/E的變動作為研究切入點,研究基于并購視角股份制企業如何定向增發股票,以及定向增發以后原企業和定增目標企業的股價增值狀況,為企業在資本市場上合理定增提出建設性意見。

股份制企業;并購;定向增發

一、前言

2015年我國股市遭受重創,創單日8%的最大跌幅,上市企業融資出現困境。定向增發作為企業在資本市場上再融資的一項制度創新,越來越受到公司和投資者重視,為實現企業大股東和投資者雙贏局面創造可能性。

二、定增的概念

定向增發是指上市公司以非公開的方式向符合條件的少數特定投資者發行股份的行為,實質上是一種私募行為,它與配股、公開增發構成上市公司再融資的三大重要手段。在西方發達國家,定向增發已是一種成熟的融資方式,而我國證券市場起步較晚,相較于西方發達國家成熟的資本市場有著巨大的差距。

三、定增推演分析

在定向增發推演分析時,我們假設A公司為一家股份制公司,公司持續經營的初始狀態是公司擁有總股本2000萬股,凈利潤800萬元,本文作出兩個假設進行比較,如下所示:

初始狀態總股本(萬股) 凈利潤(萬元) P/E 總市值(萬元) 每股價格(元)2000 800 25 20000 10

(一)假設A公司的市盈率P/E為25倍,定增3輪

表1 A公司三輪定增情況

通過上面表1,可以觀察到,在第一輪定增中,每股定價10元,定增資產估值1500萬元,定增資產帶來凈利潤150萬元/年,按10倍P/E定增150萬股。第一輪定增完成后,定增的150萬股價格增值到1650萬元,增值150萬元。在第二輪定增中,參考第一輪定增后的股價為每股11元,定增資產估值1500萬元,定增資產帶來凈利潤150萬元/年,按10倍P/E定增136萬股。第二輪定增完成后,原第一輪定增的150萬股價格增值到1800萬元,增值300萬元;第二輪定增完成后,第二輪定增的136萬股價格增值到1632萬元,增值132萬元。在第三輪定增中,參考第二輪定增后的股價為每股12元,定增資產估值1500萬元,定增資產帶來凈利潤150萬元/年,按10倍P/E定增125萬股。第三輪定增完成后,原第一輪定增的150萬股價格增值到1950萬元,增值450萬元;第三輪定增完成后,原第二輪定增的136萬股價格增值到1768萬元,增值268萬元;第三輪定增完成后,第三輪定增的125萬股價格增值到1625萬元,增值125萬元。

(二)假設A公司的市盈率P/E浮動,定增3輪

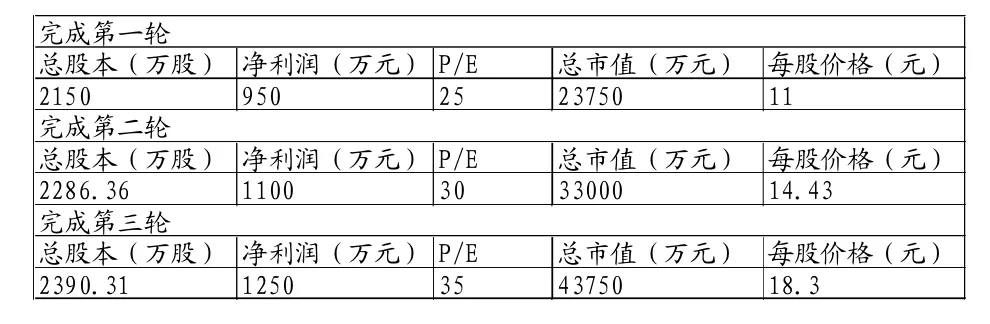

表2 A公司三輪定增情況

通過上面表1,可以觀察到,在第一輪定增中,每股定價10元,定增資產估值1500萬元,定增資產帶來凈利潤150萬元/年,按10倍P/E定增150萬股。第一輪定增完成后,定增的150萬股價格增值到1650萬元,增值150萬元。第二輪定增中,每股定價11元,定增資產估值1500萬元,定增資產帶來凈利潤150萬元/年,按10倍P/E定增136.36萬股。第二輪定增完成后,定增的150萬股價格增值到2165萬元,增值665萬元;第二輪定增完成后,定增的136.36萬股價格增值到1968萬元,增值468萬元。第三輪定增中,每股定價14.43元,定增資產估值1500萬元,定增資產帶來凈利潤150萬元/年,按10倍P/E定增103.95萬股。第三輪定增完成后,定增的150萬股價格增值到2745萬元,增值1245萬元;第三輪定增完成后,定增的136.36萬股價格增值到2495萬元,增值995萬元;第三輪定增完成后,定增的103.95萬股價格增值到1902萬元,增值402萬元。

四、存在的問題分析

我們可以發現,第一種假設,定增過程中P/E值保持不變;第二種假設,P/E的值浮動,并購中企業定增資產估值固定。在并購談判中,雙方能否就P/E的值達成一致,繼而力爭解決定價問題、定增回購問題是困擾企業并購能否順利進行的主要問題。

(一)定價問題

1.P/E

市盈率(P/E)是股票價格與稅后每股收益比率。股份制企業在定增過程中,并購雙方應確定市盈率的大小。在A公司定增推演中,無論是固定市盈率還是浮動市盈率要能夠符合資本市場實際操作要求。A公司在并購談判中,明確對市盈率(P/E)的認知,一般情況,市盈率隨著公司的業務特征不同而存在差異,處于上升周期的朝陽行業一般有較高的市盈率,為此,在比較市盈率時,不能不加分析地簡單比較。

2.定增資產估值

在A公司定增推演中,定增資產估值固定在1500萬元,在實際談判過程中,評估定增資產價值往往需要在一定范圍內折價或溢價,推演以1500萬元定增,只是理論上的推敲,在并購中難以實現預期目標,定增資產估值問題涉及到多個方面,包括選取什么方法評估定增資產價值、定增多少份額、何種定增方式等等,定增資產估值是解決定價問題至關重要的環節,也是并購雙方能否達成共識的關鍵所在。

(二)定增回購問題

1.回購方式選擇問題

A公司定增推演應考慮“增發出去,回收回來”問題,這也是并購合作協議能否簽署的重要一個環節。回購方式可以選取多種定增回購方式,爭取提高并購成功的幾率。A公司可以通過舉債回購、現金回購和混合回購獲取實現定增回購的資本,無論并購者以何種方式籌集“本錢”,雙方須達成共識,一旦按照回購價格的確定方式,可以選取固定價格要約回購和荷蘭式拍賣回購,同時,約定回購的時間、數量等問題,以保證并購工作圓滿開展。

2.回購保證金問題

當A公司實施定增計劃時,并購雙方就定增資產評估價值達成共識,為進一步順利推進談判,就牽涉到回購保證金問題,A公司與被并購方在回購協議中如何約定解決保證金問題處理辦法,包括保證金保管、違約保證金支付等是定增時需著重思考的問題。

五、對策

(一)利用第三方機構合理定價

針對被并購企業實際情況選取重置成本、現行市價、收益現值、清算價格等方式進行價值評估,解決資產定價問題。

1.A公司確定市盈率P/E時,要詳細了解公司市盈率變動的影響因素,包括資產負債率、每股收益增長率、控股股東等,這些因素都與市盈率存在顯著的相關性,為此,可以在現行市價法、收益現值法或者兩者混合方式的基礎上,選取符合雙方共同利益的方式,合理解決市盈率P/E問題。

2.在定增資產估值問題上,并購雙方可以委托第三方機構展開盡調,對并購對象的財務層面、法律層面、業務層面進行調查與核實,從而對資產合理定價,同時約定雙方對第三方評價機構評估價格予以認可。在雙方達成資產估值的基礎上,商談具體定增份額、定增方式,推進并購工作。

(二)簽訂對賭協議

為達成并購,A公司可以與并購標的簽訂對賭協議,通過合理設置對賭籌碼,對于定增后產生的不確定情況進行約定,應注意考慮如下兩方面:

1.考慮“增發出去,回收回來”問題辦法,這是對賭協議需要體現的重要內容,也是并購雙方達成定增并購的關鍵所在。不僅如此,這也會對并購雙方進行一個很好的約束,一方面避免A公司出現“打白條”現象,保證在經營期間能夠履行承諾,打消被并購者的疑慮,另一方面,在約定回購股份期限未到的情況下,并購標的不能要求并購方提前并購,保障了并購方的利益。在雙方達成“增發出去,回收回來”問題辦法時,應本著“平等協商,互利共贏”的原則,對對賭籌碼合理分析,盡量切合公司的實際經營情況。

2.約定回購保證金事項。并購雙方可以就回購保證金問題達成共識,設置雙方能夠接受的保證金金額,委托第三方機構代為保管,保障保證金的安全性。A公司在回購保證金事項上和并購標的協商,一旦因一方未履約觸到約定的底線,如何解決糾紛,妥善處置這部分保證金,約定回購保證金事項,是對回購工作的有力補充。

六、結論

股份制企業為順利實現并購擴張,提升企業價值,應充分利用定增這一金融創新工具,解決好定增的定價、資產估值等問題,本著“合作、雙贏、求是”的原則,為公司引入新的戰略投資者,在未來市場上獲取更大的收益。

[1]章衛東,鄒斌等.上市公司定向增發:資產收購與利益輸送[M].北京:經濟科學出版社,2011.

[2]郭巧莉等.上市公司定向增發融資偏好分析[J].財經理論與實踐,2013,(06):50—53.

[3]趙陽華,王晶.定向增發與盈利能力關系—理論分析框架研究[J].現代商業,2013,(17):202—203.

[4]李彬,潘愛玲,楊洋.大股東參與、定增并購主體失聯與利益輸送[J].經濟與管理研究,2015,(08):107—115.

任新平,男,河南工業大學經濟貿易學院碩士生導師,經濟學博士;

渠順奇,男,河南工業大學經濟貿易學院研究生,應用經濟學專業。

F271

A

1008-4428(2016)01-03-02