金磚國家制造業在全球價值鏈中的收益與動態變化

2016-11-17 10:29:07郭龍飛趙家章

首都經濟貿易大學學報 2016年6期

郭龍飛,趙家章

(首都經濟貿易大學 經濟學院,北京 100070)

?

金磚國家制造業在全球價值鏈中的收益與動態變化

郭龍飛,趙家章

(首都經濟貿易大學 經濟學院,北京 100070)

基于國際投入產出模型,可以比較和測度金磚國家制造業在全球貿易中的貿易利得。研究結果表明,在制造業增加值總量和結構方面,金磚國家在高技術制造業上表現出明顯的區分度,在其他的技術密集度制造業表現類似,說明高技術制造業已經成為金磚國家以后發展的重心。同時,在全球價值鏈收益方面,來自外部需求的貢獻率也呈現穩中上升的趨勢,金磚國家均獲得了大量的貿易利得,中國尤為顯著。因此,在全球價值鏈收益角度,中國制造業已處于相對領先地位,中國應該積極推動制造業的國際化、市場化,改善在全球生產網絡中的價值鏈地位,通過各種方式獲取技術,促進制造業產業升級。

國際投入產出模型;金磚國家;制造業;貿易附加值;全球價值鏈收益

一、問題提出和文獻綜述

20世紀以來,隨著科學技術的進步與國際貿易的發展,越來越多的國家和企業參與到商品的分工過程中,最終產品的生產需要多個生產環節,不同環節分布在不同的國家和地區,于是,一國產品的生產過程,既需要本國生產要素的投入,也需要大量外國中間產品,因而其產品也就內在的包含國內增加值和國外增加值。在這種生產模式下,傳統的貿易統計方法無法準確反映各國參與國際分工的真實貿易利得。因此,越來越多的學者在不斷嘗試使用新的理論和方法來衡量國際分工下各國的價值鏈地位和利益所得[1]。作為中國核心產業部門的制造業,選取合適的指標衡量其真實貿易利得,對于正確認識中國制造業的貿易地位和國際分工也具有積極的意義。

歐美學者中,胡梅爾斯等(Hummels et al.,2001)首先基于產業垂直分工視角,首次提出HIY方法測算國家直接和間接增加值的出口,用“垂直專業化比率”(VSS)來測度一國參與全球價值鏈的程度,VSS即計算出口總額中包含進口的中間投入品的價值[1]。之后在2005年,胡梅爾斯和克列諾(Hummels & Klenow,2005)提出全球價值鏈分工的想法,認為全球價值鏈中各個價值環節在形式上可以看成連續的,但在空間上是離散的分布在全球各地,一些國家在生產過程中使用進口中間品,產品的產品被出口[2]。庫普曼等(Koopman et al.,2010)提出GVC地位指數和參與度指數,來衡量一國在國際貿易中的分工與貿易利得[3]。蒂默等(Timmer et al.,2013)提出衡量某國家全球價值鏈收益的指標GVC_income,該方法將最終產品的價值分解為每個國家每個生產環節的增加值,計算特定商品在每個國家的增加值分布[4]。

在中國,針對對中國制造業的價值鏈地位,也有眾多學者作了深入分析。黃永明(2006)[5]、朱允衛(2006)[6]以制造業中的服裝產業和鞋業為例,分析行業的分工地位和發展戰略。段文娟等(2006)則研究了汽車制造業的全球價值鏈地位及趨勢,認為汽車產業應注意培育和保持核心競爭力[7]。張劍(2007)認為不同制造業在不同階段有優先順序,前期主要是加工貿易帶動勞動密集型制造業迅速發展,后期才是技術密集型制造業[8]。陳愛貞和劉志彪(2012)對裝備制造業細分行業分析,認為裝備制造業垂直分工程度整體呈上升趨勢,但存在技術瓶頸[9]。邱斌(2012)在出口復雜度(ESI)下分析24個制造業的價值鏈地位,認為融入全球生產網絡對中國制造業影響存在顯著的行業差異性,其中技術密集型行業受益最大[10]。梁運文和芮明杰(2013)對中國制造業21個行業的發展態勢進行了定位分析,并基于利潤創造視角提出了資本與技術密采型制造業和勞動密集型制造業的突破戰略[11]。聶聆和李三妹(2014)對制造業細分行業增加值收入進行比較,研究得出具有分工優勢和分工劣勢的行業[12]。戴翔(2015)認為,在國際上,相比勞動密集型制造業,中國知識技術密集型制造業存在比較劣勢[13]。林桂軍(2015)以裝備制造業中不同類型的企業和不同貿易方式為基礎研究中國裝備制造業增長特征,認為本土價值鏈地位偏低是其在全球價值鏈地位偏低的重要原因,與進口保護政策有關[14]。林秀梅和唐樂(2015)對金磚國家出口增加值進行分解,證明中國和印度出口增加值集中在低技術制造業,巴西和俄羅斯出口主要集中在初級產業與資源密集型產業,都具有高端產業增加值低的共同特點[15]。尚濤(2015)認為,制造業不同驅動機制的產業鏈條的特點決定其控制環節,提升價值鏈地位策略需要因行業而異[16]。尹偉華(2015)基于世界投入產出表數據,構建了后向和前后垂直專業化率數據,并據此對中國制造業參與全球價值鏈的程度與方式進行了分析[17]。

這些研究對認識中國制造業的國際競爭力具有參考價值,但也存有較大的不足。總體來講,一方面,自價值鏈理論興起后,不少學者對包括眾多制造業在內的各行業的價值鏈地位進行了大量研究,但較少以技術密集度視角出發,分析制造業價值鏈收益結構的動態變化;另一方面,將中國與其他金磚國家作比較的文獻并不多。因此,本文將以金磚國家的制造業為研究對象,尋找金磚國家能夠在短期內迅速發展的共性,并分析提升中國制造業的價值鏈收益的途徑。

二、測算方法與數據來源

1.測算方法

根據蒂默等(2013)提出的全球價值鏈收益分析方法[4],借鑒通用的投入產出分析模型,可以將一國總產出可以分為本國和外國的最終消費品和中間投入品,用公式表示為:

Xs=AssXs+Yss+ArsXs+Ysrs,r=1,2

(1)

其中,Xs表示s國的總產出,Ass是s國的國內投入產出矩陣,Ars是出口到r國的由s國生產中間投入產出矩陣,Yss是s國生產并消費的最終需求,Ysr是s國生產出口到r國的最終需求。將上式進行合并同類項,可以得到如下公式:

(I-Ass-Ars)Xs=Yss+Ysrs,r=1,2

(2)

即:

Xs=(I-Ass-Ars)-1(Yss+Ysr) s,r=1,2

(3)

假設全球共有m個國家,每個國家有n個生產部門,每個部門生產唯一的產品,則全球產品數量為m×n,設pi(h)表示i國h部門單位產出直接增加值,m×n維的向量p為直接增加值系數(即不包括使用的進口中間品的增加值),m×n維的向量vn表示增加值水平,那么,每單位的最終需求Zn引起的增加值變化為:

(4)

(5)

將v按國家加總,可以得到一個國家不同行業的GVC_income,再按照投入產出表中行業分類的c3-c14加總,便可統計出某國家制造業總的GVC_income。

以三個國家為例,其生產和貿易情況的國際投入產出模型如下表示[18]:

(6)

即:

(7)

根據吸收目的和消費國的不同,將三個國家的總產出和消費進行分解,得到:

(8)

假設三個國家的直接增加值系數矩陣分別為p1,p2,p3則三國的直接增加值系數矩陣為:

(9)

從而:

(10)

該矩陣對角線上元素即本國吸收的增加值,非對角線元素表示國家間轉移吸收的增加值,因此,矩陣每行之和減去對角線元素,即為國家的出口增加值,即國家某行業用于在出口的產品中來自國內增加值的大小,表示為VAXs。同理,矩陣每列之和減去對角線元素,即為國家的進口增加值,即國家某行業用于在進口的產品中,吸收的外來增加值的大小,表示為VAIs。兩者可以分別表示為:

(11)

(12)

比較這兩者指標,VAXs更能衡量國家某產業的競爭力,因此,本文分別對金磚國家的制造業共計15個產業的VAXs進行計算,分析金磚國家相同產業之間的差異性。

另一方面,價值鏈收益與出口增加值顯然并不等同,因為價值鏈收益不僅包括來自國外需求引致的收益,也包括國內需求部分引致的收益,當一件最終產品生產過程中包含多次進口和出口中間產品環節過程時,一個國家從此產品中獲得的GVC_income一方面內在包含多次出口價格減去進口價格之差,也即國外最終需求及其中間產品在國內環節的直接增加值收入之和,另一方面也包括全球價值鏈后國內最終需求導致國內吸收的直接增加值部分,因此,GVC收益表示為:

GVC_incomes=VAXs+psXss

(13)

根據對產品的總需求中國內需求和國外需求各自所占比重,可以分別衡量其對全球價值鏈收益中的影響。

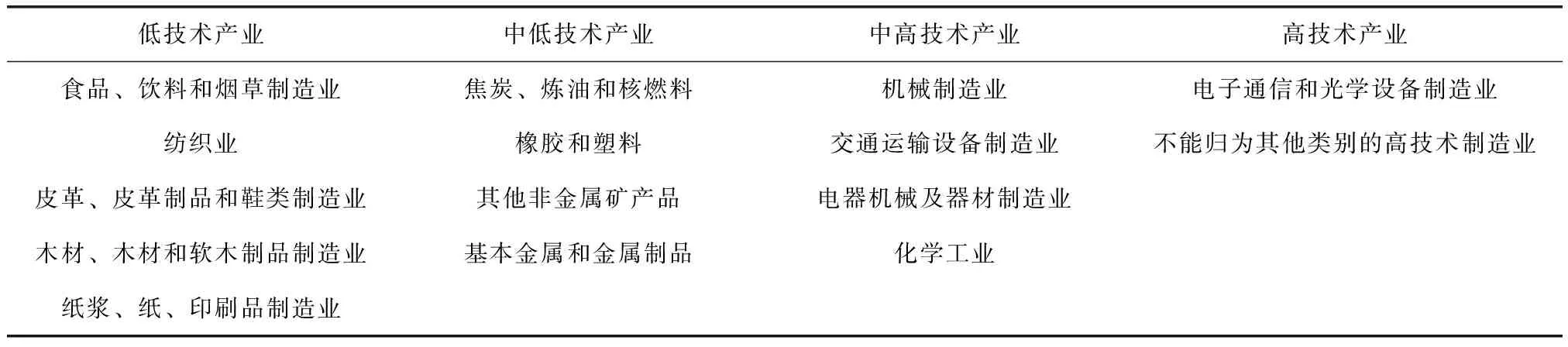

對于制造業分類,本文參照經濟發展與合作組織(OECD)的分類法,按制造業的技術密集度,將投入產出表中所涉及的14個制造業進行分類,分類結果如表1所示。

表1 制造業分類

2.數據來源

本文貿易增加值的測度數據來源于世界投入產出數據庫(WIOD),該數據庫包含了1995—2011年全球41個國家35個部門的生產、貿易、就業等數據。其中的世界投入產出表詳細刻畫了41個國家國內與國家之間的中間投入品和最終消費品的行業數據、各國各部門的增加值等。本文采用WIOD的世界投入產出表,計算金磚國家制造業的貿易增加值等相關數據,對金磚國家的制造業進行比較分析。由于在WIOD中,并沒有完整的南非相關貿易增加值數據,比較數據可得性之后,本文選擇金磚國家中的巴西、俄羅斯、中國、印度作為研究對象。

三、測算結果與分析

1.基于技術密集度區分的金磚國家制造業貿易的出口增加值比較分析

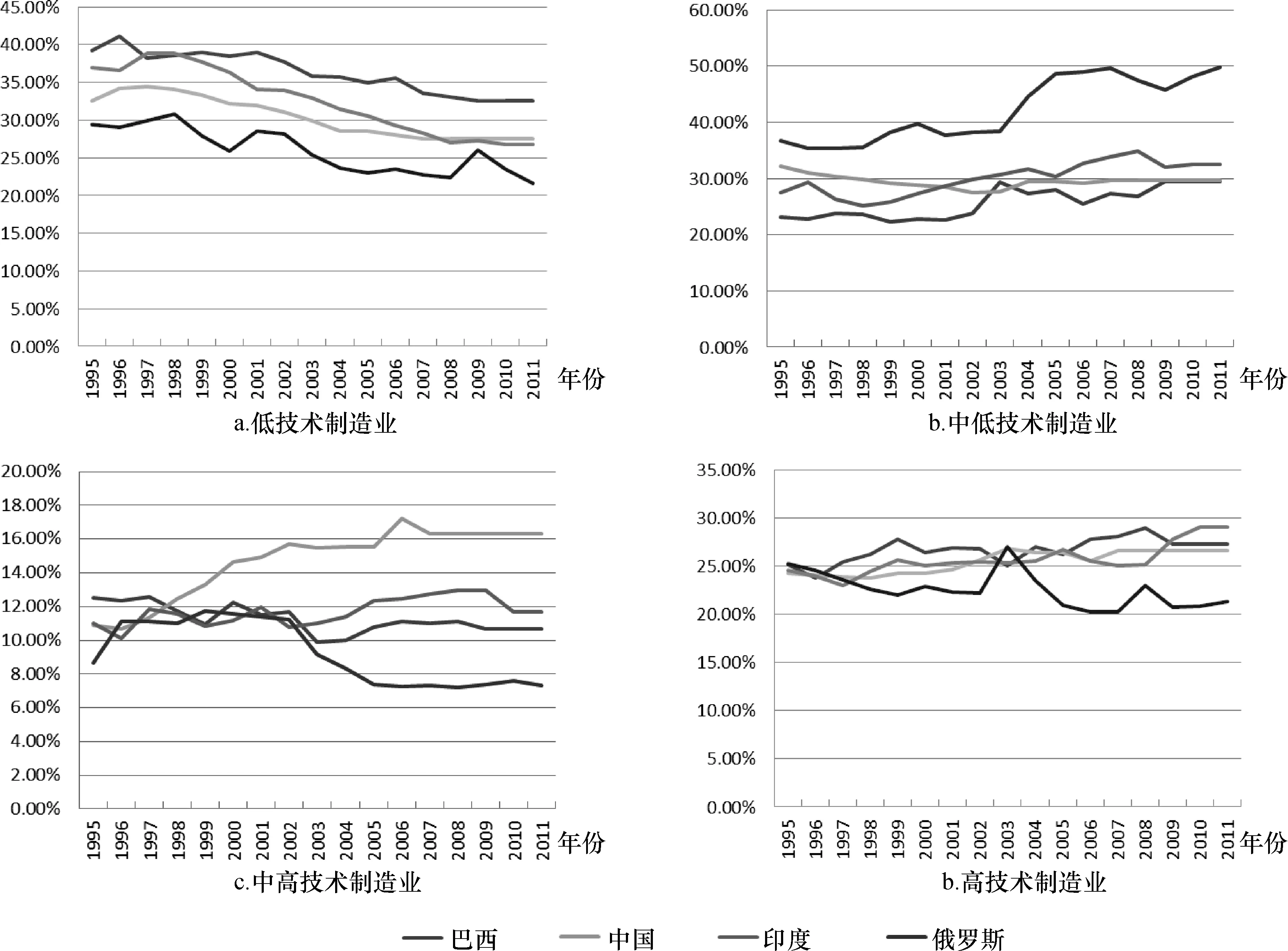

由圖1-a可以看出,低技術制造業貿易增加值占制造業總貿易增加值的比重都在下降,整體上下降了5到10個百分點,這說明新興發展中國家隨著經濟的發展,制造業重心開始逐步由低技術密集度的制造業向更高層級技術的制造業轉移。在轉移過程中,俄羅斯低技術制造業領先于其他金磚國家,考慮到俄羅斯有較為完善的重工業體系,而低技術制造業多為初等加工業或輕工業,因此,可以認為俄羅斯的低技術制造業的比重低是由其遺留的來自蘇聯的偏向重工業的生產體系造成的。排在后邊的依次是中國、印度和巴西,且印度有趕超中國的趨勢。

由圖1-b可以看出,在中低技術制造業的發展上,中國、印度、巴西所占份額較為穩定,在8%左右,中國呈現稍微下降的趨勢,巴西、印度中低技術制造業占比在增加,而俄羅斯的中低技術制造業所占份額在迅速擴大,由1995年的9.81%上升到2011年的12.44%,在2003年后有顯著的發展。中國、印度和巴西都是典型的發展中大國,其中低技術制造業長期內較為穩定,符合發展中國家的趨勢,而俄羅斯的中低制造業持續上升是因為其本身的工業體系還不夠完善,需要大力發展中低等制造業來完善。

由圖1-c來看,中國、印度、巴西的中高技術制造業均呈現平穩上升趨勢,俄羅斯則波動比較明顯,結合圖1-b,可以認為俄羅斯的制造業的重心在于完善中低層次制造業,這與俄羅斯之前的輕工業基礎薄弱,需要大力發展有關,另外一方面,則是中國、巴西和印度的中高技術制造業占比逐年上升,三者的制造業結構都出現了向中高等技術上升的趨勢。

由圖1-d來看,在高技術制造業上,四個國家則產生明顯的區分度,中國高技術制造業所占比例迅速上升,巴西和印度則比較平穩,俄羅斯還有下降的趨勢。分開來看,中國高技術制造業由1995年的11%上升到2011年的超過16%,上升了5個百分點,說明中國在嵌入全球價值鏈之后,已經出現了向高增加值鏈節移動的趨勢。2002年左右,是俄羅斯高技術制造業變化的分水嶺,俄羅斯經歷了自普京2000年上臺以后的一系列經濟改革措施,改革措施對中低技術制造業的刺激強于對高技術制造業的刺激,宏觀表現為高技術制造業的比重相對減少。

圖1 金磚國家制造業占比走勢

2.金磚國家制造業出口增加值內部結構變化分析

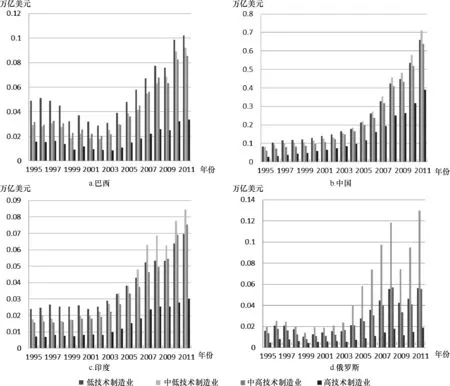

圖2-a顯示了巴西制造業內部結構的變化,呈現兩個特點:一,制造業貿易增加值總量呈V型發展,在2002年左右達到最低值,出現V型發展;二,制造業內部相互比較,高技術制造業增長不明顯,其制造業的產業結構較為傾向于中低端制造業,原因在于巴西地廣人稀,具有豐富的自然資源,故其制造業多為自然資源的初級加工,高端制造業比較落后。自20世紀70年代起,巴西外債問題一直制約著巴西經濟的發展,90年代以后,經過一系列的“新結構主義改革”,巴西的赤字逐漸較少,幣值穩定,國有企業開始私有化,對外貿易水平再次提高,制造業的總增加值也迅速增加。2002年以后,得益于國際市場對能源、礦產品和大宗農產品的旺盛需求,以及巴西固有的資源優勢,巴西制造業迅速擴張,但仍以中低端制造業為主。

圖2-b顯示了中國制造業內部結構的變化,呈現兩個特點,其一是制造業貿易增加值總量在不斷上升,上升幅度較為明顯,呈指數型增長;其次,制造業內部相互比較,2003年及以前低技術制造業占比最大,2004年以后,中低技術制造業占比超過其技術制造業,占到最大的比重,中高技術和中低技術制造業處于持平的地位。20世紀80年代中國開始實行對外開放,并注重實用主義,發展市場經濟,得益于這些經濟改革,中國的制造業也表現出指數型增長。

圖2 金磚國家制造業的結構變化

圖2-c顯示了印度制造業內部結構的變化,印度的制造業內部結構變化有兩個特點,一是從制造業貿易增加值總量上看,在2004年之前增長較為平穩,2004年以后開始進入快車道,總量迅速增加;二是制造業升級較為顯著,20世紀90年代初低技術制造業“一家獨大”,之后盡管高技術制造業發展較為緩慢,但中低技術和中高技術制造業開始迅速增長并超過低技術制造業,使得制造業平均技術水平呈現上升趨勢。究其原因,一方面,這與90年代初的印度開始進行改革開放,摒棄原有的政府唱主角的半封閉半管制經濟體制并轉向市場機制,積極吸引外資有關,但此時,制造業并不是其經濟發展的重心,以IT產業為主導的第三產業增長率遠遠高于制造業;2004年,印度重新制定發展規劃,對制造業進行全面改革,效仿中國利用豐富的人力資本和的自然資源優勢,堅持出口導向的戰略,意圖打造世界制造業中心。這些改革措施使得印度徹底告別了90年代初的要靠IMF緊急援助、外匯儲備告急的狀態,并獲得年均9%的GDP增速,由“世界加工廠”發展成為“世界辦公室”。

圖2-d則顯示了俄羅斯的制造業結構變化,從圖中可以看出,俄羅斯發展最快的是其中低技術制造業,發展最緩慢的是高技術制造業,并且在2008年左右。俄羅斯的制造業表現出這樣的特點的原因,在于俄羅斯繼承自蘇聯的計劃經濟體制的頑固存在,以及之后進行的休克療法,短期內雖然對國家經濟制度進行根本變革,推行私有化,然而由于改革過于激進,俄羅斯的經濟形勢依然沒有好轉,直到2003年前后,俄羅斯大力發展市場經濟,制造業形勢才開始真正的好轉。

3.金磚國家制造業價值鏈收益的比較

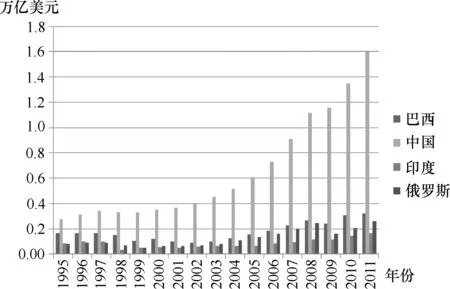

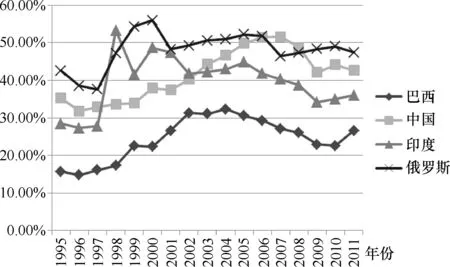

圖3和圖4比較了金磚國家1995—2011年制造業全球價值鏈收益的絕對值變化和其中外國需求的貢獻率,從圖3中可以看出,在嵌入全球價值鏈中的絕對收益上,中國制造業走在金磚國家前列,且收益遠遠高于其他國家,并且差距也在逐漸擴大。

另外,從1995年至2002年,中國的全球價值鏈收益比較平穩,2002年以后,中國對外貿易迅速發展,最重要的是,加入世界貿易組織(WTO)對中國貿易的推動作用,使得中國制造業的全球價值鏈收益迅速增加,使得中國在全球價值鏈中的貿易利得也迅速增加。

從圖4中,可以發現,對金磚國家而言,外國需求對價值鏈貿易利得的貢獻率有兩個特點,一是整體上是上升的,表示金磚國家的價值鏈收益對國外的依賴越來越大,相比較而言,俄羅斯制造業的價值鏈收益對國外依賴最大,之后是中國、印度和巴西,這反映了金磚四國作為新興發展中國家的代表,隨著經濟全球化的發展和全球合作的深化,都在融入全球價值鏈的過程中獲得了巨大的貿易利益。二是呈現相同的波動趨勢,出現一個波動周期,國外需求在2000年左右達到峰值,之后在2008年金融危機時,達到最低值,2009年以后又逐漸上升。這說明全球經濟形勢對貿易出口對外部環境具有依賴性,外部經濟形勢較好通常可以帶動金磚國家價值鏈收益的增加,金磚國家今后的發展需要有穩定的國際環境。

圖3 歷年金磚國家制造業全球價值鏈收益變化

圖4 外國需求對金磚國家制造業收益的貢獻率

四、結論與啟示

20世紀90年代以來,新興經濟體及金磚國家的崛起,是全球發展不平衡規律作用的結果之一。金磚國家在經濟結構、經濟規模等方面具有相似性,制造業又是國民經濟的核心產業,因此,本文采用WIOD數據,立足制造業,從貿易增加值角度測算和比較了金磚四國的貿易和雙邊貿易情況,并針對不同技術密集度的制造業分析了金磚國家增加值貿易的結構特點,主要結論有以下幾點:

第一,出口增加值和價值鏈收益指數都能衡量一個國家的產業在國際貿易中的收益,不過與出口增加值相比,價值鏈收益既考慮了多次進出口過程中來自國內的增加值,也考慮了最終用于本國使用的本國增加值部分,因此,價值鏈收益指數反映了產業的真實收益。

第二,制造業的技術構成上看,金磚國家的低技術制造業比重普遍出現下降趨勢。由此可以認為,在全球價值鏈分工的背景下,金磚國家均不同程度受益,這種下降是一種穩定的趨勢,并沒有隨著經濟大環境的發展而發生轉折,因此,發展中國家至少是像金磚國家這樣具有一定經濟、人口規模的發展中經濟體,在融入世界經濟的過程中,更應當注重自身制造業技術水平的提高,適當發揮各自的競爭優勢,以促進制造業整體技術水平的提高,使增加值向中高技術制造業方向遷移。

第三,在金磚國家中,中國制造業技術升級較為顯著。作為最大的發展中國家,中國的制造業的發展狀況一直吸引著世界的關注,從中國制造業技術構成上來看,中國低技術制造業的增加值比重下降,中低、中高技術制造業增加值比重基本穩定,而在高技術制造業方面,金磚國家出現差異,中國的高技術制造業增加值比重顯著上升,這說明較之其他三國,中國在全球價值鏈中,獲得了更多的技術溢出,中國的高新技術制造業發展也走在了發展中國家前列,這也反映出了中國制造業技術水平的普遍提高。因此,中國應該以更積極的態度參與全球價值鏈分工,進一步提高中國參與價值鏈分工的廣度和深度,在獲得產業技術升級的同時,也獲取更多的貿易利益。

第四,從金磚國家經濟背景看,大都經歷了由內向型經濟向外向型經濟轉變,經濟體制向市場經濟的轉變的過程,這也恰好說明了政治制度對經濟技術發展有強大的作用力,政治權力能夠在短時間內改變經濟的走向,金磚國家應當繼續在國內著力于建立完善的法治環境和相對獨立理性的經濟社會,在國際上創造穩定的外在環境,使得政權統治經濟轉變為政治為經濟服務,才能保持國家經濟持續。為了經濟穩定發展,也需要創造穩定的國際環境,盡量減少與其他主要經濟體或經濟組織的摩擦。

第五,來自國外需求的貢獻在不斷增加,中國和俄羅斯表現最為顯著,說明外國需求的貢獻已經成為促進金磚國家價值鏈收入增加的重要因素,金磚國家正融入全球經濟進程,積極開發國外市場已經成為增加收益的重要途徑。

針對以上結論,本文對中國制造業今后的發展提出以下啟示:

(1)在今后的經濟建設中,中國應積極參與國際市場,積極建設開放型經濟,加快推動中國商品融入到世界市場中去,提高中國參與全球價值鏈的廣度和深度,通過嵌入全球價值鏈來增加中國的價值鏈收益。

(2)要注重經濟政策的持續性和穩定性,使經濟政策具有前瞻性,創造穩定的國內外環境,同時減少政治對經濟的反向作用。

(3)抓住走出去的戰略和一帶一路政策的機遇,要在制造業的國際競爭中爭取主動權,通過技術獲取型外商直接投資來吸取國際制造業的技術溢出,帶動制造業產業升級,以提高中國制造業的收益和競爭力。

[1]HUMMELS D,ISHII J,YI K M. The nature and growth of vertical specialization in world trade[J]. Journal of International Economics,2001,54(1):75-96.

[2]HUMMELS D,KLENOW P J. The variety and quality of a nation’s exports[J]. American Economic Review,2005,95(3):704-723.

[3]KOOPMAN R,WANG Z,WEI S J.How much of Chinese exports is really made in China? Assessing domestic value-added when processing trade is pervasive[Z]. NBER Working Papers,2008.

[4]TIMMER M P,LOS B,STEHRER R,et al. Fragmentation,incomes and jobs:an analysis of European competitiveness[J]. Economic Policy,2013,28(76):613-661.

[5]黃永明,何偉,聶鳴. 全球價值鏈視角下中國紡織服裝企業的升級路徑選擇[J]. 中國工業經濟,2006(5):56-63.

[6]朱允衛,董美雙. 基于全球價值鏈的溫州鞋業集群升級研究[J]. 國際貿易問題,2006(10):55-61.

[7]段文娟,聶鳴,張雄. 全球價值鏈視角下的中國汽車產業升級研究[J]. 科技管理研究,2006(2):35-38.

[8]吳解生. 論中國企業的全球價值鏈“低環嵌入”與“鏈節提升”[J]. 國際貿易問題,2007(5):40-44.

[9]陳愛貞,劉志彪. 決定我國裝備制造業在全球價值鏈中地位的因素——基于各細分行業投入產出實證分析[J]. 國際貿易問題,2011(4):115-125.

[10]邱斌,葉龍鳳,孫少勤. 參與全球生產網絡對我國制造業價值鏈提升影響的實證研究——基于出口復雜度的分析[J]. 中國工業經濟,2012(1):57-67.

[11]梁運文,芮明杰.垂直專業化、利潤創造與中國制造業發展困境戰略突破[J].產業經濟研究,2013(4):1-13.

[12]聶聆,李三妹. 制造業全球價值鏈利益分配與中國的競爭力研究[J]. 國際貿易問題,2014(12):102-113.

[13]戴翔. 中國制造業國際競爭力——基于貿易附加值的測算[J]. 中國工業經濟,2015(1):78-88.

[14]林桂軍,何武. 全球價值鏈下我國裝備制造業的增長特征[J].國際貿易問題,2015(6):3-24.

[15]林秀梅,唐樂. 全球生產網絡下出口貿易價值含量的國際比較——基于金磚國家國際投入產出模型[J]. 國際經貿探索,2015(10):39-51.

[16]尚濤. 全球價值鏈與我國制造業國際分工地位研究——基于增加值貿易與Koopman分工地位指數的比較分析[J].經濟學家,2015(4):91-100.

[17]尹偉華.中國制造業參與全球價值鏈的程度與方式——基于世界投入產出表的分析[J].經濟與管理研究,2015(8):12-20.

[18]閆云鳳. 中日韓在全球價值鏈中的地位和作用——基于貿易增加值的測度與比較[J].世界經濟研究,2015(1):74-80,128.

(責任編輯:周 斌)

The Brics’ Manufacturing Income and Dynamic Change in Global Value Chain

GUO Longfei,ZHAO Jiazhang

(Capital University of Economics and Business,Beijing 100070,China)

Based on the WIOD model of the BRICs,the article compared and measured their manufacturing value-added in global trade. As a result,in manufacturing value-added structure change,high technology manufacturing of BRICs is differentiated,while low-skilled manufacturing proportion are falling,medium technology manufacturing industry are similar. This means that high technology manufacturing will become the key point. On the other hand,the result shows that the GVC incomes of them have been rising rapidly,China’s rise is particularly significant. The GVC income due to foreign demand fluctuates,but also shows a steady rise as a whole. Therefore,we conclude that China’s manufacturing industry has been in a relatively leading position,and we should promote the internationalization and marketization of manufacturing,improve our position in GVCs,as well as through various ways to obtain technology and upgrade the manufacturing industry.

World Input-Output Model;the BRICs;manufacturing;value-added;GVC income

10.13504/j.cnki.issn1008-2700.2016.06.002

2016-03-17

北京市哲學社會科學基金項目“產業結構調整視角下的北京對外直接投資研究”(15JGB135)

郭龍飛(1991—),男,首都經濟貿易大學經濟學院碩士研究生;趙家章(1980—),男,首都經濟貿易大學經濟學院副教授,研究方向為國際貿易與區域經濟。

F415

A

1008-2700(2016)06-0016-09

猜你喜歡

環球時報(2022-12-14)2022-12-14 16:46:27

大眾投資指南(2021年35期)2021-02-16 01:06:18

學生天地(2020年22期)2020-06-09 03:07:52

現代經濟信息(2020年34期)2020-06-08 06:02:40

上海包裝(2019年4期)2019-08-30 03:52:56

小天使·一年級語數英綜合(2018年6期)2018-06-22 10:25:54

消費導刊(2017年24期)2018-01-31 01:29:30

華人時刊(2017年23期)2017-04-18 11:56:38

中國自行車(2017年1期)2017-04-16 02:54:14

小學閱讀指南·低年級版(2016年1期)2016-09-10 07:22:44