《小企業(yè)會計(jì)準(zhǔn)則》與《企業(yè)會計(jì)準(zhǔn)則》在財(cái)務(wù)報(bào)告上的對比教學(xué)

2016-11-17 05:42:38劉穎

廣東教育·職教版 2016年9期

劉穎

我國于2011年10月18日發(fā)布《小企業(yè)會計(jì)準(zhǔn)則》,要求企業(yè)自2013年1月1日起執(zhí)行。時至今日,《小企業(yè)會計(jì)準(zhǔn)則》已得到廣泛應(yīng)用,為配合國家相關(guān)政策,中等職業(yè)技術(shù)學(xué)校也在會計(jì)教學(xué)中調(diào)整教材,引入《小企業(yè)會計(jì)準(zhǔn)則》教材,但會計(jì)從業(yè)資格證適用《企業(yè)會計(jì)準(zhǔn)則》。這樣在會計(jì)教學(xué)中便產(chǎn)生了矛盾,如何在教學(xué)中為學(xué)生辨析兩種準(zhǔn)則的差異顯得至關(guān)重要。怎樣既滿足學(xué)生工作需求,又能應(yīng)付考證?筆者將從以下幾個方面進(jìn)行論述:

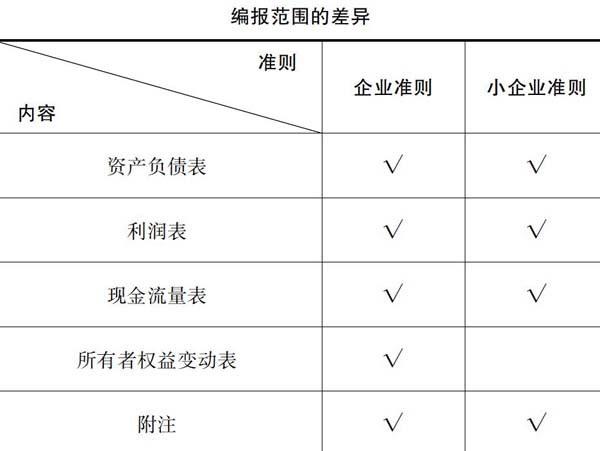

一、編報(bào)范圍的差異

《企業(yè)會計(jì)準(zhǔn)則規(guī)定》,財(cái)務(wù)報(bào)表至少應(yīng)當(dāng)包括下列組成部分:(1)資產(chǎn)負(fù)債表;(2)利潤表;(3)現(xiàn)金流量表;(4)所有者權(quán)益變動表;(5)附注。《小企業(yè)會計(jì)準(zhǔn)則》進(jìn)行了簡化,不編制所有者權(quán)益變動表,只包括資產(chǎn)負(fù)債表、利潤表、現(xiàn)金流量表和附注。主要是資產(chǎn)負(fù)債表和利潤表。

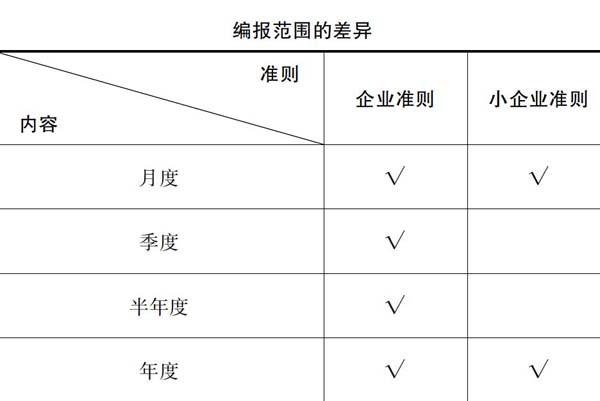

二、編制期間的差異

《企業(yè)會計(jì)準(zhǔn)則》按編報(bào)期間不同,分為中期財(cái)務(wù)報(bào)表和年度財(cái)務(wù)報(bào)表,其中,中期財(cái)務(wù)報(bào)表包括月報(bào)、季報(bào)和半年報(bào)。《小企業(yè)準(zhǔn)則》只需編制年報(bào)和月報(bào),不編半年報(bào)和季報(bào)。

三、報(bào)表內(nèi)容的差異

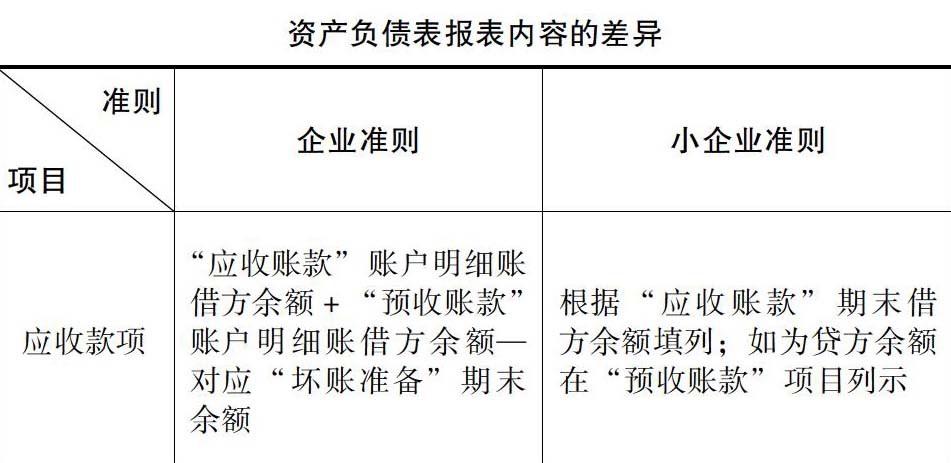

(一)資產(chǎn)負(fù)債表

在資產(chǎn)負(fù)債表編制中,《企業(yè)會計(jì)準(zhǔn)則》和《小企業(yè)會計(jì)準(zhǔn)則》主要在往來項(xiàng)目上存在較大差異。以“應(yīng)收賬款”項(xiàng)目為例,依據(jù)《企業(yè)會計(jì)準(zhǔn)則》,“應(yīng)收賬款”=“應(yīng)收賬款”賬戶明細(xì)賬借方余額+“預(yù)收賬款”賬戶明細(xì)賬借方余額-“壞賬準(zhǔn)備”期末余額;而按照《小企業(yè)會計(jì)準(zhǔn)則》,“應(yīng)收賬款”項(xiàng)目應(yīng)根據(jù)“應(yīng)收賬款”的期末借方余額填列,如果“應(yīng)收賬款”科目期末為貸方余額,應(yīng)當(dāng)在“預(yù)收賬款”項(xiàng)目列示。

其他往來項(xiàng)目也存在此方面差異,另外,因《小企業(yè)會計(jì)準(zhǔn)則》對資產(chǎn)減值損失在其實(shí)際發(fā)生時,采用直接法,不再計(jì)提減值準(zhǔn)備。故,所有涉及減值準(zhǔn)備的項(xiàng)目在計(jì)算時,均有調(diào)整。具體情況匯總?cè)缦卤恚?/p>

(二)利潤表

第一,《企業(yè)會計(jì)準(zhǔn)則》利潤表兩列為“本期金額”和“上期金額”,其中“上期金額”均填列上年同期利潤表數(shù)據(jù);而《小企業(yè)會計(jì)準(zhǔn)則》利潤表兩列為“本年累計(jì)金額”和“本月金額”,其中“本年累計(jì)金額”由本年1月數(shù)據(jù)累計(jì)至編報(bào)當(dāng)月得來。

第二,具體項(xiàng)目上,《小企業(yè)會計(jì)準(zhǔn)則》利潤表減少了“資產(chǎn)減值損失”“公允價值變動損益”“每股收益”“基本每股收益”等項(xiàng)目,但在以下項(xiàng)目內(nèi)容都更為豐富:“營業(yè)稅金及附加”項(xiàng)目下,按照應(yīng)交稅費(fèi)各稅種列示;銷售費(fèi)用、管理費(fèi)用、財(cái)務(wù)費(fèi)用、營業(yè)外收入、營業(yè)外支出項(xiàng)目下“其中”各項(xiàng)目,按明細(xì)賬列示。而《企業(yè)會計(jì)準(zhǔn)則》沒有這個要求。

(三)現(xiàn)金流量表及附注

與利潤表類似,《企業(yè)會計(jì)準(zhǔn)則》現(xiàn)金流量表兩為“本期金額”和“上期金額”,而《小企業(yè)會計(jì)準(zhǔn)則》列“本期累計(jì)金額”和“本月金額”。內(nèi)容方面,《小企業(yè)會計(jì)準(zhǔn)則》弱化了現(xiàn)金價物的概念,也剔除了“匯率變動對現(xiàn)金及現(xiàn)金等價物的影響”項(xiàng)目;也無需提供現(xiàn)金流量表的補(bǔ)充資料。

附注,《小企業(yè)會計(jì)準(zhǔn)則》中增加了許多具體的操作方法和披露格式。增加了“發(fā)生嚴(yán)重虧損的,應(yīng)當(dāng)披露持續(xù)經(jīng)營的計(jì)劃、未來經(jīng)營的方案”和對納稅調(diào)整過程說明的要求。

實(shí)際生活中,絕大部分中職畢業(yè)生都是進(jìn)入到小微型企業(yè)中工作,因此在中職會計(jì)教學(xué)中,《小企業(yè)會計(jì)準(zhǔn)則》有很強(qiáng)的實(shí)際意義。因此在平時教學(xué)中,要不斷提煉《小企業(yè)會計(jì)準(zhǔn)則》與《企業(yè)會計(jì)準(zhǔn)則》的區(qū)別,進(jìn)行對比教學(xué)。

猜你喜歡

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

甘肅教育(2020年14期)2020-09-11 07:57:50

活力(2019年15期)2019-09-25 07:21:38

東方教育(2017年19期)2017-12-05 15:14:48

唐山文學(xué)(2016年2期)2017-01-15 14:03:59

山西農(nóng)經(jīng)(2016年3期)2016-02-28 14:24:03

河南科技(2014年23期)2014-02-27 14:19:12