創業板上市公司財務報告舞弊識別研究

2016-11-19 11:57:55沙彥飛李雅

中國集體經濟 2016年26期

沙彥飛+李雅

摘要:財務報告是證券市場參與者進行投資決策的重要依據,然而舞弊性的財務報告卻大大影響了其功能的發揮。通過logistic回歸分析技術形成基于財務報告舞弊的識別模型,并得出研究結論:同正常的公司相比較,舞弊公司的負債水平偏低、償債能力更強、資產規模更大、業務增長水平更快、盈利能力更強,模型的正確判別率為86%。

關鍵詞:創業板;財務報告舞弊;識別模型

一、引言

近年來,我國證券市場取得了長足的發展,然而不少企業為了競爭上市,采取財務報告舞弊行為,蒙蔽廣大投資者騙取各利益相關者的信任。萬福生科、勝景山河、綠大地等諸多上市公司財務報告舞弊案相繼浮出水面,尤其是萬福生科財務造假案舉世震驚。2008年至2012年因財務造假被證監會調查的上市公司有169家。上市公司財務報告舞弊行為的泛濫,不僅動搖并挫傷了投資者的信心,給投資者帶來重大損失,更為嚴重的是阻礙了國民經濟健康持續的發展,嚴厲打擊和治理財務報告舞弊行為已刻不容緩。而首要的問題是,如何對創業板上市公司的財務舞弊行為進行識別。

二、創業板上市公司財務報告舞弊問題

(一)財務收益造假

虛假的收益數據反映了企業的作假行為,也就是虛構企業經營活動行為以粉飾財務數據。為了迎合股東等利益相關者的利益訴求,上市公司在公布半年報或年報之前,往往會采取多種技術措施進行利潤“注水”。比如,無視報告期年度差異事前確定營業收入:將應收預收款提前確定為營業收入:故意設立經營交易行為、肆意開設銷售發票,虛構報告期銷售收入:對于經營費用,根據業績披露需要而進行掩飾。凡此種種,很容易虛增當年利潤。2013年萬福生科發布的自查公告顯示,2008年至2011年公司虛增7.4億元營業收入,虛增營業利潤1.8億元,虛增凈利潤1.6億元。

(二)選擇性執行會計政策

國家會計政策是通過會計人員的會計行為而執行的,但是會計工作人員往往具有主觀能動性,而對政策與會計法規進行選擇性執行。并且會計從業人員還會受到企業管理層的干擾,為了企業的自身利益而對會計行為進行一定程度的修正。比如,創業板上市公司為了自身的財務利益,會有意識的要求會計人員選擇性的利用會計準則,對會計分錄、會計賬務處理進行靈活變更,從而使得當期的財務數據迎合公司財務利益訴求。再如,有的故意請評估機構高價估算企業資產,從而虛增業績:有的對壞賬計提方法與比例進行任意的調節,甚至進行長短期資產的調換進行資產減值準備的計提和轉回,故意造成重大會計“差錯”,然后在下期進行更正,達到調整盈余需要的目的。例如從海王生物2002年至2004年年報中可以看出其利用壞賬調節利潤的手段。

(三)進行關聯交易

創業板上市公司與關聯企業之間的關聯交易已經是很常見的企業行為,其中蘊含多種通過關聯交易進行操縱利潤以達到企業目的。2012年創業板市場首單被公開譴責案例誕生,振東制藥及董事長因“存在關聯方資金占用嚴重違規行為”而被深交所處以公開譴責處分。根據公告,2011年,股票代碼為300158振東制藥及旗下全資子公司山西振東泰盛制藥有限公司在執行與其控股股東山西振東實業集團有限公司的控股子公司山西振東建筑工程有限公司的生產車間承建承包合同進行環節,總支付振東建筑款項一千多萬,這其中么有按照經濟臺約約定超過付款項三千萬元,這在事實上構成關聯交易非法占有資金。而關聯公司指導第二年四月才將資金償還。

(四)利用公允價值計量進行舞弊

會計行為準則要求以公允價值反映企業財務活動,利用公允價值進行利潤操縱的形式,顯而易見是不公正公平的。例如,創業板上市公司在進行“增持”、“送股”、“配股”等情形時,為了托生選擇空間企業常常使用公允價值來進行利潤操縱,使用虛構的財務信息來明示經營業績。再如,在不完善的經營制度與經營環境下,關聯方為了獲得利潤最大化,選擇性使用會計處理技術,故意扭曲公允價值而虛增利潤。

三、創業板上市公司財務報告舞弊識別方法

(一)樣本選擇

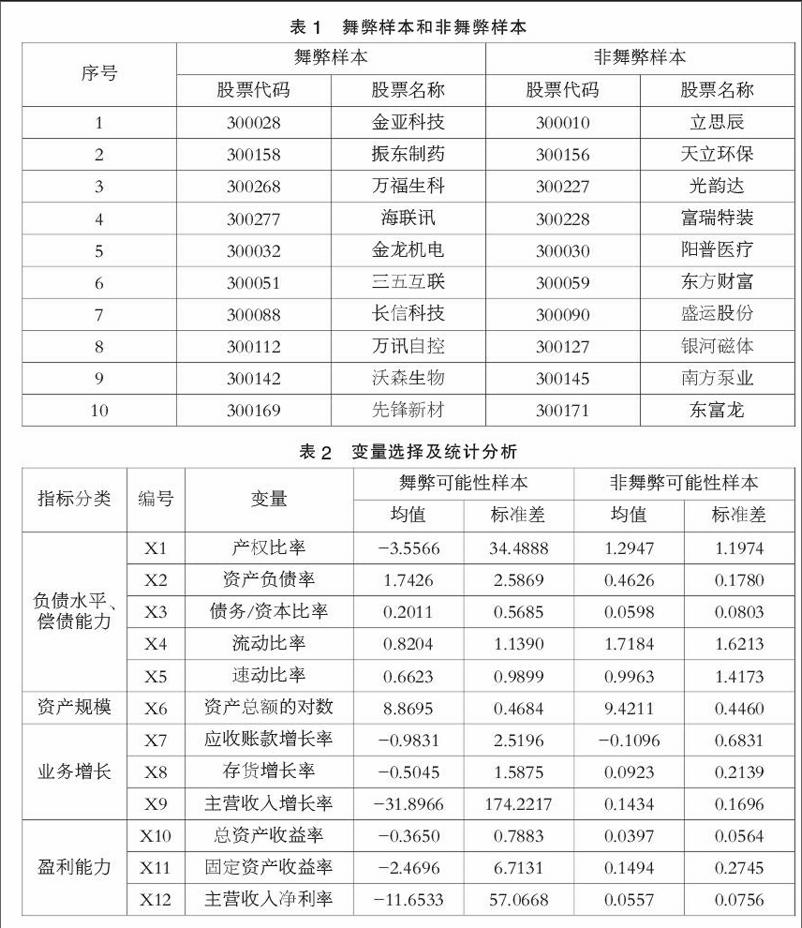

在會計活動中,注冊會計師的審計意見具有權威性,我們所選擇的樣本是依據2013年年報審計中注冊會計師的審計意見。以注冊會計師所對創業板公司所出具的保留意見、無法表示意見的作為財務報告舞弊可能性樣本,據此選取財務報告舞弊可能性的10家樣本。比較的原則是同時、同行,為此我們從證監會的處理意見中選擇沒有處罰的,而且經過注冊會計師提供標準審計的非財務報告舞弊可能性樣本,這樣,形成了十家沒有進行財務舞弊的公司樣本。

(二)指標設計及統計分析

研究發現,舞弊公司可能會采取操縱應收賬款、主營業務收入和存貨的手段來維持公司持續增長的需要,本文使用了應收賬款增長率、存貨增長率、主營業務收入增長率、毛利增長率等指標反映公司增長。舞弊公司可能采取操縱利潤的手段,本文選取凈利潤/資產總額(總資產收益率)、凈利潤/固定資產(固定資產收益率)、凈利潤/主營業務收入(主營業務收入凈利率)等指標檢驗盈利情況。此外,舞弊公司的非財務指標也有可能異常,如獨立董事規模、監事會規模等。

從表1可以看出,非財務報告舞弊可能性樣本與財務報告舞弊可能性樣本之間存在顯著的統計差異,非財務報告舞弊可能性樣本組比財務報告舞弊可能性樣本組有更低的負債水平,比如比較低的資產負債率、比較高的資產負債率、比較高的流動比率,這反映了良好的償還債務的能力:在市場中反映企業營業收入較快的應收賬款比率,以及更高的獲取利潤的能力,比如資產收益率。這些指標反映了一個公司的經營管理道德水平與其業務拓展能力之間的一種非線性關系。

為了從統計上檢驗本文選取的變量在財務報告舞弊可能性樣本組和非財務報告舞弊可能性樣本組之間是否存在顯著的差異,我們應用非參數Wilcoxon MarelWhitney檢驗法對兩組樣本的10個變量進行統計檢驗,結果如表3所示。

對于上面的數字,我們可以做出如下解讀:在本文的12個變量中,其中9個變量存在顯著性差異。這表現為:創業板舞弊可能性公司的財務報告均值是非舞弊可能性公司均值的3.77倍,這反映了相對于正常的非舞弊公司,財務報告舞弊可能性公司具有更高的負債水平。表2中非財務報告舞弊可能性公司主營業務收入在增長(14.34%),而財務報告舞弊可能性公司的相同指標在下降約(-32.00%)。雖然兩者都表現為弱勢,但是這兩類公司的弱勢程度卻是明顯不同的。舞弊性的公司各項財務數據惡化的可能性更大。這足夠引起市場投資的關注與警覺。

四、結論

通過研究,我們不難得出以下研究結論:1.創業板上市公司存在舞弊行為的公司不在少數:2.同正常的公司相比較,舞弊公司的負債水平偏低、償債能力更強、資產規模更大、業務增長水平更快、盈利能力更強。