中國對拉丁美洲典型國家直接投資的東道國決定因素分析

2016-11-19 13:49:09張婷婷

當代經濟管理 2016年4期

張婷婷

摘 要:在回顧對外直接投資理論和對拉丁美洲直接投資相關研究的基礎上,結合我國對拉丁美洲國家投資現狀,選取了拉丁美洲地區典型國家中能反映經濟發展水平、勞動力資源和能源資源、匯率、勞動力資本和中拉間進出口貿易情況的6個因素作為解釋變量,搜集了2003~2013年間我國對拉丁美洲地區典型國家的直接投資和其他相關數據,建立模型,并經過平穩性檢驗、協整性檢驗和格蘭杰因果檢驗,估計結果得出上述6個因素均為我國對拉丁美洲地區典型國家直接投資的決定因素,并且前4個因素影響效果為促進作用,后兩個因素為抑制因素。最后結合當前投資的現狀和模型估計的結果提出相應的政策建議。

關鍵詞:對外直接投資;東道國;決定因素;經濟發展水平

[中圖分類號]F830.59 [文獻標識碼] A [文章編號]1673-0461(2016)04-0053-09

一、引 言

從以往關于對外直接投資研究的理論及文獻來看,至今為止有關中國對拉丁美洲典型國家直接投資的東道國決定因素分析的期刊文獻較少,所以對于中國對拉美地區直接投資的東道國決定因素分析的相關研究可分為對外直接投資的投資理論和對拉丁美洲地區直接投資的相關研究兩方面。

(一)對外直接投資理論

資本作為生產資料在追隨著國際貿易和國際分工在國際間流動的步伐后,也成為了跨越國家界限的國際間資本,這種國際間資本最早發起的主體依然是發達國家,所以對外直接投資的理論的研究與形成多是以發達國家為主角而進行研究。對外直接投資的研究理論,以發達國家作為研究重點的理論中主要可分為壟斷優勢理論(Hymer,1960)、生命周期理論(Vemon,1996)、內部化理論(Buckley,Cason,1976)(Rugman,1981)、折衷理論(鄧寧,1977)和比較優勢理論(小島清,1978)等。前三者重點闡述了當無可比擬的優勢時集中于大型的,壟斷類的企業時,對外直接投資才會產生。鄧寧在前兩者理論的基礎上引入了區位這一因素,也可稱為區位理論,采用折衷的方法,研究了促使那些發達國家的跨國企業對海外投資的條件和決定因素,總結出OLI范式(所有權、內部化和區位三大優勢)而小島清則是基于日本的特點,引入宏觀經濟因素分析,注重比較成本原則,以中小企業為主要研究對象,闡述了日本夕陽產業根據比較成本原則在投資標的國能有效地提高生產率。

(二)小規模技術理論

直至19世紀末期,才有學者將視角調轉到發展中國家,出現了小規模技術理論(LouisR.Well,1983),認為發展中國家的那些易被他國接受的特色產品有其自身市場特點。以及技術地方化理論(拉奧,1983),簡單來說就是一種技術的吸收消化并且改進,藉此以使得發展中國家的企業在投資地市場上獲得自身的競爭優勢,投資東道國的市場越大,這種優勢就越有發揮的空間,帶給企業更多的利益。技術創新和產業升級理論(Cantwell,Tolentino,1990),這一理論產生于20世紀后期,主要解釋發展中國家投資于發達國家市場的活動,也是一種技術積累論,技術水平提高也能提高投資的增加。

(三)對拉丁美洲地區直接投資的相關研究

目前,國外學者關于對拉美地區投資的東道國決定因素方面的研究相對于發達國家在拉美地區直接投資的決定因素研究較少,國內學者在有關中國對拉美投資的東道國決定因素方面的少量研究中,數據容量較大的分析和研究就更少。楊志敏(2002)在對拉美投資環境評估的基礎上指出拉美內部經濟、政治的改革進程和社會穩定情況會影響投資者信心,外部美國的影響也十分重要。Tuman 和Emmert(2004)在對影響美國對拉美地區直接投資的經濟、政治因素分析之后,指出市場的規模、技術水平、政治情況等會影響美國在拉美的直接投資。吳撼地(2011)在拉美投資環境和中國對拉美投資現狀基礎上,通過2003~2009年間的相關數據分析指出中國對拉美的直接投資中央企為主導,主要涉足領域無疑是資源開采業,選擇的投資目的地大多是于秘魯、巴西和委內瑞拉等這種資源稟賦優勢優越的國家,從投資額上看央企投資規模相對總體又不大,卻有著客觀的增長速度。樊夢婷和鐘熙維(2012)深入研究了中國在拉丁美洲地區直接投資的情況后,通過實證指出,投資行業分布集中等問題,并提出投資領域多元化等政策建議。

二、中國對拉丁美洲典型國家直接投資現狀

近年來,隨著中國經濟的持續發展及加入WTO后對外貿易的逐步繁榮,中國同巴西、阿根廷、墨西哥等拉丁美洲國家的貿易往來也越來越頻繁,商品的進出口量日益增加,勞動與資本等生產要素在兩地區間的流動也愈加頻繁。20世紀80年代后期,我國的對外直接投活動才出現萌芽,而長期以來拉丁美洲國家也是中國企業進行海外投資的主要陣地之一。近10年間,發達國家的經濟顯示出了恢復性的增長態勢,中國在對外直接投資布局也經過了合理的調整,使得我國的對外投資得到了飛速的增長。2013年這一年我國對外直接投資流量總額超過1千億美元,而10年前才不到29億美元,10年的時間總額達到了之前的近38倍。而對拉美地區而言,從2003年的10億多美元一路增加至近150億美元,是2003年的13倍以上。說明我國對外直接投資總體趨勢是向上爬升的,并且對拉丁美洲地區的直接投資也同樣呈現這一態勢。

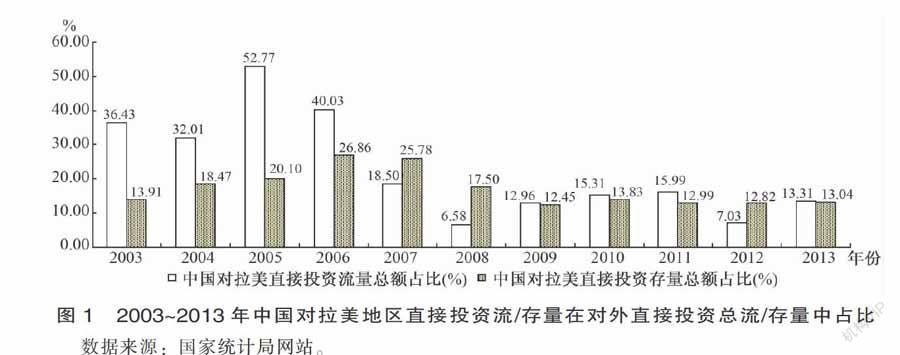

雖然我國對拉丁美洲地區直接投資不論是從流量上看,還是從存量上看都是呈現上升趨勢,但是通過對數據處理后分析就不難看出,2003~2013年間我國對拉丁美洲直接投資在我國對外直接投資總量占比中并不是持續增加的,而是波動變化的。

從圖1中可以看出,一方面中國對拉丁美洲地區直接投資流量占比中,從最初的36.43%,在2004年略有下降后達到10年中最高占比52.71%,接著連續下降到6.85%,后平穩回升至13%左右,相對來說我國對拉美地區投資占比從2003年至2013年有所下降,在這10年間的整體發展趨勢是曾出現上下波動的,只是在近幾年漸漸平緩了。而另一方面,從存量占比方面看,也是呈現先升后降,再平緩的趨勢,但一直維持在10%以上,最高占比達26.86%,總體比流量占比發展較為平緩。

(一)投資國別現狀

1. 吸收投資地區分布不均衡

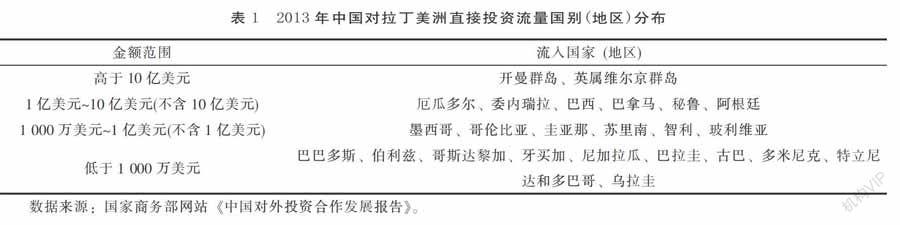

從20世紀初以來,中國對拉丁美洲的直接投資總額就逐年增加,2013年更是有143.59億美元之多,相比2012年有很大提升。但在拉美地區投資額相對較為集中,也就是說投資國別分布上不均。如表1,投資額主要流入開曼群島和英屬維爾京群島,而流入南美洲地區和中美洲及加勒比海地區的投資金額則相對較低。2013年投資在兩群島的資金總額合計超過120億美元,占拉丁美洲地區總體的86%以上。除這兩個經濟意義特殊的地區外,中國對南美州地區、中美洲和加勒比海地區間的分布也是不均衡的,其中2013年投入南美洲地區的資金額合計16.6億美元,占投資總量的11.6%,而對中美洲和加勒比海地區的投資金額總計2.2億美元,占比才達1.6%,落后前者10%。所以吸收OFDI額是最大的還要是人稱避稅天堂的開曼群島和英屬維爾京群島,達10億美元以上,而像巴西、委內瑞拉、墨西哥和秘魯等經濟發展較為平穩且資源豐富的國家吸收中國對其的直接投資在拉美地區屬于居中地位,其他發展中拉美國家像牙買加、尼加拉瓜和巴拉圭等吸收中國的直接投資則不超過1千萬美元。

2. 吸收投資發展趨勢不穩

表2列出了自2003年起至2013年,這10年間的中國的OFDI在拉丁美洲地區幾個典型國家的投資流量數額,從表2的數據可以看出,2003~2013年間,拉丁美洲地區這9個國吸收中國OFDI總量的降序排名第1為開曼群島,第2為英屬維爾京群島,最后3名分別是墨西哥、哥倫比亞和智利,排名3~6位的是委內瑞拉、巴西、阿根廷和秘魯。前兩者,投資投資流量數額雖然較大,但是決定因素較為單一,企業在這兩地投資動機多是由于當地的避稅政策,所以考慮到本文研究的多個變量因素,這兩個地區代表性不強。而中國對其余幾個國家的直接投資額也具有較大占比,這幾個國家具有典型性。但是每一個國家在這10年間吸收中國的OFDI都不是持續增長的,呈現出了一種波動上升的態勢。例如,2013年間,由于國際市場金屬價格的波動,導致采礦業在南美地區一度下行,墨西哥、智利及哥倫比亞等地該年吸收中國OFDI額急劇減少。

(二)投資產業分布現狀

1. 投資產業領域單一

自中國在拉丁美洲地區進行海外投資以來一直青睞于服務業(投資租賃和商務服務)和第二產業中的采礦業等資源行業和制造業等資源密集型產業。而截至到2013年,中國對拉丁美洲的非金融類直接投資除了分布在這三大產業內,雖然涉及了建筑業、金融業、批發和零售業等領域,但投資份額較小。由于英屬維京群島和開曼群島是拉丁美洲地區離岸金融中心,并且屬于避稅港型,大量企業的資金最先流入到這兩個地區,這也是導致金融和商業服務業在吸收資金的行業占比最高,達48%的原因。另一方面,眾所周知拉丁美洲地區自然資源豐富,具有得天獨厚的資源稟賦優勢,其中礦產和石油天然氣資源儲量排名位于世界前列,故而中國對該地區的石油和采礦業的投資持續至今,2013年的投資占比達17%,金融業占比增加至14%,也是得益于與中拉關系的進一步加強、當地金融行業的需求以及2013年下旬中國建設銀行出資7.2億美元收購巴西工商銀行,獲取其72%的股權的這種國有大型企業進行海外收購,反映出我國在拉美地區的投資在產業選擇上較為單一、不穩定等問題。

2. 承包工程在拉美合作基礎堅實

雖然我國企業對拉美地區投資情緒高漲,但幅員遼闊的拉丁美洲在交通、電力和通訊等基礎設施薄弱,成為中國對拉美投資的一大阻力。而中國在長期的基礎設施建設和對外合作當中,積累了豐富的經驗,技術和資金實力雄厚。中國企業擴大和深化同拉丁美洲各國承包工程和基礎設施投資合作也已具備一定的基礎(見圖2)。

表3列示出了從2000年起截止于2013年中國對外承包工程及在拉美地區承包工程完成情況表,可以看出21世紀初我國對外承包工程完成額大于80億美元,13年后突破1 300億美元,平均每年增長近92億美元,揭示了我國在對外承包工程方面經驗豐富,技術水平較高。而在對拉美地區承包工程完成額方面,雖然受金融危機影響,導致2008年和2009年完成額略有下降,但總體依然呈現上漲趨勢,其在對外承包工程總完成額中占比也是總體持續提升,也進一步說明了在承包工程建設方面我國在拉美地區中的參與度日漸高漲。

同時,2013年,中國對拉丁美洲新簽合同額和完成營業額分別占當年在各國新簽合同總額和完成營業額的10.7%、9.7%。委內瑞拉、阿根廷和巴西是前3大合作國,合同額共104.9億美元,達到拉丁美洲總體市場占比的57.2%。而按完成營業額排序,委內瑞拉、厄瓜多爾和巴西為前3大國別市場,完成營業額合計98.7億美元,占拉丁美洲市場的74.2%。且在《對外投資合作發展報告2014》中總結了中國的海外投資企業與拉美各個國家新簽合同總額和完成營業額達180億和 130億美元以上,同比分別上漲25%和17.6%。另一方面從行業分布上來看,電力、通訊、石油化工和交通運輸分別占比為22%、24.2%、19.1%和13.4%,房屋建筑項目占11.4%。所以說,我國對拉美地區承包工程項目中基礎設施建設占據進75%以上,緩解了拉美地區基礎設施薄弱的壓力。

三、中國對拉丁美洲典型國家直接投資的實證分析

(一)模型的建立

1. 變量選取及設定

總體上,中國對拉美地區的典型國家直接投資的決定因素主要源于內外兩個方面:主動方面是投資國的主動投資動機,被動方面是被投資國吸引投資的決定因素。本文主要從拉美地區典型國家的經濟及相關因素入手,稱被投資國為吸引中國對其直接投資的東道國,分析拉美地區中國OFDI流入的東道國決定因素,并針對模型和分析結果提出相應的政策建議。

本文主要從6個因素來考察中國對拉丁美洲典型國家直接投資的東道國決定因素,構建拉美地區典型國家吸收中國OFDI東道國決定因素框架,分別包括拉美地區典型國家(巴西、墨西哥、阿根廷等)經濟發展水平、勞動力成本、中拉貿易活躍度和貨幣等因素,具體解釋變量情況如表4。

2. 提出假設

假設一:東道國的GDP額能促進中國企業對拉美地區進行海外投資活動。鄧寧(1977)的折衷理論的OLI范式,言明所有權、內部化和區位優勢三者企業應時同時具備,實施海外投資策略時才對自己有利。其中,東道國的優勢即為區位優勢,企業從自身無法控制這些外部因素,所以只可以適應和利用它。它包括兩個方面:一是相對固定的要素稟賦所產生的優勢,如自然資源豐富、地理方位的便捷等;二是政治和經濟制度,法律規則的靈活等形成的有利條件和優良的基礎設施等。所以說,被投資國經濟發展水平越高,區位優勢越大,就越能夠吸引資本流入,因此假設拉美地區中國的OFDI與該地的經濟水平成正向關系。

假設二:資源儲備因素在中國對拉美地區典型國家直接投資中起導向作用。一般企業在經營的不同階段會選擇不同的產業進行投資,進行投資或追加投資的決定因素也是不同的。最初大部分是資源導向性,后來又發展出了戰略資產導向型、市場和效率導向型、戰略資產導向型(鄧寧,1993)而王躍生(2007)在相關研究中指出尋求資源型是中國對外直接投資的特點之一,這一觀點在邱立成(2008)和黃靜波(2009)等相關研究中都得到了認同。所以假設能源愈多愈能吸引中國的海外投資。

假設三:中拉雙邊貿易額促進我國投資流入拉美。在貿易影響投資的理論中,一種是FDI可能降低雙邊貿易額,也就是所說的貿易替代,另一種的可能是貿易量的增加,產生貿易互補效應。Mundell(1957)曾提出替代模型,是 H-O-S 定理基礎上,假定兩國生產函數相同,指出國際貿易和直接投資完全替代,主因是生產商為了繞開貿易壁壘。在日本對歐洲的投資研究中Belderbos (1998)得出了出口的替代效應結論,Helpman 等(2004)在相關研究中亦是支持這一結論。但是,Lipsey 等(1981)采集美國 14 個產業的數據,通過研究發現,若被投資國為發展中國家,則顯示出為互補效應,Pfaffermayr(1996)和Blomstrom (1998)等的相關研究均支持互補關系結論。因此,暫假設兩者為互補關系。

假設四:工資水平抑制中國的直接投資流入拉美。以人均國民收入衡量該國勞動力價格水平,若生產要素價格愈高,則成本愈大,收益減少,會抑制投資。王鵬飛(2014)也曾總結出這一結論,他的研究中指出我國OFDI與東道國勞動力成本相關關系為負。

假設五:貨幣匯率正向影響中國對拉美地區典型國家直接投資。在資本的價格成本和購買力雙重優勢下,FDI會從強貨幣國流入弱貨幣國(Aliber,1970)。若母國的貨幣貶值,導致資本成本降低,生產要素價格降低,則利于投資,故此假設兩者呈正向關系。

假設六:拉美地區典型國家勞動力資源稟賦愈高愈,中國對其的直接投資愈多。資源因素是影響投資區位選擇的因素之一,勞動力資源稟賦越高的國家越能夠吸引外資流入,并能促進外商直接投資。這與趙瑜嘉等(2014)結論一致。所以假設對拉美地區投資與東道國勞動力供給量呈正向關系。

3. 模型設定

lnOFDIit=β0+β1lnGDPit+β2lnRit+β3lnEXit+

β4lnAYit+β5lnLit+β6lnit+μt

(二)實證檢驗

1. 變量和數據說明

模型中t表示年份,μ為白噪聲,i代表巴西、墨西哥、阿根廷、智利、秘魯、委內瑞拉和哥倫比亞這7個典型拉美地區國家,OFDI為中國對以上7個國家的直接投資,GDP、R、EX、AY、ER和L分別為7國的國民生產總值、能源產量、中國對拉美地區進出口額、人均國民收入、匯率和勞動力人數。

本文數據主要來源包括:各個國家的GDP、能源儲備值和勞動力人數等變量數據主要來源是中國國家統計局網站數據庫,相關的投資數據分別來自國家商務部網站、《中國對外投資合作發展報告2014》和2011、2012、2013年版的《中國對外直接投資統計公報》,主要參考2013版,還有部分數據來自《中國統計年鑒》等,解釋變量選取及其經濟含義等在表4中已詳細給出,且匯率采取的是拉美地區各國貨幣本幣/美元的形式,這是由于文中GDP、OFDI等數據貨幣單位都為美元,所以統一采用與美元的外匯。其他變量單位詳見表4。通過對模型中各解釋變量和被解釋變量間散點圖觀察發現,雙對數模型擬合效果較佳,所以本文對變量數據取對數,建立模型。

1. 平穩性檢驗

由于時間序列的經濟相關數據通常都是非平穩的,例如國民生產值和勞動力人數等都會隨著時間推移而呈現上漲趨勢,所以說對上述選取的變量進行平穩性檢驗是十分必要的,我們要考察GDPR、EX、AY、ER和L這些經濟變量值之間是否存在長期穩定的關系,排除決定因素的偶然性。這里運用ADF法檢驗,表5列出了變量的平穩檢驗的統計量值等情況,表中展示出了各個變量lnOFDI、lnGDP、lnR、lnEX、lnAY、lnER和lnL的ADF檢驗統計量值分別為13.3380、18.4413、8.9600、20.7249、12.2101、10.8364和15.3140,這一結果在3個顯著性水平上都未見顯著,所以我們只能進一步考察一階差分后的變量的檢驗結果,一階差分后變量的檢驗結果在1%的顯著性水平下(d(lnR)是在5%的顯著性水平下)拒絕原假設,也就是一階差分變量存在單位根,所以認為5%的顯著性水平下,這7個變量的一階差分是平穩的,也可稱為一階單整。不僅如此,一階差分變量還能消除了多重共線性,同時協整和因果檢驗可在此基礎上進行。

2. 協整檢驗

經過平穩性檢驗,我們已經知道7個變量序列已經滿足了單整階數相同的條件,即變量為一階單整,若能進一步驗證變量互相之間存在協整關系,就能證明長期穩定關系確實存在于這幾個非平穩序列之間,依照這一協整理論,不僅可以檢驗變量之間是否存在長期均衡關系,也可以避免偽回歸問題。這樣一來在模型估計時結果就會更加合理科學,這里用Pedroni和Kao檢驗,前兩者檢驗結果如表6,兩種方法的檢驗統計量中除了兩個檢驗結果未通過5%的顯著性水平,其余統計量結果全說明變量間關系存在協整,因此本文認為長期穩定關系在變量間是存在的。

3. 格蘭杰因果檢驗

以上已確定變量間確實存在長期均衡關系,但我們仍應進一步確定拉美典型國家的這些因素究竟是不是影響我國企業海外投資的決定因素,也就是說要檢驗變量間是否存在因果關系,這種因果關系是單方向的還是兩者互為因果,則需要通過Granger檢驗結果的得知了。通過依次對模型進行了1到4的滯后期的估計,結果顯示滯后二期的模型的AIC和SC值最小,依AIC和SC準則都能確定模型滯后期為2。僅以巴西為例列舉6個因素對OFDI的格林蘭因果檢驗結果,如表7,根據p值可以看出,在10%的顯著性水平下,一方面中國對巴西直接投資不是是巴西的經濟發展水平的格蘭杰原因,另一方面巴西的能源儲備、經濟發展水平、勞動力人數和中巴雙邊進出口額確定為中國的OFDI流入巴西的格蘭杰原因,但是匯率和衡量巴西工資水平的人均國民收入不是吸引中國OFDI的格蘭杰原因。但巴西當地的經濟發展水平、能源儲備量、中國與巴西間貿易量、巴西本地能提供的勞動力資源、巴西人均工資水平和匯率變化在5%顯著性水平下能解釋中國對巴西直接投資流量的變動情況,且6個決定因素與中國對巴西的OFDI間互為因果。

而對于其他幾個典型的拉丁美洲國家(地區)的各個變量因素與中國OFDI的Granger因果檢驗結果,在10%的顯著性水平下,對于阿根廷來講,該地區與中國間的進出口貿易與中國對該地的OFDI互為因果,阿根廷的經濟發展水平會受中國對其直接投資的影響;在秘魯,當地的經濟水平、中秘進出口貿易和能源儲備與中國對其OFDI互為因果,而人均國民收入、匯率和勞動力是影響中國對秘魯OFDI的原因,反之不顯著;哥倫比亞、委內瑞拉和墨西哥的人均國民收入、中哥間貿易、GDP和能源與中國對其的OFDI互為因果,并且委內瑞拉的匯率水平與中國對其的OFDI互為因果,當地勞動力資源是影響中國對其OFDI的原因,反之不顯著;在智利,勞動力、能源和中智貿易與中國對智利的直接投資互為因果,且人均國民收入、經濟水平和匯率為影響中國對當地的直接投資的原因,反之不顯著。

通過對阿根廷、巴西、秘魯和智利等7個國家的經濟水平、能源、勞動力、匯率、人均國民收入及中國同7個國家的貿易等因素與中國對各國的OFDI的Granger因果檢驗結果看出,經濟發展水平、勞動力、能源、匯率、人均國民收入和雙邊貿易這6大因素都是影響中國對這7個國家的直接投資的Granger原因,可認為以上6個因素是中國對于拉丁美洲典型國家直接投資的決定因素。

(三)計量結果及分析

1. 長期均衡模型

Hausman檢驗后,結果顯示個體固定效應模型較適宜,故本文采用個體固定效應模型,估計結果如下:

?搖lnOFDI■=-49.21+5.22lnGDP■+2.24lnR■

?搖 (-1.09)(2.01)(1.54)

?搖 -1.10lnEX■-2.93lnAY■+1.78lnER■

?搖 (-?搖1.55?搖)(-?搖1.10?搖)?搖(?搖1?搖.62)

?搖 +16.24lnL■

?搖 (4.03)

R2=0.78 F=13.55 D.W=2.22 AIC=3.20 SC=3.66

由模型結果可以看出,R2結果為0.78,擬合優度較好,但是觀察各個解釋變量的T統計量的值可以發現,只有lnGDP和lnL前的系數在5%的水平下是顯著的,其余影響因素則差之。地區間的差異可以從截距項中體現,各地差異如表7。

進一步對殘差項et-1進行單位根檢驗,表明et-1為平穩的說明對數變量系列間存在長期穩定的均衡關系,并且結果顯示如下。

(1) 拉丁美洲地區典型國家經濟水平是影響中國對于拉美地區典型國家直接投資變動的決定因素之一,彈性為5.22,且方向是正向的,這與我們之前的假設一致,換句話說,拉美地區典型國家經濟水平每上升1單位,就會引起中國對外直接投資在該國流入量上漲5.22個單位。

(2) 拉美地區資源也是影響中國在拉美的OFDI的決定因素之一,從模型估計結果來看能源儲備變量的系數較為顯著,與前文假設相同,說明我國在拉美地區的直接投資確實為資源尋求型,這是由于我國一直以來能源進口及國內能源儲備缺口的現狀決定的,變量系數為2.24,影響方向依然為正向,即該地區能源儲備量愈多,愈能吸引我國的OFDI。

(3) 模型估計結果中,中拉間貿易變量的系數為負,說明我國對其投資與中國與之的進出口量變動之間影響反向相反,為抑制型,中國對于拉丁美洲地區直接投資在中外貿易角度來講屬于貿易替代。

(4) 拉美地區典型國家人均國民收入變動系數為負,說明人均國民收入越高,越能抑制我國OFDI流入該地,造成這一結果的原因是勞動力價格上升導致企業人力成本增高,故而估計得結果與假設一樣。但是另一個決定因素——勞動力資源稟賦則產生了相反的結果,這是由于越高的勞動力資源稟賦,該地的勞動力供應量就多,則越能降低企業生產成本,從而越吸引外資,系數為正與假設一致。

(5) 匯率在對外直接投資的過程之中是必不可少的一部分,它承擔著價格轉換的職能,當然也是衡量資本價值的手段,這里采用的是拉美地區各國本幣兌美元匯率(這是由于中美之間匯率相對穩定,所以方便數據采集,使用與美元兌換比率),匯率升高,則拉美地區本幣相對美元貶值,即相對人民幣貶值,我國進行對外投資時具有貨幣優勢,所以能促進投資,模型系數為正,符合假設。

2. 誤差修正模型

上述模型及其結果顯示了東道國經濟水平、匯率和資源等6個變量同中國對拉美地區直接投資的長期影響關系及變量的長期彈性。而本文對于協整變量間的短期非均衡關系采用ECM模型進行估計。R2的結果在誤差修正模型中為0.77,F值為13.55,擬合效果較好,6個解釋變量對中國對拉美地區直接投資的短期影響彈性分別為25.37、20.21、-4.25、-42.89、16.5和41.4,殘差項前系數為-2.28,反映了經濟發展水平、能源和進出口貿易等變量對拉美吸收中國直接投資的短期波動。

(四)總結

本文通過對有關對外直接投資理論及對拉丁美洲地區直接投資相關研究回顧,結合目前我國對拉丁美洲地區典型國家直接投資的現狀及特點發現我國對于該地區典型國家投資雖然在2003~2013年間整體上總量呈上升趨勢,但是投資額受外界因素影響較大,例如2008年金融危機影響,導致部分地區投資額下降,且雖然我國在拉美地區的對外承包工程方面具有優勢,但是我國對該地區投資國別分布不均,投資領域集中于能源和商務服務等少數幾個方面,投資行業單一等。

針對這一現狀,選出了能反映經濟發展水平、勞動力和能源資源、勞動力陳本、匯率和中拉間進出口貿易情況的6個變量作為解釋變量,和中國對拉丁美洲地區典型國家直接投資額作為被解釋變量,檢驗數列的平穩性后,經過假設,合理地建立模型,并估計,得出結論基本與假設一致。總的來講,拉丁美洲地區典型國家的經濟發展水平、勞動力資源稟賦、能源儲備和匯率是影響中國對于這些典型國家直接投資的決定因素,且長期均衡彈性分別為:5.22、16.24、2.24和1.78,短期影響彈性為25.37、20.21、16.5和41.4,方向為正,而人均國民收入和中國與拉丁美洲典型國家間貿易進出口也是決定中國對拉丁美洲地區國家直接投資的決定因素,長期均衡彈性為1.10和2.93,短期影響彈性為4.25和42.89,作用反向是負向的。雖然模型結果只有反映經濟發展水平和勞動力資源稟賦的變量前的系數較為顯著,但整體擬合優度較高,認為可以較好地解釋經濟變量間的變動關系。

四、中國對拉丁美州地區典型國家直接投資的政策建議

(一)宏觀角度

1. 實現投資領域多元化

當前國家在支持企業“走出去”發展戰略的同時,應鼓勵和引導有能力的企業擴大或轉產業投資,改善我國在拉美地區的以資源導向型為主的直接投資。盡量多的向其他領域觸及,如日化產業領域、物流領域、電子商務領域和其他批發零售業等,實現投資領域的多元化。

2. 投資地區分散化

現階段我國對拉地區的直接投資多集中在委內瑞拉、巴西、巴拿馬、秘魯和阿根廷等經濟發展較好的國家,而事實上,在進行海外投資的過程中,不得不考慮投資人力資本的投入,而東道國勞動力有著天然的人文和地域優勢,并且勞動力資源稟賦正向影響對外直接投資,因為根據模型結果看來其決定彈性是顯著的,所以我國在對拉丁美洲地區直接投資時可以考量一下經濟發展水平一般,但有著勞動力資源稟賦優勢的國家或地區,如哥斯達黎加、牙買加和尼加拉瓜等,在這些地區投資加工制造業,能充分發揮當地人力資源優勢,減少和節約成本。

3. 投資環境優良化

在對拉丁美洲典型國家的投資中,企業是投資的主角,良好的投資環境是群眾的呼聲,政府作為支持者和維護者,應當為對外投資的企業創造更便利的條件,可進行中拉間的友好訪問,制造出和維護好優良的外交政治氛圍。積極參與相關貿易和經濟合作的協定與條約的制定,爭取締約利于我國企業對外投資的條件。在投資合作項目促成方面,政府應發揮積極的中間人作用,出面促成合作項目。

4. 投資政策完善化

在“走出去”戰略的各方面實施的相關政策,我國還處于積極的探索與經驗借鑒的階段,而中國企業在對拉美地區直接投資時,政府可以出臺一系列鼓勵中小企業在資源性、加工貿易和金融領域的政策措施,對于項目的審批流程進行簡化,節約企業在投資過程中的時間成本和人力成本,完善企業在對外投資過程中的法律、融資和稅務方面的支持政策,切實做到扶持企業在海外建立和發展。

(二)微觀角度

1. 投資理性化

在拉美地區進行海外投資不比在國內投資,除了得到國內政府支持外,還要得到海外投資地的市場和政府的認可,所以在對拉丁美洲地區國家進行直接投資時需要克服諸如文化、語言、人文、文化和政治等多種問題。近年來,有很對因為上述因素導致海外投資項目出現問題或者是失敗,對企業造成極大損失。所以對拉美地區進行直接投資需要保持理性的頭腦,多做相關方面的調研,采取合理的海外投資策略,從而進行理性投資。

2. 投資形式現代化

現在我國對拉美地區直接投資的主體仍然以國有大型企業為主角,或者前身為國企的大型企業。我國應加大鼓勵中小型企業“走出去”的扶持力度,可以集合多個相同行業的中小企業集合向拉美地區進行直接投資,既能夠彌補單個小型企業資金不足等問題,還能降低單個企業海外投資風險。并在投資形式上增加靈活性,并非只有海外并購和收購股份的投資方式,政府在這方面也應當發揮助力作用。

3. 投資風險最小化

風險防范機制是企業在準備對拉美地區投資時內部必須制定的,海外投資市場存在企業僅憑自身之力不可控制的風險,相對于一些發達國家的海外市場,拉美地區的投資環境的確風險較大,所以在海外投資時一定要考量各個環節的風險因素,對內應設立風險評估和風險處置部門,制定和建立風險擔保或轉移機制,可以使企業及時避免和應對發生的潛在的投資風險。

[參考文獻]

[1] 楊志敏.2002年以來拉美吸收外國直接投資分析[J].拉丁美洲研究,2002(5):34-45.

[2] Tuman.J.P,EmmertC.E. The Political Economy of U. S. Foreign Direct Investment in LatinAmerica[J].Latin America Research Review,2004(3):67-79 .

[3] 吳撼地.新世紀以來中國對拉美地區的直接投資[J].中國投資,2011(6):2-31.

[4] 樊夢婷,鐘熙維.中國擴大對拉美直接投資的策略研究[J].財經問題研究,2012(8):39-45.

[5] Dunning J.H. Trade,Location of Economic Activity and the MNE: A Search for an Eclectic Approach[J].The International Allocation of Economic Activity,1997(12):49-62.

[6] 鄧寧.重估外國直接投資的利益[J].國際貿易問題,1993(10):34-51.

[7] 王躍生.FDI理論與我國對外直接投資的基礎[J].南方金融,2007(8):21-34.

[8] 邱立成,王鳳麗.我國對外直接投資主要宏觀影響因素的實證研究[J].國際貿易問題,2008(6):25-39.

[9] 黃靜波,張安民.中國對外直接投資主要動因類型的實證研究——基于1982-2007年的外向投資流向分析[J].國際經濟探索,2009(25):25-39.

[10] Mundell R. International Trade and Factor Mobility[J].American Economic Review 2007(3):1269-1278.

[11] Belderbos R.,L. Sleuwaegen. Tariff Jumping DFI and Export Substitution: Japanese Electronics Firms in Europe [J].Journal of Industrial Organization 1998(5):601-638.

[12] Helpman,E.,M. Melitz,S. Yeaple. Export versus FDI[J].American Economic Review,2004(94):300-316.

[13] Lipsey,R. E.,M. Y. Weiss. Foreign Production and Exports in Manufacturing Industries[J].Review of Economics and Statistics,1981(4):304-308.

[14] Pfaffermayr M. Foreign Outward Direct Investment and Exports in Austrian Manufacturing: Substitutes or Complements? [J].Weltwirtschaftliches Archiv,1996(132):501-522.

[15] Blomstrom M. R. Lipsey,K. Kulchycky. US and Swedish Direct Investment and Exports in Baldwin[J]. Trade Policy Issues and Empirical Analysis,1998(9):259-279.

[16] 王鵬飛.我國對外直接投資區位選擇的影響因素分析[J].統計與決策,2014(22):69-78.

[17] Aliber R. Z. "A Theory of Direct Foreign Investment,"in Kindleberger[M]. The International Corporation: A Symposium,Cambridge,MIT Press,1970.

[18] 趙瑜嘉,馬妍,賀燦飛.中國對外直接投資區位選擇影響因素探析[J].財經問題研究,2014(30):39-51.