國企高管薪酬改革與離職潮關系研究

2016-11-21 03:03:20

證券市場導報 2016年10期

(東北財經大學會計學院,遼寧 大連 116025)

引言

改革開放初期,國有企業的收入實行“大鍋飯”式的平均主義原則;隨著改革開放的逐漸深入,國有企業將改革重點轉移到效率優先、放權企業、打破平均上,于國企高管薪酬制度改革可見一斑。國有企業高管薪酬制度除了強調與業績掛鉤之外,更不斷拉開國企高管團隊內部薪酬差距,實現國有企業正向激勵高管的目的。2003年11月,國資委發布《中央企業負責人經營業績考核暫行辦法》,表明從央企入手將高管薪酬與企業經營業績掛鉤,激勵高管創造經濟利潤,并擴大高管團隊內部薪酬差距。隨著全球經濟的活躍,2007年,美國金融危機中備受詬病的“天價薪酬”一經曝光,也引發我國社會各界對國有企業高管薪酬過高的巨大爭議。次年爆發的全球金融危機更將全社會對國企高管“天價薪酬”的質疑推到了風口浪尖。因此,為了降低高管薪酬差距過大的負面影響,堅持兼顧公平的社會主義基本原則,2009年9月,經國務院同意,人力資源社會保障部會同其他部委聯合頒發了《關于進一步規范中央企業負責人薪酬管理的指導意見》,規定中央企業負責人年薪上限不得超過上一年度在崗職工總體平均工資30倍。2013年2月,《關于深化收入分配制度改革的若干意見》仍持續關注薪酬差距和分配秩序等問題。直至2015年1月1日,被稱為“限薪令”的《中央管理企業負責人薪酬制度改革方案》正式實施,首批改革涉及72家央企,包括中石油、中石化、中國移動等組織部門任命負責人的53家央企,以及其他金融、鐵路等19家中央管理企業。借鑒央企高管薪酬改革經驗,9月13日,中共中央、國務院《關于深化國有企業改革的指導意見》(以下簡稱《指導意見》)正式出臺,其中,國企高管薪酬將如何分配這一重要議題,以及會帶來怎樣的經濟后果受到了社會各界的廣泛關注。

此次的《指導意見》標志著將在國有企業實現“全班子覆蓋”式的薪酬水平與結構的調整。目前,大量實證研究關注國有企業管理層薪酬水平和差距的影響因素,較少關注高管薪酬差距的經濟后果,尤其是調整國有企業高管薪酬差距對經理人聘用契約的影響。在市場化改革背景下,國企高管的薪酬水平和薪酬差距與企業未來業績與發展的相關性更加緊密(方軍雄,2011)[16]。但是,企業的薪酬制度和高管激勵方式的影響研究往往局限于企業負責人(董事長或總經理)(宗文龍等,2013)[17],而忽略國企“領導班子”中非企業負責人的管理者契約。毋庸置疑的是,有能力的管理者離職對高管團隊知識網絡的破壞、團隊間工作信任的重新建立、甚至對公司穩定的經營發展均產生不同程度的影響。人力資本對于企業經濟增長發揮著重要作用(Becker和Murphy,1992)[3],是企業價值創造的核心因素。可以說,管理層人才留用是國有企業需要解決的首要問題。那么,國有企業高管薪酬改革引發的薪酬差距變化是否會對管理層激勵契約產生影響?具體而言,國企高管薪酬改革會引發離職潮嗎?因此,我們通過對國企薪酬水平及薪酬差距與高管離職的研究,希望找到以下問題的答案:國企高管薪酬差距會影響管理層離職嗎?對于國有企業而言,內部與外部薪酬差距將如何影響企業高管團隊的離職率?對于高管個人而言,薪酬差距的存在是否會動搖國企高管留任的決心?由此,本文試圖探究國有企業薪酬制度和激勵政策與高管聘用契約之間如何實現最優組合,為國企高管薪酬制度改革提供一定的經驗證據與理論支撐。

本文研究國企高管薪酬水平與薪酬差距對高管離職的影響。在企業層面重點關注的是高管離職的人數,即高管團隊的離職率,研究發現具有較高薪酬差距的國有企業,其高管團隊離職率更高;在高管個人層面的主要研究目的是內外部薪酬水平和薪酬差距將如何動搖高管繼續留任的決心或做出離職的決策,研究結論表明較高薪酬差距極易帶來不公平感,進而導致高管離職,但是,較高的企業整體薪酬水平和個人年度收入能夠增強高管對薪酬差距的容忍度,選擇繼續留任的可能性較大。本文研究目的是驗證國有企業薪酬差距與高管離職率之間相關關系,為國企如何選取薪酬差距水平,實現正向激勵作用、并提升公司價值提供可靠的理論依據,即實現公司價值最大化的目標依賴于國有企業在權衡高管薪酬差距與高管離職,以及公司績效與高管變更成本之間做出最優抉擇。

本文可能的創新之處在于:第一,本文深入研究國有企業薪酬水平和高管團隊間薪酬差距影響高管離職的內在機理,分別從企業層面和高管個人層面考察了薪酬差距的激勵效應;第二,本文分別從薪酬差距與企業特征角度控制內生性問題,提供了高管薪酬差距與國企聘用契約之間關系的有力證據,從管理者契約角度解釋了國有企業薪酬差距的經濟后果,較相關文獻有所突破;第三,本文的研究結論表明,國有企業具有較大的內外部薪酬差距不利于留住高管并產生正向的激勵作用,從理論層面為2015年1月1日頒布的“限薪令”以及后續進一步深化國有企業高管薪酬改革等政策意見的制定和實施提供了充分的經驗證據和支撐。

文獻回顧與研究假設

企業薪酬差距激勵效應的理論支撐一般基于錦標賽理論(Lazear和Rosen,1981)[4]和社會比較理論,也稱為公平理論(Carpenter和Sanders,2004;Cowherd和Levine,1992;Williams,1995;Williams et al.,2006)[5][6][7][8]。錦標賽理論試將管理者視為競賽中的競爭對手,為了激勵管理者的工作熱情和積極性,公司為管理者提供一筆額外的錦標賽獎金(薪酬差距),管理者通過努力、打敗競爭對手,從而獲得晉升機會和額外獎金。因此,錦標賽理論認為較大的薪酬差距可以加強對管理者的晉升激勵作用,實現管理者能力的充分施展,進而提高公司業績(劉春和孫亮,2010;周權雄和朱衛平,2010)[18][20]。而社會比較理論認為當薪酬差距過大時,管理者的公平性意識會逐漸占據主導地位,降低對收入的滿意程度,挫傷管理者的工作積極性;而適當的薪酬差距才能夠激發管理者薪酬滿意度,產生正向的激勵作用(賀偉和龍立榮,2011)[23]。就我國國有企業而言,并不能純粹用錦標賽理論或社會比較理論進行單一性的解釋,黎文靖和胡玉明(2012)[24]研究發現,當國有企業薪酬差距較小時,錦標賽理論的作用較大;而當薪酬差距過大時,社會比較理論的解釋力度更強。也就是說,適當的薪酬差距能夠激發管理者正向的晉升激勵作用,在錦標賽獎金(薪酬差距)的誘惑下,促使高管留任于企業,并積極地投入到激烈的晉升競爭中,努力工作實現個人目標并提升企業業績。此外,錦標賽理論認為薪酬差距與參與同一晉升目標的競爭者人數正相關,人數較少,晉升機會較大,用來彌補晉升可能性不足的錦標賽獎金(薪酬差距)相對較小。因此,錦標賽獎金(薪酬差距)的設定需要考慮國有企業高管團隊規模,即整個“領導班子”成員人數,“班子”規模較小、薪酬差距較大可能并不利于產生正向激勵效果。并且,除了理論層面分析之外,歷史原因造就的我國國有企業的集體主義文化,使得國企高管“不患寡而患不均”的公平意識較強,也將錦標賽激勵機制作用的發揮限制在薪酬差距較小的范圍之內(繆毅和胡奕明,2014)[25]。

錦標賽理論的基本前提是將薪酬差距控制在合理的范圍之內,而對不公平薪酬差距帶來的負面激勵效應,社會比較理論能夠做出更加合理的解釋。根據社會比較理論的思想,企業高管團隊內員工會與同級別的其他員工(Berscheid et al.,1978)[1],或者團隊中薪酬最高者(Crosby,1984)[2]的收入進行比較,逐漸地形成并修正對薪酬分配制度公平性的認知。在比較的過程中,依據Siegel和Hambrick(2005)對高管階層間薪酬差異在兩個維度上的劃分,高管團隊內同級別員工間薪酬的相互比較構成水平薪酬差距;而與高管團隊內薪酬最高者的薪酬比較則形成了垂直薪酬差距。因此,在多數情況下,高管不僅僅關注自己的收入水平,還通過比較與其他管理者的薪酬差距,建立其薪酬滿意度和公平性意識,包括內部公平性、外部公平性和個人公平性(趙利紅,2004)[26]。當高管認為團隊內部薪酬差距不夠合理時,開始可能僅僅表現為情緒消極、對企業經營目標視而不見,隨著時間的推移,可能產生政治斗爭與私利行為、破壞高管團隊間的有效合作、降低團隊凝聚力(Cowherd和Levine,1992)[6],甚至最終導致離開高管團隊(Bloom和Michel,2002)[9]、或引發集體離職的可能(Hayes et al.,2005)[10]。也就是說,高管團隊的收入不均,造成高管與其他成員的收入差距較大,顯著促進高管離職行為的發生(衛旭華等,2013)[19],提升企業管理團隊的離職率。因此,基于以上分析,本文從國有企業層面和國企高管個人層面,提出以下假設1:

假設1a:對于國有企業而言,高管團隊內部薪酬差距與高管離職率正相關。

假設1b:對于國企高管個人而言,內部垂直和水平薪酬差距均與高管離職正相關。

受到社會比較理論的影響,高管不僅關注薪酬差距的內部公平性,還會重視薪酬的外部公平性,將高管個人的薪酬收入與外部對比企業中職位相當的高管薪酬進行比較,并且,有學者認為外部公平性比內部公平性對高管薪酬滿意度的影響更大(Tremblay et al.,2000)[11]。對比企業通常是指與本企業處于同一行業或公司規模相近的其他企業,因為當高管考慮外部薪酬公平性時,這些企業作為對比企業所引發的參照點效應對高管的主動離職行為產生重要影響(徐細雄和譚瑾,2014)[21];而外部薪酬差距則是與外部對比企業的平均薪酬水平、以及本企業與對比企業的內部薪酬差距間的比較。這種對比不考慮企業內職位層級因素的影響,僅關注與自身工作內容或職位相近的高管薪酬水平,因此,從參考對象的選取來看,外部薪酬差距的存在會在對比收入與付出之后更直接地產生薪酬不公平感(黎文靖等,2014)[22]。結合以上預期假設1的理論分析,從國有企業層面來看,與外部企業對比形成的薪酬差距不合理時,公司面臨的管理層離職問題同樣十分嚴峻。從國有企業高管個人層面來看,雖然這種外部薪酬差距會影響高管去留的個人決策,但結合假設1b,我們認為,通過與對比企業的薪酬水平與內部薪酬差距的比較,國有企業高管更傾向于留任在薪酬水平較高、內部薪酬差距較小的企業。因此,結合假設1的討論,本文同樣從國有企業和高管個人層面,分別提出假設2:

假設2a:相較于對比企業,外部薪酬差距較高的國有企業具有更高的管理層離職率,高管團隊更加動蕩。

假設2b:國企高管與外部對比企業高管的薪酬差距越大,離職的可能性越大;但是,外部對比企業高管團隊的內部薪酬差距較大時,國企高管繼續留任的可能性也較大。

在企業薪酬結構中,如果存在較大的薪酬差距,那么差距中的低收入者會產生嚴重的不公平感和被剝削感,但相較于外部對比企業而言,較高的薪酬水平能夠緩和這些感覺所帶來的不快(Bloom和Michel,2002)[9]。并且,薪酬水平的高低及其參照效應會對企業高管的離職行為產生重要影響(徐細雄和譚瑾,2014)[21]。與外部對比企業相較而言,當薪酬水平較低時,企業高管會產生自身利益沒有得到滿足的消極心理,他們極有可能通過不正當在職消費等途徑來尋求替代性的自我補償激勵,當這種動機也無法得到滿足時,尋找外部就業機會、發生離職行為的可能性顯著提升;相反,基于參照企業擁有較高的薪酬水平,則有利于增強本公司高管的企業歸屬感、強化高管的組織忠誠度、并降低其離職意愿(David et al.,2003)[12]。因此,無論從國有企業或高管個人層面而言,即便內部和外部薪酬差距能夠影響高管做出的離職決策、降低管理團隊的穩定性;但是,較高的薪酬水平能夠緩和這種薪酬差距促使高管產生的離職意圖。因此,基于以上分析,本文提出假設3:

假設3:整體薪酬水平較高的國有企業能夠增加高管對薪酬差距的容忍程度,降低管理層離職率,減少高管團隊動蕩。

研究設計

一、樣本選取與數據處理

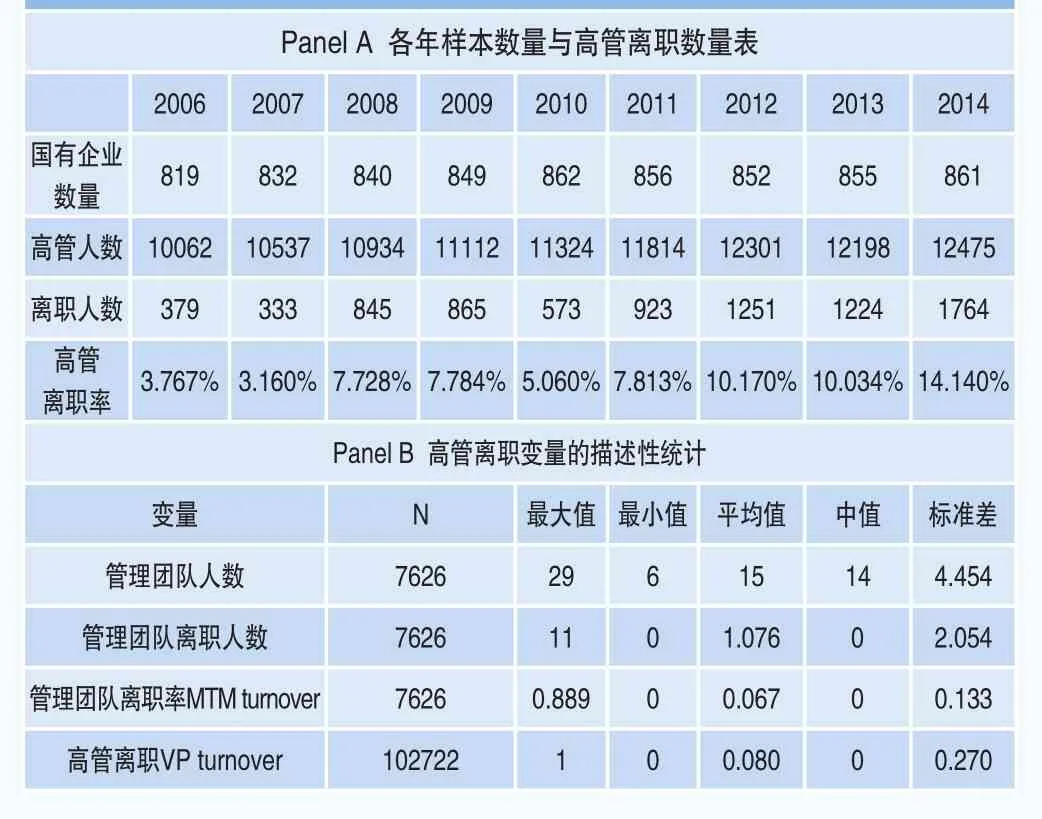

本文全部數據均來自于國泰安數據庫(CSMAR),選取2006~2014年滬、深兩市A股主板上市的國有企業作為研究樣本,并做出如下篩選程序:(1)剔除金融行業;(2)剔除ST類和終止上市的公司;(3)剔除各項指標存在缺失值的樣本,為了消除樣本離群值對總體回歸結果的影響,本文對所有連續變量進行1~99%的縮尾處理。最終得到102722個高管觀測值,7626個企業觀測值,涉及861家國有上市公司。數據處理與分析運算采用Stata統計軟件。

二、模型設定與變量說明

本文以國有企業和國企高管個人為主體,分別研究薪酬差距對高管離職的影響。首先,在國有企業層面,被解釋變量采用國企高管團隊離職率(TMT turnover),屬于分數型數值,因此本文采用Fractional Logit模型1(1)進行回歸分析:

針對國企高管個人來說,是否發生離職可以定義為二元虛擬變量,因此,為了研究薪酬水平和薪酬差距對高管個人離職(VP turnover)情況的影響,本文采用Logit模型來檢驗,設計如下模型(2):

模型(1)、(2)中,被解釋變量代表國企高管離職的相關變量;解釋變量中,Comp_level表示薪酬水平,Comp_gap表示薪酬差距(包括絕對和相對薪酬差距);Control表示控制變量。主要變量定義及計算方法見表1。

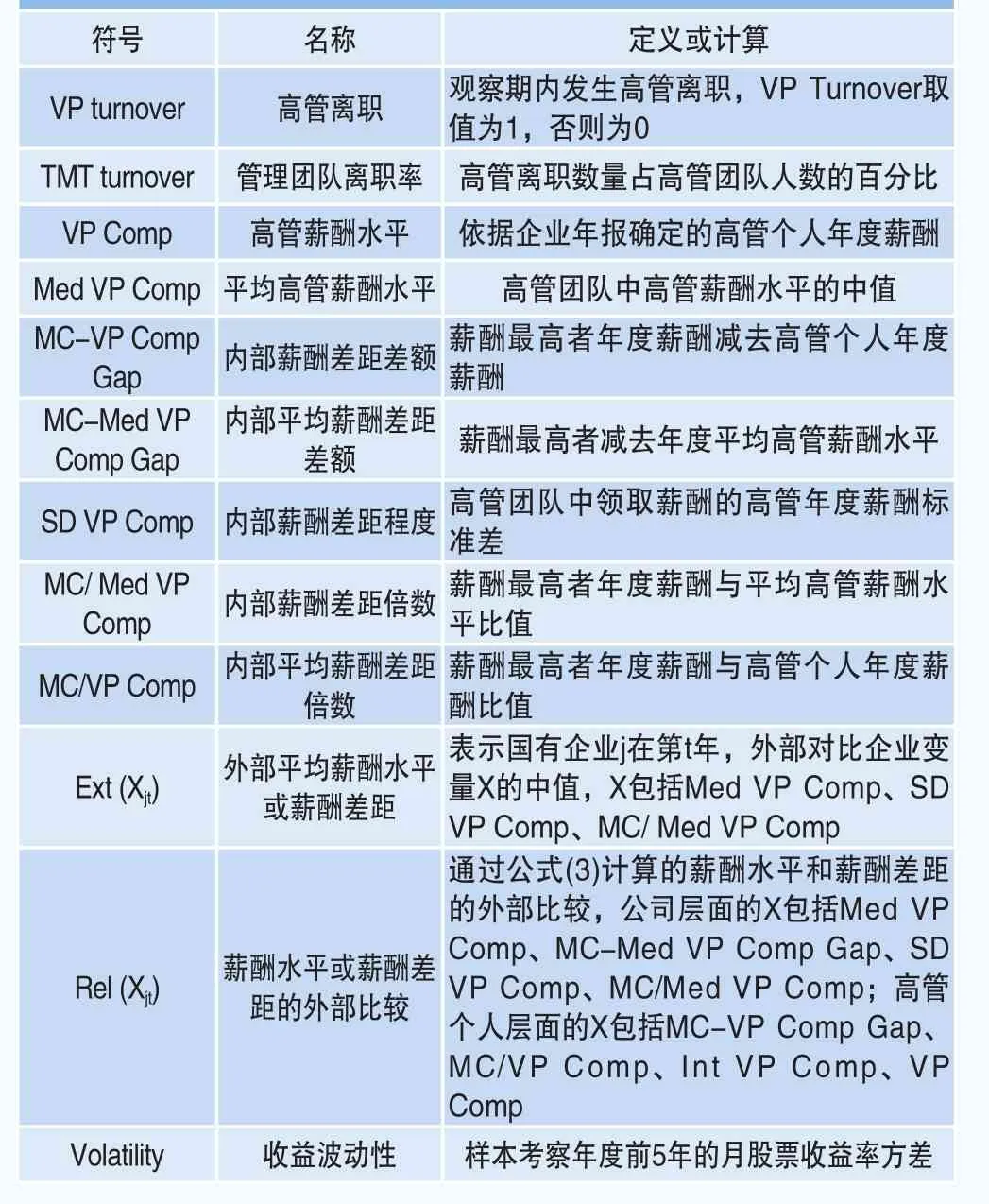

1.被解釋變量

依據上市公司年報“公司董事、監事、高級管理人員年度薪酬和報告期內持股變化情況”表中披露的所有高管,剔除不領取年度薪酬的高管,作為“高管團隊”。高管團隊中包含年度薪酬最高者(一般是董事長或總經理,用MC來表示),與其他高管(用VP來表示)作為本文的研究對象,統計各年各國有企業高管團隊中高管人數與離職數量。在公司層面,采用高管團隊離職率,即離職人數占高管團隊人數百分比,用TMTturnover表示;在高管個人層面,采用高管離職作為被解釋變量,用VPturnover來表示。國有企業高管離職情況與描述性統計分析見表2。

表1 主要變量定義及說明

表2 高管離職情況與描述性統計分析

2.解釋變量

薪酬水平。依據企業年報披露的“公司董事、監事、高級管理人員年度薪酬和報告期內持股變化情況”計算年度薪酬水平,并剔除不在該上市公司領取薪酬的高管。

絕對薪酬差距,是指國企高管在本企業內部高管間的薪酬差距。主要采用三種計算方法:一是薪酬差額法,即變量MC-Med VP Comp Gap計算的是公司薪酬最高者與其他高管薪酬中位數之差,也是對公司內部錦標賽激勵水平的測量(Kale et al.,2009)[13]。二是薪酬標準差,即變量SD VP Comp,國有企業高管團隊中高管年度薪酬的標準差,用來解釋公司高管團隊內薪酬差距程度。三是薪酬倍數法,即采用變量MC/Med VP Comp,薪酬最高者與高管薪酬中位數的比值,直觀地表示企業中最高薪酬與平均薪酬的倍數。在高管個人層面,主要采用薪酬差額法和薪酬倍數法作為內部絕對薪酬差距的變量計算方法,分別用MC-VP Comp Gap和MC/VP Comp來表示。

相對薪酬差距,是指國企高管相較于外部對比企業間的薪酬差距,用符號Rel來表示。對比企業采用樣本觀察期內在本國有企業經營規模(營業收入)±25%范圍內的其他上市公司。通過公式(3)計算國有企業j在第t年(或高管j在t年)的外部相對薪酬差距:

其中,Xjt是薪酬水平或內部絕對薪酬差距的相關變量,Maximum與Minimum是在對比企業中分別取Xjt變量的最大值與最小值。

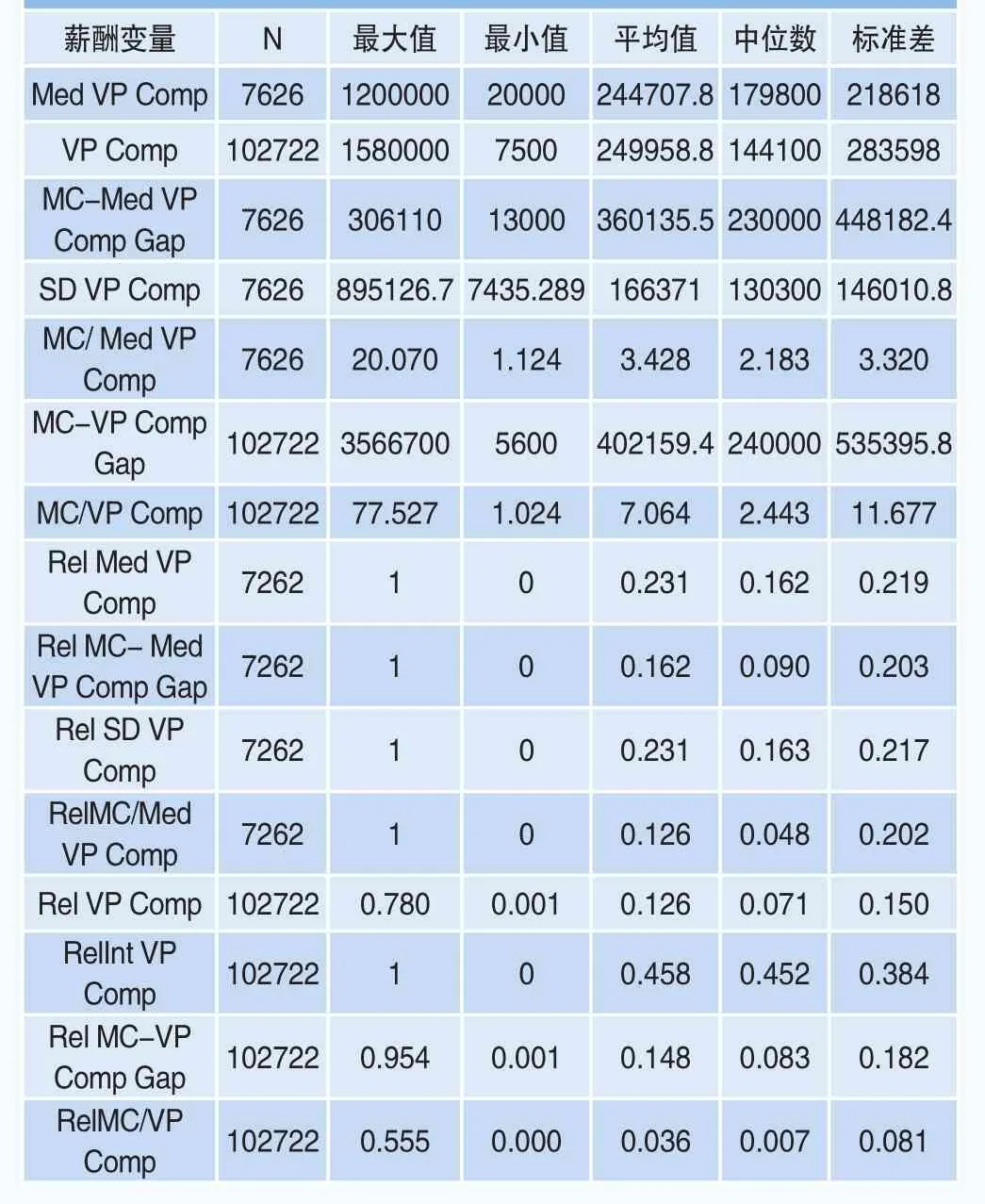

解釋變量的描述性統計分析如下表3。整體來看,薪酬水平和薪酬差距的數據波動和差異性較大。

3.控制變量

借鑒前人研究,本文選取以下控制變量:(1)高管持股比例(VP alignment),企業層面的平均高管持股比例(Med VP alignment)為該國有企業高管團隊中高管持股比例均值;(2)公司規模(Size);(3)資產負債率(Lev);(4)經營業績(ROA);(5)收益波動性(Volatility);(6)兩職合一(Duality);(7)總經理或董事長變更(New Leader);(8)高管年齡(logVPage),公司層面的高管年齡(log Med VP age)變量取高管團隊年齡中值的自然對數。此外,本文還設置了行業(Industry)和年度(Year)虛擬變量,用來控制不同行業和年度特殊性對研究結果的影響。

表3 高管薪酬變量描述性統計

實證檢驗與結果分析

一、薪酬差距與國有企業高管離職率

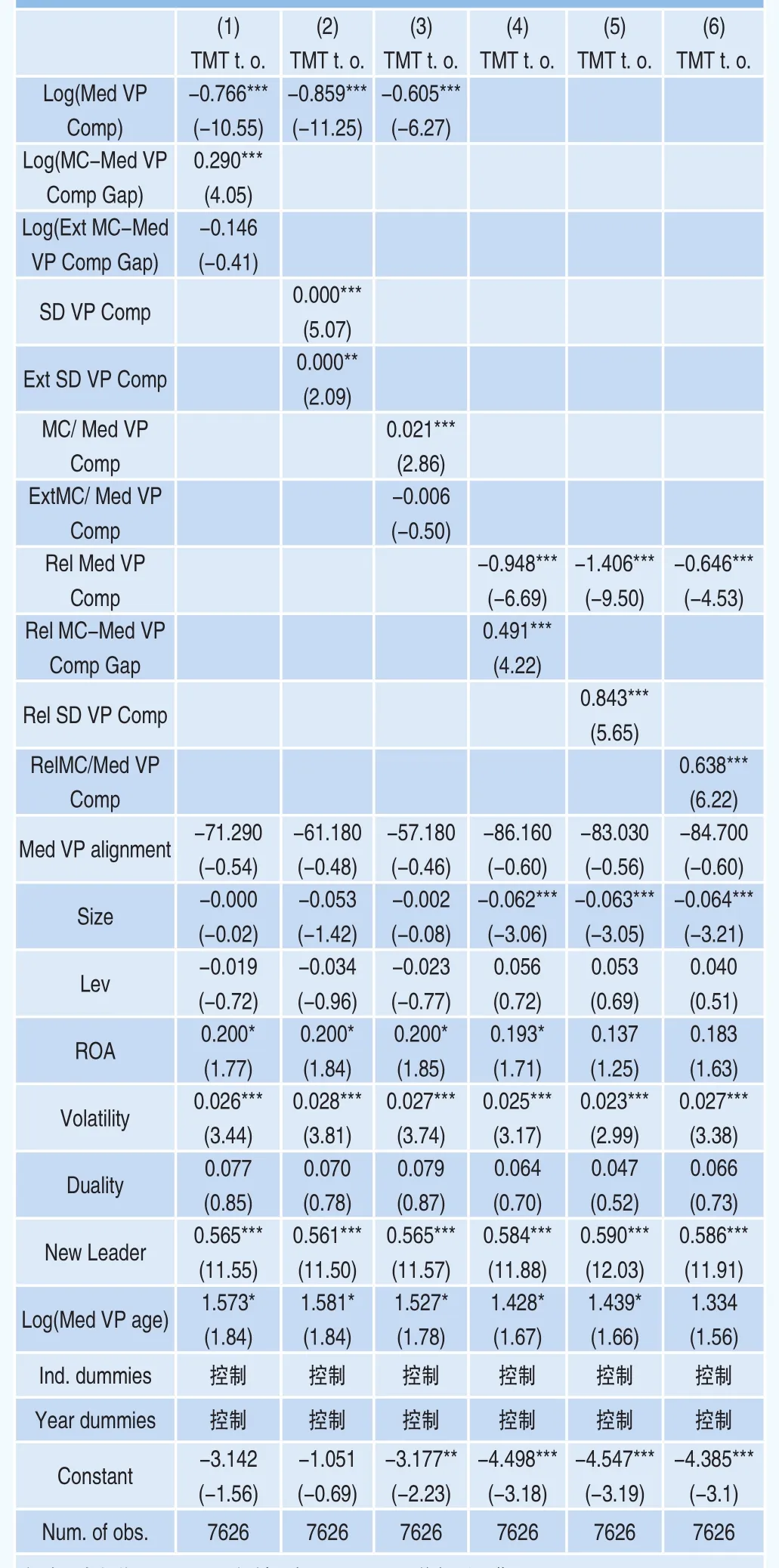

國有企業層面的回歸結果列示于表4,回歸分析基于模型(1),被解釋變量為高管團隊離職率(表4中簡稱為TMT t.o.)。從表4結果來看,所有表示薪酬差距變量的回歸系數均顯著為正,充分認證本文假設1a與假設2a的預期,即在企業層面上,國有企業高管團隊的內部薪酬差距與高管團隊離職率顯著正相關;且相較于外部對比企業而言,外部薪酬差距較高的國有企業,具有更高的高管管理率,管理團隊穩定性更差,容易陷入管理層動蕩的局面,不利于國企團隊的穩定發展。變量Log(Med VP Comp)表示國有企業的整體薪酬水平情況,表4的列(1)、(2)、(3)中,該變量的回歸系數顯著為負;并且,變量Rel Med VP Comp是衡量整體薪酬水平與外部對比企業薪酬水平的相對比較,該變量的值越高、說明國企整體薪酬水平越高,在表4的(4)、(5)、(6)列中該變量也均表現為顯著負相關。因此,綜合以上兩種情況,我們認為相較于對比企業而言,整體薪酬水平越高、支付狀況越好的國有企業,高管團隊的離職率水平越低,越能夠緩和薪酬差距對高管離團隊離職率的顯著正向影響,在某種程度上說明,較好的國企薪酬支付能力是在企業內部留住高管、在外部經理人市場上吸引精英的主要競爭力之一。因此,這一結論從國有企業層面證明假設3的成立。

表4 企業層面薪酬差距與高管離職率回歸分析

二、薪酬差距與高管離職

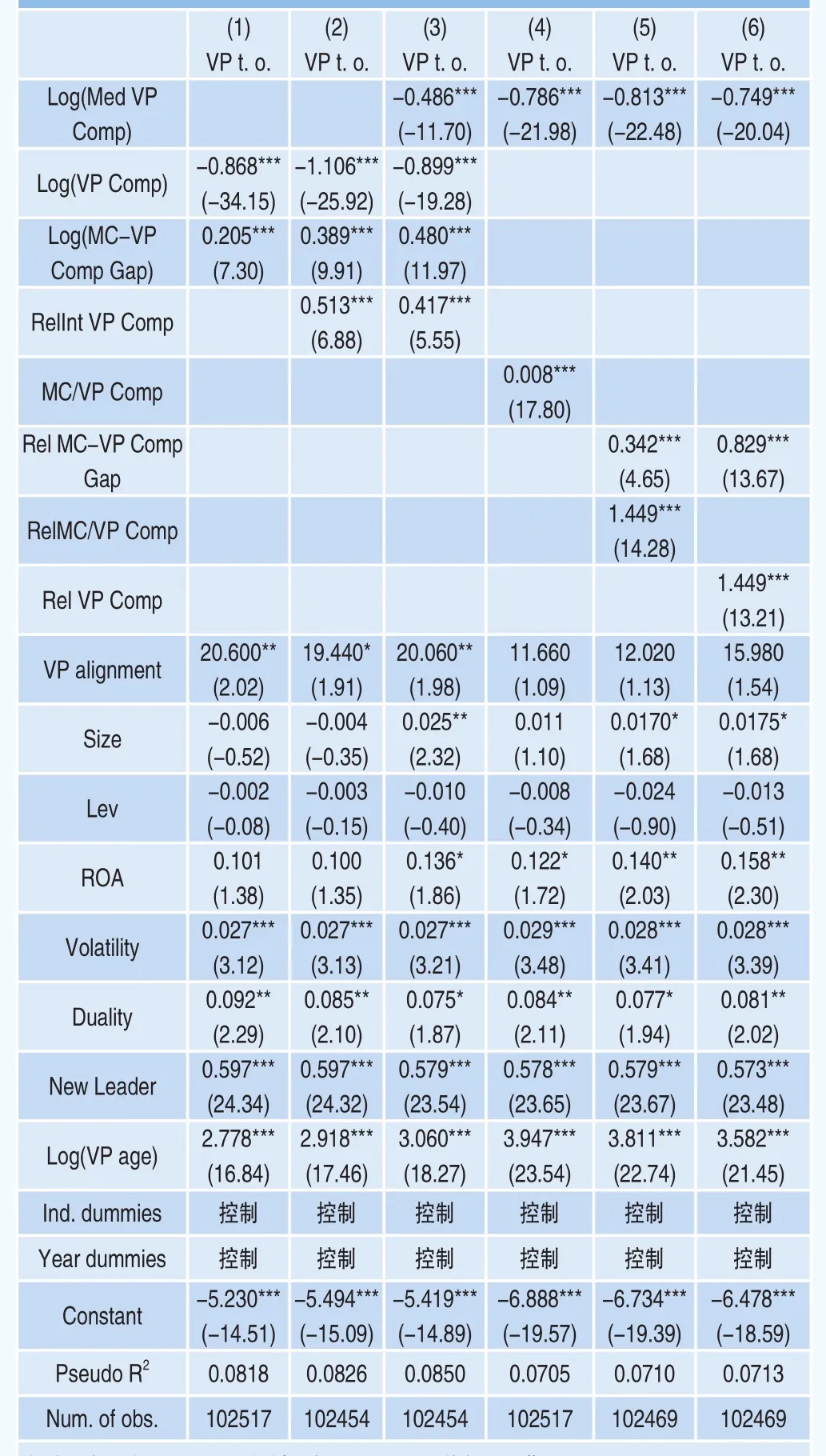

本文將高管個人層面的回歸結果列示于表5,回歸分析基于模型(2),被解釋變量為高管離職VP turnover(在表5中簡稱為VP t.o.)。在表8列(1)、(2)、(3)、(4)中,所有表示內部薪酬差距的變量,包括Log(MC-VP Comp Gap)、RelInt VP Comp、以及MC/VP Comp的系數均顯著為正,表明內部薪酬差距越大,包括與本企業內部高管團隊中薪酬最高者間的差距和其他高管之間的薪酬差距,高管發生離職的可能性越高,因此,從高管個人層面支持了假設1b的結論。在(5)、(6)列回歸結果中,高管薪酬水平的外部對比變量Rel VP Comp回歸系數顯著為正,說明當與外部同級別高管薪酬水平相比較時,相對薪酬差距越大越容易動搖高管繼續留任當前國有企業的決心。而變量Rel MC-VP Comp Gap與Rel MC/VP Comp的回歸系數顯著為正,表明國企高管與內部薪酬最高者以及其他高管或同事間存在較大的薪酬差距雖然能夠增加高管離職的可能性,但是,與對比企業相較而言,當對比企業擁有更高的內部薪酬差距時,高管選擇繼續留任本企業的可能性極大。因此,綜合以上兩個回歸分析結果,本文認為國企高管薪酬水平較對比企業差距較大時,極容易引發高管離職;但是,當對比公司表現出更大的企業內部薪酬差距時,國企高管繼續留任原企業的可能性增強,支持了假設2b的結論。在表5的所有檢驗中,表示薪酬水平的變量,無論是變量Med VP Comp還是變量VP Comp的回歸系數均顯著為負,表明如果國有企業整體薪酬支付能力較好或個人收入水平較高,那么較高的薪酬收入水平能夠彌補薪酬差距帶給高管的被剝削感,抵消薪酬差距較大引發離職可能性。可以說,薪酬收入水平的高低是影響國企高管去留的重要因素之一。因此,個人層面的回歸結果也同樣支持假設3的結論。

表5 個人層面薪酬差距與高管離職回歸分析

穩健性檢驗

一、兩階段模型檢驗

Main et al.(1993)[14]的研究表明,公司高管團隊人數是決定內部薪酬最高者與其他高管間薪酬差距——內部薪酬差距的關鍵性因素。錦標賽理論也認為參與同一晉升目標的競爭者越多,用于彌補晉升空間不足的薪酬差距越大,因此,本文采用內部絕對薪酬差距與外部相對薪酬差距的多種計算方法可能會受到內生性的影響。我們將國有企業高管團隊人數作為工具變量,進行兩階段模型檢驗,控制薪酬差距計算過程中內生性的影響。依據Papke和Wooldridge(2008)[15]的兩階段模型(2SPLS),采用線性回歸(OLS)作為第一階段的檢驗模型,第一階段和第二階段模型變量相一致,且在第二階段采用第一階段的預測值作為相應的解釋變量。在第二階段中,本文采用Fractional Logit模型和probit模型分別進行檢驗,結果均與前面的研究結論保持一致2。

二、傾向評分匹配與單變量分析

本文進一步采用傾向評分匹配法,配對標準為全部控制變量,包括行業與年份啞變量,顯然,匹配后得到一組薪酬變量不同但其他條件“幾乎一致”的離職與非離職國企樣本,并在兩組中比較高管薪酬的差異顯著性,以支持較高薪酬差距與高管離職可能性顯著正相關的結論。首先,傾向評分第一階段probit檢驗采用的被解釋變量為虛擬變量(turnover,在表6中簡稱為t.o.),即當國有企業高管團隊中有一位高管發生離職時,turnover取值為1,否則為0。其次,本文從2781例離職企業及4851例非離職企業中獲得2775組配對樣本。最后,對各薪酬變量進行組間的樣本均值t檢驗和樣本中值Wilcoxon秩和檢驗,并將具體的單變量分析結果列示于表6。綜合表6結果,國企高管離職組薪酬差距的均值和中值較高,且表現出統計上的顯著性。總之,傾向評分匹配后的檢驗結果表明,薪酬水平較低、薪酬差距較高的國有企業具有較高的高管離職可能性。

表6 國有企業層面傾向評分匹配分組后的t檢驗與Wilcoxon秩和檢驗結果

結論

在國有企業薪酬制度改革的背景下,本文從國企薪酬水平調整、薪酬差距變動對高管團隊離職影響的研究初衷出發,實證檢驗薪酬制度與高管離職之間的關系。研究發現:首先,國有企業高管團隊內薪酬差距與離職率顯著正相關;其次,國有企業相較于外部對比企業而言,具有較大薪酬差距的企業擁有更高的高管離職率,并且,針對高管個人來說,較高的薪酬差距雖然能夠提升高管離職的可能性,但外部企業的內部薪酬差距越大,高管繼續留在原企業的可能性也越大。最后,國有企業整體薪酬水平較高,可以減輕高管的不公平感,容忍較大薪酬差距并促使高管繼續留任在原企業的可能性較大。因此,我們認為國有企業高管薪酬改革并不會引發離職潮的到來。本文的研究結論拓寬了國有企業薪酬激勵的觀察角度,通過薪酬不均對高管行為的影響深入探討高管薪酬激勵調整的經濟后果,為薪酬激勵契約提供了多元化的視角。并且,本文的研究結論支持了我國中央企業負責人及國有企業“領導班子”薪酬制度改革的一系列政策意見,為國有企業調整薪酬水平、保持正向激勵作用的薪酬差距、以及為國企吸引和留住核心人才提供了有力的經驗證據。實現效率和公平并重是國企薪酬改革的基本目標,在國有企業中,有失公平的存在和發生,不僅影響企業的穩定性,還會在一定程度上影響經濟效率的提高。因此,從這個意義上來說,薪酬激勵效果在國有企業中發揮了促進公平、提高效率的積極作用,為國有企業權衡激勵政策影響經理人離職與離職成本影響企業績效之間實現最優組合提供了有力的理論支撐。

注釋

1.Papke和Wooldridge(1996, 2008)研究表明,當被解釋變量是0到1之間的非連續型分數時,線性模型無法保證預測值產生于(0,1)區間,可以采用fractional logit模型解決該問題。fractional logit模型不僅能夠保證回歸結果的穩健性和有效性,還允許估計值存在極端值的情況。

2.受篇幅所限,兩階段檢驗結果并沒有列示,有需要請與作者聯系。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

商品與質量(2021年43期)2022-01-18 05:30:14

云南畫報(2020年9期)2020-10-27 02:03:26

大眾投資指南(2020年10期)2020-07-24 08:03:38

活力(2019年19期)2020-01-06 07:35:32

人大建設(2019年12期)2019-05-21 02:55:32

現代商貿工業(2016年35期)2016-04-09 06:59:34