大學生創業融資模式的選擇與對策

2016-11-23 09:34:19劉紅蕾

經營者 2016年14期

劉紅蕾 倪 嘉

大學生創業融資模式的選擇與對策

劉紅蕾 倪 嘉

在大眾創業、萬眾創新的形勢下,我國的創業活動雖處于活 躍狀態,但當代大學生創業融資仍然面臨著諸多困難。大學生創業融資應符合企業發展階段與類型,諸如企業發展初期需要低財務風險、低成本的融資,企業成長期需要更多的技術支持和大量的資金推廣或擴大經營。本文將分析大學生創業階段占比最高的融資方式的特點,討論適合各類企業與發展階段的融資模式。

創業融資 融資模式

全球創業觀察(GEM)中國報告發布,中國的創業活動在全球效率驅動和創新驅動型經濟體中仍然處于活躍狀態。根據我們完成的2014年數據調查,中國創業活動指數(15.53)高于美國(13.81)、英國(10.66)、德國(5.27)、日本(3.83)等發達國家。在大眾創業、萬眾創新的形勢下,當代大學生創業仍然面臨著諸多困難。有研究者通過調查發現,財務資源是大學創業者最缺乏的創業資源,62%的大學生認為創業最缺乏的是資金。而且創業融資的模式選擇較為單一,主要來源于人脈融資和合伙人投資。麥可思研究院2014年發布的《中國大學生就業藍皮書》 顯示2013屆大學畢業生自主創業的資金80%來源于父母、 親友投資或借貸和個人儲蓄;商業性風險投資僅占比2%;政府資助小額貸款占比2%。

對于大多數高校而言,大學生創業是解決大學生就業難問題的一劑良藥,然而,大學生畢業之后創業與高校的聯系比較薄弱。高校針對大學生創業融資的支持也微乎其微,高校對大學生創業融資的輔助功能尚未有效發揮。因此,如何解決大學生創業融資難問題是本文研究的重點。本文將針對創業融資模式類型的特點進行分析,結合大學生創業的階段性需求以及風險控制需要,給出各階段適用的融資模式及組合。并且文章將分別從高校和創業期大學生的角度給出創業融資對策。

一、大學生創業融資模式的類型及適用性分析

(一)大學生創業融資模式的類型

郭偉威(2010)認為,我國大學生創業融資的來源主要包括政策基金、親情融資、天使基金、合伙融資、風險投資、金融機構貸款。王亞娟(2015)將創業融資模式類型分為內源和外源,主要包括親友借款、大學生創業者勤工儉學等積蓄;銀行貸款、 合伙融資、 天使投資、 風險投資和民間借貸、政府推動的融資渠道等。吳佩君(2016)將天使投資歸納入風險投資,實證研究4項占比最高的融資模式,人脈融資、風投融資、金融貸款、合伙融資。

(二)大學生創業融資模式的特點及適用性分析

戈爾曼認為大學生創業選擇何種融資方式,應結合投資的性質、 企業的資金需求、融資的成本和財務風險以及投資回收期、投資收益率、舉債能力因素(吳佩君,2016)。本文采納吳佩君(2016)的分類方式(人脈融資、風投融資、金融貸款、合伙融資),并加入“政策基金”,圍繞大學生創業融資資金量的需求及財務風險的控制需求進行分析。本文從融資數額、融資成本、財務風險、融資難度四個方面分析大學生5種主要創業融資模式的適用性。

第一,人脈融資:王亞娟(2015)認為人脈融資通常利率較低甚至沒有利息;籌措資金速度快,風險小,成本低,易獲得。但是寧茹(2015)認為這種融資方式所籌集的資金往往非常有限,難以滿足創業者的需求。

第二,風投融資:吳佩君(2016)以粵東六所高校為例的大數據分析結果顯示風險投資是大學生創業者的首選融資方案。因為風投融資不需要擔保抵押,也不需要償還。 風險投資基金的投資方式一般為股權投資,參與企業的重大決策活動,協助企業進行經營管理,有助于降低大學生創業風險。但是王亞娟(2015)認為風險投資方比較青睞科技含量高、商業模式新、背景與現金流良好、發展迅猛的項目和高發展潛力的創業者及其團隊。但是大學創業者很難得到他們的關注,而且高校也缺乏有效的風險投資進入和退出機制。

第三,金融貸款:金融機構貸款是指企業向銀行和非銀行金融機構介入的資金,其中商業銀行是國家金融市場的主體,資金雄厚,可向企業提供長期貸款和短期貸款(寧茹,2015)。但是王亞娟(2015)研究發現金融貸款存在貸款利率高于普通商貸利率且還款期限較短等問題。吳佩君(2016)也認為金融貸款額度過低,對抵押物要求高,手續繁瑣。

第四,合伙融資:合伙融資即按照共同投資,共同經營,共擔風險,共享利潤的原則,直接將個人或相關單位的投資進行吸收的一種融資途徑(寧茹,2015)。合伙融資有利于資源的利用和整合,增強企業信譽,盡快形成生產能力。缺點是容易產生意見分歧,辦事效率低,甚至會動搖合伙根基(王亞娟,2015)。

第五,政策基金:政府政策性融資是政府為鼓勵創業,支持技術創新和專業化發展,用于新企業運作而建立的融資基金,是大學生創業最應爭取的融資方式之一(寧茹,2015)。王亞娟(2015)列舉了財政專項資金、創業基金以及創新創業計劃( YBC 基金)。各項基金贊助的數額與數量各有特色,具有低利率、低風險等優勢,但是三種基金具有針對性不強、地域局限性、申請程序嚴格和資金來源有限等問題,并不能滿足廣大大學生創業者的需求。

二、大學生創業融資模式的適用及建議

(一)推動高校創業融資平臺搭建

針對大學生創業融資資金量的需求、創業融資風險的控制需要,建議高校成立創業孵化基地、組建天使投資基金會、建立創業大學生資源庫。首先,成立創業孵化基地,整合具有專業經驗知識的教師與企業家共同指導大學生創業。再者,由高校牽頭,帶動合作企業組建天使投資基金會。基金會主要扶持具有發展潛力的創業項目。創業大學生可以通過路演和競賽的形式展示創業項目。基金會成員可以給予創業項目資金投入與技術指導。最后,建議高校建立創業大學生檔案庫,與創業畢業生建立密切聯系,如每年定期召開創業研討會,分享創業經驗。創業成功的同學亦可以加入天使投資基金會,扶持其他創業項目。

(二)大學生創業融資模式建議

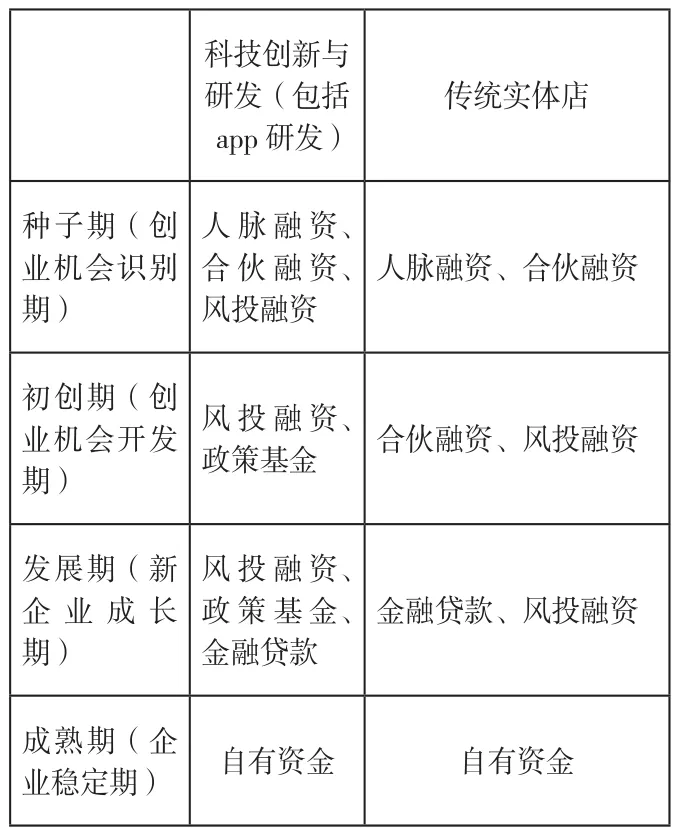

Reynolds (2005)根據 GEM (全球創業觀察)報告的定義,將創業進程分為四個階段:創業機會識別期,創業機會開發期、新企業成長期以及企業穩定期。本文將大學生創業分為兩大類別,分別為科技創新與開發類和傳統實體店類。科技開發類項目前期需要大量的研發資金與技術支持,傳統實體店則在新企業成長期需要更多的資金擴大經營。考慮到兩種類型企業在各時期的風險承受能力與發展需要,給出以下各階段適用的融資模式。

基于上述分析,人脈融資、合伙融資具有低風險、低成本的優勢,比較適合處于創業識別期的傳統企業;科技創新與開發類創業項目前期需要大量研發與推廣資金,風投融資財務風險低,而且其中的股權融資,使得風險投資人參與項目的研發與管理,規范創業項目。創業機會開發期需要大量低風險資金,此時企業償債能力較弱,建議傳統實體店采納合伙融資與風投融資的組合,科技創新與研發項目采納風投融資與政策基金組合的模式。新企業成長期是企業走向成熟的過渡時期,此時企業具有一定的財務風險承受能力和償債能力,若有資金需求,可以增加金融貸款的比例,降低股權稀釋的風險。處于企業穩定期的企業將有能力使用自有資金進行運轉,如需擴大發展與影響力可考慮股權融資甚至IPO上市(如表1)。

表1 大學生創業融資模式建議

(三)政府在政策上給予更多扶持

大學生創業初期,缺乏融資經驗,需要高校指導與跟進。首先,政府可以在政策上組織或激勵高校建立大學生創業檔案與創業融資平臺,促進高校與創業畢業生的交流以及技術指導工作的開展。其次,政府可以提供貸款或設立專項的支持基金。一方面降低大學生創業貸款門檻,增加貸款數額,一方面設立專項基金扶持有特色的創業項目,使得更廣泛的創業大學生可以滿足融資需求。

三、結語

大學生創業正在蓬勃發展,但大部分創業企業對融資模式的選擇并不完全適合發展階段的需要。原因在于創業大學生的理論水平尚難以自主選擇適合的融資模式。社會給予的融資方式存在種種問題和障礙。大部分高校尚未建立針對創業大學生長期有效的培育機制。因此,本文從大學生創業融資模式的類型及適用性進行分析,發現各階段創業融資的需求可以由5種基本的融資方式組合來滿足,這種融資方式的組合稱之為融資模式。若進行更深一步的研究,在融資模式中各融資類型的比例可以根據企業發展階段的各項指標進行估算。本文討論給出的創業融資模式將對下一步實證研究提供指導。

(作者單位為山東商業職業技術學院)

[1] 吳佩君.大學生創業融資渠道的選擇——以粵東六所高校為例[J].高教論壇,2016(2):113-118.

[2] 王亞娟.國內外大學生創業融資渠道比較研究[J].湖北函授大學學報,2015(21):13-14.

[3] 曾慧.創業階段劃分及其績效的研究綜述[J].企業導報,2015(8):67.

[4] 寧茹,丁璐.大學生創業融資渠道及其風險控制研究[J].中外企業家,2015(4):107-108.

[5] 張崗崗,楊燁軍,李子賢,等.大學生創業融資渠道研究綜述[J].經濟研究導刊,2014(32):229-230.

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

下一代英才(酷炫少年)(2019年3期)2019-03-25 02:34:18

黃河之聲(2017年14期)2017-10-11 09:03:59