貴州高校助學(xué)貸款學(xué)生特征及還款違約風(fēng)險(xiǎn)初步分析

2016-11-25 16:22:05屈會(huì)李雯蔣雯潔劉小敏唐宇宏潘

時(shí)代金融 2016年27期

關(guān)鍵詞:貴州

屈會(huì)+李雯+蔣雯潔+劉小敏++唐宇宏+潘鴻

【摘要】通過對(duì)貴州5所高校生源地助學(xué)貸款現(xiàn)狀調(diào)查,分析了貴州省大學(xué)生助學(xué)貸款特征及還貸風(fēng)險(xiǎn),結(jié)果表明:貴州高校助學(xué)貸款學(xué)生中女生多于男生,以農(nóng)村學(xué)生為主;貸款學(xué)生家庭經(jīng)濟(jì)主要來(lái)源以非穩(wěn)定性收入占多數(shù),學(xué)生獲知貸款信息途徑以非金融機(jī)構(gòu)發(fā)布為主,多數(shù)學(xué)生缺乏契約意識(shí);表明貴州高校大學(xué)生助學(xué)貸款還款存在較大的違約風(fēng)險(xiǎn)。

【關(guān)鍵詞】助學(xué)貸款 學(xué)生特征 違約風(fēng)險(xiǎn) 貴州

自1997年全國(guó)高校并軌實(shí)行收費(fèi)教育以來(lái),高等教育成本不斷增加,導(dǎo)致高校學(xué)生因?qū)W費(fèi)和生活費(fèi)負(fù)擔(dān)額度逐步增大,進(jìn)而使得經(jīng)濟(jì)困難學(xué)生問題日益突出。為避免或減少學(xué)生學(xué)費(fèi)問題而喪失獲得良好教育的機(jī)會(huì),體現(xiàn)教育的社會(huì)公平性功能,國(guó)家于1999年實(shí)施了國(guó)家助學(xué)貸款政策,通過金融手段支持教育、資助經(jīng)濟(jì)困難大學(xué)生完成學(xué)業(yè)。目前已形成以國(guó)家助學(xué)貸款、生源地助學(xué)貸款、高校為學(xué)生辦理的無(wú)息借款及商業(yè)助學(xué)貸款等四種主要形式[1]。國(guó)家助學(xué)貸款自實(shí)施以來(lái),在取得較好的社會(huì)效益的同時(shí)也存在學(xué)生還貸能力不足和還款信用較低等方面的問題。部分高校助學(xué)還貸違約率超過了20%,少數(shù)甚至高達(dá)50%以上[2],致使銀行等金融機(jī)構(gòu)對(duì)助學(xué)貸款缺乏興趣。

為了解貴州高校助學(xué)貸款學(xué)生的特征,分析可能存在的還款違約因素,于2015年3月至4月對(duì)貴州省5所高校(貴州大學(xué)、貴州財(cái)經(jīng)大學(xué)、貴州民族大學(xué)、遵義醫(yī)學(xué)院、遵義師范學(xué)院)不同年級(jí)和專業(yè)貸款大學(xué)生進(jìn)行問卷調(diào)查,每所院校發(fā)放問卷120~140份,共發(fā)放650份,回收有效問卷594份。

一、貴州高校助學(xué)貸款學(xué)生基本特征

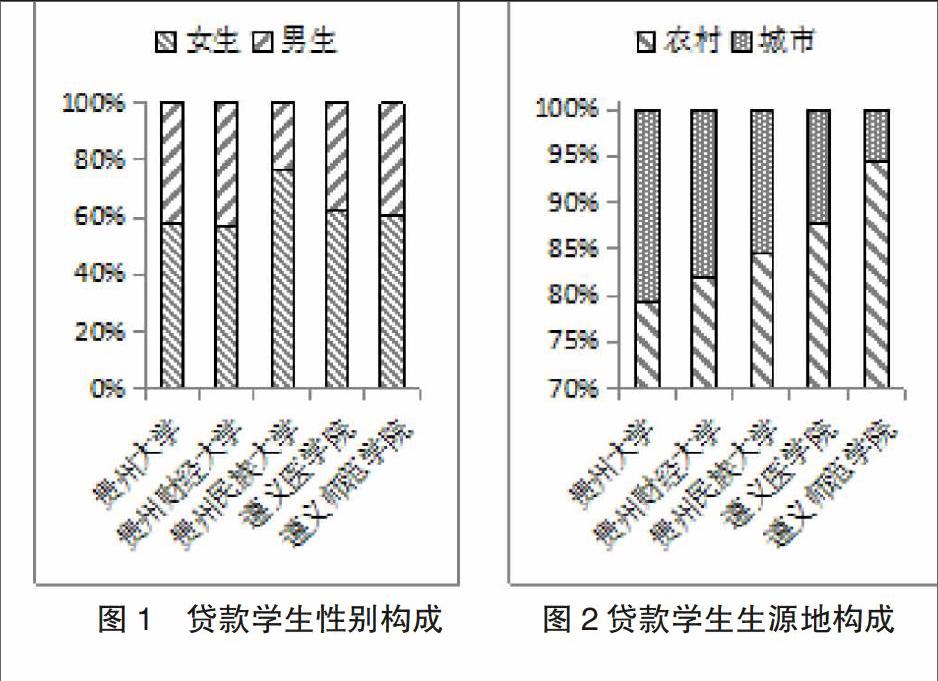

貴州5所高校貸款學(xué)生均以女生為主(374人),占63.0%;其中貴州大學(xué)、貴州財(cái)經(jīng)大學(xué)、貴州民族大學(xué)、遵義醫(yī)學(xué)院、遵義師范學(xué)院分別占57.8%、57.3%、76.7%、62.3%和60.7%(圖1)。生源地類型以農(nóng)村生源為主(509人),占85.7%;貴州大學(xué)、貴州財(cái)經(jīng)大學(xué)、貴州民族大學(xué)、遵義醫(yī)學(xué)院、遵義師范學(xué)院分別占79.3%、81.8%、84.5%、87.7%和94.3%(圖2)。家庭主要經(jīng)濟(jì)收入以外出務(wù)工(51.0%)和農(nóng)產(chǎn)品銷售(27.8%)為主;在貴州大學(xué)、貴州財(cái)經(jīng)大學(xué)、貴州民族大學(xué)、遵義醫(yī)學(xué)院、遵義師范學(xué)院貸款學(xué)生中,以外出務(wù)工作為家庭主要經(jīng)濟(jì)收入的分別占42.2%、61.8%、44.0%、57.7%和49.2%;以農(nóng)產(chǎn)品銷售作為家庭主要經(jīng)濟(jì)收入的分別占24.1%、20.9%、33.6%、26.2%和33.6%.

二、貸款信息獲知途徑

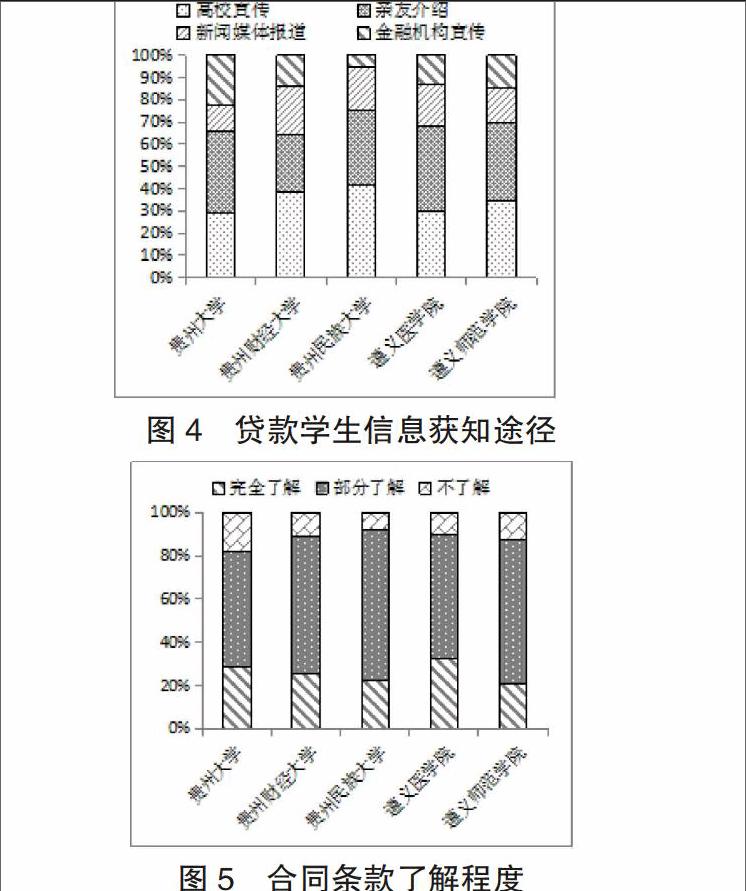

學(xué)生獲知貸款信息的途徑包括高校宣傳、親友告知、新聞媒體報(bào)道和金融機(jī)構(gòu)宣傳等多種形式。貴州5所高校貸款學(xué)生獲知貸款信息的主要途徑為高校宣傳和親友告知,分別為占34.5%和34.2%;其中貴州大學(xué)、貴州財(cái)經(jīng)大學(xué)、貴州民族大學(xué)、遵義醫(yī)學(xué)院、遵義師范學(xué)院貸款學(xué)生中通過高校宣傳獲知信息的分別為29.3%、38.2%、41.4%、30.0%和34.4%;以親友告知獲知信息的分別為36.2%、26.4%、33.6%、38.5%和35.2%;而通過金融機(jī)構(gòu)宣傳獲知信息的差異較大,貴州大學(xué)為22.4%,而貴州民族大學(xué)為5.2%之間

三、貸款合同條款了解程度

簽訂貸款合同時(shí),25.9%的貸款學(xué)生會(huì)認(rèn)真閱讀合同條款內(nèi)容,在充分了解自己的權(quán)利和義務(wù)后簽訂貸款合同;其中貴州大學(xué)、貴州財(cái)經(jīng)大學(xué)、貴州民族大學(xué)、遵義醫(yī)學(xué)院、遵義師范學(xué)院貸款學(xué)生中完全了解合同規(guī)定的權(quán)利和義務(wù)的比例分別為28.4%、25.5%、22.4%、32.3%和20.5%;而多數(shù)學(xué)生(53.4%~69.8%)對(duì)合同條款中規(guī)定的權(quán)利和義務(wù)并未充分了解和理解的情況下簽訂貸款合同;有7.8%-18.1%的學(xué)生甚至完全不了解合同條款的情況下簽訂貸款合同(圖5)。

四、還款違約風(fēng)險(xiǎn)分析

貴州5所高校貸款學(xué)生以女生為主,而女生受傳統(tǒng)道德觀念的約束較強(qiáng),其還貸意愿會(huì)高于男生[3],從主觀意愿而言,貴州高校貸款違約分析相對(duì)較小;然而,女生在就業(yè)和薪酬競(jìng)爭(zhēng)力方面顯著弱于男生[4],則可能是導(dǎo)致還款違約存在較高風(fēng)險(xiǎn)的客觀原因。為此,高校需加強(qiáng)學(xué)生的就業(yè)指導(dǎo),提高學(xué)生就業(yè)率,可在一定程度上降低客觀違約風(fēng)險(xiǎn)的產(chǎn)生。

多數(shù)貸款學(xué)生家庭經(jīng)濟(jì)主要以外出務(wù)工和銷售農(nóng)產(chǎn)品收入為主。其中,外出務(wù)工收入常受工作流動(dòng)性大、工期長(zhǎng)短不一、務(wù)工收入常被拖欠等影響,而產(chǎn)品銷售又常受農(nóng)作物生長(zhǎng)的季節(jié)性和氣候條件等因素影響,致使這類收入具有較強(qiáng)的非穩(wěn)定性,增加了貸款學(xué)生依靠家庭經(jīng)濟(jì)收入償還貸款的不確定性和還款違約風(fēng)險(xiǎn)。

非省會(huì)城市高校(遵義醫(yī)學(xué)院和遵義師范學(xué)院)貸款學(xué)生中農(nóng)村生源地比例高于省會(huì)城市(貴州大學(xué)、貴州財(cái)經(jīng)大學(xué)和貴州民族大學(xué)),可能基于家庭經(jīng)濟(jì)條件的考慮,多數(shù)學(xué)生選擇消費(fèi)水平相對(duì)較低的非省會(huì)城市就讀所致;相應(yīng)的,學(xué)生將來(lái)的就業(yè)和發(fā)展機(jī)會(huì)也可能相對(duì)較低,導(dǎo)致其償還貸款能力也相對(duì)較低,還款違約風(fēng)險(xiǎn)相對(duì)較高。

金融機(jī)構(gòu)對(duì)高校助學(xué)貸款缺乏興趣,對(duì)助學(xué)貸款的宣傳不足使得貸款學(xué)生獲知貸款信息缺乏權(quán)威性,對(duì)合同條款的理解和認(rèn)識(shí)缺乏準(zhǔn)確性,對(duì)合同條款的法律效應(yīng)的重要性重視程度不夠等,則有可能導(dǎo)致學(xué)生因缺乏契約意識(shí)而造成主動(dòng)違約風(fēng)險(xiǎn)增加。例如,貴州大學(xué)有18.1%的貸款學(xué)生幾乎在不了解貸款合同條款權(quán)利和義務(wù)的情況下簽訂貸款合同,存在較高的主動(dòng)違約風(fēng)險(xiǎn)。

綜上所述,貴州5所高校貸款學(xué)生在還款違約方面存在較大的風(fēng)險(xiǎn),主觀的上表現(xiàn)為契約意識(shí)不強(qiáng),客觀上表現(xiàn)為就業(yè)與發(fā)展機(jī)會(huì)較低、家庭代為還款的不確定性較強(qiáng)等特點(diǎn)。為此,金融機(jī)構(gòu)應(yīng)加強(qiáng)貸款信息和知識(shí)的宣傳;高校應(yīng)不僅需要加強(qiáng)學(xué)生主體意識(shí)、權(quán)利意識(shí)、自由意識(shí)、平等觀念及誠(chéng)信品質(zhì)等方面的契約意識(shí)教育,還應(yīng)加強(qiáng)貸款學(xué)生的就業(yè)指導(dǎo)工作,從而降低和減小貸款學(xué)生還款違約風(fēng)險(xiǎn)。

參考文獻(xiàn)

[1]賢成毅,陳霄.廣西高校助學(xué)貸款的現(xiàn)狀、問題與建議[J].廣西職業(yè)技術(shù)學(xué)院學(xué)報(bào),2013,6(4):20-24.

[2]趙江.我國(guó)高校助學(xué)貸款問題研究[J].中國(guó)校外教育,2010,(20):20-67.

[3]趙鍵.影響助學(xué)貸款還款意愿的因素分析[J].新鄉(xiāng)學(xué)院學(xué)報(bào)(自然科學(xué)版),2010,27(3):17-20.

[4]殷姿.國(guó)家助學(xué)貸款學(xué)生違約特征實(shí)證研究——以華南地區(qū)兩所重點(diǎn)大學(xué)為例[J].華南理工大學(xué)學(xué)報(bào):社會(huì)科學(xué)版,2015(4):19-24.

基金項(xiàng)目:貴州省大學(xué)生創(chuàng)新創(chuàng)業(yè)項(xiàng)目“基于貴州大學(xué)生助學(xué)貸款還款情況分析大學(xué)生誠(chéng)信度”(201510661037);遵義醫(yī)學(xué)院大學(xué)生創(chuàng)新創(chuàng)業(yè)項(xiàng)目([2014]5845)。

作者簡(jiǎn)介:屈會(huì)(1995-),女,四川廣安人;李雯(1995-),女,貴州黔南人;蔣文潔(1994-),女,貴州遵義人;劉小敏(1992),貴州遵義人,公共事業(yè)管理專業(yè)本科生。潘鴻(1975-),男,貴州遵義人,教授,研究方向:教育學(xué)、藻類學(xué);唐宇宏(1978-),女,黑龍江齊齊哈爾人,講師,研究方向:教育學(xué)、管理學(xué),為本文通訊作者。

猜你喜歡

今日農(nóng)業(yè)(2021年21期)2021-11-26 05:07:00

鄉(xiāng)村地理(2019年2期)2019-11-16 08:49:28

鄉(xiāng)村地理(2018年3期)2018-11-06 06:51:08

鄉(xiāng)村地理(2018年3期)2018-11-06 06:51:06

鄉(xiāng)村地理(2018年3期)2018-11-06 06:50:10

貴茶(2018年6期)2018-05-30 09:53:50

貴茶(2018年6期)2018-05-30 09:53:36

鄉(xiāng)村地理(2018年4期)2018-03-23 01:54:04

鄉(xiāng)村地理(2016年2期)2016-06-15 20:29:24

貴州師范學(xué)院學(xué)報(bào)(2016年8期)2016-02-27 12:48:14