滬市成交量與股價變動ARCH效應的實證研究

2016-11-25 17:11:56范利

時代金融 2016年27期

范利

【摘要】本文選取2005年12月1日至2015年12月1日間每一交易日的上證綜合指數的收盤價及成交量作為樣本,通過建立增廣的GARCH—M模型,對中國股票市場的成交量與股價變動的ARCH效應進行了實證研究,探討了中國股票市場成交量和股價之間的相關性。實證結果顯示:(1)中國股票市場的成交量與股價變動之間存在正相關關系,并且成交量因素的引入使股價波動的持久性明顯減弱;(2)股票成交量中含有有關股價變動的信息,成交量的引入能夠緩解股價變動的ARCH效應但不能消除該ARCH效應,說明還有其他因素影響股價的變動。

【關鍵詞】上證綜指量價關系 ARCH效應 GARCH—M模型

一、前言

(一)研究背景與意義

近年來,關于股票市場變動的建模和預測是很多經濟學家和市場參與者廣泛關注的焦點。股價的變動具有聚集性、時變性、突發性等特征,具有顯著的ARCH效應,說明存在某個或某些因素使得股價的變動隨時間而變化,但研究者們并沒有對影響股價的因素達成一致意見。作為影響股價的因素之一,成交量對股價的作用,尤其是與股價變動ARCH效應的研究還不是很多。所以本文力圖對成交量本身能不能解釋股票收益序列的ARCH效應進行探討。意義主要表現在以下四個方面:

1.進一步揭示我國資本市場的結構。通過成交量的變化看清楚投資者分類及其對股價的影響同時以股票市場為代表的資本市場的問題與缺陷得以顯現出來。

2.為股票投資者進行投資活動提供經驗支持。投資者通過研究得出的結論可以大致把握量價變動關系從而在進行投資過程中把握大致方向,減少損失的幾率。

3.對股市的研究意義重大。在股市中,量價關系一直是分析股票的基礎,也是投資者用于判斷股票運行趨勢的方法之一,因此,量價關系的研究有重要意義。

4.研究結果在統計學的角度上來看對于事件研究具有重要意義。運用到統計學上的原理進行實證研究,并在分析的過程中進一步擴展了這些原理,對統計學的發展有重要意義。

二、量價關系的理論基礎

關于量價關系的理論研究大致分為:市場微觀結構理論模型和傳統的量價分析研究兩大類。傳統的量價分析研究主要是考察股市交易量與價格收益率之間是否相關,并根據不同的投資行為從理論上解釋這種相關關系;金融市場微觀結構理論,考察的主要是量價的互動關系受股市組織結構或交易機制的影響及兩者的關系。總結有以下幾種:

(一)噪聲交易理性預期均衡模型

Admati和Pneiderer(1988)建立的對市場信息進行理性預期的模型。該理論假設投資者都是理性的,并且他們所接收到的的信息和機會都是不同的。成交量為市場中資產的定價提供了重要信息。成交量總是伴隨著當前價格變化而變化,而且與價格的變動相反。

(二)混合分布假說模型

Harris和Raviv(1993)對預期的絕對收益和交易量所提出的模型,認為兩者之間必定相關。他們認為投資者收到公共信息,但對信息的解釋,是以不同的方式,并認為他們自己的解釋是完全正確的。最終導致量價呈正相關關系。

(三)信息貫序到達模型

該模型假定市場信息逐漸向外擴散,信息交易者在接收到信息后會做出自己的判斷和相應的交易,但無信息交易者不能從信息交易者的行為推斷,而且禁止賣空交易。該模型主要體現是交易量的變化導致了價格的變動,總體呈“價走量先行”的特點。

(四)判斷差異模型

Clark(1973)提出了混合分布假說模型,從資產價格變動的分布特征角度來解釋交易量與價格的正相關性。認為成交量和價格變動之間的正相關關系時認為成交量與交易次數正相關,而交易次數又與價格的變化正向變動,所以兩者是正相關關系。

三、量價關系的實證研究

(一)數據描述及檢驗

1.數據選取。通常,在股票市場中,股票指數水平可以代表整個股票市場的平均水平;因此,本文選取上證綜合股價指數(以下簡稱上證綜指)為代表,研究我國股票市場變動及其與成交量之間的關系。數據選取2005年12月1日至2015年12月1日間剔除了節假日之后每個交易日的上證綜指成交量及收盤價作為樣本,數據來源于銳思數據庫。

2.數據統計性描述。從上證綜合指數的股價走勢圖中可以看出上證指數在大幅度的波動之后會連續大幅度的波動,而在小幅波動之后也連續小幅波動,這種特性是屬于典型時間序列的“波動聚集性”,其日收益率序列走勢圖也可以看出上證指數日收益率波動幅度在整個時間段中沒有固定規律,表現出時間序列的時變性、突發性與集聚性特征,說明股價變動存在ARCH效應。

3.統計檢驗。

(1)Spearman相關分析法。為了明確上證指數的成交量與股價收益率之間的ARCH效應,先確定股票日收益率(rt)和日成交量變化率(vt)兩者之間是否有關系,本文對這兩個變量做了相關性分析,由于兩列數據是間斷的,而且兩時間變量都不服從正態分布(上文已證),故本文采用Spearman相關系數來進行相關性分析,由SPSS19.0統計軟件得出分析結果得出,日收益率(rt)和日成交量變化率(vt)兩者之間的相關系數為0.217,因為事先不知道兩者是正相關還是負相關,做的雙尾檢驗,在1%的顯著水平下,概率為0,說明股票的成交量與收益率是成正相關的,且其相關性是非常顯著的。

而在做了雙尾檢驗后,接下來用單尾檢驗再做一遍,得到的統計結果和雙尾檢驗的結果是一致的。

(2)單位根檢驗。本文利用ADF檢驗法對股票成交量和股價日收益率進行平穩性檢驗。檢驗結果顯示兩個序列都是零階平穩的。

(3)ARCH—LM檢驗。上文中已經驗證出兩者為平穩序列。由于平穩序列的方差可能是恒定值,而GARCH模型的建立需要序列存在條件異方差,所以建模前先對收益率的殘差序列進行檢驗。收益序列殘差ARCH檢驗結果如圖:

建模前ARCH—LM檢驗

從測試結果中,P值為0,說明殘差序列的最小二乘方程ARCH效應的存在。

(一)實證檢驗

本文在GARCH—M(1,1)模型的基礎上,分別檢驗引入成交量之前與之后的股票日收益序列的ARCH效應,看成交量因素的引入能否消除ARCH效應。

首先對上證指數日收益率序列{rt}進行自相關檢驗,發現在10%的顯著性水平下,滯后6階時GARCH(1,1)模型最具代表性,因而模型的均值方程取滯后期為6階。

本文使用軟件Eviews5.0版本進行模型估計,采用極大似然估計法來估計GARCH—M模型中的回歸參數。

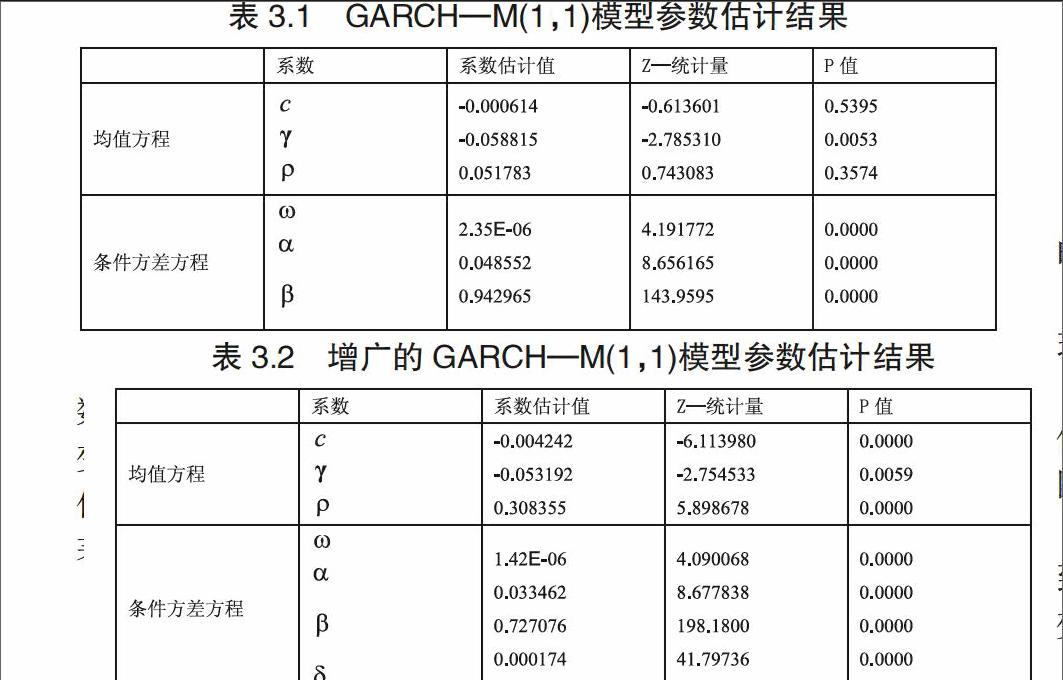

1.引入成交量前設定為如下形式:

從估值結果看,不考慮成交量因素時,均值方程中風險補償系數為0.051783為正數,說明收益與風險之間是正向變動的:兩者的變化方向一致,但系數的估值結果不顯著為0.3574,說明還存在其他干擾因素。條件方差方程的系數估計都是非常顯著的(在5%的顯著水平下),這說明日收益率序列{rt}具有顯著的波動聚集性特征。

2.引入成交量后的設定如下:

使用Eviews5.0軟件對以上模型進行估計,得到均值方程和方差方程各項參數估計值的結果見表3.2:

從估值結果看,在條件方差方程中引入成交量因素時,均值方程中風險補償系數為0.308355為正數,說明風險與收益之間依舊是正向變動的,這與為引入成交量時得出的結論一致。但引入成交量因素后所得的增廣GARCH的均值方程系數的檢驗結果變得很顯著,說明當期收益與風險之間的關系在成交量的引入下較為明確,也說明成交量是當期收益的一個重要解釋變量。估計結果表明,成交量對條件方差造成的影響也很明顯,成交量的變化率的系數值δ為0.000174,是正數,且p值為0,說明成交量與股價變動方向一致:成交量的提高使股價收益率提高,表現為股價的上漲,相反,則表現為股價的下跌。一定程度上顯示出了“價走量先行的特點”。

(二)GARCH類模型的ARCH效應的檢驗

1.對成交量引入之前的GARCH—M(1,1)模型的檢驗。由圖3.4可知,無法拒絕原假設H0,說明已經不存在ARCH效應。也表明GARCH—M(1,1)能夠消除殘差序列的條件異方差。該模型的使用是合適的。

2.對成交量引入之后的增廣GARCH—M(1,1)模型的檢驗。由檢驗結果可知,無法拒絕原假設H0,說明已經不存在ARCH效應。也表明引入成交量因素后重新調整的增廣GARCH—M(1,1)模型也能夠有效的消除殘差序列的條件異方差。該模型的使用也是合適的。

綜上,本文實證分析所選擇的GARCH類模型來分析股價收益波動率與成交量變化率之間的關系是合理的,其通過了檢驗。

四、實證結論與建議

(一)實證結論

上述實證分析結果可以看出:

(1)股價收益率序列具有明顯的ARCH效應,該序列具有較強的波動聚集性、突發性、時變性以及持續性等鮮明特征。

(2)股價的變動與當期的成交量之間呈正相關的關系,并且表現為“價走量先行”。

(3)在GARCH(1,1)模型中引入了誤差項的標準差,根據參數估計值,可以知道風險與收益之間是正相關關系,收益的變動與風險一致。

(4)股票收益序列的ARCH效應隨著建模后成交量的引入而得到緩解,說明成交量中包含股市變動的信息,成交量能夠解釋股價變動的ARCH效應。

(5)成交量并不能充分解釋股價的ARCH效應,因為由實證結果可以看出ARCH效應并沒有完全消除,說明還存在除成交量之外的因素比如利率、匯率等,以及政策因素等外界環境的變化都會使得股票的價格隨著時間的變化而變化。

(二)政策建議

為了提高股票市場的有效性以及穩定性,本文就研究結果提出以下幾點建議:

1.對于政府部門。首先,要重視股市交易量的影響,必要時利用成交量對股價進行調控,同時要制定并完善相關政策,避免股市出現大的動蕩;其次,營造良好的宏觀經濟環境,使股票市場更穩定;第三,完善金融監管體系,促進市場的穩定發展。

2.對于投資者。注重成交量的影響。在進行投資前,應該多多關注成交量的變化趨勢,認真研判換手率,從而把握致勝先機。

3.對于上市公司。一方面,上市公司的股票價格反映了公司經營和盈利能力,所以上市公司需要加強自身管理,提高盈利能力。另一方面要多觀察成交量的變化,因為成交量的變化也預示著本公司股價未來的變化方向,同時也反映了投資對本公司的期望,要適時調整公司的方針政策和運行模式,加強公眾的樂觀預期。