我國股票市場公司董事會獨立性對QFII持股的影響研究

2016-11-25 17:25:58邱昭健

時代金融 2016年27期

【摘要】在我國,QFII制度對引進國際投資資本、規范我國證券市場運作起極其著重要的作用。同時隨著我國公司治理結構不斷完善,公司董事會獨立性也越來越受重視。因此,本文將實證研究在我國股票市場公司董事會獨立性對QFII持股的影響,并在此基礎上分別就其在民營上市公司與國有上市公司進行分析比較。研究結果表明,董事會獨立性與QFII持股比例正相關;相對于民營上市公司,在國有上市公司董事會獨立性與QFII持股相關性更大。

【關鍵詞】QFII 董事會獨立性 國有上市公司 民營上市公司

合格的境外機構投資者(下稱QFII)制度最早于2002年在我國開始實施,是在我國貨幣沒有實現可自由兌換、資本項目未完全開放背景下的過渡性制度安排,目的是通過一種有效的資本管制模式減少資本流動,尤其是短期“游資”對國內經濟和證券市場的沖擊。目前QFII已經成為我國資本市場上機構投資者中的重要一員。

一、理論分析及假設提出

QFII作為成熟的機構投資者往往更青睞于具有持續穩定增長的業績、良好公司治理機制的上市公司。董事會是公司經營管理的決策機構,董事會獨立性是形成良好公司治理的重要一環。董事會獨立性程度通常指獨立董事占董事會總人數的比例。獨立董事是指不在上市公司擔任除董事外的其他職務,并與其所受聘的上市公司及其主要股東不存在可能妨礙其進行獨立客觀判斷關系的董事。所以,良好的董事會獨立性更能保證董事會決策的公正客觀,是良好公司治理的重要保障。基于此,提出H1:限定其他條件下,董事會獨立性與QFII持股比例正相關。另外,由于我國上市公司中國有公司與民營公司諸多不同,國有上市公司相對而言權責不夠明確、市場機制欠缺。基于此,提出H2:限定其他條件下,相對于民營上市公司,在國有上市公司董事會獨立性與QFII持股相關性更大。

二、樣本選擇及研究設計

本次研究選取2005到2013年全部A股上市公司作為初始樣本,并剔除:(1)金融保險類上市公司;(2)ST、*ST類等特殊處理的上市公司;(3)財務數據缺失的上市公司。最終得到10523個觀測值。

為檢驗所提出的假設,構建模型:

QFII=α0+α1INDRADIO+α2CEO+α3BKFB+α4FUHFB+ α5MPR+α6LEV+α7AUDITOP+β

在該模型中:因變量為QFII,指QFII持股比例。自變量為INDRADIO及CEO,INDRADIO指獨董比例,等于獨董人數/董事會董事總人數;CEO指CEO接任情況,倘若CEO同時身兼任董事會主席,其值為1,否則為0。控制變量為BKFB、FUHFB、MPR、LEV、AUDITOP,其中BKFB指券商持股比例,FUHFB指基金持股比例,MPR指市盈率,LEV為財務杠杠,AUDITOP為審計意見,若為標準則取值1,否則取值0。

三、實驗結果分析

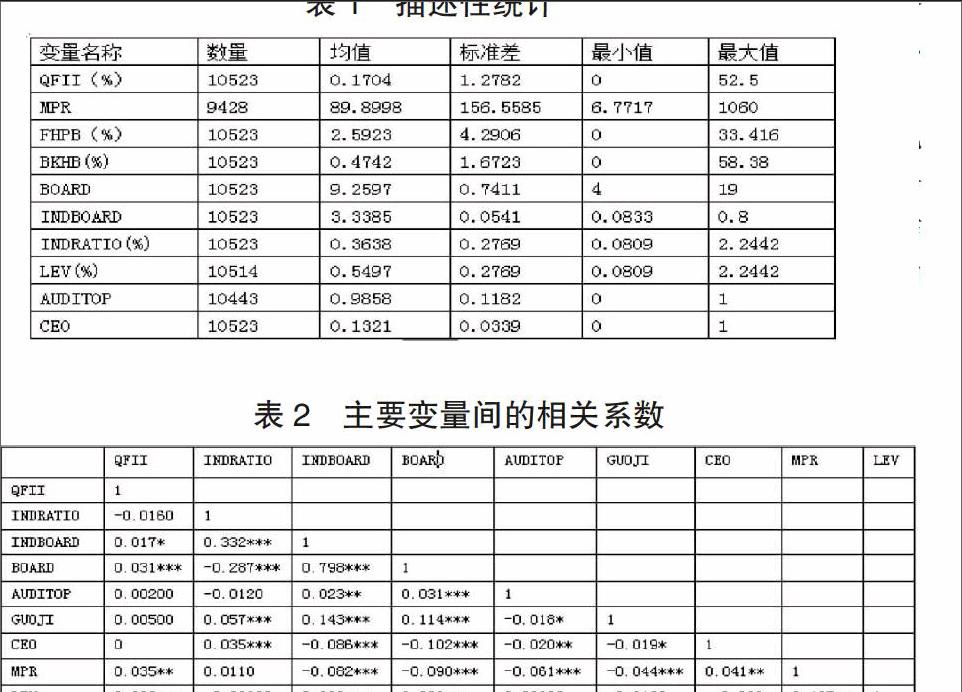

(一)描述性統計分析

由上述描述性統計顯示,我國上市公司QFII持股比例總體上的平均值僅為0.1704,持股比例總體還較低。在我國機構持股中,基金持股(總體平均值為2.5923)高于QFII持股,券商持股的比例總體比較低,平均為0.4732。絕大多數的公司的審計意見為標準意見,可見我國的公司審計質量總體還行。我國上市公司獨立董事制度已基本建立, 在董事會中獨董比例平均占36%,獨立董事在董事會中所占比例略高于監管部門規定的比例,這也反映我國公司治理結構中正不斷進步與完善。總經理與董事長兩職合一比例較低,平均值僅為0.1321。

(二)相關性分析

從上表看出QFII持股與董事會獨立性(INDRATIO)、董事會規模(BOARD)在1%水平上顯著),這些均初步支持了我們的假設。QFII持股與公司的財務狀況,市盈率(MPR)、杠桿(LEVRAGE)顯著正相關。QFII持股與CEO兼任情況及審計意見標準與否之間相關性不大,這是因為對于我國現階段而言高達98%的公司審計意見都是標準的,因而這對QFII持股影響不大。此外,各自變量之間的相關系數大都小于0.20(除了獨董比例與董事規模、市盈率與杠桿外,而這兩者之間相關性可以很好理解),不存在嚴重的多重共線性問題。

(三)多元回歸分析

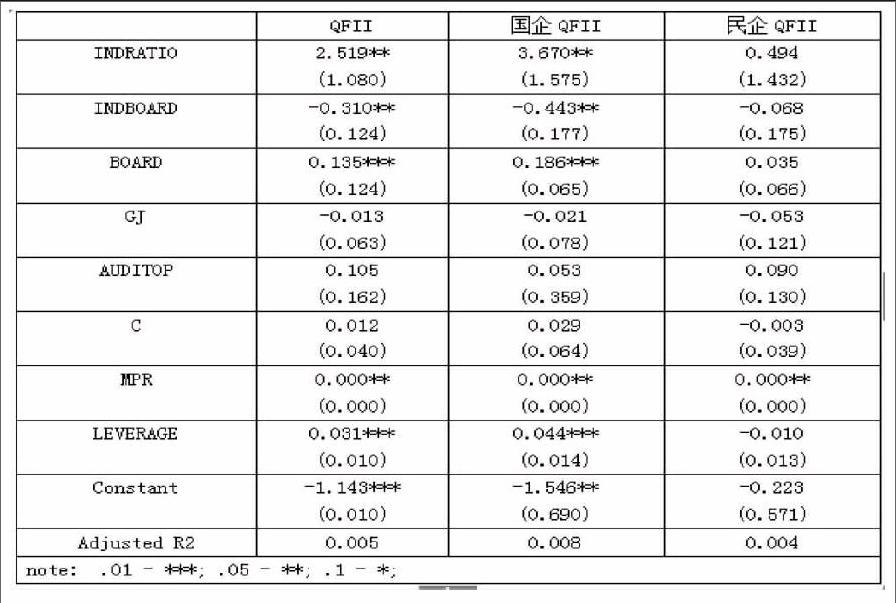

上述回歸結果,獨董比例對QFII持股比例在5%及1%水平上顯著,驗證假定H1。對于QFII來說,董事會獨立性越高,其持股比例也會隨之提升。董事會獨立性程度越高,對公司的經營管理起到監督作用越大,就越有利于保證公司決策公正客觀,對QFII吸引力更強。CEO是否兼任董事會主席及公司的審計意見是否為標準意見對于吸引QFII持股影響不大。主要由于我國上市公司中CEO兼任董事會主席的情況相對較少,我國上市公司審計意見絕大部分(其比例達98%以上)均為標準意見。另外,對于國有上市公司,董事會獨立性對QFII持股影響相當顯著;而對于民營上市公司,董事會獨立性對QFII持股影響則不太顯著。現有的研究表明,由于存在著訂立契約能力的問題,因此與私有制相比,國有制往往會導致公司治理質量的下降。因此,對于民營公司而言,代理問題的嚴重性較輕,所以QFII持股會出現這樣的差異。

(四)穩健性測試

為進一步驗證QFII持股與董事會獨立性之間關系,加入年度及行業虛擬變量進行回歸,結果大體上沒有太多的變化。因此,年度及行業對QFII持股影響不是很大。

四、研究結論

研究結果表明,QFII更偏好于持有董事會獨立性更高的上市公司股票。這是由于法律制度環境和公司控制權市場不完善的情況下,董事會獨立性更高可以對公司形成實施有效的監管,從而避免公司形成了嚴重的內部人控制問題,從而損害上市公司的價值。因此,在我國企業改革進程中,應該進一步完善公司的獨立董事監督制度,不斷改善外部制度環境以吸引更多外部投資者。同時,研究結果顯示,對于國有上市企業,QFII投資時更關注其董事會獨立性,這也從側面反映出我國國有企業存在諸多問題,尤其在公司治理保持決策獨立性方面的問題。因此,深化國企市場化改革顯得尤為迫切。

參考文獻

[1]伍德里奇.計量經濟學導論[M],中國人民大學出版社.

[2]許少強,金強.QFII在中國A股市場交易策略的實證研究[J].上海金融,2012(4).

[3]周澤將,王清.誰吸引了外國投資者的眼光[J].投資研究,2013(3).

[4]宋玉.最終控制人性質、兩權分離度與機構投資者持股[J].南開管理評論,2009(5).

[5]江向才.公司治理與機構投資者持股之研究[J].南開管理評論,2004(1).

[6]Mihail K. Miletkov, The role of corporate board structure in attracting foreign investors [J], Journal of Corporate Finance 29 (2014) 143–157.

作者簡介:邱昭健(1990-),男,瑤族,廣西人,廣西大學商學院2014級金融學碩士研究生,研究方向:銀行管理。