通貨膨脹對(duì)上市公司股票收益率的影響研究

2016-11-25 17:27:26吳蘭德

時(shí)代金融 2016年27期

【摘要】通貨膨脹率是否會(huì)對(duì)股票收益率產(chǎn)生影響,產(chǎn)生怎樣的影響都備受金融界學(xué)者專家的關(guān)注,但卻沒有一致的定論,并且國內(nèi)的研究也較少。股票收益能否抵御通貨膨脹,股票投資是否能起到保值、增值的作用也是被投資者所關(guān)注的。統(tǒng)計(jì)表明,上證180指數(shù)的流通市值占到滬市流通市值的50%,成交金額占比也達(dá)到47%。因此,本文選取上證180作為研究樣本,運(yùn)用2001~2014年的上市公司數(shù)據(jù)和資料,借鑒國內(nèi)外相關(guān)研究的最新成果,建立VAR模型,通過脈沖響應(yīng)函數(shù),分析通貨膨脹率與股票收益率以及其他廣義控制變量之間的脈沖響應(yīng)特性。實(shí)證研究表明:在該階段我國股票收益率與通貨膨脹之間存在著較為明顯的正相關(guān)關(guān)系,同時(shí)通貨膨脹率對(duì)流通性強(qiáng)、市場代表性強(qiáng)以及規(guī)模較大、競爭力較強(qiáng)的上市公司股票收益率的影響更大,正相關(guān)關(guān)系更為明顯。

【關(guān)鍵詞】通貨膨脹率 股票收益率 ADF檢驗(yàn) 協(xié)整檢驗(yàn) VAR模型

一、問題的提出

從2006年至今,我國股市經(jīng)歷了前所未有的大漲和大跌,不同的板塊,不同類型的上市公司股票收益率對(duì)通貨膨脹又有著怎樣不同的反應(yīng)?我們該如何解釋中國通貨膨脹率與實(shí)際股票收益率之間的關(guān)系,是否可以通過股票收益率來改善通貨膨脹率又或者通過預(yù)測通貨膨脹來進(jìn)行宏觀調(diào)控,有效控制股票收益率從而影響通貨膨脹率;同時(shí),投資人投資于中國股票市場是否能夠?qū)雇ㄘ浥蛎泿淼呢泿刨徺I力的損失也是備受關(guān)注的。

因此,本文將著重研究通貨膨脹率與股票收益率之間的關(guān)系以及對(duì)不同類型上市公司股票收益率的影響。在總結(jié)經(jīng)驗(yàn)教訓(xùn),為國家社會(huì)政策制訂提供參考意見同時(shí),為投資者提供相關(guān)理論依據(jù),可據(jù)通貨膨脹的趨勢來判斷其對(duì)股票市場的影響,從而推斷股票市場的趨勢,抓住投資機(jī)會(huì)的同時(shí)規(guī)避風(fēng)險(xiǎn)。

本文將通過ADF檢驗(yàn)和協(xié)整檢驗(yàn),檢驗(yàn)數(shù)據(jù)的平穩(wěn)性,然后建立VAR模型。在模型設(shè)計(jì)中,本文將設(shè)置1個(gè)因變量,5個(gè)自變量,其中1個(gè)是主要自變量,另外4個(gè)是控制變量,據(jù)此通過脈沖響應(yīng)函數(shù)分析通貨膨脹率和股票收益率之間的相關(guān)性以及通貨膨脹率與其他控制變量之間的關(guān)系。最后得出結(jié)論并給出建議。

二、文獻(xiàn)回顧

在費(fèi)雪效應(yīng)提出之后,對(duì)其的后續(xù)檢驗(yàn)和研究大致有四種不同的結(jié)論,即負(fù)相關(guān)、正相關(guān)、無關(guān)和不確定性關(guān)系,其中第一種結(jié)論占主體。20世紀(jì)70,80年代,許多學(xué)者對(duì)美國費(fèi)雪提出的理論在不同國家進(jìn)行了驗(yàn)證,研究表明實(shí)際股票收益率與通貨膨脹率之間的關(guān)系呈負(fù)相關(guān),據(jù)此在這個(gè)時(shí)期提出了“股票收益率與通貨膨脹率關(guān)系悖論”。其中以Fama(1981)提出的“代理效應(yīng)”假說,并由Kaul(1990)進(jìn)行了一定的延伸,Modigliani和Cohn(1979)提出的通貨膨脹幻覺假說和由Tobin(1958)提出,而后經(jīng)Cornell(1983)進(jìn)一步發(fā)展的風(fēng)險(xiǎn)溢價(jià)假說為主要代表性的假說理論。其中Fama的理論為許多人研究提供了借鑒與參考,Geske和Roll(1983)擴(kuò)展了Fama的研究,提出反向因果假說,隨后Kevin和Perry(1998)提出了產(chǎn)生這種負(fù)相關(guān)關(guān)系的波動(dòng)性假說,F(xiàn)eldstein和Summers(1979)還從通貨膨脹與股票收益率的作用渠道提出了稅收效應(yīng)假說,這些都從不同角度支持了Fama的觀點(diǎn)。

在我國近幾十年來的經(jīng)濟(jì)發(fā)展過程中,無論是通貨膨脹率還是股票收益率,都出現(xiàn)了顯著的周期性波動(dòng)和結(jié)構(gòu)性轉(zhuǎn)變。而近期國內(nèi)關(guān)于股票收益率與通貨膨脹率關(guān)系的的研究結(jié)果還是以不明確的正負(fù)關(guān)系為主。

許冰,倪樂央(2006),通過VAR模型驗(yàn)證了我國在短期內(nèi)通貨膨脹率對(duì)于股票收益率的影響是正向的,而長期的影響是負(fù)面的。

劉金全,馬亞男(2009)通過H-P濾波方法等實(shí)證分析研究得出,當(dāng)市場經(jīng)濟(jì)處于衰退期,通脹率與股票收益率呈負(fù)相關(guān),當(dāng)市場經(jīng)濟(jì)處于繁榮期(擴(kuò)張階段),通貨膨脹率與股票收益率呈正相關(guān)。因此可以知道,通貨膨脹率對(duì)于股票票收益率的影響并不穩(wěn)定,需要考慮不同的影響機(jī)制和傳導(dǎo)作用。

田艷麗(2011)在論文中利用Granger因果檢驗(yàn)得出:股票收益率與通貨膨脹預(yù)期之間存在長期穩(wěn)定的經(jīng)濟(jì)關(guān)系,但檢驗(yàn)實(shí)證表明兩者之間并不存在因果關(guān)系;利用VAR模型分析脈沖響應(yīng)得出:通貨膨脹在初期確實(shí)可促進(jìn)股市增長,但隨著時(shí)間推移,其促進(jìn)作用將變小,最終導(dǎo)致收益率下降,這說明股市發(fā)展初期對(duì)通貨膨脹預(yù)期有促進(jìn)作用,沖擊較大,持續(xù)時(shí)間較長,但隨著時(shí)間增加,將降低。

而劉衛(wèi)霞,林勇在2010年則主要是利用分位回歸分析得出,當(dāng)經(jīng)濟(jì)運(yùn)行平穩(wěn)時(shí),股票收益率與通貨膨脹之間的相關(guān)關(guān)系顯著,且呈現(xiàn)負(fù)相關(guān)關(guān)系。而經(jīng)濟(jì)波動(dòng)比較大時(shí),股票收益主要受國家強(qiáng)勁的宏觀經(jīng)濟(jì)政策因素影響,與通貨膨脹的關(guān)系不顯著。

三、數(shù)據(jù)來源及實(shí)證分析

(一)數(shù)據(jù)來源介紹

本文中使用的變量包括CPI衡量通貨膨脹率,rt=Rt-πt衡量股票實(shí)際收益率(其中Rt=ln為股票名義收益率,SZZS為上證綜合指數(shù)收盤價(jià),πt為通貨膨脹率),GIP為工業(yè)增加值,GNP衡量實(shí)際經(jīng)濟(jì)增長率,M2為貨幣供應(yīng)量同比增長率,i是人民幣對(duì)美元匯率,一共6個(gè)變量,其中CPI是因變量,rt是自變量,其他都屬于控制變量。

本文選取研究上證180指數(shù)2003~2014年的月度數(shù)據(jù)。其中,GNP是通過季度數(shù)據(jù)分解得到,由于GNP,M2、GIP使用的都是數(shù)據(jù)的同比增長率,因此我們不需要再對(duì)時(shí)間序列作季節(jié)性調(diào)整。所用數(shù)據(jù)均來源于中華人民共和國國家統(tǒng)計(jì)局網(wǎng)站、中國人民銀行網(wǎng)站、鳳凰網(wǎng)、同花順、上交所官網(wǎng)。

本文的實(shí)證模型在Eviews5.0下完成。

(二)VAR模型建立

我們用x表示CPI,y表示上證180股票實(shí)際收益率,GIP表示工業(yè)增加值,GDP表示實(shí)際經(jīng)濟(jì)增長率,M2表示貨幣供應(yīng)量同比增加值,I表示人民幣對(duì)美元匯率

1.ADF單位根檢驗(yàn)。由于數(shù)據(jù)是時(shí)間序列數(shù)據(jù),因此本文采用ADF檢驗(yàn)法對(duì)對(duì)數(shù)化后的3個(gè)變量分別進(jìn)行平穩(wěn)性檢驗(yàn)。

從表1中可以看出,通過ADF檢驗(yàn),這3個(gè)序列在差分前都是非平穩(wěn)的,在一階差分后都變得平穩(wěn)了,表明3個(gè)序列都是一階單整的。

2.協(xié)整檢驗(yàn)。為了檢驗(yàn)通貨膨脹率CPI與股票收益率、貨幣供應(yīng)量M2、匯率i、實(shí)際經(jīng)濟(jì)增長率GNP、工業(yè)增加值GNP之間是否存在協(xié)整關(guān)系,用Johansen做協(xié)整檢驗(yàn),檢驗(yàn)結(jié)果見表2。

結(jié)果表明,變量之間至少存在2個(gè)協(xié)整關(guān)系,說明變量之間具有長期穩(wěn)定的關(guān)系,這也支持了用VAR模型來解釋變量之間的關(guān)系。

3.VAR模型平穩(wěn)性檢驗(yàn)。利用樣本區(qū)間的一階差分序列構(gòu)建無約束的VAR模型,然后檢驗(yàn)VAR模型的單位根檢驗(yàn)結(jié)果表明單位根都在單位圓內(nèi),說明三個(gè)VAR模型是平穩(wěn)的,檢驗(yàn)結(jié)果見圖1。

4.VAR模型。通過Eviews軟件建立VAR模型,得到如下矩陣:

(二)脈沖響應(yīng)分析

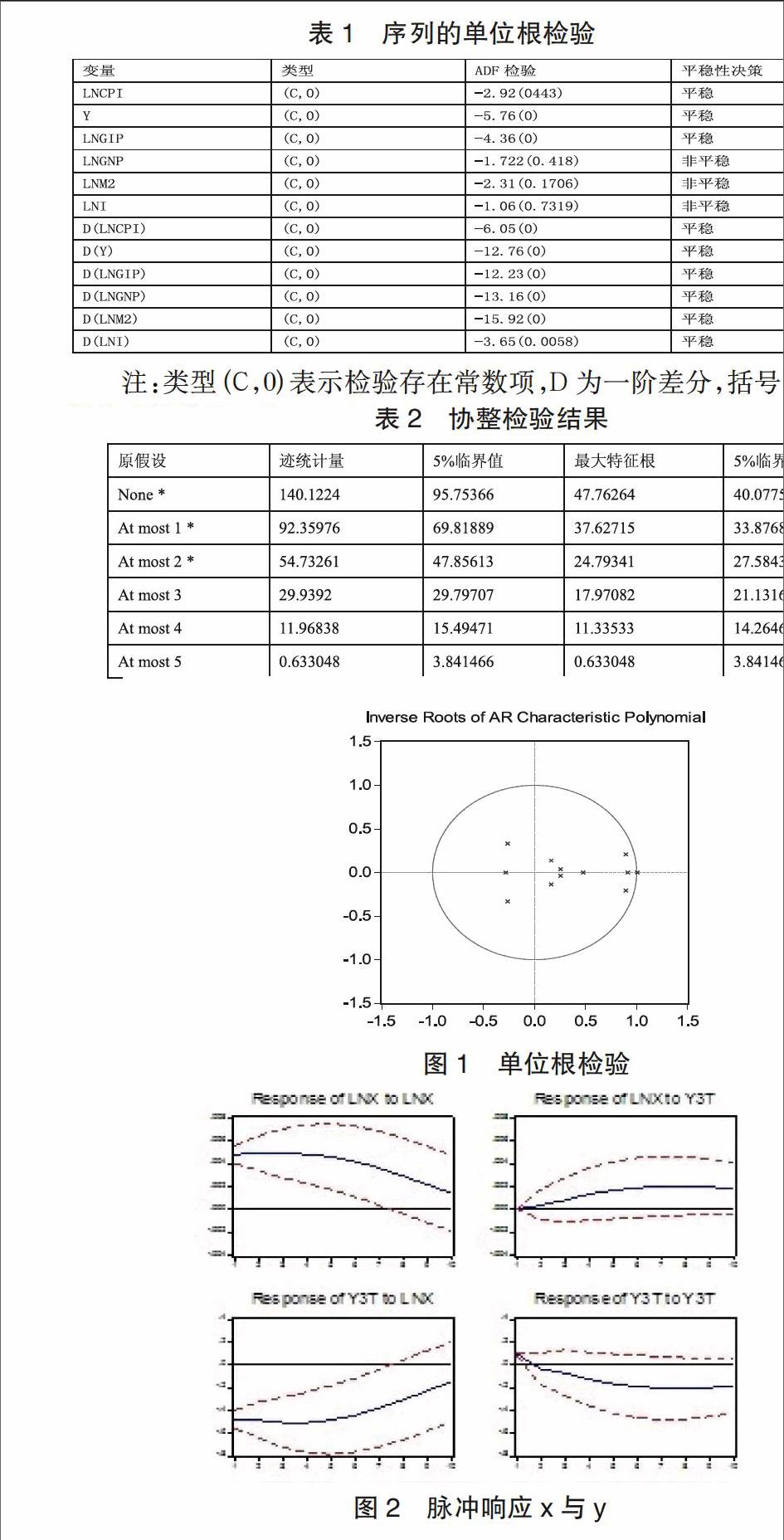

為了更好地理解變量之間的動(dòng)態(tài)關(guān)系,我們需要分析脈沖響應(yīng)函數(shù)。利用上述三個(gè)樣本區(qū)間的一階差分序列構(gòu)建無約束的VAR模型,然后建立脈沖響應(yīng)函數(shù),圖2為樣本中x對(duì)y、y對(duì)x的沖擊。

我們可以看出,通貨膨脹率對(duì)股票收益率的刺激在現(xiàn)階段處于正相關(guān)關(guān)系。所以,通脈沖響應(yīng)函數(shù)解釋了2001~2014年樣本區(qū)間內(nèi)的股票實(shí)際收益率和通貨膨脹率之間在現(xiàn)階段較為穩(wěn)定的正相關(guān)關(guān)系,兩者價(jià)格走勢趨于一致,這和國內(nèi)許多學(xué)者從供給需求角度分析兩者關(guān)系的解釋以及不同經(jīng)濟(jì)發(fā)展階段的不同相關(guān)性的研究結(jié)果相吻合,且通貨膨脹率對(duì)于流通性強(qiáng)、市場代表性強(qiáng)、上市公司規(guī)模較大的股票收益率的正相關(guān)關(guān)系更強(qiáng),與本文初期預(yù)測相同。

四、結(jié)論與建議

(一)結(jié)論

分析表明,通貨膨脹率與股票收益率在初期呈現(xiàn)相對(duì)的負(fù)相關(guān),而后期則逐漸呈正相關(guān)關(guān)系走向,這與我國國內(nèi)一些研究結(jié)果相符。

通貨膨脹率與股票收益率在初期呈現(xiàn)相對(duì)的負(fù)相關(guān)關(guān)系,這是由于我國從1997年起長期的通貨緊縮政策以及人們對(duì)股票市場大多存在觀望和信心不足所導(dǎo)致的。而后期財(cái)政赤字的不斷增加、存款利率的降低以及貨幣供應(yīng)量的擴(kuò)大,兩者之間逐漸開始有不顯著的正相關(guān)關(guān)系,再加上近10年來中國股票市場發(fā)展較快,人民投資者熱情高漲,通貨膨脹率推動(dòng)著股票收益率不斷上升,從2006年開始兩者存在著明顯的正相關(guān)關(guān)系。雖然兩者之間并沒有非常直接的因果關(guān)系,但是股票實(shí)際收益率和通貨膨脹的正相關(guān)關(guān)系說明股票收益對(duì)通貨膨脹的偏離能夠及時(shí)進(jìn)行修正,在價(jià)格水平較高時(shí)通貨膨脹率的變化對(duì)股票收益的效應(yīng)的敏感程度大于在價(jià)格水平較低的時(shí)期,換句話說說在經(jīng)濟(jì)平穩(wěn)快速增長時(shí)期通貨膨脹率對(duì)股票收益率的正相關(guān)關(guān)系大于經(jīng)濟(jì)發(fā)展平緩和衰退時(shí)期。因此,在通貨膨脹時(shí)期,我們更要密切關(guān)注股票收益率與未來價(jià)格水平的關(guān)系,以及兩者價(jià)格走勢的一致性對(duì)我們的啟示。

(二)建議

1.審慎運(yùn)用貨幣政策。由于預(yù)期股票收益的變化主要由貨幣政策的變化引起,而貨幣政策的變化又影響股票市場。根據(jù)本文的結(jié)論建議央行可以適時(shí)監(jiān)測股價(jià)走勢,將股價(jià)運(yùn)行納入貨幣政策監(jiān)控范圍,并運(yùn)用貨幣政策工具,使股票市場的資金量、股價(jià)水平與流通中的貨幣量達(dá)到適度均衡狀態(tài),以實(shí)現(xiàn)貨幣政策最終調(diào)控目標(biāo)。

2.謹(jǐn)慎對(duì)待股票投資。從以上的實(shí)證分析可知,我國通貨膨脹率對(duì)我國股票收益率在現(xiàn)階段有著明顯的正相關(guān)關(guān)系并產(chǎn)生著重要的影響作用,適度通貨膨脹能刺激股票收益率的上升,惡性通貨膨脹抑制股票價(jià)格甚至阻礙股市的健康運(yùn)轉(zhuǎn)。

流通性較強(qiáng)、規(guī)模較大的股票類型上證180所代表的股票收益率更具有科學(xué)性、市場性,通過分析可知,股票收益率對(duì)該類型上市公司股票收益率的影響較前兩者大,而據(jù)投資者可通過這之間的關(guān)系,更為關(guān)注這些規(guī)模大的上市公司以及一些流通性強(qiáng)、市場競爭性強(qiáng)的股票,更為全面地通過這些股票去了解市場趨向、大盤走勢以及股價(jià)走勢的預(yù)測,這有利于投資者的理性投資和較好的收益。

參考文獻(xiàn)

[1]許冰,倪樂央.中國股票收益與通貨膨脹率、通貨膨脹率的波動(dòng)關(guān)系的研究[J].工業(yè)技術(shù)經(jīng)濟(jì),2006,25(5):152-156.

[2]劉金全,馬亞男.股票收益率與通貨膨脹率的相關(guān)性研究——基于對(duì)我國經(jīng)濟(jì)周期波動(dòng)過程的考察[J].吉林大學(xué)社會(huì)科學(xué)學(xué)報(bào),2009,49(1):120-125.

[3]田艷麗.通貨膨脹預(yù)期對(duì)我國股票市場股票收益率影響的研究[D].長沙:湖南大學(xué),2009:27-31.

[4]劉衛(wèi)霞,林勇.我國股票收益率與通貨膨脹關(guān)系的分位回歸分析[J].蘭州學(xué)刊,2010,202(7):72-75.

基金項(xiàng)目:江蘇省高校哲學(xué)社會(huì)科學(xué)研究項(xiàng)目“金磚國家金融合作研究”,項(xiàng)目批準(zhǔn)號(hào):2015SJD007。

作者簡介:吳蘭德(1980-),男,江蘇啟東人,南京大學(xué)經(jīng)濟(jì)學(xué)院世界經(jīng)濟(jì)專業(yè)博士研究生,南京大學(xué)金陵學(xué)院商學(xué)院講師。