證券分析師薦股準確率影響因素的實證研究

2016-12-03 08:17:55周豫張林甫徐浩然

經濟師 2016年10期

周豫+張林甫+徐浩然

摘 要:文章運用2012-2013年《新財富》上榜分析師上榜后一年內發布的買入評級報告和Logit計量模型,從信息優勢的角度,實證考察分析師薦股報告準確率的影響因素。運用2014年《新財富》上榜分析師的薦股報告進行樣本外模型解釋力度檢驗,顯示文章模型對投資者有較大的參考價值。

關鍵詞:《新財富》分析師 買入評級報告 薦股

中圖分類號:F830.91 文獻標識碼:A

文章編號:1004-4914(2016)10-099-03

研讀證券分析師的評級報告是不少股民的做法。截止2015年上半年,中國證券業協會網站上顯示的具有證券分析師資格的注冊人數超過2000人,加上其他未注冊的從業人員,證券分析師這個群體相當龐大,難免良莠不齊。2003年6月起,由《新財富》雜志主辦的年度“新財富最佳分析師”評選逐漸成為我國證券業最權威的證券分析師排名。然而,即使在這樣極少數的所謂明星分析師當中,也只有部分分析師所發布的薦股報告實現了其收益諾言。以2012-2013年上榜分析師在隨后一年中發布的1048份買入評級報告為例,推薦標的6個月跑贏滬深300指數15%以上的只有348份,僅占33.2%。那么,影響上榜分析師薦股報告準確率的影響因素有哪些呢?我們如何預測某份薦股報告的準確率呢?

目前國內的評級報告大體分為買入、增持、中性和賣出等四個評級。由于國內賣空機制還不夠成熟,加上分析師很大程度依靠從上市公司調研來獲取信息,這意味著為了與上市公司維持良好的關系,分析師極少會發布中性或賣出評級的報告;而實際中,投資者也會更多地關注評級更高的報告。鑒于此,本文僅僅選取買入評級報告來進行實證考察,具體來說,本文以2012-2013年《新財富》上榜分析師在隨后一年中發布的買入評級報告為研究對象,運用Logit計量模型,實證考察上榜分析師薦股報告準確率的影響因素。

本文選取的均為買入評級報告,也就是說推薦標的公開的基本面因素都不錯,否則分析師不會作出“買入”的投資建議,只不過只有部分分析師的買入報告最終實現其收入諾言。這當然和隨后考察期內推薦標的基本面的演變有關,也與宏觀或中觀的行業發展環境的演變相關。本文另辟蹊徑,我們假設:由于各類分析師本身特征的差異(比如其所屬券商的規模,其本身的經驗和聲譽等因素),會造成各類分析師面對同樣的公開信息,具有不同深度的挖掘能力;或者各類證券分析師因為跟蹤標的公司的深度和廣度的不同,除了公開信息之外,還積累了多多少少的其他信息;擁有更多信息優勢的那些分析師,他們的薦股報告可能具有較高的準確性。基于這樣的假設,本文選擇從信息優勢的角度,分析上榜分析師薦股報告準確率的影響因素。

本文第一部分介紹數據、變量和模型,第二部分為實證研究結果,第三部分為樣本外模型解釋力度檢驗,第四部分為本文結論。

一、數據、變量和模型

本文以2012-2013兩屆《新財富》上榜分析師在其上榜之后一年之內發布1048份買入評級報告為樣本,來估計一個Logit計量模型。由于《新財富》評選的宏觀、策略、金融工程、固定收益四個團隊不屬于行業分析的范疇,他們的報告因此不在本文考慮之列。樣本來源于邁博匯金(Microbell)。我們從報告中收集報告發布人、所在券商、推薦標的、日期等信息,相關標的的交易信息如歷史股價、行業指數、滬深300指數變動情況等均源于萬得資訊(Wind)。

目前國內各家券商的研究報告對股票的評級規則不盡相同,本文選定滬深300為市場基準指數,在報告發布起6月內,跑贏滬深300指數15%以上的股票,我們認為其達到分析師買入評級所承諾的收益。由于本文的報告來自第三方數據庫,不少報告都有幾個小時到一天的滯后,為統一起見,本文選擇標的報告錄入數據庫的前一個交易日的收盤價作為初始價格,起始日期+180日的收盤價作為標的期末價格,計算期間漲跌幅;獲取每一個標的同一時間段的滬深300漲跌幅,兩者之差即標的半年期內相對滬深300的實際漲跌幅。本文1048份買入報告觀察值中,推薦標的6個月跑贏滬深300指數15%的共有348份,占比33.2%,也即大約1/3的買入評級報告實現了其收益承諾。

Logit模型的因變量為是否兌現收益承諾,兌現記為1,共計348個,未能兌記為0,共計700個。

我們可以假設由于經常去上市公司調研,分析師相對于普通投資者來說,處于信息優勢(至少不是劣勢)的地位;再考慮到現實中,二級市場的分析師們經常在一起交流,所以分析師們對市場情緒的把握要比普通投資者好。分析師薦股相當于一個占有更多信息、更了解市場情緒同時又懂行業和資本市場的專業人士為投資者作出投資建議。正是基于這一點假設,本文選取從信息優勢的角度,去探尋具有什么樣的分析師能夠擁有更多的信息優勢,從而薦股的準確率更大。

1.分析師所屬券商的規模。Clement(1999)發現分析師盈利預測的準確率與分析師所在券商規模正相關。李春濤等(2014)通過對我國2005-2011年證券市場分析師評級數據的研究,發現市場短期超額收益與分析師所屬券商規模有著密切關系。大券商一般擁有更多可用資源,更多信息優勢,更多證券分析師,發布更多的研究報告,對機構投資者提供更好的服務,具有更大的市場影響力。筆者查詢了證券業協會網站,按照各個券商擁有的分析師人數,從多到少,列表如下(見下頁表1)。

分析師人數排名前五的券商分別是國泰君安139人、中信證券106人、申銀萬國105人、海通證券96人、招商證券92人。我們將這五家券商命名為大平臺(Big),其他券商命名為小平臺(Small),如果發布報告的分析師來自大平臺,記為1,共計539個;來自小平臺記為0,共計509。

2.分析師覆蓋的子行業公司數量。Clement(1999)發現分析師盈利預測的準確率與分析師所覆蓋的公司和行業數量(任務復雜程度)成負相關。Mikhail等(1997)發現分析師跟蹤特定企業的經驗累積可以提高預測準確率。一般認為,分析師覆蓋的行業越多,跟蹤的公司數量越多,信息量越分散,其盈利預測準確度越低。本文選取萬得資訊中信一級行業中各個行業內上市公司數量作為各個子行業分析師覆蓋的公司數量。考慮到不同子行業分析師覆蓋的公司數量相差很大,實際回歸分析時,對該變量進行取對數處理。

3.分析師個人聲譽。王宇熹等(2012)利用2003-2009年《新財富》分析師的個人聲譽為代理變量,驗證了聲譽和分析師薦股價值之間的正向關系。證券分析師的個人聲譽是個人在二級市場受認可程度和影響力的體現,表現為研究報告關注度、新聞曝光度、機構客戶認可度等等方面。綜合來看,是否入圍《新財富》最佳,是不是連續上榜可以看作是分析師個人聲譽最好的指標,連續上榜次數越多,個人聲譽越高。聲譽更高的分析師由于在業內時間更長、行業關系更深厚,理所當然的擁有更多信息優勢。考慮到現實情況可能是個人聲譽的增加隨連續上榜次數增多而邊際遞減,我們對分析師之前上榜次數進行取對數處理。分析師之前連續上榜可能因為他的薦股比較準,也可能是其他原因。

4.分析師性別。國內男女分析師和上市公司高管相處的方式不一樣,男性分析師可能和高管有更多非正式的交流,導致男性分析師在獲取上市公司信息方面更具優勢,因此本文將分析師性別作為一個考量的因素。我們的樣本中共計771份報告來自男性分析師,大約占比2/3。

5.公司市值大小。本文考慮公司市值不是出于基本面因素的考慮,而是把公司市值作為公司類別的代理變量。在中國,市值超過1000億的基本都是具有行政級別的國企、央企單位,而市值低于200億的大多數是民企,我們有理由相信分析師和不同體量的企業高管打交道的方式是不一樣的,直覺上分析師很難從國企高管處獲取更多消息,但小企業卻不一定。因此本文將公司市值列為考察的變量之一。由于數值相差過于大,對其進行取對數處理。

除了如上的主要解釋變量,本文還考慮如下兩個控制變量。

一是行業分類。Jacob(1999)發現券商行業分類會影響預測準確性。Desai等(2000)也發現華爾街日報明星分析師的薦股跑贏基準指數的概率受到推薦標的的行業影響。《新財富》最佳分析師評選共計有27個子行業進行評選,不同的子行業走勢相差極大,因為我們有必要將子行業作為控制變量加以考慮。由于子行業太多,我們參考申銀萬國的做法,將子行業合并同類項為消費品、金融地產、制造業、服務業、TMT、材料業、能源環保等七個部類,每個部類下轄3~5個子行業。

二是買入評級的類型。Demiroglu和Ryngaert(2010)發現分析師首次覆蓋的股票通常會有異常收益。Jiang等(2014)發現中國市場對上調評級的反應比下調評級的反應要強。基于這些考慮,本文將買入評級報告區分為一般買入、首次覆蓋、上調評級至買入、半年內再次推薦等四個類型,其統計信息如下表所示,可以看出來,首次和上調評級的報告更有可能實現其收入諾言。

本文構建了如下的Logit模型:

Loglt(y)=β0+β1broker_size+β2reputation+β3gender+

β4number_followed+β5firm_size +β6finance+β7manufacture

+β8service+β9tmt+β10materials+β11energy_environmental

+β12first+β13upgrade+β14again+εit

其中,y為買入評級研究報告是否實現收益承諾的虛擬變量,即是否半年內跑贏滬深300指數15%,跑贏的記為1,否則記為0。broker_size為分析師所屬券商規模的虛擬變量,大平臺為1,小平臺為0。reputation是分析師個人聲譽,選取分析師之前連續上榜次數的對數值作為代理變量。gender是分析師性別變量,男性分析師發布的報告記為1,女性記為0。number_followed指分析師所覆蓋的公司數量的對數值。firm_size代表推薦標的公司市值的對數值。consumption,finance,manufacture,service,tmt,materials,energy_environment等為七個行業虛擬變量,其中consumption作為缺省變量。general,first,upgrade,again等為四種買入評級報告類型的虛擬變量,其中general作為缺省變量。

二、實證結果與分析

表4為Logit模型回歸結果,顯示分析師所屬券商的規模、分析師推薦的標的公司的市值這兩個變量顯著降低分析師的薦股準確性;而分析師聲譽能顯著提高其薦股報告的準確性。分析師的性別和分析師所覆蓋的公司的數量這兩個變量對分析師的薦股準確性沒有影響。不同的行業存在明顯的差別,finance(金融)、tmt(科技、媒體和通信)和energy_environment(環保)這三個行業的薦股報告準確性較高。另外,不同類型的買入評級報告在其準確性上沒有顯著差別。

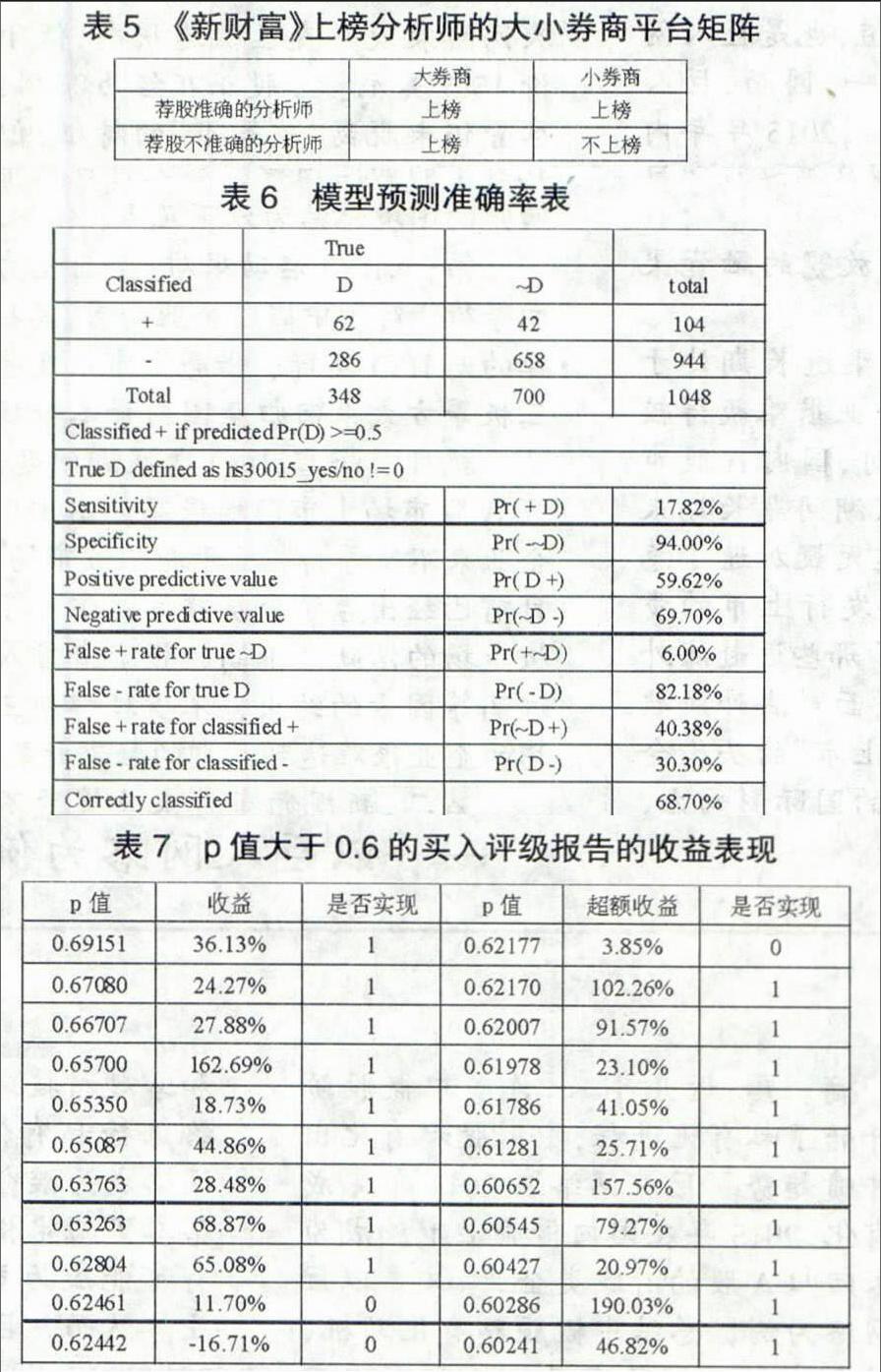

我們的樣本中,5家大券商共計發布了539份買入評級報告,達標報告有153份,占比28.4%;而其他19家上榜券商合計發布509份,達標報告195份,占比38.3%。這說明大券商發布的報告數量多,但質量不如小券商。小券商平臺上的分析師的薦股準確性反而更高,這與信息優勢的預期結果相反。可能的解釋就是,大券商的分析師可以更多更好地與機構投資者接觸,這會增大獲得《新財富》分析師投票的可能性,因此大券商分析師更容易上榜。而且大券商分析師面臨更多的利益沖突,很多重倉的股票都希望分析師可以覆蓋并發布買入評級報告,因此大券商的分析師有更大的壓力去發布更多本來可能達不到標準的買入評級報告。假設分析師分為兩種,一種是薦股準確的分析師,一種是薦股不準確的分析師,那么可能會產生如下的《新財富》上榜分析師矩陣。由于我們考慮的樣本均為上榜分析師,因此小券商上榜的分析師其薦股準確率可能更高。

分析師推薦市值小的推薦標的,薦股準確率會較高,這和我們的預期結果類似。我國上市公司里市值大的一般都是央企和國企,雖然市場關注度高,但證券分析師很難比其他投資者擁有更多的信息優勢,而那些市值小的公司大都是私營企業,如果分析師與之有更多交流,可能會讓分析師掌握更多的信息優勢,從而更容易推薦出好的標的股票。

三、模型解釋力度檢驗

對比因變量y的實際觀察值(1或者0)和Logit模型預測值(介于0和1之間的一個概率值),如果我們規定:模型預測值>=0.5,則模型預測結果為1,否則模型預測結果為0,則我們可以檢驗模型的解釋力度。對比結果一共存在如下四種可能:(A)推薦標的實際跑贏指數15%,模型預測結果是1;(B)推薦標的實際跑贏指數15%,模型預測結果是0;(C)推薦標的實際沒有跑贏指數15%,模型預測結果是1;(D)推薦標的實際沒有跑贏指數15%,模型預測結果是0。其中(A)和(D)說明模型成功預測,(B)和(C)說明模型錯誤預測。我們將表4中的回歸參數帶回Logit回歸方程,計算出因變量y的預測值,然后再由公式推導出1048個值,p值即為Logit模型預測的薦股準確率。我們因此得出表6中的模型解釋力度。

我們的Logit模型預測的總體準確率為68.7%。具體來說,如果推薦標的實際沒有跑贏指數15%,而模型預測結果也為0的這種情況,準確率高達94%;但若推薦標的實際跑贏指數15%,模型預測也為1的這種情況,準確率僅為17.82%。

如果我們提高判斷標準用來指導實際投資,效果則會好很多。比如我們將p值大于0.6的挑選出來,檢驗是否實現收益諾言,見下表7。可以看出,此時我們選出來的標的雖然很少,但是達標率達到19/22=86.36%。

作為樣本外模型解釋力度的檢驗,我們另外使用2014年《新財富》上榜分析師2014年12月1日至2015年4月30日推薦的425份買入評級報告,使用表4中的Logit模型估計參數,計算出425個p值。如果我們將p>=0.6的74份買入評級報告挑選出來,實際跑贏滬深300指數15%的有62個,達標比例高達83.78%,74個標的平均超額收益率為71.77%。我們因此相信本文模型對投資者的投資決策有現實的參考價值。

四、結論

本文選用2012、2013兩個年度的《新財富》上榜分析師在其隨后一年內發布的1048份買入評級報告為研究對象,從信息優勢的角度,分析分析師薦股報告準確率的影響因素。證券分析師作為二級市場信息的提供者,本身具有比較好的專業知識,再結合他們對上市公司的調研、與同行的交流、對市場的理解和把握,因此比普通投資者掌握更多的信息優勢,他們的薦股報告應該是投資者比較好的參考依據。通過本文的研究結果,我們可以從《新財富》上榜分析師的買入評級報告中選出一些有更大概率跑贏基準指數的投資標的。

參考文獻:

[1] 李春濤,徐鑫,李萬峰.分析師評級有效性研究:中國A股市場的證據[J].浙江社會科學,2014(9)

[2] 王宇熹,洪劍峭,肖峻.頂級券商的明星分析師薦股評級更有價值么?——基于券商聲譽、分析師聲譽的實證研究[J].管理工程學報,2012(3)

[3] Clement, Michael:Analyst Forecast Accuracy.Do Ability, Resources and Portfolio Complexity Matter[J].Journal of Accounting & Economics, 1999(3)

[4] Demiroglu, Cem, Michael Ryngaert.The First Analyst Coverage of Neglected Stocks [J].Financial Management,2010(2)

[5] Desai,Hemang, Bing Liang and Ajai Singh.Do All-Stars Shine Evaluation of Analyst Recommendations[J].Financial Analysts Journal,2000(3)

[6] Jacob, John, Thomas Lys and Margaret Neale.Expertise in Forecasting Performance of Security Analysts [J]. Journal of Accounting & Economics,1999(1)

[7] Jiang, George, Liangliang Lu and Dongming Zhu.The Information Content of Analyst Recommendation Revisions: Evidence from the Chinese Stock Market [J].Pacific-Basin Finance Journal, 2014, September

[8] Mikhail, Michael,Beverly Walther and Richard Willis.Do Security Analysts Improve Their Performance with Experience [J].Journal of Accounting Research, 1997(4)

(作者單位:周豫,北京大學匯豐商學院 廣東深圳 518055;張林甫,申銀萬國研究所 上海 200002;徐浩然,南京大學商學院 江蘇南京 210046)

(作者簡介:周豫,美國俄亥俄州立大學經濟學博士,北京大學匯豐商學院助理教授,房地產研究中心助理主任,美國房利美公司經濟師,研究方向為房地產經濟與金融;張林甫,金融學碩士,申銀萬國研究所;徐浩然,南京大學商學院。)

(責編:賈偉)