審計工作中對應(yīng)收票據(jù)監(jiān)盤表的改進(jìn)分析

2016-12-03 10:23:16任曉軍

經(jīng)濟(jì)師 2016年10期

摘 要:審計工作主要包括評估、造價、稅務(wù)、財務(wù)咨詢、審計等服務(wù)。由于應(yīng)收票據(jù)是在企業(yè)賒銷業(yè)務(wù)中產(chǎn)生的,持有人背書后可以提交銀行貼現(xiàn),具有較大的靈活性。因此,在審計工作中必須予以重視,文章結(jié)合工作實(shí)際,對應(yīng)收票據(jù)監(jiān)盤表進(jìn)行了一些改進(jìn)。

關(guān)鍵詞:應(yīng)收票據(jù) 匯票 監(jiān)盤

中圖分類號:F239 文獻(xiàn)標(biāo)識碼:A

文章編號:1004-4914(2016)10-151-02

一、應(yīng)收票據(jù)的審計

審計工作主要包括評估、造價、稅務(wù)、財務(wù)咨詢、審計等服務(wù)。對于應(yīng)收票據(jù)而言,則是以書面形式表現(xiàn)出來的債權(quán)資產(chǎn),其款項具備有保證性的特征,經(jīng)持有人背書后則能進(jìn)行貼現(xiàn),靈活性較強(qiáng)。眾所周知,應(yīng)收票據(jù)是在企業(yè)賒銷業(yè)務(wù)中形成及產(chǎn)生的,對于審計工作來講,應(yīng)收票據(jù)的審計則也需結(jié)合企業(yè)的賒銷業(yè)務(wù)一起進(jìn)行。為確保應(yīng)收票據(jù)審計目標(biāo)的順利實(shí)現(xiàn),應(yīng)對應(yīng)收票據(jù)審計的切入點(diǎn)要進(jìn)行謹(jǐn)慎選擇。應(yīng)收票據(jù)實(shí)質(zhì)上市企業(yè)銷售產(chǎn)品從而得到的商業(yè)匯票,一般包括商業(yè)承兌匯票和銀行承兌匯票兩種,也是一種近期付款的書面性的證明。商業(yè)匯票不可避免地具有了流動性的特征,隨之而來的是舞弊可能性的增加,必須將其作為審計的重點(diǎn)對象之一。應(yīng)收票據(jù)的審計切入點(diǎn)具體包括以下幾個方面:

(一)對應(yīng)收票據(jù)數(shù)據(jù)的正確性進(jìn)行審計

1.將“應(yīng)收票據(jù)明細(xì)表”的相關(guān)金額進(jìn)行復(fù)核加計,并與其報表數(shù)、總賬數(shù)和明細(xì)賬合計數(shù)核對,檢查是否有出入。

2.審計應(yīng)收票據(jù)的利息收入是否準(zhǔn)確,逾期應(yīng)收票據(jù)應(yīng)按照規(guī)定停止利息的計提。

3.對于已貼現(xiàn)的應(yīng)收票據(jù),應(yīng)對其貼現(xiàn)額與利息額的計算的準(zhǔn)確性進(jìn)行審計。

(二)對應(yīng)收票據(jù)內(nèi)容的真實(shí)性進(jìn)行審計

1.監(jiān)盤庫存應(yīng)收票據(jù),審計票據(jù)的所有檢查項目是否與應(yīng)收票據(jù)登記簿的記錄相符,只要包括其種類、號數(shù)、簽收的日期、到期日、票面金額、合同交易號、付款人、承兌人、背書人姓名或單位名稱,以及利率、貼現(xiàn)率、收款日期、收回金額等;還要審計是否存在已作質(zhì)押的票據(jù)和銀行退回的票據(jù)。

2.抽取部分應(yīng)收票據(jù)向出票人函證,對其存在的真實(shí)性進(jìn)行嚴(yán)格審計。

(三)對應(yīng)收票據(jù)業(yè)務(wù)的合法性進(jìn)行審計

合法性審計包括以下幾項內(nèi)容:應(yīng)收票據(jù)使用的合法性;應(yīng)收票據(jù)抵押的合法性;以及應(yīng)收票據(jù)貼現(xiàn)的合法性。

(四)對應(yīng)收票據(jù)主要賬務(wù)處理的合規(guī)性進(jìn)行審計

1.企業(yè)進(jìn)行產(chǎn)品銷售、勞務(wù)提供等而收到開出、承兌的商業(yè)匯票,是否嚴(yán)格按商業(yè)匯票的票面金額,借記本科目,按確認(rèn)的營業(yè)收入,貸記“主營業(yè)務(wù)收入”等科目。其間如果涉及到增值稅銷項稅額情況的,有沒有嚴(yán)格進(jìn)行過相應(yīng)的會計處理。

2.若是持有未到期的商業(yè)匯票向銀行貼現(xiàn),有沒有按實(shí)際收到的金額(這個金額指的是減去貼現(xiàn)息后的凈額),借記“銀行存款”等科目,按貼現(xiàn)息部分,借記“財務(wù)費(fèi)用”等科目,按照商業(yè)匯票的票面金額,貸記本科目或“短期借款”科目。

3.若是為取得企業(yè)所需物資把持有的商業(yè)匯票背書轉(zhuǎn)讓,是否按應(yīng)計入取得物資成本的金額,借記“材料采購”或“原材料”、“庫存商品”等科目,按商業(yè)匯票的票面金額,貸記本科目,若是存在差額,是否借記或貸記“銀行存款”等科目。其間如果涉及到增值稅進(jìn)項稅額情況的,有沒有進(jìn)行相應(yīng)的處理。

4.在商業(yè)匯票到期后,有沒有按實(shí)際收到的金額,借記“銀行存款”科目,按商業(yè)匯票的票面金額,貸記本科目。

(五)對應(yīng)收票據(jù)會計報表列示的恰當(dāng)性進(jìn)行審計

1.對應(yīng)收票據(jù)項目的數(shù)額是不是和審定數(shù)相符進(jìn)行審計,對是否剔除了已貼現(xiàn)票據(jù)的情況進(jìn)行審計。

2.若被審計的對象為一般的企業(yè),其已貼現(xiàn)的商業(yè)承兌匯票應(yīng)在報表下端補(bǔ)充資料內(nèi)的“已貼現(xiàn)的商業(yè)承兌匯票”項目中予以反映。

3.若被審計的對象為上市公司,其會計報表附注一般要對貼現(xiàn)或用作抵押的應(yīng)收票據(jù)的情況及其原因說明進(jìn)行披露,還應(yīng)對持股超過5%的股東單位的欠款情況進(jìn)行說明。

二、對應(yīng)收票據(jù)監(jiān)盤表的改進(jìn)設(shè)計

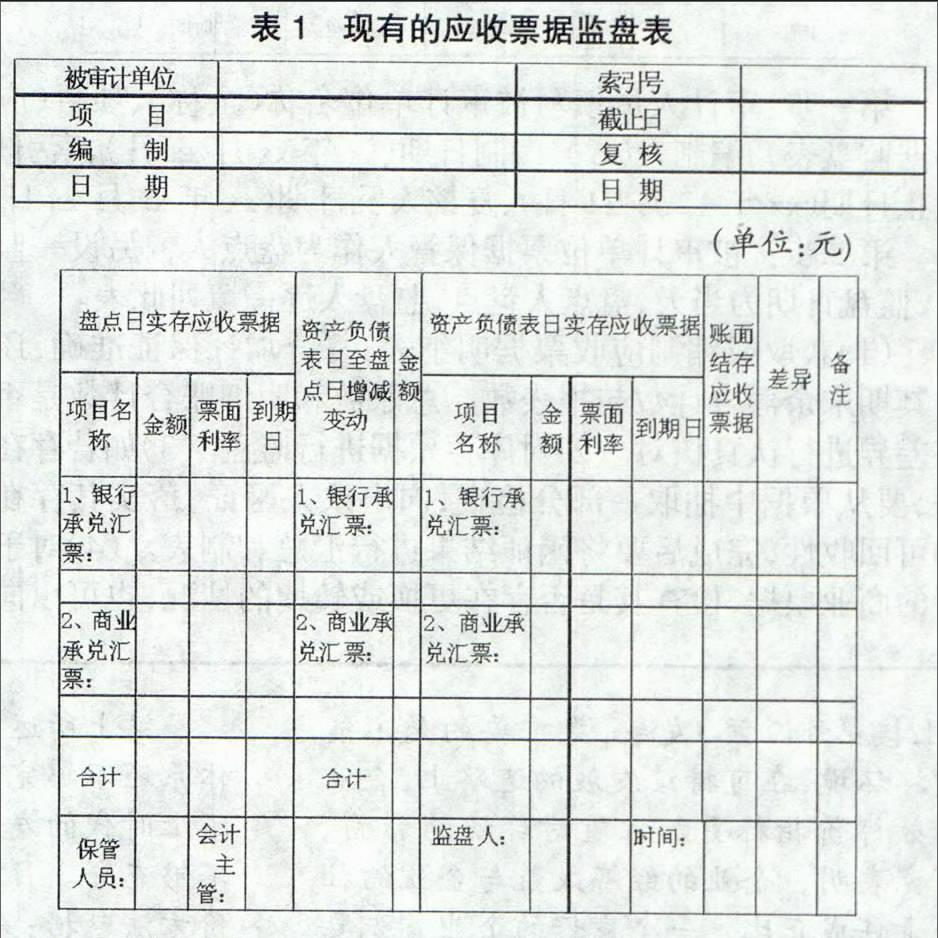

(一)目前使用的應(yīng)收票據(jù)監(jiān)盤表及其存在的問題分析

首先,當(dāng)被審計單位應(yīng)收票據(jù)很多且比較復(fù)雜的情況下,應(yīng)收票據(jù)監(jiān)盤表中“資產(chǎn)負(fù)債表日至盤點(diǎn)日增減變動”這列,無法清晰地展現(xiàn)出在資產(chǎn)負(fù)債表日至盤點(diǎn)日應(yīng)收票據(jù)增加多少,減少多少以及是以何種方式減少的。其次,沒有體現(xiàn)應(yīng)收票據(jù)的具體信息,如票據(jù)出票行、被背書人以及票據(jù)是否帶息。

(二)改進(jìn)后的應(yīng)收票據(jù)監(jiān)盤表及其說明

應(yīng)收票據(jù)監(jiān)盤表的填列說明。

1.應(yīng)收票據(jù)監(jiān)盤表的填列流程。

第一步:審計人員填寫被審計單位名稱(全稱)、項目(應(yīng)收票據(jù)監(jiān)盤表)、編制人(xx)、編制日期(xx年xx月xx日)、索引號、截止日期(xx年12月31日)、復(fù)核人及日期(xx年xx月xx日)。

第二步:被審計單位票據(jù)保管人作為盤點(diǎn)人,另設(shè)一監(jiān)盤人,監(jiān)盤日期為當(dāng)天,盤點(diǎn)人盤點(diǎn),監(jiān)盤人逐一填列此表。

(1)獲取或編制應(yīng)收票據(jù)明細(xì)表,復(fù)合加計保證準(zhǔn)確,還要對其期末余額合計數(shù)與報表數(shù)、總賬數(shù)和明細(xì)賬合計數(shù)是否存在差異進(jìn)行認(rèn)真核對。(2)對庫存票據(jù)進(jìn)行監(jiān)盤。(3)如若存在必要,要從票據(jù)中抽取一部分檢查,向出票人函證,落實(shí)其存在性和可回收性,完成后要將函證結(jié)果進(jìn)行匯總和制表。(4)對于存疑的商業(yè)票據(jù),檢查其是否存在更換或轉(zhuǎn)期的情況,也可以向出票人函詢從而確定其兌現(xiàn)能力。(5)對應(yīng)收票據(jù)的利息收入有沒有準(zhǔn)確的入賬進(jìn)行檢查和核驗。(6)對于已貼現(xiàn)的應(yīng)收票據(jù),審計人員在審計中應(yīng)對其貼現(xiàn)額與利息額的計算是否準(zhǔn)確進(jìn)行核驗,并檢查其會計處理方法的得當(dāng)性。還要對已貼現(xiàn)以及已轉(zhuǎn)讓但未到期的應(yīng)收票據(jù)的金額進(jìn)行認(rèn)真的統(tǒng)計與復(fù)核。(7)要檢查應(yīng)收票據(jù)在會計報表上的披露的得當(dāng)性。對于被審計單位資產(chǎn)負(fù)債表中應(yīng)收票據(jù)的數(shù)額與審定數(shù)是否一致的情況,審計人員應(yīng)認(rèn)真進(jìn)行核驗,檢查已貼現(xiàn)票據(jù)是否已剔除,是否將貼現(xiàn)的商業(yè)承兌匯票在報表下端補(bǔ)充資料內(nèi)的“已貼現(xiàn)的商業(yè)承兌匯票”項目中予以反映。

2.應(yīng)收票據(jù)監(jiān)盤表的填列要求。首先,應(yīng)檢查被審計單位“應(yīng)收票據(jù)備查簿”,主要核對是否與賬面記錄一致,看是否少計,體現(xiàn)了審計目標(biāo)的完整性。在應(yīng)收票據(jù)監(jiān)盤表上填出至審計時已承兌或已背書的應(yīng)收票據(jù),追查到期后的相關(guān)原始憑證,以確認(rèn)在資產(chǎn)負(fù)債表日存在。獲取在資產(chǎn)負(fù)債表日未到期但已貼現(xiàn)或已背書轉(zhuǎn)讓的商業(yè)承兌匯票清單,關(guān)注被審計單位的連帶責(zé)任以及是否存在貼現(xiàn)保證金。

第二,監(jiān)盤庫存票據(jù),關(guān)注票據(jù)的種類、號數(shù)、簽收的日期、到期日、票面金額、合同交易號、付款人、承兌人、背書人姓名或單位名稱,以及利率、貼現(xiàn)率、收款日期、收回金額等是否與應(yīng)收票據(jù)登記簿的記錄相符。體現(xiàn)了審計目標(biāo)的存在、權(quán)利和義務(wù)、計價和分?jǐn)偂C繌埰睋?jù)都要認(rèn)真做好登記,不可有漏點(diǎn)。上述每項工作都是必不可少的,都各有用處。

本文結(jié)合筆者自身工作實(shí)踐對應(yīng)收票據(jù)監(jiān)盤表做了一些改進(jìn),并且還可以針對單位實(shí)際情況而做出調(diào)整,方便操作又不失整體作用,操作性強(qiáng),確保了日常工作的有效開展,具有較高的可行性。本文不僅僅是優(yōu)化了監(jiān)盤表,減少了工作量,提高了工作效率,更在一定程度上嚴(yán)格規(guī)范了應(yīng)收票據(jù)監(jiān)盤表的基本格式,避免了重復(fù)工作,減少了審計時間。本文盡可能多地考慮到實(shí)際工作需要,能夠使企業(yè)更好檢查應(yīng)收票據(jù),充分發(fā)揮監(jiān)盤的作用,有利于企業(yè)提高經(jīng)濟(jì)效益。

參考文獻(xiàn):

[1] 王建鴻.試論新會計準(zhǔn)則視角下的應(yīng)收票據(jù)核算探討[J].時代金融,2015(36)

[2] 鄭崴.應(yīng)收票據(jù)貼現(xiàn)賬務(wù)處理探討[J].財會通訊,2011(7)

[3] 程琳.“應(yīng)收票據(jù)”的舞弊行為及其審計研究[J].會計之友(中旬刊),2007(08)

(作者單位:中國人民銀行太原中心支行 山西太原 030001)

(作者簡介:任曉軍,就職于中國人民銀行太原中心支行紀(jì)檢監(jiān)察辦公室,專業(yè)方向:經(jīng)濟(jì)金融,中級會計師。)

(責(zé)編:賈偉)