新疆上市公司股權集中度對公司經營績效影響的研究

2016-12-13 04:01:52石河子大學經管學院

大陸橋視野 2016年20期

張 燕 / 石河子大學經管學院

新疆上市公司股權集中度對公司經營績效影響的研究

張燕 / 石河子大學經管學院

合理的股權集中度不僅有利于公司建立良好的制衡關系,更重要的是有利于公司理順各方面的權責關系,進行科學的決策,保證公司的有效運行。本文以新疆上市公司為研究樣本,從股權集中度角度出發,聯系公司規模、財務杠桿、凈利潤增長率等相關指標,建立多元線性回歸模型,探討公司股權結構與經營業績之間的關系。研究結果對優化和完善新疆上市公司股權結構提供一些有益的啟示,為新疆上市公司的發展提出相關建議。

新疆上市公司;股權集中度;經營績效

近年來新疆上市公司數量不斷增加,而各企業中股權集中的程度也各不相同,這使其經營也隱含了較大的風險,究竟該如何加強股權集中度對公司經營績效的有利影響,尋找到較為合適的股權集中度,使之能為新疆上市公司的發展提供動力就成為了新疆上市公司能否健康發展的主要問題,也成為其能否在全球經濟一體化的大環境下同臺競爭所必需要解決的問題之一。

一、研究綜述

20世紀之前,人們普遍認為公司的股東是廣泛分散的所有者,他們并不過問公司的日常經營和管理,只能通過“用腳投票”的方式對公司的治理施加影響。直到Berle和Means(1932)率先通過對美國的上市公司進行研究,發現股權集中度和企業經營業績之間存在正向的線性關系。Shleifer和Vishny(1986)的研究表明:相對于股權分散型的公司,股權集中型的公司擁有更好的盈利能力和市場表現力。Demsetz和Villalonga(2001) 對上市公司的股權結構進行研究分析后,得出結論:公司績效水平對股權結構的變化不敏感,股權分散化除了能夠引發代理問題,也能創造一定的收益,并且創造的收益可以抵消代理問題對公司績效產生的不利影響。Demsetz、Morck、ShleiferandVishny(2009) 的分析研究認為:除美國和英國的企業股權結構相對分散,世界絕大多數國家和地區的企業股權結構是相對集中的。

近些年來,國內學者也對此問題進行了大量的研究,但由于中國資本市場獨有的特殊性,國內學者除研究內部人控制和股權集中度與公司業績的關系外,對國家股、法人股、社會公眾股以及股權的流通性與公司業績的關系給予了特殊的關注,就目前來說,這些研究還遠未達成比較一致的意見。究其原因,主要有以下兩方面:一是我國上市公司績效考核指標的真實性不夠,人為操縱的痕跡比較嚴重,在我國資本市場尚不完善的情況下需要選擇較有代表性的績效考核指標進行研究;二是這些研究多是從股權結構安排直接跳到公司經營績效,但從邏輯上說,股權結構與公司經營績效之間并無直接聯系,它們之間應有股東和經營者的權利安排和行為作為橋梁。

本文基于現階段理論界和實務界對股權集中度對公司經營績效影響的研究,通過對新疆上市公司2013-2015年來財務報告中有關股權集中度和公司經營績效有關數據的整理計算,從而分析出新疆上市公司出現股權集中度對公司經營績效的影響,在此基礎上提出完善新疆上市公司股權集中度的建議,以期提高新疆上市公司的經營績效,促進新疆經濟的發展。

二、新疆上市公司的股東持股情況與業績分析

截至2015年12月31日,新疆在A股市場的上市公司共有43家,其中在上海證券交易所上市的有24家,在深圳證券交易所上市的有 19家。從地域上來看,新疆43家上市公司所處區域,均是新疆經濟發展較快的地區。作為新疆經濟發展較快和經濟最有活力的烏昌地區聚集了27家上市公司,占新疆上市公司總數的67.5%,反映了烏昌地區在當前新疆經濟發展格局中的重心地位。上市公司大多分布在北疆,南疆很少,東疆則沒有上市公司,反映了當前新疆經濟發展的地域不平衡性。新疆上市公司的主營業務涉及農林牧漁、建筑建材、石油化工、釀酒、食品飲料、鋼鐵、紡織、金融等多個行業,行業分布面較廣。

本文在研究過程中,為保證數據的連續性,選取的樣本為上市滿三年或三年以上,,且不包括中途退市的企業,剔除了 ST 和*ST、凈資產收益率為負等13家上市公司,遴選出的樣本為30家新疆上市公司,形成固定樣本數據。

(一)股東持股情況分析

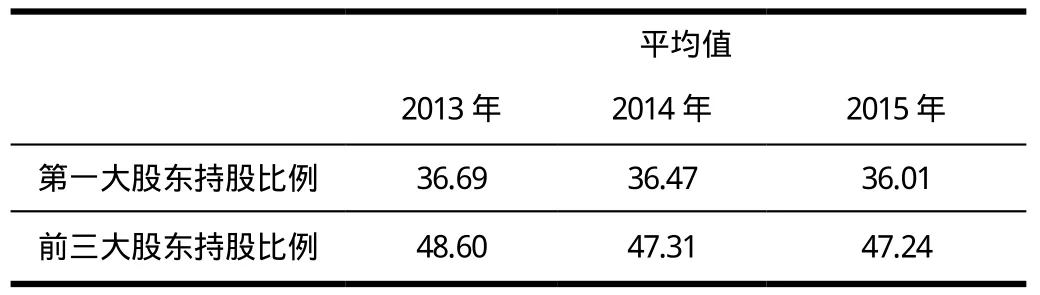

表2-1 2013-2015年新疆上市公司股權集中度比重統計表(單位:%)

從表2-1看出,新疆上市公司第一大持股比例在2013-2015年的三年間呈現下降的趨勢,變動幅度較小,前三大股東持股比例小幅度下降,說明在3年間新疆上市公司股東持股雖有變動,但基本上處于比較穩定的狀態

(二)新疆上市公司的經營業績分析

在新疆地區上市的43家上市公司中,按行業進行分類,主要有制造業(C) 25;農、林、牧、漁業5家;建筑業(E)3家;批發和零售業(F)2家;金融業(J)1家;采礦業4家;租賃和商務服務1家;電力、熱力、燃氣及水生產和供應業2家。按照行業計算不同行業的企業經營績效平均值如下:

表2-2 2013-2015年新疆上市公司與全國上市公司行業凈資產收益率平均值對比表 (單位:%)

由表2-2可以看出新疆上市公司中制造業、建筑業,2013-2015年凈資產收益率均低于全國均值,說明這兩個行業相對全國企業發展水平較低,公司經營績效狀況不良;新疆上市公司中農、林、牧、漁業,2015年凈資產收益率高于全國均值,但2013,2014年均低于全國均值,并且差距逐漸拉大;新疆上市公司中批發和零售業、金融業、采礦業、租賃和商務服務業以及電力、熱力、燃氣及水生產和供應等行業,2013-2015年凈資產收益率均高于全國均值,說明這些行業發展相對較好,水平高于或接近全國水平。

三、新疆上市公司股權集中度對公司經營績效影響的實證分析

(一)變量設計

本文選用凈資產收益率作為被解釋變量,代表公司經營績效的指標。解釋變量采用第一大股東持股比例,前3大股東持股比例。用公司規模、財務杠桿、凈利潤增長率作為控制變量。其中:公司規模用資產總額來表示;財務杠桿公司用資產負債率表示。本文在研究過程中之所以添加后三個指標作為控制變量主要是想檢驗這三變量對公司經營績效的影響是否比股權集中度對公司經營績效的影響更為強烈。

(二)模型建立

本文采用多元回歸模型,對上市公司的股權集中度與公司績效的關系進行研究。基于前人的研究假設,構建多元回歸模型,并對股權集中度指標進行回歸分析。基于以上的分析,我們提出以下假設:

假設1: 第一大股東持股比例與上市公司經營績效之間存在正相關關系;

假設2: 前三大股東持股比例與上市公司經營績效之間存在正相關關系。

為檢驗假設我們構造回歸方程:

ROE=α+β 1ASSET+β 2DAR+β 3GROW +β 4OWNER+ε

其中ROE為公司經營績效指標(凈資產收益率);ASSET為公司規模(資產總額);DAR為財務杠桿(資產負債率);GROW為凈利潤增長率;OWNER為公司股權所有制構成變量(用第1大股東持股比例、前3大股東持股比例表示),為避免S、LP、A之間的多重共線性,以S、LP、A分別帶入回歸方程進行分析;α是待估截距項,ε為隨機項;β 1,β 2,β 3,β 4,為待估回歸系數。

(三)結論及分析

分析結論如下:公司的凈資產收益率與第一、前三大股東持股比例均呈現顯著的正相關關系,而且第一大股東持股比例與公司經營績效成正比的關系相對更為顯著。由此可得出如下結論:大股東持股比例越高,公司業績越好。說明“一股獨大”不但不是產生中國上市公司治理問題的罪魁禍首,反而有利于改善公司的經營狀況。同時證明股權集中度與凈資產收益率存在顯著的正相關關系,股權集中度越高,公司業績越好。說明現階段分散上市公司股權不利于上市公司經營水平的改善。

我國當前處于經濟轉軌的大環境下,新疆上市公司也處在這個大環境下,大股東或“一股獨大”或者說股權掌握在少數股東的手中,能夠發揮一定的正面積極作用。因此我們不必一味尋求股權分散化,保持一定的股權集中度在現階段我國法制等制度不完善的情況下,雖然可能會帶來一些負面效應,但總體上有利于公司經營績效的改善。總體看來,新疆上市公司屬于股權集中度比較高的,雖然不能有效地避免經營者的“逆向選擇”和“道德風險”,也不可避免出現侵害中小股東利益的情況出現。但從整體看來,股權集中在少數人的手中似乎是能夠提高企業的經營績效,所以各上市公司在對股權結構進行調整時要充分考慮股權集中度對績效的重要作用,盡量使股權集中度達到合理比例,促進公司績效的提高。

[1] 徐莉萍,辛宇,陳工孟. 股權集中度和股權制衡及其對公司經營績效的影響[J]. 經濟研究,2006.

[2] 唐睿明,邱文峰. 股權結構與公司績效關系的實證研究——基于創業板上市公司的數據[J].南京審計學院學報,2014(3).

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

國畫家(2022年2期)2022-04-13 09:07:46

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

四川文學(2021年4期)2021-07-22 07:11:54

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

汽車工程學報(2017年2期)2017-07-05 08:13:02

絲綢之路(2014年9期)2015-01-22 04:24:46

兒童與健康(2011年4期)2011-04-12 00:00:00