上市公司財務重述現狀研究——來自于滬深A股經驗數據研究

2016-12-13 04:01:52劉蓬川石河子大學

大陸橋視野 2016年20期

劉蓬川 / 石河子大學

上市公司財務重述現狀研究——來自于滬深A股經驗數據研究

劉蓬川 /石河子大學

近年來財務重述的頻繁發生及其多與盈余相關,嚴重影響了投資者的利益和資本市場的健康發展,引起了各方面廣泛關注的同時,也凸顯了其研究的重要性,本文以2008—2014 年滬深A 股上市公司為樣本,考察財務重述現狀與特點,提出減少財務重述,遏制財務欺詐的相關建議。

財務重述;重述類別;重述影響

一、引言

財務重述是指公司自愿或在審計師、監管當局的敦促下修正先前報告的財務信息,即上市公司就已經披露的定期報告中存在的虛假、遺漏或誤導性的信息做出重新編制并披露的行為。

財務重述源之于之前財務報告的誤述,誤述可以分為兩種:一種是錯誤,為偶然性的不正確,是客觀行為;一種為違規,為人為故意造成,以利潤調節為目的。前者多與會計原則的誤用、判斷錯誤、會計知識及信息的缺乏、財務人員工作水平、能力、準確度等有關,后者則與管理者自利行為、資本市場壓力、避稅動機等有關,而公司內控及治理結構的缺陷、外部監管的低效性都為違規行為提供了機會。

然而,無論何種情況導致的財務重述,都會給企業、投資人、資本市場甚至整個社會經濟帶來負面影響,財務重述不僅會增大公司經營風險、增大融資成本,影響公司價值,降低投資者信心,甚至會威脅公司組織結構,降低資本市場效率,導致資源配置失效。因此,研究財務重述的具體狀況,并結合財務重述的原因,尋求減少重述、遏制財務欺詐的有效方法是非常必要的。

二、上市公司財務重述的現狀分析

本文以滬深主板A股上市公司2008-2014樣本作為初選樣本,并作如下剔除:一是*ST、ST上市公司由于上市條件出現問題而被剔除;二是數據信息不全者而被剔除。最終得到了9653個研究樣本。數據主要從上市公司在巨潮資訊網站和滬、深交所網站中手工收集并整理而得,通過具體財務重述公告內容和相關信息,圍繞財務重述的數量、類型、行業分布、對會計盈余的影響這四個層面對財務重述現狀進行研究。

(一)上市公司財務重述的年度分布情況

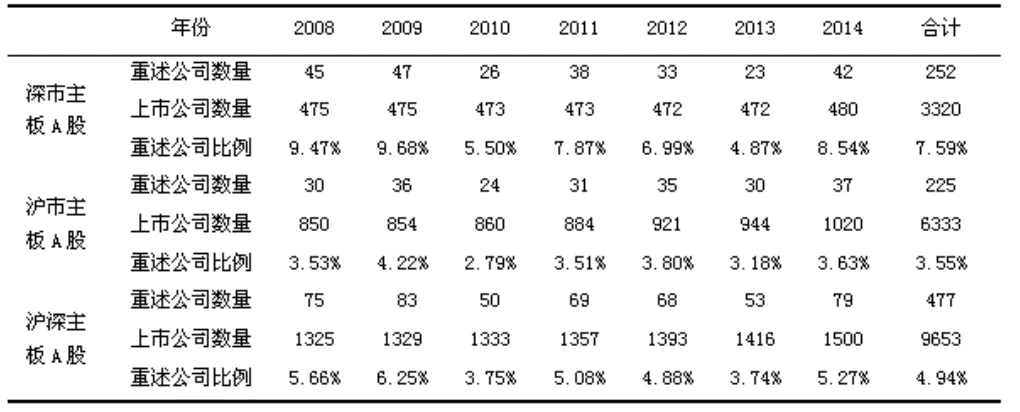

通過對相關信息的統計整理,發現各年份重述報告的數量差別不是很大,從整體來看略微呈現出逐年下降的趨勢,而在各個年份出現的情況呈現一定波動的態勢。令人注意的是2008年和2009年兩年時間發生財務重述的公司數量較偏多,特別是2009年,深市主板A股近一成的上市公司進行了財務重述。這些陸續發布的財務重述公告體現了 2006年頒布的新準則及相關規定對上市公司會計信息差錯更正的一種約束力。除此之外,表1數據顯示:深市各期財務重述的比例均高于滬市,這不得不引起我們對深市上市公司信息披露質量的關注。

從數據反應的情況整體而言,財務重述發生的現象仍較嚴重,但發展的趨勢正在不斷好轉,重述比例整體上在不斷下降,深市上市公司財務重述的現象要嚴重于滬市上市公司。

表1 財務重述公司數量分布情況表

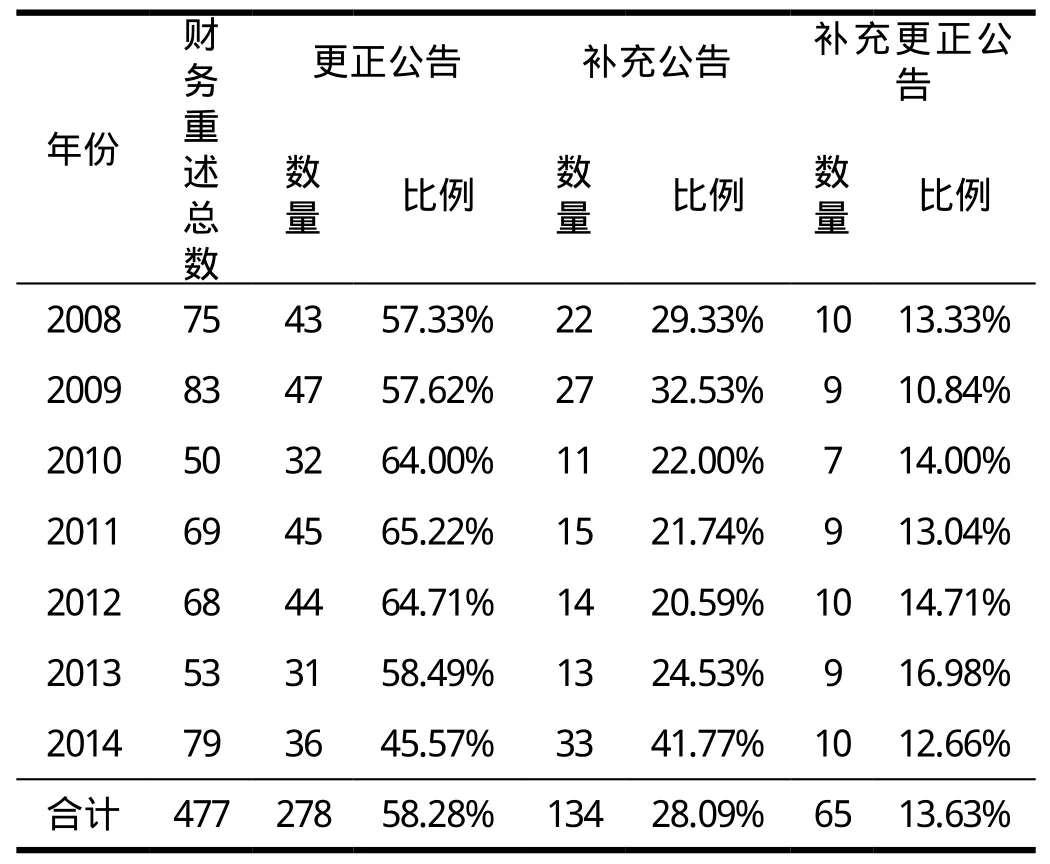

(二)上市公司財務重述的公告類別分布情況

從表2中我們可以注意到一個很明顯的現象,即財務重述公告中更正公告的數量所占比例最大,七年平均水平為58.28%,接近六成,特別是2010-2012年這一類別占比達到65%左右,由于這類公告更多是涉及到會計差錯的修正,故對市場的負面作用也會更大。

第二類補充公告總體趨勢變化不太明顯,其數量變化更多的是與監管部門的披露準則有關系。由于披露準則的要求近些年來呈現高頻率、精細化的特點,上市公司補充公告數目也隨之出現一定程度增加。

與前兩類相比,雖然補充更正公告占比并不高,但其更多的是與公司財務報告中的關鍵數據以及主要財務指標等內容相關聯,因此對市場的影響程度和更正公告一樣顯著。

表2 財務重述公告類別分布情況表

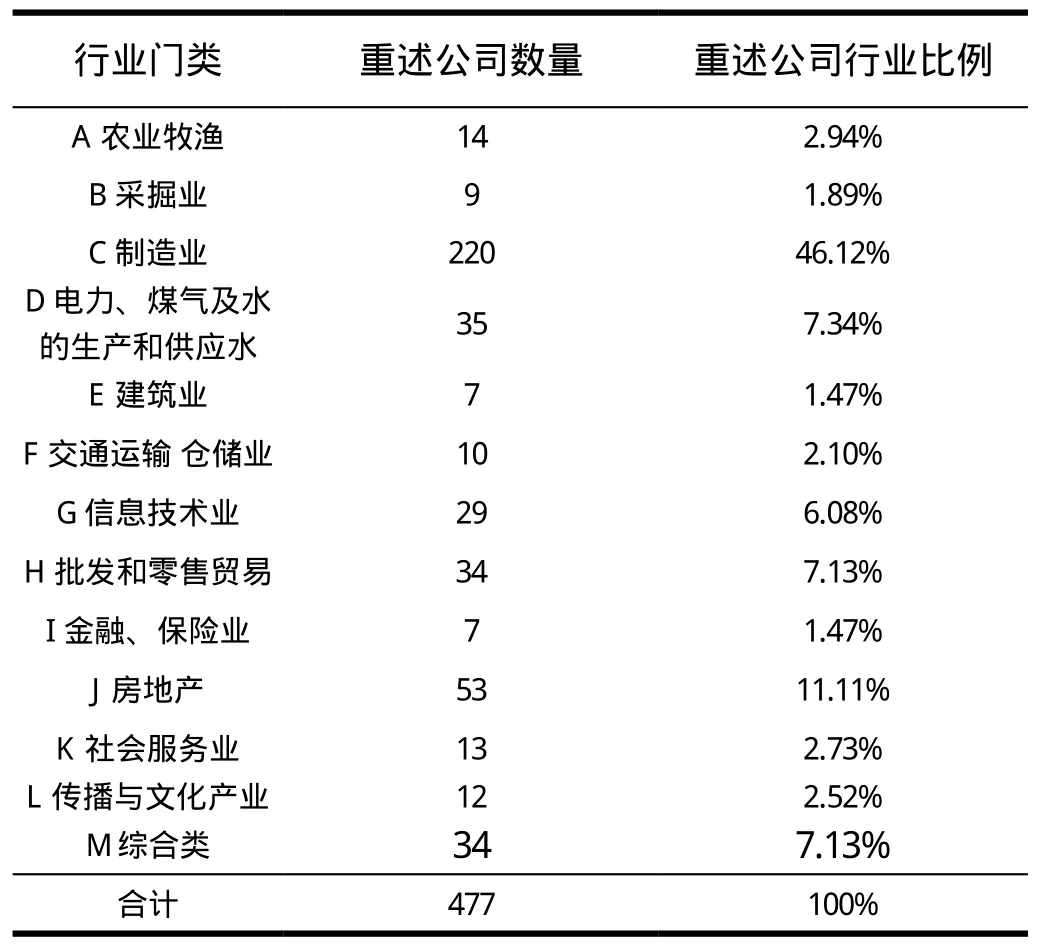

(三)上市公司財務重述的行業分布情況

從表3我們可以看到兩個特點:第一,證監會公布的各行業里都存在財務重述現象,即說明財務重述現象具有普遍性;第二,財務重述的數量分布在不同行業中的差異比較明顯,這說明財務重述的發生受不同行業的特性所影響。數據顯示財務重述在制造業數量最多,占46.12%,其次是房地產業和電力、煤氣及水的生產和供應業,分別占11.11%和7.34%。這其中的原因,黃世忠(2009)通過分析認為我國很多企業在進行重大會計差錯的追溯調整時,往往會通過補提減值準備這一方式,而制造業由于擁有大金額的固定資產及無形資產,財務重述出現的可能性無疑更大。類似的,房地產業和電力煤業的財務重述公司數量所占比例也較大,這些行業中企業的固定資產較多的現實也可以成為一種可能的解釋。另外還應考慮到,制造業相比其他行業,上市公司的數目優勢顯著,因此不能忽略在所有行業中制造業上市公司總數占比大、基數較大的現實,因此制造業發生財務重述的公司絕對數較多不能充分證明該行業財務重述的傾向更大。所以并不能由此簡單而直接地確定財務重述易發、高發的行業,其發生概率應該與其所屬行業之間沒有必然的聯系。

表3 財務重述上市公司(2008-2014年)的行業分布情況表

(四)上市公司財務重述對會計盈余的影響

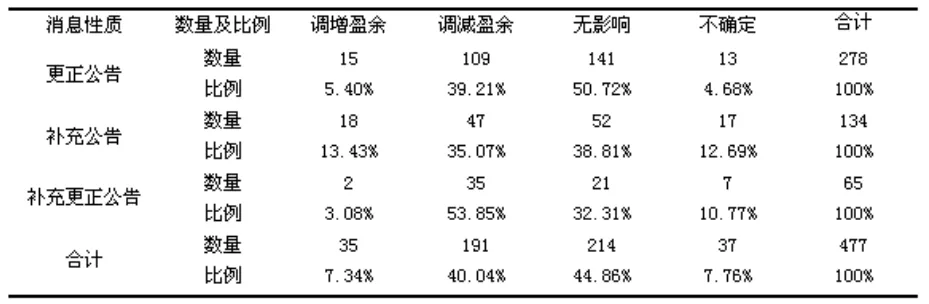

由于上市公司年報需要經審計師審計并出具相應的審計意見,因此更正公告、補充更正公告中很多涉及對公司當年己經公布財務報表的會計盈余進行修正。從表4數據可以看到,上市公司財務重述涉及利潤增減所占比例較大,接近50%,其中,調減盈余占40.04%,調增盈余占7.34%,這可以理解為上市公司根據自身盈利情況采取了最有利的利潤調節方式,同時可以看出,我國上市公司在披露會計信息中虛增利潤的問題非常突出。其中,更正公告中,39.21%的公告性質是對公司盈余的調減,只有不到6%的更正公告是調增盈余,補充更正公告中,53.85%是對公司盈余的調減,只有3%是對盈余調增,由于盈余的調減涉及公司未分配利潤、凈利潤以及留存收益等核心指標,對市場的沖擊程度更加顯而易見。

表4 財務重述報告(2008-2014年)對會計盈余的影響情況表

三、結論

(一)主要研究結論

本文以滬深主板A股上市公司(除ST、金融行業等)2008-2014年的財務數據作為研究樣本,對上市公司財務重述現狀進行探討。研究發現:一是財務重述發生的現象仍較嚴重,但發展的趨勢正在不斷好轉,重述比例整體上在不斷下降,深市上市公司財務重述的現象要嚴重于滬市上市公司;二是在財務重述公告類別中,更正公告的數目所占比例最大,加上補充更正公告類別所占比例,已達七成多,說明來自于差錯更正的財務重述占了絕大多數;三是證監會公布的各行業中均有財務重述現象發生,說明這一現象具有普遍性,同時,財務重述的數量分布在不同行業中的差異比較明顯;四是上市公司財務重述涉及利潤增減所占比例較大,接近五成,并且調減盈余占四成以上,說明我國上市公司在披露財務會計信息中虛增利潤的問題非常突出。

(二)研究啟示及對策

根據以上的研究結論認為我國上市公司財務重述的現狀不容樂觀,必須加快健全和規范財務準則及財務信息披露制度,進一步加強來自于多方位的監管,遏制盈余操縱及財務欺詐的發生,并建議從以下幾個方面進行改進:一是進一步完善公司內部治理機制,強化董事會、監事會功能,明確各自的監管地位和職責,提高監督效率;二是健全公司的內控制度,重述是判斷內部控制存在實質性漏洞的重要標準,有效的內部控制可以較有效地保證企業披露會計信息的真實可靠;三是建立法律責任追究機制和賠償機制,強化財務信息提供過程中各職能部門和操作人員的責任感,以法律的強制約束效力震懾會計信息提供過程的參與者。建立財務重述民事責任追溯賠償制度,使上市公司承擔更大的差錯違規更正民事責任,通過較高的違規成本設定約束財務欺詐的發生;四是提高財務人員的職業素養和綜合素質,財務人員較高的執業能力一定程度上會減少信息披露的錯誤,進而減少重述的發生;五是提高外審質量,減少主觀與客觀上的誤判,把好上市公司會計信息披露的最后一道監督關。

[1]鄭瑤 上市公司財務重述行為研究[J] 中國證券期貨 2012(2):5-11.

[2]喻焱文 上市公司財務重述的強度、動因及影響分析[J]統計與決策 2014(3):3-13.

[3]周傳龍 我國上市公司財務重述問題研究[M] 湖北:湖北大學 2014:36-38.

[4]卓越 財務重述與財務報告內部控制研究[M] 四川:西南財經大學 2013:45-53.

劉蓬川,1963.11, 女,四川南充,石河子大學副教授 研究方向:公司財務。

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-08-27 00:57:48

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

現代企業(2021年2期)2021-07-20 07:57:18

現代經濟信息(2020年34期)2020-06-08 06:02:40

科技傳播(2019年22期)2020-01-14 03:06:54

意林·全彩Color(2019年9期)2019-10-17 02:25:48

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24