我國社區銀行發展路徑探究

——基于銀行渠道營銷的視角

2016-12-13 03:34:03吳琳

長春大學學報 2016年11期

吳 琳

(福建師范大學協和學院 管理學系,福州 350117)

?

我國社區銀行發展路徑探究

——基于銀行渠道營銷的視角

吳 琳

(福建師范大學協和學院 管理學系,福州 350117)

近年來,社區銀行這一新型銀行渠道在我國經歷了快速擴張階段,但在銀監會的規范監管、互聯網金融大規模發力的背景下,社區銀行進入了探索轉型的時期。在論述我國社區銀行的發展現狀和美國富國銀行、安快銀行的渠道設置經驗的基礎上,認為物理網點具有獨特的價值。同時指出,社區銀行的發展絕不僅是渠道下沉,而應該充分發揮物理網點的特性,在體驗營銷、關系營銷及多渠道協同方面探索出新的發展路徑。

社區銀行;銀行渠道;營銷

1 相關理論概述

1.1 社區銀行的界定及特點

社區community 一詞由德國社會學家F· 滕尼斯提出,指以地域意識行為和利益為特征的生活共同體。社區銀行的概念起源于美國,根據美國獨立社區銀行協會(ICBA) 的定義,社區銀行是一種獨立的、在一定區域內經營的金融機構,主要服務于中小企業和個人客戶,其資產規模在數百萬美元至數十億美元之間。

我國學界對社區銀行的定義還沒有定論, 2013年12月,銀監會發布的《中國銀監會辦公廳關于中小銀行設立社區支行、小微支行的通知》中指出,社區銀行是定位于服務社區居民和小微企業的簡易型銀行網點,屬于支行的一種特殊類型[1]。可以看出,中美兩國、學界與實務對社區銀行的界定都有所不同。本文基于國內銀行業渠道營銷的視角,以銀監會的規定為出發點,將社區銀行界定為商業銀行的分支機構,即簡易型銀行網點。

社區銀行主要有以下特點:①立足于社區。社區銀行以社區居民為主要的金融服務營銷對象,更容易得到社區內居民的認同和支持。②網點追求小而美。與傳統的銀行業物理網點相比,社區銀行在人員配備、營業面積上都更為精簡,可以很好地降低網點的運營成本。③靈活性高。由于社區銀行規模很小、決策效率高,在產品服務和運作等方面的靈活性要強于大銀行,在收費項目上也可以給出更靈活的優惠方案來吸引客戶。

1.2 銀行渠道營銷

在營銷學中,渠道是指產品的所有權或使用權從生產者手中轉移到消費者手中這一過程所經過的途徑。銀行渠道營銷是指銀行把產品和服務推向目標客戶的手段和途徑。任何一家銀行要想把它的產品迅速推向市場并贏得競爭,必須建立一套科學、高效的分銷渠道,以最短的時間、最低的成本、最優的品質將金融服務提供給客戶。

在我國,股份制商業銀行的分支機構設置通常為總行、一級分行、二級分行、支行這幾個層級。社區銀行在機構設置中一般屬于支行級。

2 國內社區銀行的發展現狀

2.1 總體發展情況

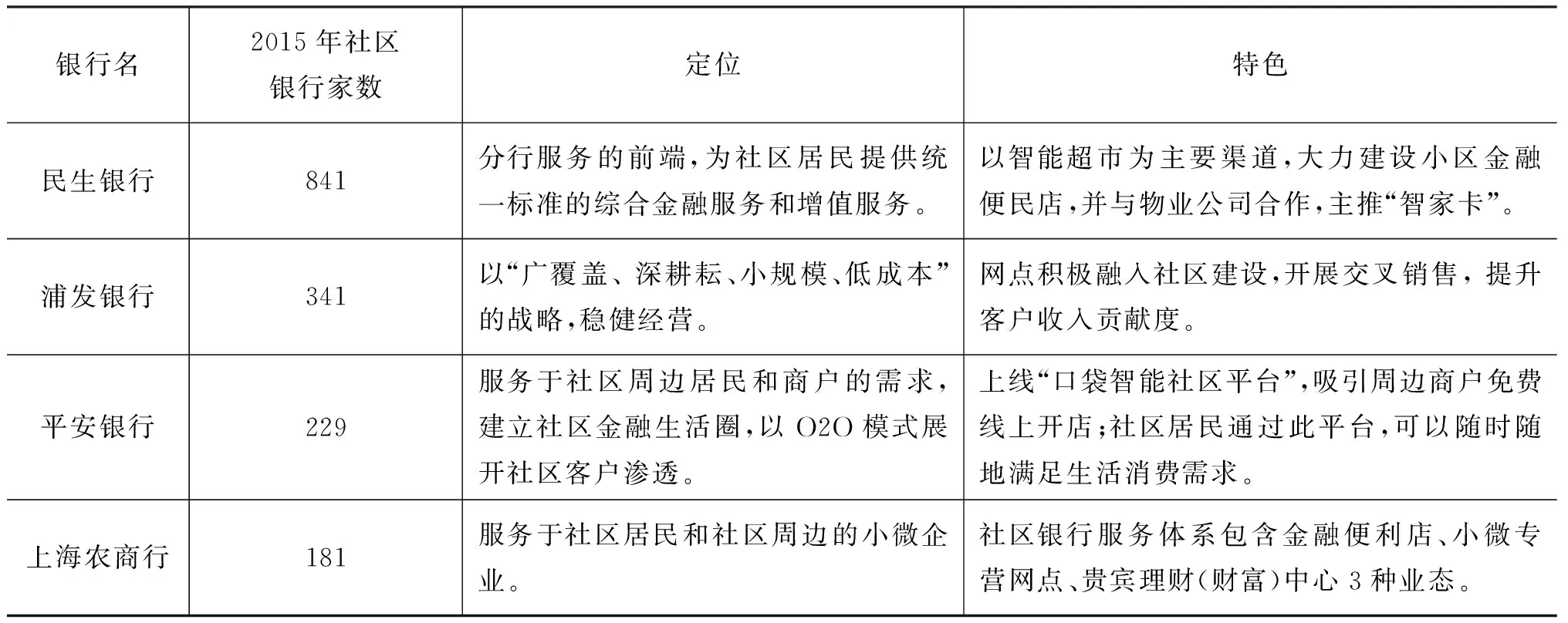

2013年底,股份制商業銀行與城市商業銀行共同掀起了社區銀行的“圈地運動”,其中以民生銀行的步子邁得最大,著力打造“小區金融”模式,并打出了3年設立萬家社區銀行的口號。此外,北京銀行的“社區金管家”服務品牌、上海農商行的“金融便利店”服務模式、平安銀行的“口袋金融”等,均以扎根社區為宗旨,實現服務與產品下沉,更加貼近客戶生活[2]。

在社區銀行發展策略方面,目前各家銀行大致采取的措施包括:第一,延長營業時間。為滿足客戶下班后辦理金融業務的需求,社區銀行普遍將營業時間延長2—3小時;第二,智能化的設備設置。社區銀行不僅定位于社區,更是以較少的人力和網點投入,將傳統物理網點輕型化,因此,需要依靠智能化的自助設備實現這一目標。目前,社區銀行不僅設有自助卡機、ATM 、自助繳費機等,還逐漸推廣了24 小時智能銀行機(VTM ),將本地客戶自助和遠程坐席協助進行有機結合。第三,舉辦多種形式的社區活動。一方面,通過舉辦座談會、講座、沙龍發放產品折頁、宣傳冊等,擴大產品宣傳,增強社區銀行影響力;另一方面,通過組織社區內老年人定期體驗、開辦興趣班等方式,增加與居民的溝通,拉近與客戶的距離。

2.2 我國主要社區銀行的發展模式

目前我國主要社區銀行的發展狀況,如表1所示。

表1 我國主要商業銀行社區銀行情況表

2.3 我國社區銀行存在的問題

2.3.1 同質化現象明顯

就目前國內社區銀行的經營現狀來看,存在著選址同質化、產品同質化等現象。從選址同質化來看,很多社區銀行都將地點設在了繁華商業區和中高檔小區附近,甚至不少社區周邊都有十多家銀行在運營,這無疑會帶來惡性競爭;從產品同質化來看,許多社區銀行經營的僅是水電燃氣等代扣代繳費、代發代繳養老金、辦卡開卡、信用卡還款、理財產品銷售等服務,產品方面沒有太大的差異化。

2.3.2 很少做到“融入社區”

作為新型的銀行渠道,社區銀行最重要的競爭優勢就是充滿人文關懷的服務。通過長期扎根社區、與社區居民的深入交流,國外社區銀行的員工們對客戶的家庭、收入、職業、個人信用等背景資料相當熟悉,可以度身定做般地提供銀行產品的推薦和服務。而我國社區銀行大多成立未滿3年,在與客戶“交朋友”、根據“軟信息”提供產品和服務等方面的能力明顯不足。

2.3.3 “孤軍作戰”,缺少渠道協同

不少社區銀行的經營理念依然是原有銀行渠道的社區內延伸,以經營傳統網點的思維模式來經營社區銀行,因此,常常出現“守株待兔”的現象,而非主動、積極地與社區居民、社區物業、周邊商家等打成一片。這樣“孤軍作戰”的結果就是存在感不強、客戶粘性不高,甚至不少客戶在相當長時期內都不知道有該網點的存在。

3 國外社區銀行的成功經驗

3.1 美國老牌社區銀行的代表——富國銀行

成立于1852年的富國銀行(Wells Fargo Bank)是一家提供全能服務的銀行,也是美國社區銀行的典型代表。富國銀行的自我定位是“我們是一個來自小區、提供多樣化金融服務的企業”,旗下社區銀行的目標客戶為個人客戶及年銷售不超過2000萬美元的小企業主[3]。綜合來看,其社區銀行模式的成功主要有以下幾方面原因。

3.1.1 關系營銷與定量管理結合

傳統的社區銀行在強調“關系營銷”、重視“軟信息”時,往往忽略了以定量指標的管理來提高經營效率。富國銀行為避免出現這一情況,設計出了社區銀行業務密度、交叉銷售、效率和投資四大模型。通過數量化的考核體系,使得社區銀行做到關系營銷與定量管理的完美結合。

3.1.2 強大的交叉銷售能力

富國銀行在業內被譽為“交叉銷售之王”。 在富國銀行滿足客戶所有的金融需求是該行交叉銷售的最高目標,這也是其商業模式的基石。2013年,富國銀行每個客戶使用的產品數平均達到了5.92個,總部地區達到了7.38個。富國銀行不僅在行內大力倡導交叉銷售的文化,還利用大數據建立客戶識別模型和回應預測模型,以預測客戶需求,提高營銷效率。

3.1.3 以客戶為中心的多渠道策略

美國未來學家柏克萊·金在《銀行3.0》中提出,“未來十年,銀行傳統物理網點將走向消亡”,但顯然富國銀行對此有不同的認識。近年來,通過新設及并購的方式,富國銀行擁有了全美最廣泛的銀行網點系統。此外,富國銀行并沒有放棄對新興渠道的建設,它通過網絡銀行、移動銀行等方式擁抱新生代客戶。根據富國銀行的統計,目前大多數客戶以使用自助服務完成交易為主,但超過75%的客戶在半年內至少與社區銀行的柜員有過一次面對面交流,且通過兩種以上渠道與銀行接觸的客戶,往往傾向于購買更多的產品。因此,富國銀行期望以多渠道整合的方式實現隨時、隨地為顧客服務。

3.2 美國新興社區銀行的代表——安快銀行

成立于 1953 年的安快銀行(Umpqua Bank)原本是一家名不見經傳的小型商業銀行。進入上世紀90年代,通過深耕社區金融,安快銀行迅速崛起,現已被譽為全美最富有革新與創造力的社區銀行,還被美國獨立社區銀行協會評為“頂級社區銀行先鋒”。

3.2.1 重視顧客的現場體驗

安快銀行認為,想做好零售金融,就要多借鑒零售商的經營理念,通過店內陳列與服務讓顧客充分體驗、隨意挑選。安快銀行將所有分支機構視為零售門店(Store),以高科技、前衛的“產品搜索墻”“ 靈感創意墻”“ 數據搜索站”等設備引發顧客好奇并進店體驗,加上訓練有素的門店銷售人員為顧客提供詳盡的金融咨詢,從而達成金融交易[4]。同時,在門店還有“數字資源中心”和“充電吧臺”,提供電子雜志閱讀、手機充電、飲品和wifi服務。有些社區門店還根據社區特點,舉辦瑜伽課程、插花課程、手工DIY等社區活動。

3.2.2 聚焦服務質量及品牌構建

作為扎根社區的銀行,安快銀行深知服務留客的重要意義,通過引進服務績效計量模型提升服務質量,以定量化的方式確保全行上下對客戶服務的關注。例如,安快銀行每個月都會對門店及銷售人員的“銷售效率”(新顧客人均購買銀行產品數量)進行定量評價,并通過物質獎勵來激勵個人及門店團隊。在此基礎上,安快銀行高度關注品牌構建,在每個網點背景墻上的標語——“歡迎來到世界上最偉大的銀行”充分體現了其企業使命。通過精心的戰略設計、營銷管理、基于社區的事件營銷等拓展品牌知名度,從而獲得客戶對品牌的認可,提升客戶黏性。

3.2.3 打造一體化服務渠道

除了以零售型門店吸引顧客外,安快銀行還打造了電子交易平臺來吸引那些希望通過網絡進行電子化交易的客戶群體。安快銀行的電子化銀行涵蓋了遠程儲蓄系統、網上銀行、移動銀行、電話銀行、高等自助銀行、產品互動一體機以及銀行網站等。通過打造零售實體門店與線上電子銀行相結合的一體化服務渠道,有效拓寬了客戶群體中的新生代群體范圍。

4 我國社區銀行發展路徑

4.1 著力融入社區,重視關系營銷

社區銀行定位于服務社區居民,其成功發展的關鍵就是要“融入社區”, 從細節入手,用溫暖貼心的人文關懷與社區居民產生更多的情感連接,在他們心中產生鄰居般的親切感,而不僅僅是“進社區”。不同的社區,其實是不同的社會階層和不同的文化水平、收入水平人群的聚合,因此,社區銀行的發展更要體現出標準化與差異化的結合。

在老城區中老齡化程度較為嚴重的社區,應著力加強網點親和力建設,選派性格沉穩、親切的員工在與客戶拉家常中贏得客戶的認同,還可與居委會、老年服務中心等加強互動;在商業繁華的城市中心型社區,針對該社區居民對高收益金融產品的偏好,可以主推高收益的理財產品,并配合優質的綜合服務能力,增強高凈值人士對銀行的粘性;在新城區中產階級家庭聚集的社區,可以自助服務終端為基礎,更多地提供理財咨詢、子女教育、出國金融等服務,同時做好交叉營銷工作。

4.2 發揮實體網點優勢,突出體驗營銷

在互聯網金融的沖擊下,客戶對柜面、自助設備等銀行的傳統交易渠道的依賴性越來越小,但物理網點的優勢在于完善的基礎設施、優越的服務環境、面對面的真實存在感和親切感。因此,社區銀行應充分發揮實體網點的優勢,以體驗營銷贏得客戶[5]。

體驗營銷認為,消費者是兼具理性與感性的,其在消費前、消費中和消費后的體驗才是決定購買行為以及是否持續購買的關鍵[6]。因此,銀行需根據顧客特點,結合自身服務屬性,營造特定氛圍的活動,讓顧客參與并獲得美好的體驗。

作為社區銀行,開展體驗營銷的策略可以歸納為以下五大策略:①感官式策略:通過刺激顧客的感官如視覺、聽覺、觸覺等,建立顧客感官體驗。例如,在社區銀行的有形展示包括裝修、陳設、明亮度、氛圍營造等方面多下功夫,通過在營業時間播放背景音樂等方式來為客戶創造美好的體驗;②情感式策略:通過言語、行動、貼心關懷等觸動客戶內心情感,創造情感體驗。借助社區銀行“融入社區”的特性,充分體現對客戶的尊重、關愛,讓客戶感受到歡樂、自豪、高興等。③思考式策略: 以新奇的方式引發客戶對產品或服務的好奇、興趣及進一步了解的愿望。如前文安快銀行利用先進的IT技術、互聯網技術,在社區銀行推出自助服務柜臺、后臺客服遠程視頻連線、互動體驗墻等服務,更好地提升客戶體驗。④行動式策略:通過偶像、意見領袖等人物來激發消費者的生活形態改變, 促其行動起來從而實現產品的銷售。社區銀行可以邀請專業人士、明星式理財專家舉辦講座、活動,并通過社區居民“意見領袖”進行主題活動參與等,激發客戶的購買行為。⑤關聯式策略:是感官、情感、思考和行動式策略的綜合,通過特定的顧客體驗解決方案,使之成為特定的體驗消費群體。

4.3 多渠道協同,打造“社區互聯網銀行”

在“互聯網+”時代,客戶的使用習慣已漸漸從網點轉移到了手機銀行、微信銀行等移動渠道上。銀行網點轉型的方向也應隨之改變,多渠道的協同與整體服務能力將越來越多地被關注與強調。作為銀行渠道營銷的主力之一,社區銀行應體現的功能是:與銀行的傳統網點渠道、電子銀行渠道一起,共同組成服務客戶的線上線下一體化網絡,在多渠道協同中成為響應客戶需求的關鍵節點。

具體來看,當客戶通過網上銀行、手機銀行APP或微信銀行等進行信息查詢、提出業務需求時,銀行通過后臺的大數據系統能即時進行客戶情況分析并做需求預測,之后由社區銀行的服務人員主動營銷相關產品、答疑解惑,提高營銷成功率。

除了構建銀行體系內的多渠道協同外,銀行還可能整合社區周邊的各類商業、公益、服務資源,成為社區服務的主入口。比如,與社區物業設立聯名卡,與周邊餐飲、美容、學生輔導、健身商鋪建立合作關系等,打造一個圍繞社區的完整的商務生態鏈,真正建立起“線上銷售 (電子商務)+線下服務(社區銀行)”的綜合平臺,創建“社區互聯網銀行”。

[1] 于鳴.社區支行的業務特點、監管特征與發展策略[J].金融論壇,2014(5):72-76.

[2] 赫國勝,李超.我國社區銀行的特色化發展路徑探討[J].廣西大學學報(哲學社會科學版),2015(5):66-70.

[3] 曾剛.互聯網時代社區銀行五大發展策略[J].中國銀行業,2015(8):83-85.

[4] 陳一洪.商業銀行網點轉型:國外經驗、國內實踐與啟示[J].西南金融,2015(5):28-31.

[5] 鄭銳洪,楊蕾.體驗營銷:顧客體驗價值形成與實現的二維路徑[J].經濟問題探索,2012(8):86-89.

[6] 陳章旺.零售業實施體驗營銷的策略思考[J].福州大學學報(哲學社會科學版),2007(3):33-37.

[7] 張旭渡.新常態下商業銀行面臨的挑戰及應對策略[J].長春金融高等專科學校學報,2015(3):34-40.

責任編輯:沈 玲

Research on Development Route of Community Banks in China—Based on the View of Bank Channel Marketing

WU Lin

(Department of Management, Concord College of Fujian Normal University, Fuzhou 350117, China)

In recent years, as a new bank channel, community banks have experienced a rapid development progress in China.But under the background of the strict regulation by China Banking Regulatory Commission(CBRC) and massive development of internet financing, community banks enter a period of exploration and transformation.This article introduces domestic community banks′ development situation as well as the experiences of American Wells Forgo Bank and Umpqua Bank on channel setting, considering that physical outlet has a unique value.At the same time, it points out that the development of community banks doesn′t mean the sink of marketing channel only, and we should give full play of the usefulness and characteristics of physical outlets to explore a new development route on the aspects of experiential marketing, relationship marketing and multi-channel coordination.

community bank; bank marketing channel; marketing

2016-08-27

福建省教育廳B類社會科學研究項目(JB11384S)

吳琳(1978- ),女,福建福州人,講師,碩士,主要從事營銷管理研究。

F830

A

1009-3907(2016)11-0021-04

猜你喜歡

今日農業(2019年14期)2019-09-18 01:21:54

今日農業(2019年12期)2019-08-15 00:56:32

今日農業(2019年10期)2019-01-04 04:28:15

今日農業(2019年15期)2019-01-03 12:11:33

今日農業(2019年16期)2019-01-03 11:39:20

High Technology Letters(2017年3期)2017-09-25 12:53:30

商周刊(2017年9期)2017-08-22 02:57:56

銀行家(2017年1期)2017-02-15 20:27:53

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22