降低費(fèi)率背景下中國社會(huì)保險(xiǎn)制度可持續(xù)發(fā)展研究

2016-12-14 01:06:07仙蜜花

河北地質(zhì)大學(xué)學(xué)報(bào) 2016年4期

仙蜜花

(武漢大學(xué) 社會(huì)保障研究中心,湖北 武漢 430072)

?

降低費(fèi)率背景下中國社會(huì)保險(xiǎn)制度可持續(xù)發(fā)展研究

仙蜜花

(武漢大學(xué) 社會(huì)保障研究中心,湖北 武漢 430072)

我國社會(huì)保險(xiǎn)費(fèi)率偏高為社會(huì)所詬病,2015年以來部分省市下調(diào)了部分險(xiǎn)種的費(fèi)率。保險(xiǎn)費(fèi)率的下調(diào)對(duì)減輕企業(yè)負(fù)擔(dān),促進(jìn)經(jīng)濟(jì)發(fā)展有重要意義。梳理了本輪費(fèi)率下調(diào)的地方實(shí)踐及特點(diǎn),詳細(xì)分析了費(fèi)率下調(diào)對(duì)企業(yè)、職工待遇以及社會(huì)保險(xiǎn)制度的影響,指出費(fèi)率下調(diào)過程存在的問題。在此基礎(chǔ)上,從社會(huì)保險(xiǎn)可持續(xù)發(fā)展的視角提出了進(jìn)一步推進(jìn)擴(kuò)面工作、提高統(tǒng)籌層次、拓寬投資渠道、大力扶持小微企業(yè)以及發(fā)展商業(yè)保險(xiǎn)等對(duì)策。

社會(huì)保險(xiǎn)費(fèi)率;五險(xiǎn)一金;減負(fù);國有資本;可持續(xù)發(fā)展

一、引言及文獻(xiàn)綜述

我國社會(huì)養(yǎng)老保險(xiǎn)費(fèi)率偏高是一個(gè)不爭(zhēng)的事實(shí),近些年來關(guān)于降低費(fèi)率的呼聲不斷高漲。2008年金融危機(jī)爆發(fā)后,部分地區(qū)探索降低社會(huì)保險(xiǎn)費(fèi)率。2015年以來,累計(jì)有10多個(gè)省市紛紛下調(diào)社會(huì)保險(xiǎn)費(fèi)率,其中以下調(diào)失業(yè)、工傷和生育保險(xiǎn)的企業(yè)繳費(fèi)為主。2016年年初,上海市將養(yǎng)老、醫(yī)療和失業(yè)保險(xiǎn)三個(gè)險(xiǎn)種的費(fèi)率總體下調(diào)2.5個(gè)百分點(diǎn),為企業(yè)減輕135億元的負(fù)擔(dān),這為我國企業(yè)尤其是小微企業(yè)的發(fā)展帶來利好消息。但是我國老齡化問題日益嚴(yán)重,社會(huì)保險(xiǎn)基金尤其是養(yǎng)老保險(xiǎn)面臨支付壓力大、部分地區(qū)基金收不抵支的困境,降低繳費(fèi)率意味著社會(huì)保險(xiǎn)基金收入的減少。在降低費(fèi)率的背景下如何實(shí)現(xiàn)社會(huì)保險(xiǎn)制度的可持續(xù)發(fā)展成為迫切需要解決的現(xiàn)實(shí)問題。

我國相關(guān)領(lǐng)域的學(xué)者、政府官員等對(duì)社會(huì)保險(xiǎn)費(fèi)率給予較多的關(guān)注,概括起來主要集中于以下幾點(diǎn):一是普遍認(rèn)為目前我國的社會(huì)保險(xiǎn)費(fèi)率偏高,在國際上居于高位。如李珍(2016)[1]、譚中和(2014)[2]、汪澤英(2014)[3]等。二是關(guān)于社會(huì)保險(xiǎn)費(fèi)率的相關(guān)效應(yīng)分析,陳文娟等(2013)研究了社會(huì)保險(xiǎn)費(fèi)與就業(yè)的關(guān)系,認(rèn)為社會(huì)保險(xiǎn)費(fèi)對(duì)就業(yè)產(chǎn)生擠出效應(yīng)。[4]吳永求(2014)從社會(huì)保險(xiǎn)繳費(fèi)結(jié)構(gòu)的視角,分析了繳費(fèi)主體結(jié)構(gòu)的變化對(duì)就業(yè)的效應(yīng)。[5]倪雄飛(2015)指出小微企業(yè)受社會(huì)保險(xiǎn)繳費(fèi)制度的影響較大,發(fā)展面臨嚴(yán)峻挑戰(zhàn)。[6]三是對(duì)養(yǎng)老保險(xiǎn)費(fèi)率進(jìn)行研究,白重恩等(2012)對(duì)養(yǎng)老保險(xiǎn)費(fèi)與消費(fèi)和儲(chǔ)蓄之間的關(guān)系進(jìn)行研究,認(rèn)為提高養(yǎng)老保險(xiǎn)費(fèi)率對(duì)家庭消費(fèi)將產(chǎn)生一定的抑制作用。[7]蘇中興(2016)對(duì)我國及國際上基本養(yǎng)老保險(xiǎn)費(fèi)率進(jìn)行比較,分析了養(yǎng)老保險(xiǎn)制度的現(xiàn)實(shí)困境。[8]楊燕綏等(2015)研究了老齡化背景下我國養(yǎng)老保險(xiǎn)費(fèi)率平衡機(jī)制。[9]以上研究有助于全面認(rèn)識(shí)我國的社會(huì)保險(xiǎn)費(fèi)率,文章在現(xiàn)有研究的基礎(chǔ)上對(duì)新一輪的降低社會(huì)保險(xiǎn)費(fèi)率的實(shí)踐進(jìn)行分析,以期為新形勢(shì)下我國社會(huì)保險(xiǎn)制度的可持續(xù)發(fā)展提供有益對(duì)策。

二、具體地區(qū)降低費(fèi)率的實(shí)踐及原因分析

(一)各地下調(diào)費(fèi)率的實(shí)踐

自2015年國務(wù)院決定降低失業(yè)、工傷和生育保險(xiǎn)費(fèi)率后,我國社會(huì)保險(xiǎn)總費(fèi)率由之前的42%下降到39.25%,一定程度上減輕了企業(yè)的負(fù)擔(dān)。但在目前的經(jīng)濟(jì)形勢(shì)下,我國企業(yè)尤其是小微企業(yè)的負(fù)擔(dān)依然較重,除了不合理的稅負(fù)之外,過高的社會(huì)保險(xiǎn)費(fèi)開支成為企業(yè)最主要的人工成本。為進(jìn)一步減輕企業(yè)負(fù)擔(dān),增強(qiáng)企業(yè)發(fā)展競(jìng)爭(zhēng)力,部分省市開啟了降低社會(huì)保險(xiǎn)費(fèi)率的實(shí)踐。

從表1可以看出,此次費(fèi)率的下調(diào)具有以下特點(diǎn):第一,地域分布差異。從本次下調(diào)社會(huì)保險(xiǎn)費(fèi)率的省市看,東、中、西部省市均有所涉及,但以東部發(fā)達(dá)地區(qū)為主,如上海、廣東、江蘇、浙江等省市。第二,險(xiǎn)種差異。從險(xiǎn)種看,此次主要下調(diào)失業(yè)、工傷和生育保險(xiǎn)的費(fèi)率,而較少下調(diào)養(yǎng)老和醫(yī)療保險(xiǎn)費(fèi)率。第三,下調(diào)幅度不大。本次費(fèi)率下調(diào)幅度基本控制2.5個(gè)百分點(diǎn)以內(nèi),其中失業(yè)保險(xiǎn)費(fèi)率基本下調(diào)1個(gè)百分點(diǎn),生育保險(xiǎn)下調(diào)0.5個(gè)百分點(diǎn),工傷保險(xiǎn)執(zhí)行不同的下調(diào)幅度。第四,主要下調(diào)單位繳費(fèi)率。在總繳費(fèi)中,企業(yè)承擔(dān)的費(fèi)率達(dá)30%左右,個(gè)人承擔(dān)約10%,企業(yè)的繳費(fèi)負(fù)擔(dān)較重。此次費(fèi)率的下調(diào)充分體現(xiàn)了為企業(yè)減負(fù)的理念,主要下調(diào)單位繳費(fèi)率,而對(duì)個(gè)人繳費(fèi)較少涉及。

表1 部分地區(qū)社會(huì)保險(xiǎn)費(fèi)率調(diào)整情況

地區(qū)費(fèi)率下調(diào)規(guī)定全國失業(yè):由3%統(tǒng)一降至2%;工傷:1%降至075%;生育:從不超過1%降到不超過05%上海市養(yǎng)老:下調(diào)1個(gè)百分點(diǎn);醫(yī)療:下調(diào)1個(gè)百分點(diǎn);失業(yè):下調(diào)05個(gè)百分點(diǎn)重慶市失業(yè):調(diào)整為2%,單位和個(gè)人各負(fù)擔(dān)1%;工傷:最高浮動(dòng)費(fèi)率由7%調(diào)整為66%;生育:由07%調(diào)整為05%廣東省醫(yī)療:推進(jìn)基本醫(yī)療保險(xiǎn)城鄉(xiāng)一體化,逐步將單位費(fèi)率下調(diào)到55%左右;失業(yè):?jiǎn)挝粡?5%下調(diào)至08%,個(gè)人從05%降至02%;工傷:從063%下調(diào)至043%;住房公積金:繳存上限從20%降低至12%,執(zhí)行5%-12%的繳費(fèi)比例浙江省失業(yè):由3%降至2%,單位和個(gè)人分別負(fù)擔(dān)15%、05%江蘇省失業(yè):由3%降至2%,單位和個(gè)人分別負(fù)擔(dān)15%、05%云南省失業(yè):由3%下調(diào)為2%,用人單位從2%下調(diào)為14%,個(gè)人從1%下調(diào)為06%;工傷:從093%降為075%;生育:省本級(jí)生育保險(xiǎn)費(fèi)率下調(diào)至02%山西省失業(yè):由3%降至2%,單位和個(gè)人分別負(fù)擔(dān)15%、05%青海省失業(yè):由3%降至2%,單位和個(gè)人分別負(fù)擔(dān)15%、05%;工傷:由089%下降至079%;生育:由09%下調(diào)到05%甘肅省失業(yè):由1%降至075%;工傷:由1%降至075%;生育:降到05%以內(nèi)煙臺(tái)市生育:由1%調(diào)整為05%青島市工傷:將費(fèi)率分為八類,平均下調(diào)33%深圳市生育:由1%下調(diào)至05%廈門市醫(yī)療:用人單位繳費(fèi)率降低1個(gè)百分點(diǎn)成都市失業(yè):由3%降至2%,單位和個(gè)人分別負(fù)擔(dān)15%、05%;工傷:由067%下調(diào)到045%;生育:由06%下調(diào)到05%貴陽市失業(yè):由3%統(tǒng)一降至2%

資料來源:由各地人社部門網(wǎng)站資料整理而得。

(二)下調(diào)費(fèi)率及呈現(xiàn)以上特點(diǎn)的原因分析

1.減輕企業(yè)負(fù)擔(dān)

減輕企業(yè)負(fù)擔(dān)是本次下調(diào)費(fèi)率的出發(fā)點(diǎn)。雖然“中國社保費(fèi)率全球第一”的說法并不準(zhǔn)確,但我國社會(huì)保險(xiǎn)費(fèi)率確實(shí)偏高。我國城鎮(zhèn)職工社會(huì)保障項(xiàng)目由“五險(xiǎn)一金”構(gòu)成,在“五險(xiǎn)一金”中,用人單位一方面與職工共同支付養(yǎng)老、醫(yī)療和失業(yè)保險(xiǎn)費(fèi),同時(shí)還需獨(dú)立承擔(dān)工傷和生育保險(xiǎn)費(fèi)支出;此外,作為配套,企業(yè)需支付與職工相同比例的住房公積金。“五險(xiǎn)”約占職工工資總額的42%,其中企業(yè)需承擔(dān)約30%,加上住房公積金,這一比例將更高,企業(yè)的支出負(fù)擔(dān)過重。《2015年中國企業(yè)家發(fā)展信心指數(shù)》顯示,我國人力成本是企業(yè)最大的壓力來源,超過了融資成本。將近80%的企業(yè)家指出企業(yè)的“五險(xiǎn)一金”支出較為龐大。與此同時(shí),我國經(jīng)濟(jì)發(fā)展進(jìn)入新常態(tài),經(jīng)濟(jì)下行壓力較大。部分企業(yè)尤其是小微企業(yè)的發(fā)展面臨嚴(yán)峻的國內(nèi)外形勢(shì),部分地區(qū)企業(yè)倒閉現(xiàn)象較為嚴(yán)重。企業(yè)發(fā)展步履維艱,除受國內(nèi)外經(jīng)濟(jì)發(fā)展形勢(shì)以及不合理的稅負(fù)之外,為職工繳納“五險(xiǎn)一金”是重要的影響因素。因此,在目前的經(jīng)濟(jì)形勢(shì)下,減輕企業(yè)負(fù)擔(dān),增強(qiáng)經(jīng)濟(jì)發(fā)展活力成為最為迫切的發(fā)展使命。

2.部分險(xiǎn)種基金結(jié)余過多

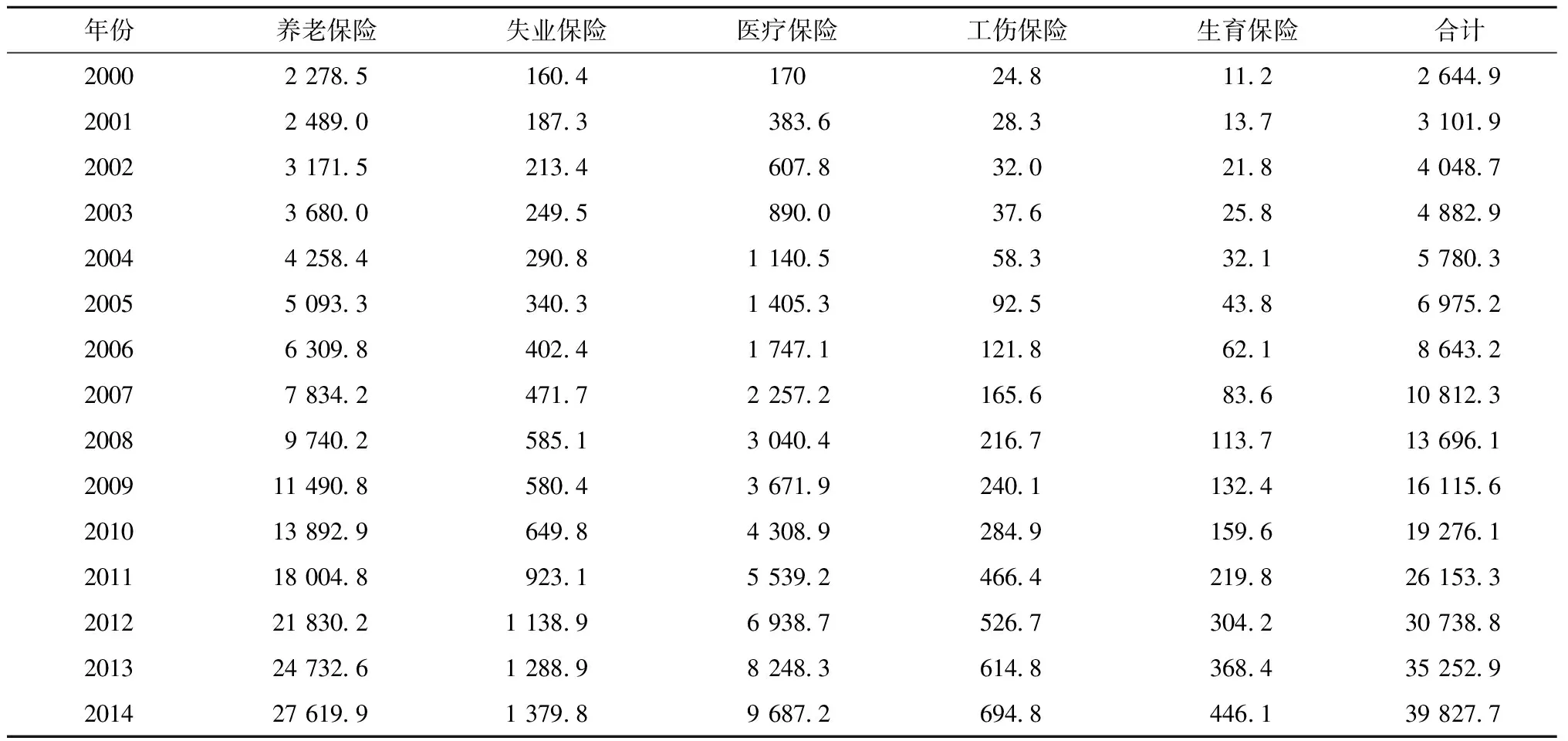

經(jīng)過多年的積累,我國社會(huì)保險(xiǎn)各個(gè)險(xiǎn)種均形成一定規(guī)模的結(jié)余。如表2,2014年五項(xiàng)保險(xiǎn)基金累計(jì)結(jié)余達(dá)到39 827.7億元,為職工提供更好的保障奠定基礎(chǔ)。五險(xiǎn)中,養(yǎng)老和醫(yī)療保險(xiǎn)累計(jì)結(jié)余較多,但在老齡化日益嚴(yán)重的背景下,基金支出增長(zhǎng)幅度快于基金收入,基金面臨支付壓力。相比而言,失業(yè)、工傷和生育保險(xiǎn)雖然結(jié)余規(guī)模較小,但是其可支付月數(shù)較多,因此有一定的下調(diào)空間。

表2 2000年—2014年我國社會(huì)保險(xiǎn)基金累計(jì)結(jié)余 (單位:億元)

數(shù)據(jù)來源:《2015年中國統(tǒng)計(jì)年鑒》。

同時(shí),由于三項(xiàng)保險(xiǎn)費(fèi)率相對(duì)較低,有助于各地根據(jù)地方實(shí)際確定下調(diào)比例,便于執(zhí)行和操作。而養(yǎng)老和醫(yī)療保險(xiǎn)涉及更多人的直接利益,若執(zhí)行不當(dāng)則容易危及社會(huì)保險(xiǎn)基金以及社會(huì)的穩(wěn)定。

3.經(jīng)濟(jì)發(fā)展水平及人口結(jié)構(gòu)差異

經(jīng)濟(jì)發(fā)展水平?jīng)Q定了一個(gè)國家或地區(qū)社會(huì)保障制度的發(fā)展程度。就社會(huì)保險(xiǎn)而言,經(jīng)濟(jì)發(fā)達(dá)地區(qū)有充足的財(cái)力資源投入到制度建設(shè)中,為制度的可持續(xù)發(fā)展夯實(shí)物質(zhì)基礎(chǔ)。我國幅員遼闊,地區(qū)之間經(jīng)濟(jì)發(fā)展水平存在較大差異,社會(huì)保險(xiǎn)制度地區(qū)發(fā)展不平衡現(xiàn)象較為明顯。社會(huì)保險(xiǎn)基金結(jié)余在各地之間也存在不平衡。由《中國統(tǒng)計(jì)年鑒2015》相關(guān)數(shù)據(jù)可知,加上財(cái)政補(bǔ)貼,我國各省市五項(xiàng)保險(xiǎn)基金均有結(jié)余,經(jīng)濟(jì)發(fā)達(dá)地區(qū)如北京、上海、江蘇、浙江、廣東等地基金結(jié)余較多,而廣大中西部地區(qū)以及吉林、黑龍江等人口老齡化較為嚴(yán)重地區(qū)的基金結(jié)余較少。從基金當(dāng)期結(jié)余可以看出,各省市的醫(yī)療保險(xiǎn)基金均有結(jié)余。而黑龍江和寧夏養(yǎng)老保險(xiǎn)基金收不抵支;海南的失業(yè)保險(xiǎn)、遼寧的工傷保險(xiǎn)以及北京的生育保險(xiǎn)基金均出現(xiàn)缺口。此外,在天津、河北、吉林以及部分中西部地區(qū),養(yǎng)老和醫(yī)療保險(xiǎn)基金當(dāng)期結(jié)余較低,面臨支付風(fēng)險(xiǎn);部分地區(qū)的失業(yè)、工傷和生育保險(xiǎn)基金當(dāng)期結(jié)余過低。由此可知,五險(xiǎn)基金累計(jì)及當(dāng)期結(jié)余在地區(qū)間存在明顯的不平衡現(xiàn)象。

此外,下調(diào)費(fèi)率出現(xiàn)地區(qū)差異的另一個(gè)重要因素是地區(qū)間人口流動(dòng)以及人口年齡結(jié)構(gòu)。部分東部發(fā)達(dá)地區(qū)憑借經(jīng)濟(jì)發(fā)展?jié)摿蛢?yōu)勢(shì)吸引了大量的外來務(wù)工人口,人口年齡結(jié)構(gòu)相對(duì)較輕。

表3 2014年我國各省市65歲以上人口比重 (單位:%)

數(shù)據(jù)來源:《2015年中國統(tǒng)計(jì)年鑒》。

從表3可以看出,2014年我國65歲及以上人口占總?cè)丝诘谋戎匾堰_(dá)10.1%,人口老齡化較為嚴(yán)重。從地區(qū)分布看,重慶、四川、江蘇、遼寧、吉林等地的老齡化問題更加突出。而北京、廣東等發(fā)達(dá)地區(qū)由于吸引了大量的外來人口,整體人口年齡結(jié)構(gòu)相對(duì)年輕,基金支出尤其是養(yǎng)老保險(xiǎn)基金支出較少。因此,這些地區(qū)社會(huì)保險(xiǎn)基金有一定結(jié)余,有下調(diào)費(fèi)率的空間。而多數(shù)中西部地區(qū)為人口流出地區(qū),且經(jīng)濟(jì)發(fā)展相對(duì)滯后,基金支出面臨壓力,下調(diào)費(fèi)率的空間有限。

三、社會(huì)保險(xiǎn)費(fèi)率下調(diào)的效應(yīng)分析

從國際比較以及我國目前的繳費(fèi)率來看,將繳費(fèi)率下調(diào)到合理水平是一種趨勢(shì)。同時(shí)由于名義繳費(fèi)率過高,企業(yè)不堪高昂的用工成本,往往采取做小稅基、謊報(bào)、瞞報(bào)職工人數(shù)以減輕繳費(fèi)負(fù)擔(dān),造成社會(huì)保險(xiǎn)實(shí)際繳費(fèi)率遠(yuǎn)低于名義繳費(fèi)率,這也是目前我國社保稅負(fù)過重與保障水平較低兩難困境的重要原因之一。下調(diào)繳費(fèi)率不可避免地對(duì)用人單位、職工待遇以及社會(huì)保險(xiǎn)制度造成一定的影響。

(一)有助于減輕用人單位負(fù)擔(dān)

“五險(xiǎn)一金”構(gòu)成了企業(yè)龐大的用工成本,過高的費(fèi)率增加了用人單位的負(fù)擔(dān),大多數(shù)勞動(dòng)密集型的小微企業(yè)甚至把“五險(xiǎn)一金”支出列為“五座大山”之一,由此可知社保支出在一定程度上加劇了企業(yè)的經(jīng)營風(fēng)險(xiǎn),并嚴(yán)重影響其生存和競(jìng)爭(zhēng)力,因此企業(yè)缺乏為職工繳納保險(xiǎn)費(fèi)的動(dòng)力。在我國經(jīng)濟(jì)發(fā)展進(jìn)入新常態(tài)后,經(jīng)濟(jì)發(fā)展面臨下行壓力,企業(yè)面臨的發(fā)展形勢(shì)更加嚴(yán)峻。在此背景下,適當(dāng)降低社會(huì)保險(xiǎn)費(fèi)率對(duì)于降低企業(yè)用工成本,提高競(jìng)爭(zhēng)力有重要意義,這也是“十三五規(guī)劃”中關(guān)于“供給側(cè)改革”的重要舉措,有利于為企業(yè)減負(fù),提高發(fā)展質(zhì)量。

(二)對(duì)職工保障水平的影響

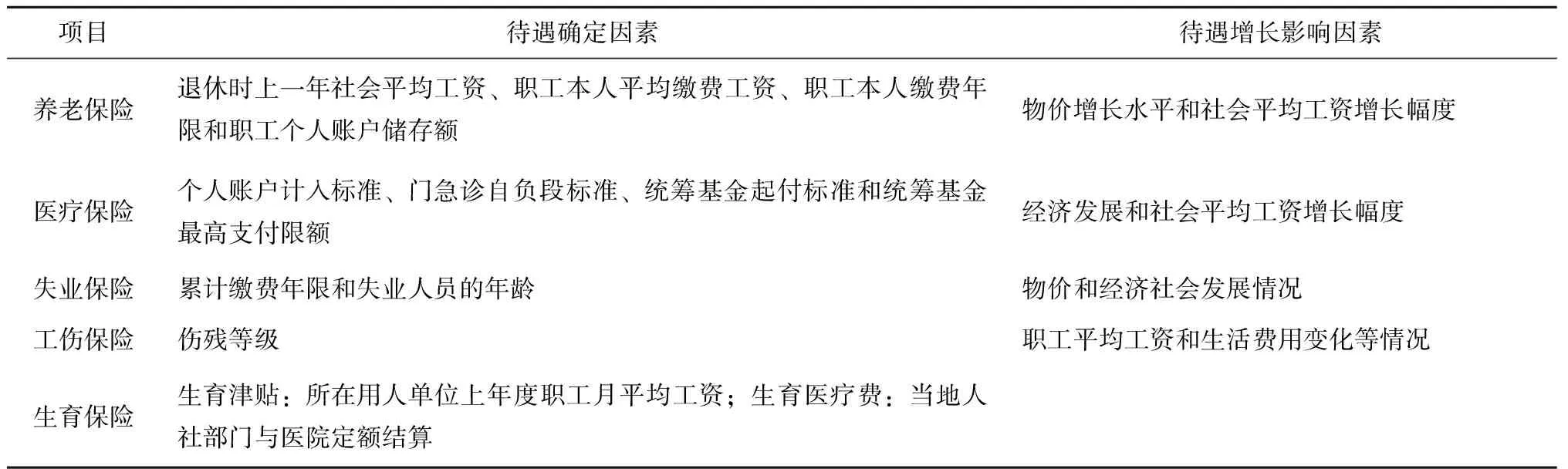

盡管部分專家學(xué)者認(rèn)為此次社會(huì)保險(xiǎn)費(fèi)率的下調(diào)不會(huì)影響到職工的待遇,但從長(zhǎng)遠(yuǎn)來看,職工的保障水平仍將受到一定影響。在五種保險(xiǎn)項(xiàng)目中,養(yǎng)老保險(xiǎn)和醫(yī)療保險(xiǎn)實(shí)行的是社會(huì)統(tǒng)籌與個(gè)人賬戶相結(jié)合模式,失業(yè)保險(xiǎn)待遇的確定取決于累計(jì)繳費(fèi)年限及失業(yè)者年齡,工傷保險(xiǎn)待遇由傷殘等級(jí)確定,生育保險(xiǎn)待遇主要取決于用人單位上年度的職工月平均工資,具體見表4。

表4 各險(xiǎn)種待遇水平確定及影響因素

項(xiàng)目待遇確定因素待遇增長(zhǎng)影響因素養(yǎng)老保險(xiǎn)退休時(shí)上一年社會(huì)平均工資、職工本人平均繳費(fèi)工資、職工本人繳費(fèi)年限和職工個(gè)人賬戶儲(chǔ)存額物價(jià)增長(zhǎng)水平和社會(huì)平均工資增長(zhǎng)幅度醫(yī)療保險(xiǎn)個(gè)人賬戶計(jì)入標(biāo)準(zhǔn)、門急診自負(fù)段標(biāo)準(zhǔn)、統(tǒng)籌基金起付標(biāo)準(zhǔn)和統(tǒng)籌基金最高支付限額經(jīng)濟(jì)發(fā)展和社會(huì)平均工資增長(zhǎng)幅度失業(yè)保險(xiǎn)累計(jì)繳費(fèi)年限和失業(yè)人員的年齡物價(jià)和經(jīng)濟(jì)社會(huì)發(fā)展情況工傷保險(xiǎn)傷殘等級(jí)職工平均工資和生活費(fèi)用變化等情況生育保險(xiǎn)生育津貼:所在用人單位上年度職工月平均工資;生育醫(yī)療費(fèi):當(dāng)?shù)厝松绮块T與醫(yī)院定額結(jié)算

養(yǎng)老、醫(yī)療和失業(yè)保險(xiǎn)繳費(fèi)主要來源于用人單位和職工繳費(fèi),養(yǎng)老和醫(yī)療保險(xiǎn)待遇分別由社會(huì)統(tǒng)籌賬戶和個(gè)人賬戶基金構(gòu)成,制度設(shè)計(jì)強(qiáng)調(diào)個(gè)人責(zé)任。本次費(fèi)率主要下調(diào)單位繳費(fèi)率,并沒有影響各險(xiǎn)種的待遇水平確定因素,因此短期內(nèi)并不影響職工的保險(xiǎn)待遇。但是從長(zhǎng)遠(yuǎn)來看,潛在的影響依然存在。原因在于各項(xiàng)保險(xiǎn)金的發(fā)放取決于保險(xiǎn)基金的收入,下調(diào)單位繳費(fèi)率意味著社會(huì)保險(xiǎn)統(tǒng)籌基金收入減少。在我國人口老齡化程度日益加深的背景下,繳費(fèi)率的下調(diào)將進(jìn)一步加劇基金收支矛盾。雖然國家財(cái)政給予補(bǔ)貼以保證保險(xiǎn)金的按時(shí)足額發(fā)放,但是完全依賴財(cái)政并不能從根本上解決問題。社會(huì)保險(xiǎn)待遇調(diào)整所需資金主要來源于社會(huì)保險(xiǎn)基金積累,費(fèi)率的下調(diào)使得保險(xiǎn)基金總收入減少,那么待遇調(diào)整幅度也將變小。保險(xiǎn)費(fèi)率的下調(diào)將影響到職工保障水平的增長(zhǎng)幅度,對(duì)職工的生活水平也將產(chǎn)生一定影響。

(三)對(duì)社會(huì)保險(xiǎn)制度的影響

基金是社會(huì)保險(xiǎn)制度的核心內(nèi)容,費(fèi)率通過影響用人單位和個(gè)人的繳費(fèi)額進(jìn)而對(duì)社會(huì)保險(xiǎn)制度產(chǎn)生影響。理論上,由于社會(huì)保險(xiǎn)具有強(qiáng)制性,高費(fèi)率有利于增加保險(xiǎn)基金收入,夯實(shí)保險(xiǎn)基金基礎(chǔ)。為保證各類保險(xiǎn)金的按時(shí)足額發(fā)放,保險(xiǎn)基金必須留有一定的結(jié)余。在我國社會(huì)保險(xiǎn)基金尤其是養(yǎng)老保險(xiǎn)基金面臨支付壓力的背景下,部分下調(diào)社會(huì)保險(xiǎn)費(fèi)率的省份是在嚴(yán)密測(cè)算并確保社會(huì)保險(xiǎn)基金安全的基礎(chǔ)上對(duì)費(fèi)率做出調(diào)整的。雖然短期內(nèi)由費(fèi)率下調(diào)而減少的社會(huì)保險(xiǎn)基金不會(huì)對(duì)基金支付造成影響,但從長(zhǎng)期看,費(fèi)率的降低將進(jìn)一步減少基金收入。有學(xué)者提出下調(diào)費(fèi)率有利于改善企業(yè)經(jīng)營狀況,從而促進(jìn)基金收入的增加。然而,由于部分企業(yè)通過做小稅基、謊報(bào)職工人數(shù)等原因?qū)е聦?shí)際繳費(fèi)率明顯低于名義繳費(fèi)率,即使下調(diào)費(fèi)率,部分企業(yè)尤其是小微企業(yè)也不一定必然增加繳費(fèi),也存在繼續(xù)規(guī)避繳費(fèi)義務(wù)的現(xiàn)象。因此,下調(diào)費(fèi)率對(duì)社會(huì)保險(xiǎn)制度的可持續(xù)發(fā)展的影響是不可避免的。

四、促進(jìn)社會(huì)保險(xiǎn)制度可持續(xù)發(fā)展的對(duì)策建議

(一)進(jìn)一步擴(kuò)大社會(huì)保險(xiǎn)覆蓋面

擴(kuò)大社會(huì)保險(xiǎn)覆蓋面不僅是增加社會(huì)保險(xiǎn)基金收入的重要渠道,也是保障廣大勞動(dòng)者權(quán)益的途徑。隨著近些年社會(huì)保險(xiǎn)擴(kuò)面工作的推進(jìn),我國社會(huì)保險(xiǎn)覆蓋面不斷提高,但仍有部分群體游離在制度之外。截至2014年底,我國養(yǎng)老保險(xiǎn)參加人數(shù)達(dá)到8.42億,而符合條件的參保人數(shù)為10.5億人,即仍有約2.08億人沒有參加任何形式的養(yǎng)老保險(xiǎn)。基本醫(yī)療保險(xiǎn)覆蓋率相對(duì)較高,而失業(yè)、工傷和生育保險(xiǎn)覆蓋率也處于低水平。未參保的人群主要是農(nóng)民工以及城市靈活就業(yè)人員。統(tǒng)計(jì)資料顯示,2014年我國農(nóng)民工總?cè)藬?shù)達(dá)到2.74億人,但其參保狀況不容樂觀,農(nóng)民工“五險(xiǎn)一金”的參保率分別為:養(yǎng)老保險(xiǎn)16.7%、醫(yī)療保險(xiǎn)17.6%、失業(yè)保險(xiǎn)10.5%、工傷保險(xiǎn)26.2%、生育保險(xiǎn)7.8%、住房公積金5.5%。[10]可知數(shù)量龐大的農(nóng)民工參保率極低。下一步要繼續(xù)擴(kuò)大社會(huì)保險(xiǎn)覆蓋面,將目標(biāo)群體定位在農(nóng)民工和靈活就業(yè)人員,并加大保費(fèi)征繳力度,增加基金收入,為費(fèi)率的下調(diào)創(chuàng)造條件。

(二)提高社會(huì)保險(xiǎn)統(tǒng)籌層次

根據(jù)大數(shù)法則,社會(huì)保險(xiǎn)統(tǒng)籌層次越高,基金的互濟(jì)功能及分散風(fēng)險(xiǎn)的能力越強(qiáng)。目前我國社會(huì)保險(xiǎn)統(tǒng)籌層次較低,截至2015年12月,相關(guān)部門雖已明確表示有28個(gè)省份建立了基本養(yǎng)老保險(xiǎn)省級(jí)統(tǒng)籌制度,但大部分地區(qū)僅止于制度或者通過很小比例的調(diào)劑金形式部分統(tǒng)籌,只有北京、上海、重慶、陜西、天津等極少數(shù)地區(qū)實(shí)現(xiàn)了真正意義上的養(yǎng)老金省級(jí)統(tǒng)收統(tǒng)支,其他地區(qū)基本都是停留在縣(市)級(jí)統(tǒng)籌階段。[11]醫(yī)療保險(xiǎn)停留在縣市級(jí)統(tǒng)籌,工傷保險(xiǎn)和生育保險(xiǎn)基本實(shí)現(xiàn)了市級(jí)統(tǒng)籌,而絕大多數(shù)省份的失業(yè)保險(xiǎn)仍然是縣級(jí)統(tǒng)籌。進(jìn)一步提高統(tǒng)籌層次對(duì)于調(diào)劑基金余缺,平滑各地的支付負(fù)擔(dān)以及增強(qiáng)制度分散風(fēng)險(xiǎn)的能力具有重要意義,建議繼續(xù)推進(jìn)基本養(yǎng)老保險(xiǎn)基礎(chǔ)養(yǎng)老金全國統(tǒng)籌;將醫(yī)療保險(xiǎn)和生育保險(xiǎn)合并實(shí)施,逐步實(shí)現(xiàn)省級(jí)統(tǒng)籌并向全國統(tǒng)籌邁進(jìn);失業(yè)和工傷保險(xiǎn)以全國統(tǒng)籌為目標(biāo),加大統(tǒng)籌力度,以在更大范圍內(nèi)對(duì)基金調(diào)劑分配和使用,平衡各地基金收支不平衡的局面,為費(fèi)率的整體下調(diào)奠定基礎(chǔ)。

(三)拓寬投資渠道,實(shí)現(xiàn)基金保值增值

社會(huì)保險(xiǎn)基金是百姓的養(yǎng)命錢,必須實(shí)現(xiàn)其保值增值。為保證基金的安全性,分散在各統(tǒng)籌單位的社會(huì)保險(xiǎn)基金基本都是存入銀行或購買國債,按一年期銀行存款利率計(jì)息,投資收益率低于通貨膨脹率,基金面臨貶值風(fēng)險(xiǎn)。在當(dāng)前形勢(shì)下,各省人民政府可以委托全國社會(huì)保障基金理事會(huì)運(yùn)營本省的社會(huì)保險(xiǎn)基金。原因在于自2000年以來,全國社會(huì)保障基金在保障基金理事會(huì)的運(yùn)營下年均收益達(dá)8.82%,2015年更是實(shí)現(xiàn)了15.14%的收益率。2016年2月通過的《全國社會(huì)保障基金條例》中規(guī)定,全國社會(huì)保障基金理事會(huì)可以接受省級(jí)人民政府的委托管理運(yùn)營社會(huì)保險(xiǎn)基金。事實(shí)上,自2012年廣東省委托基金理事會(huì)運(yùn)行1 000億元的養(yǎng)老保險(xiǎn)基金以來,基金年均收益率達(dá)到6%,到2014年年底,基金累計(jì)收益177億元,委托期限也由當(dāng)初的2年延長(zhǎng)至5年。2015年山東省也與全國社會(huì)保障基金理事會(huì)簽署協(xié)議,委托運(yùn)行1 000億元的養(yǎng)老保險(xiǎn)基金。因此,各省市可以借鑒廣東、山東省的做法,將結(jié)余基金委托給基金理事會(huì)運(yùn)營,拓寬基金投資渠道。同時(shí)還應(yīng)加強(qiáng)對(duì)基金的監(jiān)管,確保基金安全。

(四)適時(shí)劃撥國有資本充實(shí)社會(huì)保險(xiǎn)基金

社會(huì)保險(xiǎn)費(fèi)率偏高與我國的人口結(jié)構(gòu)以及轉(zhuǎn)制成本密切相關(guān)。當(dāng)前人口老齡化不可逆轉(zhuǎn),當(dāng)務(wù)之急是政府償還制度轉(zhuǎn)軌過程中所欠歷史債務(wù),消化轉(zhuǎn)制成本,為社會(huì)保險(xiǎn)費(fèi)率的降低創(chuàng)造條件。事實(shí)上,早在2004年召開的十六屆三中全會(huì)中就明確“劃撥國資充實(shí)社保基金”。剛出臺(tái)的《全國社會(huì)保障基金條例》也指出要?jiǎng)潛車匈Y本充實(shí)社保基金,可以看出今后我國社會(huì)保險(xiǎn)基金的重要來源之一便是國有資本。建議中央及地方政府盡快對(duì)劃撥工作的具體規(guī)則和具體標(biāo)準(zhǔn)做出明確的規(guī)定,及時(shí)劃撥部分國有資本充實(shí)部分省市的社保基金。

(五)加大對(duì)小微企業(yè)的扶持力度

我國目前有大約5 000萬家的小微企業(yè),吸納了大量勞動(dòng)力,并貢獻(xiàn)了將近2/3的所得稅,為國家經(jīng)濟(jì)發(fā)展做出了巨大貢獻(xiàn)。同時(shí)小微企業(yè)繳納的社保費(fèi)構(gòu)成社會(huì)保險(xiǎn)基金的重要來源。在當(dāng)前的國內(nèi)外經(jīng)濟(jì)形勢(shì)下,我國小微企業(yè)面臨嚴(yán)峻的生存和發(fā)展困境。小微企業(yè)大多為勞動(dòng)密集型企業(yè),缺乏發(fā)展所必需的資金、人才和技術(shù)等條件,管理水平和創(chuàng)新能力較低。目前高成本、高稅負(fù)、融資難、用工難成為制約小微企業(yè)發(fā)展的最主要因素。因此政府應(yīng)繼續(xù)加大對(duì)小微企業(yè)的扶持力度,降低企業(yè)稅負(fù),破解企業(yè)融資困難問題,加快企業(yè)轉(zhuǎn)型,幫助企業(yè)渡過難關(guān),提高企業(yè)發(fā)展競(jìng)爭(zhēng)力,如此有助于保持經(jīng)濟(jì)的持續(xù)穩(wěn)定發(fā)展,確保社會(huì)保險(xiǎn)基金有穩(wěn)定的收入來源。

(六)大力發(fā)展商業(yè)保險(xiǎn)

商業(yè)保險(xiǎn)是社會(huì)保險(xiǎn)的有益補(bǔ)充,兩者在一定條件下可以相互促進(jìn)。在社會(huì)保險(xiǎn)領(lǐng)域引入商業(yè)保險(xiǎn),能夠?yàn)樯鐣?huì)保險(xiǎn)費(fèi)率的下調(diào)創(chuàng)造條件。政府可以在保基本的前提下將部分保障責(zé)任交由商業(yè)保險(xiǎn),為參保人員提供更高水平的保障。例如在醫(yī)療保險(xiǎn)市場(chǎng)上可以給予企業(yè)補(bǔ)充醫(yī)療和商業(yè)醫(yī)療保險(xiǎn)更多的發(fā)展空間,減輕政府包攬過度造成的資源浪費(fèi)、效率低下的現(xiàn)象;積極推動(dòng)第三支柱商業(yè)養(yǎng)老保險(xiǎn)的發(fā)展。

〔1〕 中國報(bào)告大廳.2016年我國社會(huì)保險(xiǎn)費(fèi)率將從此前41%降至39.25%[EB/OL].(2016-04-02)http://www.chinabgao.com/stat/stats/49920.html.

〔2〕 譚中和. 適時(shí)適當(dāng)降低社會(huì)保險(xiǎn)費(fèi)率建立社保費(fèi)率正常確定機(jī)制[J].天津社會(huì)保險(xiǎn),2014(1):12-14.

〔3〕 汪澤英.關(guān)于調(diào)整社會(huì)保險(xiǎn)費(fèi)率的思考[N].中國勞動(dòng)保障報(bào),2014-12-05(004).

〔4〕 陳文娟,汪小勤等.中國社會(huì)保險(xiǎn)繳費(fèi)對(duì)就業(yè)的擠出效應(yīng)[J].中國人口·資源與環(huán)境,2013(1):137-142.

〔5〕 吳永求. 社會(huì)保險(xiǎn)繳費(fèi)結(jié)構(gòu)的就業(yè)效應(yīng)研究[J].重慶大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版),2014(4):39-45.

〔6〕 倪雄飛. 社會(huì)保險(xiǎn)繳費(fèi)制度對(duì)小微企業(yè)及其勞動(dòng)者的影響與完善對(duì)策[J].中國勞動(dòng),2015(11):11-15.

〔7〕 白重恩,吳斌珍等. 中國養(yǎng)老保險(xiǎn)繳費(fèi)對(duì)繳費(fèi)和儲(chǔ)蓄的影響[J].中國社會(huì)科學(xué),2012(8):48-71.

〔8〕 蘇中興. 基本養(yǎng)老保險(xiǎn)費(fèi)率:國際比較、現(xiàn)實(shí)困境與改革方向[J].中國人民大學(xué)學(xué)報(bào),2016(1):20-27.

〔9〕 楊燕綏,胡乃軍等. 老齡化背景下養(yǎng)老保險(xiǎn)費(fèi)率平衡機(jī)制研究[J].國家行政學(xué)院學(xué)報(bào),2015(3):62-68.

〔10〕 國家統(tǒng)計(jì)局. 2014年全國農(nóng)民工監(jiān)測(cè)調(diào)查報(bào)告[EB/OL].(2016-04-02)http://www.gov.cn/xinwen/2015-04/29/content_2854930.htm.

〔11〕 中國養(yǎng)老金網(wǎng).繳費(fèi)標(biāo)準(zhǔn)和計(jì)發(fā)辦法是焦點(diǎn) 養(yǎng)老金全國統(tǒng)籌方案尚在制定中[EB/OL].(2016-04-02)http://www.cnpension.net/yljkx/2015-10-17/news1445018418d1472023.html.

(責(zé)任編輯 吳 星)

Research on the Sustainable Development of China's Social Insurance System under the Background of Reducing the Rate

XIAN Mi-hua

(Wuhan University, Wuhan, Hubei 430072)

Higher rates of social insurance in China have been criticized by the society, some provinces have lowered insurance rates since 2015. The reduction of insurance rate is of great significance to reduce the burden of enterprises and promote the economic development. This paper sorts out the local practice and characteristics of the current round of tariff reduction, makes a detailed analysis of the impact of tariff reduction on enterprise, employee benefits and social insurance system and points out the problems in the process of tariff reduction. On this basis, from the perspective of sustainable development of social insurance, the paper puts forward the countermeasures to further promote the expansion work. That is to improve the overall level, to broaden the investment channels, to support small and micro enterprises, as well as promote the development of commercial insurance and other countermeasures.

social insurance fee rate; five-insurance payment and housing fund; alleviate burdens; state-owned capital; sustainable development

10.13937/j.cnki.sjzjjxyxb.2016.04.013

2016-07-10

http://www.cnki.net/kcms/doi/10.13937/j.cnki.sjzjjxyxb.2016.04.013.html

時(shí)間:2016-08-20 15:30

仙蜜花(1986—),女,河南平輿人,武漢大學(xué)社會(huì)保障研究中心博士生,研究方向?yàn)椋荷鐣?huì)保障理論與政策。

C913.7

A

1007-6875(2016)04-0062-06

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

投資與理財(cái)(2009年13期)2009-12-07 07:38:42

投資與理財(cái)(2009年21期)2009-11-17 09:59:46

投資與理財(cái)(2009年18期)2009-09-30 06:18:16

投資與理財(cái)(2009年16期)2009-09-03 07:03:12

河北地質(zhì)大學(xué)學(xué)報(bào)2016年4期

河北地質(zhì)大學(xué)學(xué)報(bào)2016年4期

- 河北地質(zhì)大學(xué)學(xué)報(bào)的其它文章

- 唐律計(jì)贓論罪之評(píng)析

——兼論刑法修正案(九)對(duì)刑法第383條之修改 - 京津冀協(xié)同發(fā)展背景下河北高校畢業(yè)生就業(yè)問題研究

- 大連新型城鎮(zhèn)化建設(shè)中社會(huì)管理創(chuàng)新研究

- 生態(tài)—技術(shù)創(chuàng)新驅(qū)動(dòng)區(qū)域可持續(xù)發(fā)展問題研究

- 中國銅礦資源產(chǎn)業(yè)可持續(xù)發(fā)展研究

- 中國新型城鎮(zhèn)化與生態(tài)環(huán)境的內(nèi)在關(guān)系研究