我國環保產業的發展和前景

2016-12-14 09:27:33高志永劉曉吉王凱軍

安徽農業科學 2016年32期

高志永, 邢 妍, 劉曉吉, 王凱軍

(清華大學環境學院,北京 100084)

?

我國環保產業的發展和前景

高志永, 邢 妍, 劉曉吉, 王凱軍*

(清華大學環境學院,北京 100084)

分析了環保產業發展的一般規律,總結了我國環保產業的特點;探討了美國、日本、中國環保產業發展的歷程和人均GDP水平,并結合發達國家環保企業進駐以及我國環保企業走出去的新形勢,分析確定我國環保產業在未來的一段時間內將保持較快的發展速度,同時提出了我國環保產業發展的主戰場和重點方向。

環保產業;支柱產業;產值;環保產業政策;環境綜合服務

近年來,隨著環境保護工作日益受到重視,環保產業進入了快速發展時期。在環境保護成為基本國策已經30余年的時間里,我國環保工作取得了一定的進展,環保產業也從早期的小、散的設備型企業向技術型企業、綜合型企業轉化,資本投入也從依靠國家投入為主向國家資本、社會資本、國際資本的多元投入轉變,國家政策也強化引導和扶持。我國經濟的高速穩定增長也相應催生了更大的環保產業市場,未來我國環保產業發展空間巨大。作為新興產業、支柱產業,環保產業將迎來更為快速的發展。

1 環保產業的一般發展規律及特點

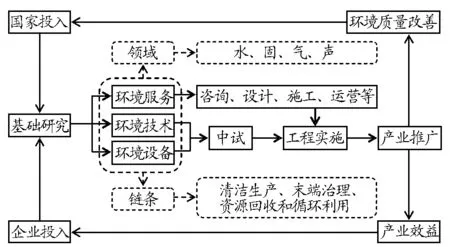

1.1 環保產業的一般發展規律 從涉及的領域來看,環保產業必須圍繞水、固、氣、聲等環境質量要素;從涵蓋的鏈條來看,環保產業必須包括清潔生產、末端治理、資源回收和循環利用等全產業鏈條。環保產業的發展追根溯源須從基礎研究開始,研究的成果用于支撐環境服務(咨詢、設計、施工、運營等)、環境技術、環境設備等方面的發展。環境技術與設備通過中試應用試點和改善技術與設備的適用性,進而實施工程應用。在此過程中,總結和解決工程應用放大的問題,通過結合環境服務實現可復制、可推廣的工程應用,最終推動環保產業的不斷發展。環保產業發展的一般規律見圖1。

圖1 環保產業發展的一般規律Fig.1 General trends of the development of Chinese environmental protection industry

環保產業發展的外部動力來源于國家和企業的投入和推動。我國《憲法》第二十六條:“國家保護和改善生活環境和生態環境,防治污染和其他公害。”明確提出環境保護是國家的職責,《環境保護法》第六條:“地方各級人民政府應當對本行政區域的環境質量負責。”明確政府應對環境質量負責。由此可見,國家和各級政府都有改善環境質量的法律要求,因此,要求國家履行職責;企業作為環保產業發展的踐行者,在追求環保產業利潤的過程中,勢必會增加環保投入,以實現其在環保產業發展過程中追求利潤的目標。

1.2 環保產業的特點

1.2.1 發展被動性特征。在經濟發展過程中,環境污染問題在影響生產生活時才逐漸被意識到,在改善環境質量而必須進行污染防治的情況下,環保產業逐步得到發展。在國家“十一五”初提出的到2010年SO2排放量比2005年減少10%的要求下,“十一五”期間煙氣脫硫相關產業得到了迅速發展。時隔5年,國家針對氮氧化物也提出了2015年比2010年氮氧化物排放總量降低10%的要求,之后脫硝相關產業同樣得到快速發展。由此可見,環保產業與其他產業行業相比,發展的被動性特征明顯。

1.2.2 涉及多領域特征。有污染的領域就有環保產業發展的空間。2004年國家環保總局指出環保產業不僅包括在污染控制與減排、污染清理及廢物處理等方面提供產品與技術服務的狹義內涵,還包括在涉及產品生命周期過程中對環境友好的技術與產品、節能技術、生態設計及與環境相關的服務等,從本質上說明除了狹義上的污染治理,各行業清潔生產技術、節能技術等相關產業也屬于環保產業范疇。由此可見,環保產業幾乎涉及生產生活的各個方面。

1.2.3 技術依賴性特征。從行業生產環節到污染物排放環節、從污水廠到河湖治理都離不開技術因素。環保產業發展過程中還要不斷面臨技術上的問題和挑戰,如城鎮污水處理廠的提標、工業行業污染物排放標準的加嚴、新型污染物的出現、資源回收和循環利用的壓力等都要求環保技術不斷進步以適應不斷出現的新情況。一旦現有技術難以滿足要求,將對環保產業的發展帶來巨大的阻力。離開技術因素,環保產業將無從談起,因此環保產業具備技術依賴性特征。

2 美國、日本環保產業的發展

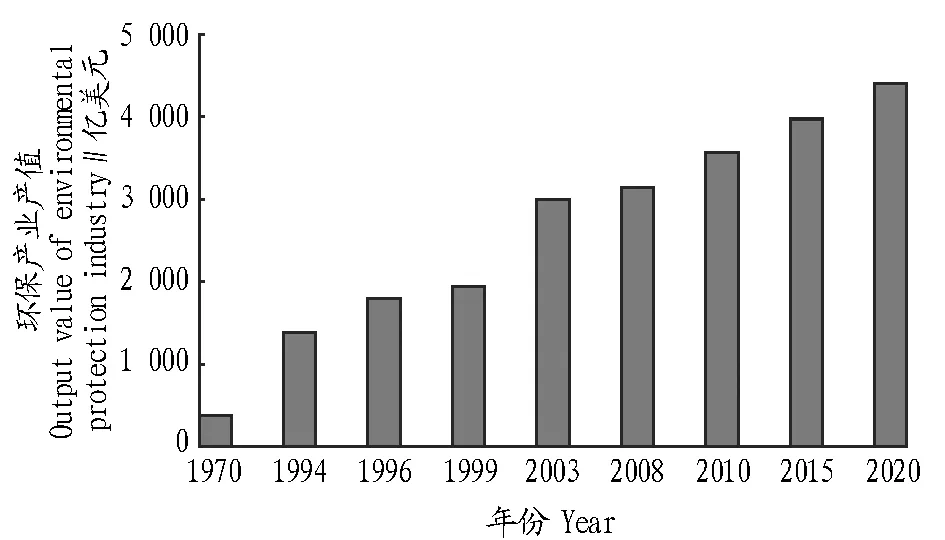

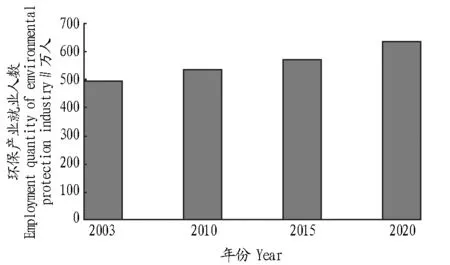

美國的環保產業起始于19世紀的城市供排水系統管理、衛生工程和廢物收集[1],而真正快速發展則在20世紀70年代以后。1963年美國頒布了第一部《清潔空氣法》,1965年制定《固體廢物處置法》(1970年修訂成為《資源回收法》,1976年又修訂成為《資源保護再生法》),1977年頒布《清潔水法》(對1972年《聯邦水污染控制法案》的修訂案)。美國從法律層面對大氣、水、固體等環境要素實施保護,而這一系列法規的頒布直接促進了相應領域環保產業的發展。美國環保產業產值[2-5]及就業人數見圖2、圖3(其中2015、2020年數據為預測值)。從圖2可以看出,美國環保產業產值自1970年的390億美元到2003年3 010億美元,年均增長率近7%,遠高于GDP年均增長率,而自2003年3 010億美元到2010年3 570億美元的產值,年均增長率僅2.47%,標志著近年來美國環保產業發展明顯放緩。從圖3可以看出,美國環保產業就業人數較多,但自2003年497萬人到2010年539萬人,年均增長1.17%,增長幅度較小。美國經濟規模作為世界的領頭羊,1970年人均GDP突破5 000美元,1978年突破10 000美元,1988年突破20 000美元,1997年突破30 000美元,2004年突破40 000美元,2013年突破50 000美元,以10年左右時間跨越一個重大臺階。由此可以看出,經過多年發展,美國在經濟、工業等方面已經進入比較成熟和穩定的階段。相應的,美國環保產業也逐漸顯示出成熟工業的特征:增長速度減緩、同行競爭激烈、客戶需求多樣、價格競爭激烈、利潤減少和企業兼并頻繁等[6]。

圖2 美國環保產業產值增長情況Fig.2 The growth of output value of emvironmental protection industry in America

圖3 美國近年來環保產業就業人數Fig.3 Employment quantity of emvironmental protection industry in America in recent years

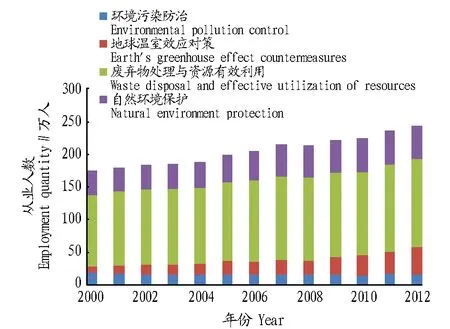

日本經濟在20世紀50年代中后期至70年代初期快速發展,以化工、鋼鐵、電力、造紙、水泥等重污染產業為主的發展特點導致環境受到嚴重污染。在這一時期,日本頒布了包括《工業用水法》(1956年)、《下水道法》(1958年)、《大氣污染防治法》(1968年)、《噪聲控制法》(1968年)、《廢棄物處理法》(1970年)等多項法規進行環境保護,改善環境質量。環境技術和環保產業快速發展,2000—2012年日本環境產業市場規模見圖4,從業人數見圖5。從圖4可以看出,2000—2012年日本環境產業市場規模除了2008—2010年有所波動以外,整體呈現逐年上升的情況,年均增長率為3.38%,2012年市場規模達86兆億日元,其中廢棄物處理與資源有效利用在總規模中比重較大,但呈下降趨勢,從2000年的近70%降到2012年的50%;地球溫室效應對策在總規模的比重呈明顯上升趨勢,從2000年的近7%到2012年的25%。從圖5可以看出,日本環境產業從業人員數量上升明顯,從2000年的175萬人上升到2012年的243萬人,其中增幅最為顯著的是地球溫室效應對策領域。

日本目前經濟規模處于世界第3位,在人均GDP方面,1966年突破1 000美元,1976年近5 000美元,1981年突破10 000美元,1987年突破20 000美元,1992年突破30 000美元,2009年近40 000美元,其人均GDP的增長也快速達到了世界一流發達國家水平。伴隨著經濟發展和環保工作的需求,日本環保產業的范圍也不斷拓展。現在,日本的綠色汽車和運輸服務設備的生產己經走在世界前列,節能產品和生物技術也是日本環保產業發展的對象[7]。同時,日本環保企業依靠先進的科技也逐步向外拓展業務。

圖4 日本近年來環境產業市場規模Fig.4 Japanese environmental industry market size in recent years

圖5 日本近年來環境產業從業人數Fig.5 Employment of Japanese environmental industry in recent years

3 我國環保產業發展的歷程

我國環境保護工作始于20世紀70年代,國家層面關注環境保護的第一次環境保護工作會議在1973年召開,標志著我國將開始推動環境保護工作。1983年的第二次全國環境保護會議將環境保護確定為我國一項基本國策。我國對環境保護工作的重視直接催生了環保產業的市場,這一時期,我國環保產業也逐步興起,但國家尚未出臺指導環保產業發展的政策。1990年國務院辦公廳頒發的《關于積極發展環境保護產業的若干意見》是我國第一個針對環保產業發展的文件,之后于1992年召開了我國第一次環境保護產業工作會議,系統推動了我國環保產業的發展。2001年原國家經濟貿易委員會聯合多部委發布了《關于加快發展環保產業的意見》,提出要把環保產業作為重點發展領域。2004年原國家環保總局、國家發展和改革委員會、國家統計局聯合發布的《全國環境保護相關產業狀況公報》將涉及產品生命周期過程中對環境友好的技術與產品、節能技術、生態設計及與環境相關的服務等都納入了環境保護相關產業。2010 年國務院發布《關于加快培育和發展戰略性新興產業的決定》,將節能環保產業列為七大戰略性新興產業之首,要求盡快將其培育為先導與支柱產業,之后又于2012與2013年密集發布了《“十二五”節能環保產業發展規劃》(國發〔2012〕19號)、《“十二五”國家戰略性新興產業發展規劃》(國發〔2012〕28號)《關于發展環保服務業的指導意見》(環發〔2013〕8號)等若干項文件。這一系列文件發布說明我國環保產業迎來了較好的政策機遇期。

在20世紀70年代到90年代初期,我國環保產業的發展并沒有隨著國家對環境工作的重視而快速發展,而是以小且散的環保設備和環保工程為主。當時環保產業的基本特征為環保企業普遍規模小、技術水平低,缺乏人才和戰略規劃[8]。從20世紀90年代以后,我國環保產業開始進入快速發展時期,圍繞廢水、廢氣、固廢等污染治理環保工程投入了大量建設。進入21世紀后,我國環保產業發展速度尤為快速,并且已經從單一要素的污染防治工程項目建設逐步向環境綜合治理、合同環境服務等新模式過渡,社會資本也開始大量進入環保產業市場。我國在環保科技方面的投入大幅增加,使我國環保技術、裝備等水平快速發展,進一步加快了環保產業的發展。根據2004和2011年發布的《全國環境保護相關產業狀況公報》可以看出,2004年全國環境保護相關產業從業單位為11 623個,2011年增長到23 820個,年均增長率為10.8%;2004年全國環境保護相關產業從業人員159.9萬,2011年增長到319.5萬,年均增長率10.4%;2004年全國環境保護相關產業收入總額4 572.1億元,2011年增長到30 752.5億元,年均增長率31.3%。這3個方面的增幅均較為明顯,尤其是收入總額增長速度遠大于我國GDP增速。7年時間,從業單位和人員數量均番了1倍,產業產值增長了近6倍。由此可見,我國環保產業近年來發展快速,但與美國、日本等發達國家相比,我國環保產業仍然有較大的發展空間。另外,發達國家和地區的環境技術、資本的引入也給我國快速發展的環保產業帶來新的活力。

4 我國環保產業的發展前景

4.1 環保產業未來發展市場空間巨大 我國作為世界第二大經濟體,人均GDP 7 485美元,仍然需要快速發展較長一段時間才能邁入發達國家行列。我國GDP依然保持世界領先的增長速度,但發展過程中不可避免地將給環境質量帶來較大的影響,并且我國擁有世界第一的人口規模,所以即使國家實施了總量控制等環境管理措施,也難以在短時間內產生良好的效果,加上污染積累,我國必將持續相當長的時間進行環境治理,工業廢水、農村環境、大氣污染,以及提標改造、區域治理等仍然具有巨大的環保產業空間。相應地,我國環保產業在相當長的時間內都具有較好的前景和市場。

4.2 國家政策加大對發展環保產業的扶持 近年來,國家針對環保產業發布和正在制定一系列政策,包括備受關注的“氣十條”、“水十條”、“土十條”,并提升到了戰略新興產業和國民經濟新的支柱產業的地位,引導過去注重單一設備、技術、工程的產業發展模式向行業、區域、流域等環境綜合治理模式轉變;環境納入行政考核相關管理措施為環保產業發展帶來了良機;環保科技領域支持力度的明顯增加大幅提升了我國環境技術與設備水平;BT(建設-轉讓)、BTO(建設-轉讓-經營)、TOT(轉讓-經營-轉讓)、DBO(設計-建設-經營)等模式也實現了多元資本進入環境治理領域。在政策推動下,我國環保產業在未來一段時期仍將保持年均15%~20%的復合增長率,環保投資力度將進一步加大,我國環保產業將迎來更為廣闊的發展空間[9]。

4.3 全球化將給我國環保產業帶來更多活力 發達國家的環保企業將隨著本土環保產業趨于穩定而將目光瞄準發展中國家,已經有不少國外環保企業的業務拓展到我國市場。國外企業的先進技術、設備以及資本均給我國環保產業市場帶來較大的活力。一方面,國外環保企業對我國環保市場認知有限,必將與我國環保企業合作作為一項選擇,可以促進我國環保企業技術、設備的提升以及融資渠道的拓展,推動我國環保企業發展,為我國環保企業走出去提供經驗;另一方面,國外環保企業的進駐也將對我國環保企業技術、設備、資本等帶來多方面沖擊。因此,環保產業的全球化對我國環保企業不僅是一個機遇,也是一個挑戰,整體上會給我國環保產業發展注入活力,推動我國環保產業更專業、規范、大規模發展。

5 結論與展望

在我國快速發展過程中,環保產業市場空間巨大,未來將吸引更多人員從事環保產業。國家在推動環保產業發展上也將給予更有利的政策,國家環保建設投入、環保科技投入、社會資本、國際資本將更大程度地推動我國環保產業發展。工業廢水、農村環境、大氣污染,以及提標改造、區域治理等將成為未來我國環保產業發展的主戰場,吸引更多國家關注、社會關注以及資本投入。行業、區域、流域等環境綜合服務將成為我國環保產業的重點方向,并且產生更多、更大的環保企業,環保市場也將更為規范。

[1] 國冬梅.美國環保產業發展戰略分析與啟示[J].環境保護,2004(6):64-58.

[2] 高明,洪晨.美國環保產發展政策對我國的啟示[J].中國環保產業,2014(3):51-56.

[3] 任赟.我國環保產業發展研究[D].吉林:吉林大學,2009.

[4] Environmental Business International Inc..Environmental business journal [DB/OL]. [2010-10-30].http: //www.ebiusa.com.

[5] 趙行姝.以環境保護創造社會財富:美國發展環保產業的經驗[J].中國金融,2006(19):23-24.

[6] 陸文華.美國環保產業現狀與未來[J].全球科技經濟瞭望,2000(2):6-7.

[7] 王崇梅.國外環保產業循環經濟發展對我國節能減排建設的啟示[C]//工程和商業管理國際學術會議. 上海:[出版者不詳],2012.

[8] 馬云澤,盧光輝.目前中國環保產業面臨的問題與對策[J].商丘職業技術學院學報,2011(3):33-35.

[9] 楊秦.節能環保產業或迎來黃金十年[N].中國經濟導報,2010-03-09(B07).

The Progress and Prospect of Chinese Environmental Protection Industry

GAO Zhi-yong, XING Yan, LIU Xiao-ji, WANG Kai-jun*

(School of Environment, Tsinghua Univeristy, Beijing 100084)

This paper analyzes the development history of environmental protection industry in China and summarizes its characteristics. By comparing the Chinese environmental protection industry development course and GDP per capita with those of USA and Japan, it can be concluded that the the Chinese environmental protection industry will keep on developing in a rapid rate in recent future. Under the circumstances of the increasingly extensive communication and cooperation between environmental enterprises from China and abroad, main fields and directions of future developement were proposed to maximize the benefits of Chinese environmental industry.

Environmental protection industry; Pillar industry; Output value; Environmental protection industrial policy; Comprehensive environmental service

國家水體污染控制與治理科技重大專項(2014ZX07510-001)。

高志永(1982- ),男,河南淮陽人,高級工程師,博士研究生,從事環境技術管理與環保產業研究。*通訊作者,教授,博士,博士生導師,從事國家環境技術管理體系、討厭氧反映系統分析與控制研究、污泥處理處置及減量化技術研究。

2016-09-09

S 181.3

A

0517-6611(2016)32-0049-04

猜你喜歡

中老年保健(2021年12期)2021-08-24 03:30:40

中國核電(2021年3期)2021-08-13 08:56:36

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

中國生殖健康(2020年6期)2020-02-01 06:28:50

新世紀智能(英語備考)(2019年12期)2020-01-13 06:07:18

家庭影院技術(2018年11期)2019-01-21 02:20:52

中國生殖健康(2019年11期)2019-01-07 01:28:02

中國生殖健康(2018年6期)2018-11-06 07:09:28

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53