價值創(chuàng)造視角下企業(yè)環(huán)境成本管控模式研究

2016-12-14 15:20:43郭凌軍譚文玉

會計之友 2016年21期

關鍵詞:環(huán)境成本成本管控

郭凌軍 譚文玉

【摘 要】 在經(jīng)濟發(fā)展過程中,對資源的索取已給周邊環(huán)境造成嚴重破壞,而傳統(tǒng)以“末端治理”為主導的環(huán)境成本控制模式范圍狹隘,緊緊局限于生產(chǎn)環(huán)節(jié),難以從根本上解決對環(huán)境的破壞。鑒于此,文章將融入價值鏈理論,突破研究視角,重新理清企業(yè)環(huán)境成本構成,并在此基礎上加以清晰界定,以期提高企業(yè)的重視程度,最大化降低企業(yè)價值鏈過程中的環(huán)境成本負荷,提升企業(yè)整體效益。

【關鍵詞】 價值創(chuàng)造; 環(huán)境成本; 成本管控

【中圖分類號】 F234.3 【文獻標識碼】 A 【文章編號】 1004-5937(2016)21-0048-04

一、傳統(tǒng)環(huán)境成本管控模式弊端

受傳統(tǒng)經(jīng)濟模式的影響,國內(nèi)進行環(huán)境成本管控的企業(yè)較少,即便采用了,也多數(shù)采取“末端治理”,且其主要模式并沒有對原有的生產(chǎn)工藝進行改造,只是對生產(chǎn)過程中已出現(xiàn)的環(huán)境成本進行管控,忽視了對環(huán)境成本的預防,造成環(huán)境成本控制不佳,增加了對環(huán)境的管控成本,因此其弊端伴隨經(jīng)濟的發(fā)展不斷涌現(xiàn),阻礙生態(tài)文明建設的步伐,同時也不利于企業(yè)的健康發(fā)展[1]。

(一)控制范圍局限,忽視成本預防

傳統(tǒng)環(huán)境成本管控,企業(yè)為追求價值最大化,采取“末端治理”模式,即只針對生產(chǎn)過程已出現(xiàn)的污染進行控制,并未完全覆蓋生產(chǎn)的全過程,如產(chǎn)品的研發(fā)未融入生態(tài)因素、材料采購未納入綠色采購,銷售過程中也未進行相應的環(huán)保服務及廢棄物回收等。因此忽視了對環(huán)境成本的預防,短期會給企業(yè)帶來經(jīng)濟效益,但長期將給企業(yè)及社會帶來嚴重的環(huán)境成本負荷,無法達到經(jīng)濟與環(huán)境效益的完美結合。

(二)主張末端治理,違背持續(xù)發(fā)展

因受“末端治理”思想的影響,傳統(tǒng)的環(huán)境成本管理在企業(yè)原料的投入、生產(chǎn)等環(huán)境污染源頭環(huán)節(jié)中,未采取有效的預防舉措,致使生產(chǎn)過程中的環(huán)境污染、資源浪費等現(xiàn)象涌現(xiàn),不僅加大了環(huán)境成本,也對企業(yè)下游的廢舊資源回收、污染物處理等產(chǎn)生重大影響,與可持續(xù)發(fā)展思想相違背。

(三)投入費用高,提高治理成本

“末端治理”思想是在企業(yè)進行生產(chǎn)的過程中,對可能產(chǎn)生的污染物不做處理,等真正產(chǎn)生后才進行相應的處理。因而在對污染物處理的過程中需投入更高、更多的人力、物力,無形中增加了企業(yè)的環(huán)境成本,給企業(yè)帶來額外的經(jīng)濟負擔,不利于企業(yè)整體的價值創(chuàng)造。

(四)忽視廢棄物,喪失管控良機

受傳統(tǒng)因素的影響,企業(yè)對資源缺乏循環(huán)利用的理念,使得企業(yè)的環(huán)境成本管控忽視因產(chǎn)品廢舊給環(huán)境造成的污染,不僅對資源造成了浪費,同時也增加了企業(yè)的成本費用,致使企業(yè)的成本居高不下,在新的循環(huán)理念下,企業(yè)應對產(chǎn)品生命周期每一個環(huán)節(jié)的廢棄物加強管控,實行廢物再利用,規(guī)避資源的浪費,降低企業(yè)的成本。如果企業(yè)依然采用傳統(tǒng)的成本管控模式,忽視對廢舊資源的循環(huán)利用,則勢必喪失對企業(yè)環(huán)境成本的有效控制,難以取得企業(yè)價值的最大化。

二、價值創(chuàng)造視角下環(huán)境成本界定

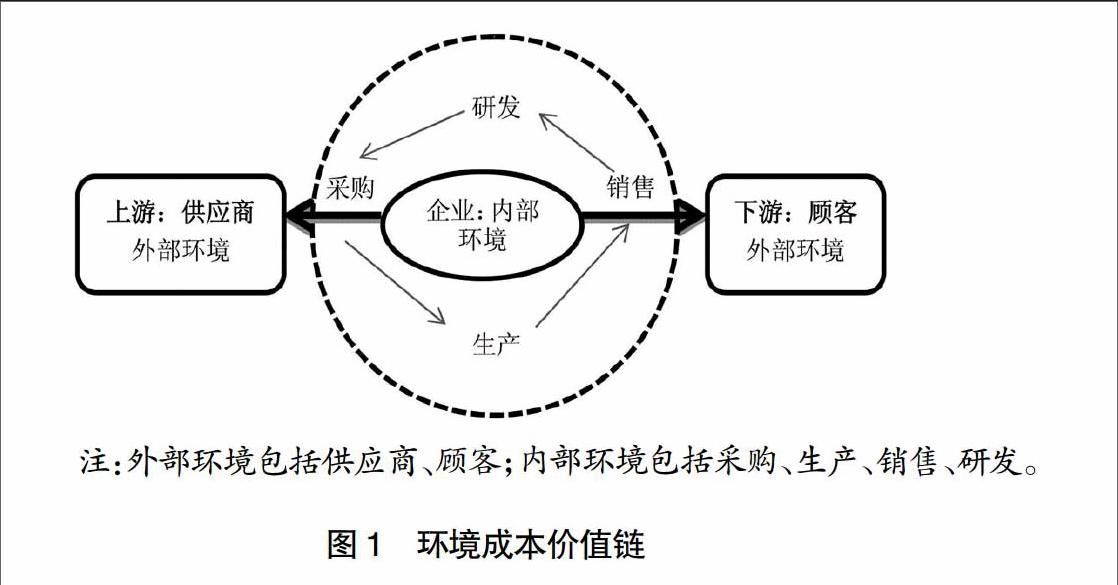

企業(yè)是社會生態(tài)經(jīng)濟環(huán)境體系的重要組成部分,而環(huán)境成本則被視為企業(yè)對整個生態(tài)系統(tǒng)所造成的影響及企業(yè)所履行的社會環(huán)境責任。受傳統(tǒng)產(chǎn)業(yè)經(jīng)濟的影響,當今企業(yè)承擔的社會環(huán)境成本僅僅局限于產(chǎn)品生產(chǎn)環(huán)節(jié),且均以“末端治理”為主導,管控措施單一,管控效益明顯不足,無法給企業(yè)創(chuàng)造更大的價值[2]。因為企業(yè)面臨內(nèi)外雙重環(huán)境,且從價值鏈角度來看,生產(chǎn)環(huán)節(jié)只是企業(yè)價值創(chuàng)造的一個部分。為此企業(yè)在進行環(huán)境成本控制的過程中,應以價值鏈為導向,綜合考慮價值鏈上各個環(huán)節(jié)對資源的消耗及對環(huán)境的影響(圖1)。如供應過程中的原材料直接或者間接與社會環(huán)境及自然資源發(fā)生某種特定的關系;生產(chǎn)環(huán)節(jié)中的廢棄資源與污染物排放等[3];產(chǎn)品使用及報廢對環(huán)境的負面影響,等等,這些成本因素都直接或間接影響企業(yè)的整體效益。為此企業(yè)應將環(huán)境成本管控延伸至企業(yè)價值創(chuàng)造的整個過程中,即與企業(yè)的價值鏈緊密結合,將價值鏈各個環(huán)節(jié)作為企業(yè)環(huán)境成本控制的關鍵切入點,同時將研究視野從企業(yè)價值鏈內(nèi)部延展到企業(yè)價值鏈外部,構建企業(yè)環(huán)境成本控制的價值鏈模式,實施環(huán)境成本控制[4]。

三、價值創(chuàng)造視角下環(huán)境成本管控模式構建

對傳統(tǒng)以“末端治理”為主導的環(huán)境成本管控來說,以價值創(chuàng)造為導向的環(huán)境成本管理模式是對傳統(tǒng)模式的一種有效補充。應以價值鏈為主線,內(nèi)外環(huán)境為依托,事前規(guī)劃為主導,有效銜接經(jīng)濟發(fā)展與環(huán)境保護,最大化滿足企業(yè)利益相關者,降低企業(yè)所承擔的環(huán)境負荷,實現(xiàn)企業(yè)價值增值[5]。

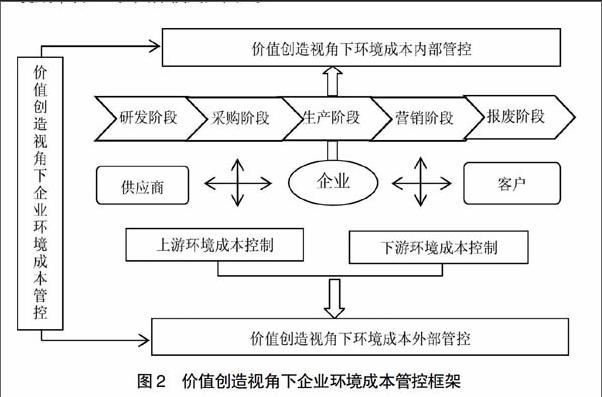

以價值創(chuàng)造為視角,重構環(huán)境成本,是以企業(yè)價值鏈為主線,企業(yè)原料的采購、生產(chǎn)到銷售等內(nèi)部價值創(chuàng)造環(huán)節(jié),融合外部的供應商、下游的顧客進行綜合環(huán)境分析的管理模式,并在此基礎上采取切實可行的舉措,完善環(huán)境成本管理[4]。具體模式如圖2。

(一)價值創(chuàng)造視角下環(huán)境成本內(nèi)部管控模式

價值創(chuàng)造視角下環(huán)境成本內(nèi)部分析模式主要是對企業(yè)內(nèi)部價值鏈的研發(fā)、采購、生產(chǎn)及營銷進行相應的環(huán)境成本分析及管理,而縱觀內(nèi)部價值鏈,其恰好與產(chǎn)品的生命周期相吻合。為此,本分析模式將結合產(chǎn)品生命周期,在企業(yè)內(nèi)部價值鏈的基礎上,構建新的環(huán)境成本管控模式,對企業(yè)內(nèi)部價值鏈的各個環(huán)境成本加以分析、辨認,完善環(huán)境成本管理,并在此基礎上降低環(huán)境成本負荷,實現(xiàn)企業(yè)價值增值的目的。

1.設計研發(fā)階段環(huán)境成本管控

開發(fā)設計是產(chǎn)品生命周期的源頭,從企業(yè)的環(huán)境成本視角來看,此階段并不會產(chǎn)生較多的環(huán)境成本,但從產(chǎn)品生命周期來看,產(chǎn)品開發(fā)設計很大程度上決定了原料采購、生產(chǎn)工藝、設備、產(chǎn)品包裝、廢物排放及回收過程中產(chǎn)生的環(huán)境負荷及給企業(yè)創(chuàng)造的經(jīng)濟價值。由此可見,產(chǎn)品開發(fā)研究是企業(yè)環(huán)境成本管控的源頭所在,也是價值創(chuàng)造視角下環(huán)境成本內(nèi)部分析模式的關鍵控制點。有鑒于此,企業(yè)在進行產(chǎn)品設計的過程中,應全面考量與產(chǎn)品有關的生態(tài)環(huán)境問題,全面融入環(huán)境成本管控理念。在進行產(chǎn)品設計的過程中,盡可能選擇環(huán)保材料、減少非再生資源的耗用,確保終端消費者的生命健康,同時進行可拆卸的產(chǎn)品設計,推進材料的可循環(huán)利用,最大限度地降低產(chǎn)品對社會及生態(tài)環(huán)境的污染,降低企業(yè)環(huán)境成本的負荷,提高企業(yè)價值創(chuàng)造空間。

2.材料采購階段的環(huán)境成本管控

在經(jīng)濟發(fā)展的過程中,消費者的環(huán)保意識逐漸增強,傾向于購買綠色產(chǎn)品,而傳統(tǒng)的采購很少考慮原料在生產(chǎn)過程中對環(huán)境的破壞,無形中增加了企業(yè)的環(huán)境成本負荷,降低了企業(yè)的整體經(jīng)濟效益。為此,企業(yè)應將“綠色采購”融入到原料采購過程中,最大化地降低采購過程中的環(huán)境成本負荷,提高企業(yè)整體價值。具體可在采購過程中融入環(huán)境因素,加大與企業(yè)的研發(fā)、生產(chǎn)及銷售部門的合作與溝通,共同選取最佳的環(huán)保材料及供應商,降低材料的污染對生態(tài)環(huán)境的影響及采購成本,實現(xiàn)企業(yè)綠色采購以降低“末端環(huán)境”治理成本,并在此基礎上,改善企業(yè)的生產(chǎn)環(huán)境,提高企業(yè)整體價值。

3.產(chǎn)品生產(chǎn)階段的環(huán)境成本管控

產(chǎn)品生命周期最核心部分是生產(chǎn)環(huán)節(jié),對環(huán)境影響最大的也是這一環(huán)節(jié)。為確保企業(yè)最大化降低環(huán)境成本負荷,提高企業(yè)價值,企業(yè)應采取清潔生產(chǎn)。即在產(chǎn)品生產(chǎn)的過程中以環(huán)境保護為主線,輔以資源有效配置,摒棄“末端治理”,改進原有的生產(chǎn)工藝及流程,優(yōu)化產(chǎn)品結構等對生產(chǎn)前、生產(chǎn)中及生產(chǎn)后可能出現(xiàn)的環(huán)境問題加以控制,最大化地降耗、減污,尋求資源廢物的最小化,提高企業(yè)整體價值創(chuàng)造空間。

4.產(chǎn)品銷售階段環(huán)境成本控制

營銷是產(chǎn)品價值兌現(xiàn)的環(huán)節(jié),是實現(xiàn)價值增值的終極途徑。但傳統(tǒng)營銷理念只是在“消費者—企業(yè)”兩維空間中謀求動態(tài)發(fā)展,而忽略了消費者和企業(yè)所共同面對的社會環(huán)境。即忽視了企業(yè)應承擔的社會環(huán)境責任。

從產(chǎn)品生命周期角度來看,產(chǎn)品銷售階段環(huán)境成本控制重點是降低銷售過程中出現(xiàn)的環(huán)境成本因素,提升企業(yè)價值。企業(yè)可以通過實施綠色營銷+4GP策略,來銷售按照生態(tài)設計對綠色采購的資源進行清潔生產(chǎn)而制造出的綠色產(chǎn)品,提供綠色服務,引導綠色消費;并在營銷階段通過對購買者消費環(huán)境需求的考察分析,又反過來對研發(fā)階段、采購階段和生產(chǎn)階段產(chǎn)生反向作用。最大化減少環(huán)境成本因素出現(xiàn)的不確定性,提高企業(yè)整體價值。

5.產(chǎn)品報廢階段環(huán)境成本控制

產(chǎn)品生命周期的最后一個環(huán)節(jié)是產(chǎn)品報廢的處置,此環(huán)節(jié)如果處理不當,將不可避免給生態(tài)環(huán)境帶來污染,最終將增加企業(yè)的環(huán)境成本負荷,降低企業(yè)的整體效益。

本階段環(huán)境成本難以計量,所以大多數(shù)企業(yè)將此忽略,但在生態(tài)文明建設的社會中,尤其在城市礦產(chǎn)經(jīng)濟的引導下,企業(yè)必須加以重視,可對企業(yè)產(chǎn)品研發(fā)及生產(chǎn)進行必要的綠色管理,即通過產(chǎn)品的生態(tài)設計及綠色生產(chǎn),減少產(chǎn)品在終端使用過程中對環(huán)境的污染,同時還可以延伸產(chǎn)品生命周期,減少產(chǎn)品報廢的后續(xù)處置。如果產(chǎn)品確實報廢,企業(yè)應完善廢舊產(chǎn)品回收機制,最大限度降低廢舊產(chǎn)品對環(huán)境的污染,控制廢舊產(chǎn)品對企業(yè)的環(huán)境成本負荷。

(二)價值創(chuàng)造視角下環(huán)境成本外部管控模式

企業(yè)作為價值鏈的一個環(huán)節(jié),其價值鏈不僅僅局限于內(nèi)部價值創(chuàng)造,外部環(huán)境成本的有效控制同樣能為企業(yè)創(chuàng)造可觀的價值,有鑒于此,企業(yè)可以通過有效的一體化成本管控戰(zhàn)略,擴充企業(yè)環(huán)境成本的范圍,使外部環(huán)境成本的控制在企業(yè)價值創(chuàng)造鏈上成為可能。見圖3。

1.上游供應商的環(huán)境成本控制分析

由于上游供應商在環(huán)境成本的改善與否,會間接通過企業(yè)的采購環(huán)節(jié)影響到企業(yè)內(nèi)部價值創(chuàng)造的各個環(huán)節(jié),繼而對企業(yè)整個價值的創(chuàng)造產(chǎn)生影響,由此可見,上游供應商,尤其是戰(zhàn)略供應商的選擇,不僅僅是企業(yè)一體化戰(zhàn)略的起點,更是企業(yè)強化上游環(huán)境成本的核心。

為選擇最佳供應商,確定各項指標對供應商選取的影響成效,在取得最佳評價指標過程中,應綜合考慮企業(yè)的環(huán)保要求、環(huán)保方針及相關法律法規(guī)關鍵因素,也可以環(huán)境報告、有害物質(zhì)排放、清潔生產(chǎn)、資源使用效果及產(chǎn)品包裝等為標準。在進行評價的過程中,企業(yè)應通過問卷調(diào)查、實地考察及信用評價等手段對目標供應商進行相應的評價及分級,并以此為基礎采取不同的采購政策。同時將企業(yè)的環(huán)境成本向企業(yè)供應鏈上游延伸,與供應商在廢棄物等方面進行相應的合作,謀取企業(yè)環(huán)境成本最小化、企業(yè)價值最大化。

此外,通過與上游供應商形成良好的戰(zhàn)略合作關系,可與其共同分享相關技術、信息,降低在采購成本及相應的風險因素,實現(xiàn)資源的高效率使用,并最終實現(xiàn)企業(yè)市場的競爭優(yōu)勢及價值創(chuàng)造。

2.下游企業(yè)環(huán)境成本分析

企業(yè)在內(nèi)部價值鏈的采購環(huán)節(jié)與上游的供應商進行戰(zhàn)略合作后,按照生態(tài)生產(chǎn)的要求,實現(xiàn)清潔生產(chǎn),形成產(chǎn)成品準備出售。這種情形是通過綠色營銷與外部價值鏈的客戶進行有效的銜接。下游企業(yè)(客戶)對企業(yè)產(chǎn)品的接受程度,是企業(yè)營銷戰(zhàn)略實施成功與否的關鍵,其不僅僅關系到產(chǎn)品的市場地位,還關系到產(chǎn)品的循環(huán)利用,決定企業(yè)是否有效實施價值鏈一體化戰(zhàn)略,達到企業(yè)環(huán)境成本減少的目的。

選擇適宜的下游企業(yè),企業(yè)應綜合自身的實力、營銷策略、產(chǎn)品市場定位及目標客戶群等綜合因素,并以此為基礎對企業(yè)的資源進行相應的分析,做出最佳的科學決策,即選擇具有生態(tài)綠色信譽度的下游企業(yè),這樣可以借助其市場的良好信譽,加強企業(yè)產(chǎn)品的推出,同時還可以通過設立綠色專營機構對企業(yè)的產(chǎn)品進行推銷,實現(xiàn)企業(yè)價值的增值效應[6]。

企業(yè)與下游企業(yè)進行雙贏合作,主要表現(xiàn)在:(1)在價值鏈下游的核心節(jié)點上與企業(yè)進行談判,確定合理產(chǎn)品采購價值、產(chǎn)品推銷及回收;(2)探討產(chǎn)品使用期滿,產(chǎn)品回收地點、數(shù)量及價格;(3) 商討廢棄物的運輸途徑、拆解及處理、存放;(4)商討廢舊產(chǎn)品的拆解、再利用。通過上述途徑的戰(zhàn)略合作,可以促使資源進行有效的回收或強化廢舊產(chǎn)品的有效處理,達到企業(yè)環(huán)境成本的管控,并在此基礎上提升企業(yè)整體形象,擴充企業(yè)的價值增值途徑。

3.價值創(chuàng)造——外部環(huán)境成本綜合分析

現(xiàn)階段,城市礦產(chǎn)產(chǎn)業(yè)尚未發(fā)展到很成熟的階段,因為當前眾多企業(yè)依然在傳統(tǒng)的“資源—產(chǎn)品—廢物”這種運作模式下進行,失去了廢舊資源重復再利用的增值機會,雖有大型企業(yè)開始注重此環(huán)節(jié)即對自身的環(huán)境成本加以控制,但尚未形成有效的規(guī)模。

作為社會系統(tǒng)的一部分,企業(yè)在關注自身內(nèi)部環(huán)境成本管控的基礎上,應積極實施環(huán)境成本一體化戰(zhàn)略,將內(nèi)部環(huán)境成本與外部環(huán)境成本進行有效融合,上游企業(yè)將合規(guī)產(chǎn)品提供給下游企業(yè),顧客使用的產(chǎn)品經(jīng)過時間周期,又被企業(yè)再利用,繼而形成有效的閉環(huán)系統(tǒng),即“資源—產(chǎn)品—再生資源—產(chǎn)品—……”循環(huán)增長模式,實現(xiàn)廢棄物的減量排放,資源的合理配置,從而達到企業(yè)環(huán)境成本降低的最終目的。

四、結語

環(huán)境成本控制是一項復雜的系統(tǒng)工程,企業(yè)必須以雙贏為原則,既不能以犧牲環(huán)境為代價追求經(jīng)濟效益,也不能為保護環(huán)境而放棄企業(yè)的發(fā)展。為協(xié)調(diào)價值創(chuàng)造與環(huán)境保護,企業(yè)應融合價值鏈內(nèi)外部環(huán)境成本因素,創(chuàng)造環(huán)境成本控制的新思路、新方法。本文將價值鏈融入環(huán)境成本管控中,通過對傳統(tǒng)環(huán)境成本管控體系的透析,創(chuàng)新路徑,提出了基于價值創(chuàng)造視角下生產(chǎn)型企業(yè)環(huán)境成本管控模式,突破了以“末端治理”為主導的傳統(tǒng)型環(huán)境成本控制模式,并認為企業(yè)價值創(chuàng)造視角下生產(chǎn)型企業(yè)環(huán)境成本管控模式是一項融合生命周期及上游供應商、下游客戶等主體的一體化成本管控模式,企業(yè)可以通過構建該模式達到經(jīng)濟與環(huán)境雙贏的最佳效應組合,繼而實現(xiàn)企業(yè)價值最大化的目的。

【參考文獻】

[1] 徐璐.環(huán)境成本核算視角下環(huán)境會計文獻述評[J].財會月刊,2015(4):20-22.

[2] 李創(chuàng).環(huán)境成本內(nèi)部化及其在工業(yè)企業(yè)間的差異分析[J].價格理論與實踐,2015(12):86-88.

[3] 曲建升,邊悅.資源型城市工業(yè)發(fā)展與環(huán)境成本脫鉤研究——以金昌市為例[J].開發(fā)研究,2015(3):162-165.

[4] 馬慧穎.低碳經(jīng)濟背景下環(huán)境成本研究的新思路[J].財會研究,2013(3):33-45.

[5] 李豐杉,黃俊.促進成本管理研究 提升經(jīng)濟發(fā)展質(zhì)量——中國成本研究會2014年年會觀點綜述[J]. 財務與會計,2015(1):74-75.

[6] 張勁松,柳佳,于海鳳.基于資源消耗會計的環(huán)境成本管理流程再造[J].會計之友,2015(17):32-35.

猜你喜歡

現(xiàn)代商貿(mào)工業(yè)(2016年9期)2017-01-07 01:31:25

建筑建材裝飾(2016年13期)2017-01-04 00:14:14

企業(yè)技術開發(fā)·下旬刊(2016年11期)2016-12-27 10:35:06

現(xiàn)代商貿(mào)工業(yè)(2016年26期)2016-12-26 12:42:18

中國經(jīng)貿(mào)(2016年20期)2016-12-20 16:41:20

商情(2016年40期)2016-11-28 10:24:38

中國市場(2016年41期)2016-11-28 05:15:57

現(xiàn)代經(jīng)濟信息(2016年25期)2016-11-24 05:48:34

科技視界(2016年16期)2016-06-29 22:04:29

企業(yè)導報(2016年6期)2016-04-21 16:49:43