P2P網絡借貸糾紛中債權人的民事救濟初探*

2016-12-17 08:27:51錢雨夢

法制博覽 2016年34期

關鍵詞:融資

韓 旭 錢雨夢 易 星

中國礦業大學(北京)文法學院,北京 100083

?

P2P網絡借貸糾紛中債權人的民事救濟初探*

韓 旭 錢雨夢 易 星

中國礦業大學(北京)文法學院,北京 100083

在金融脫媒、中小微企業及民間個人對資金需求極其旺盛的社會主義市場經濟蓬勃發展的大環境下,P2P自傳入中國以來便得到了迅速的發展。截至2016年9月,全國P2P網貸平臺總數累計達到4278家,看似一片繁榮,但由于我國當前缺乏明確權利義務的高位階立法以及金融行政部門的有效監管,缺少完善的社會征信體系、平臺信息披露機制,使我國P2P網絡借貸平臺的發展處于野蠻生長階段,缺乏相對健全的法律和制度環境,導致P2P網絡借貸行業存在很多問題,也引發了很多P2P網絡借貸糾紛。當投資者的權利受到侵害時,債權人如何運用現有法律法規通過民事司法途徑進行有效維權,是當前急需解決的問題,也是引導P2P網絡借貸進入合規化運營的重大課題。 關鍵詞:P2P

一、引言

隨著互聯網金融時代的發展壯大,P2P自進入中國以來也迅速擁有了很大的市場,但由于缺少法律法規及有關機關的明確監管,P2P公司的資金鏈斷裂、“跑路”現象非常嚴重,債權人的權利及利益嚴重受損,且缺乏行之有效的解決辦法。實踐中,通常只能以詐騙罪、非法集資罪、非法吸收公眾存款罪等刑法罪名追究債務人或者P2P網絡借貸平臺主要負責人的刑事責任,但這些人的入獄除了泄憤,并不能在在實質上使債權人的權利得到很好地保護,債權人的本金及利息依然無法順利取回。在這種現狀下,考慮的刑法的謙抑性和解決糾紛的有限性,本文力求通過尋找民事途徑,尤其是民事訴訟的救濟方式,解決因P2P網絡借貸而產生的民事糾紛,從而實現對債權人利益的保護。

二、P2P網絡借貸存在的問題及糾紛產生的原因

(一)網絡借貸平臺本身存在安全隱患

2015年7月18日十部委發布的《關于促進互聯網健康發展的指導意見》指出,支持互聯網企業依法合規設立網絡借貸平臺,更好地滿足中小微企業和個人的投資融資需求。但在我國現有的網絡借貸平臺中卻大量存在私設資金池、在途資金違規挪用、隨意更改原定資金用途、債權打包后組合發售理財產品等不良現象,這些都是導致債權人權利受損的重要原因。

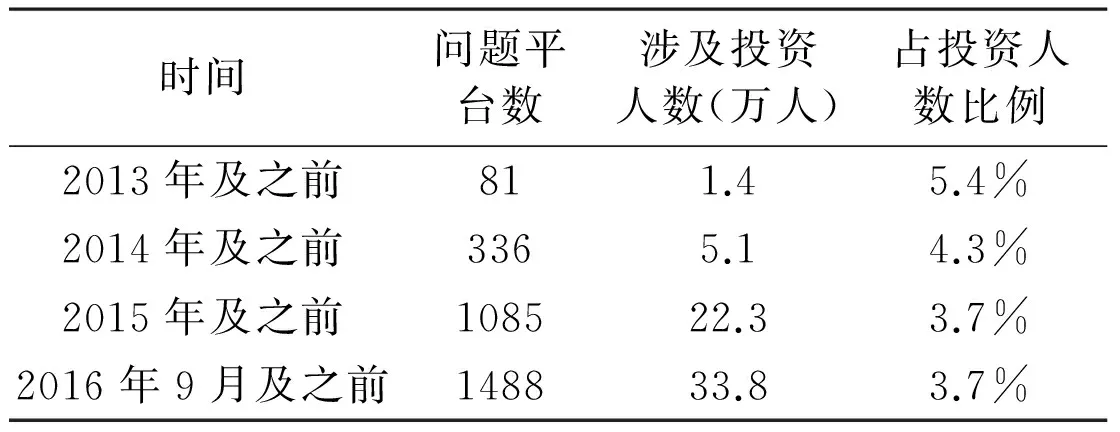

圖1 問題平臺數據統計表

截至2016年9月底,P2P網貸行業累計平臺數量達到了4278家,其中累計停業及問題平臺就達到了2076家,占據了網絡借貸平臺總數的一半之多,多表現為資金鏈斷裂提現困難、“跑路”、破產停業等,究其原因,大多是由于平臺發布虛標、缺乏經驗、拆標錯配、以新填舊、甚至以詐騙為目的的騙取資金卷款潛逃。涉及投資人數高達33.8萬人之多。平臺倒閉,還款計劃就不能如約履行,這對于眾多的民間個人投資者(P2P網絡借貸中的債權人)來說,無疑是一種巨大的資金損失,且導致處于信息弱勢地位的債權人討要無門。

(二)融資者(借款人)資信狀況披露不足導致的潛在風險

目前,P2P網絡借貸平臺信息披露普遍不夠完善,一方面平臺本身信息披露不足,網絡借貸平臺所屬公司具體信息,如公司名稱、地址、法定代表人、聯系方式等顯示不足,另一方面是網絡借貸平臺對融資者即借款人的信息披露不足,借款人的基本信息是債權人有權獲得的重要信息,如借款人的姓名、住址、聯系方式、工作單位、家庭狀況等,尤其是借款人的資信狀況,如借款人的信用評級報告、主要財產報告、年收入報告、主要債權債務報告等,這些重要信息的披露不足必將導致債權人(即民間投資者)在網上進行借貸交易時的知情權嚴重受到侵害,這無疑是P2P網絡借貸糾紛發生后債權人的本息索要無門的一項直接原因。

(三)針對性強的具體法律法規的缺失

我國暫時還沒有對P2P網絡借貸行業進行單獨地立法活動,能夠在該行業運行中明確各方權利義務的高位階法律法規更是嚴重闕如,導致債權人在權利受到侵害后,找不到救濟的相應法律依據,只能根據現有其他部門法的規定,按照其他部門法的賦予的權利來尋求救濟。目前為止,只有十部委聯合發布的《關于促進互聯網健康發展的指導意見》(以下簡稱《指導意見》)中對P2P網絡借貸糾紛的法律適用作出了引導,指明可參照其他部門法,但并未給出具體的適用順序及規則。該《指導意見》提到“在個體網絡借貸平臺上發生的直接借貸行為屬于民間借貸范疇,受合同法、民法、民法通則等法律法規以及最高人民法院相關司法解釋規范”。在立法方面對網絡借貸的規范不夠完善,這使債權人進行司法維權時沒有充分的法律依據,這對其進行司法救濟是極其不利的。

(四)債權人法律意識淡薄增加了損失風險

近年來,不少民間投資者(債權人)看中了P2P網絡借貸模式的靈活便利、利率較高、收益較好的特點,將自己手頭閑置資金大量地放到P2P網絡借貸平臺進行投資或者出借,這無疑是活躍互聯網金融的善意之舉,也是促進中小微企業、民間組織及個人快速融資的重要方式,有利于搞活經濟,促進閑散資金流動和融通,但不少民間投資者嚴重缺乏法律知識,進行互聯網金融交易時法律意識淡薄,盲目信任平臺的廣告宣傳,不注重證據的收集和自身法律權利的保護,因此在很多本可以避免的資金被“打了水漂”的悲劇中留下了自己的身影。其實,早在2011年發布的《關于人人貸有關風險提示的通知》中,中國銀監會就已經作出了提醒,“這類中介公司無法像銀行一樣登陸征信系統了解借款人資信情況,并進行行之有效的貸后管理,一旦發生惡意欺詐或者進行洗錢等違法犯罪活動,將對社會造成危害”。但是依然有大量的民間投資者盲目相信網絡借貸平臺,在上面投放大量資金,當自身權利受到侵害時,對平臺及債務人(融資者)信息一無所知,導致權利得不到救濟。

三、不同P2P交易模式下的糾紛解決

(一)純平臺模式下的糾紛解決

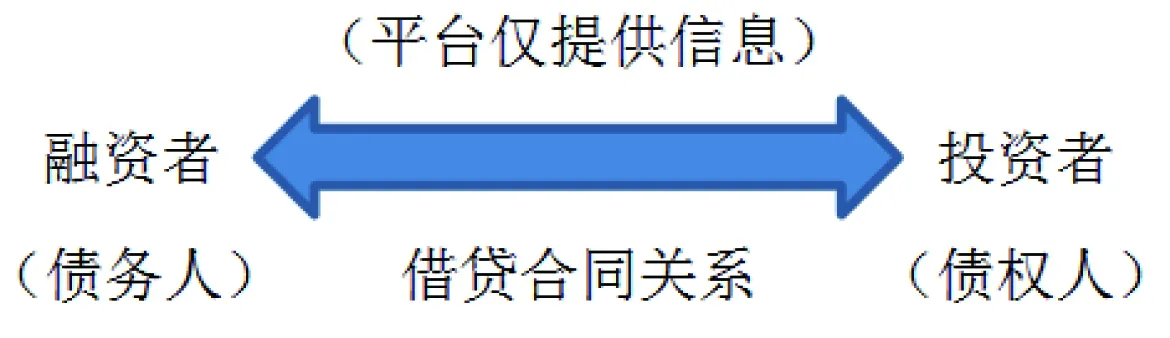

純平臺模式是P2P從歐美國家傳入中國時的傳統的“點對點”模式,在這種模式下,平臺只是提供一種簡單的信息服務,將投資者和融資者的市場供求信息公布在平臺之上,由借貸雙方自由選擇、直接接觸、一次性投標達成,形成相應的借貸合同法律關系,而平臺本身并不介入雙方的交易,其收益來源僅僅是向雙方收取的信息服務費而已,這種模式簡單且合規,但收益少,因此中國目前此類純平臺模式已經越來越少。

在該種模式下,由于平臺并未參與雙方借貸合同的制定和履行,也未提供任何擔保,因此僅存在借貸雙方之間的借貸合同法律關系。當融資者到期不能履行債務時,由于合同具有相對性,債權人只能依據《合同法》起訴合同相對方即債務人。在進行民事訴訟之前,債權人應格外注意證據的收集。根據《民間借貸司法解釋》第2條規定,“出借人向人民法院起訴時,應當提供借據、收據、欠條等債權憑證以及其他能夠證明借貸法律關系存在的證據。”因此,債權人在與債務人簽訂借貸合同時就要注意了解和收集債務人的基本信息及資信狀況,若未能了解,要及時向平臺查詢或索要融資者的身份信息資料、聯系方式等。除此之外,由于該種模式的P2P網絡借貸屬于民間借貸,民間借款合同又屬于實踐合同,除當事人意思表示一致以外,還須交付標的物,合同方能成立。因而,債權人還需要證明相關借款的實際支付,如保存完好的雙方在線下簽訂的紙質版借貸合同等,在完成一系列證據收集后便可以向管轄法院起訴債務人了。若借貸數額小,訴訟成本過高,債權人還可以采取和解、調解、仲裁等其他民事救濟方式解決網貸糾紛。

(二)債權轉讓模式下的糾紛解決

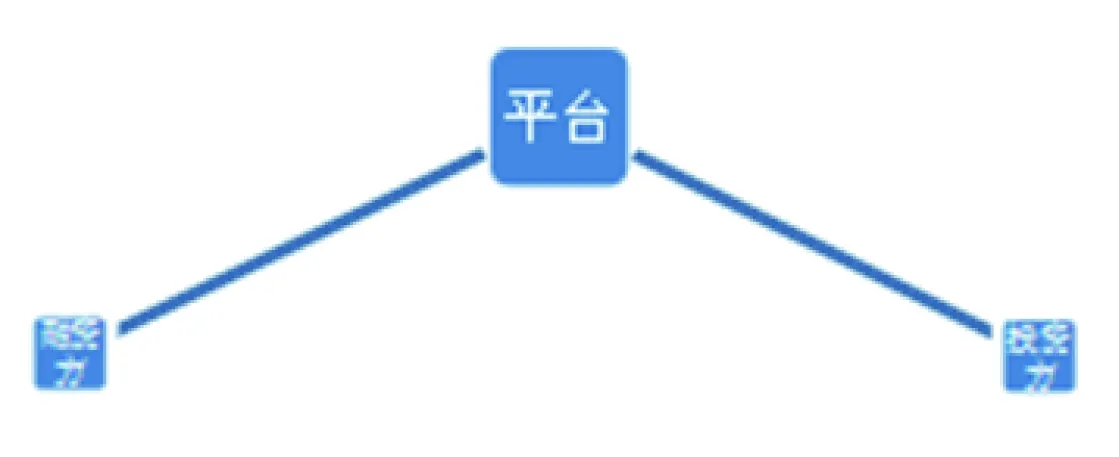

債權轉讓模式,又稱“專業放貸人模式”,是P2P傳入中國后,我國互聯網金融行業在借鑒和摸索的基礎上結合中國實際國情,不斷發展和創新的結果,是一種由“點對點”向“多對多”的升級。在這種模式下,借貸雙方之間沒有直接的借貸合同關系,而是由第三方的專業放貸人(多為平臺本身)以一種一邊提前放貸一邊轉讓債權的方式介入了交易之中,實現了資金從投資方向融資方的流動。

此種模式下雖然存在三方主體,但法律關系并不復雜。平臺先向融資客戶發放貸款從而獲得債權,再由其專業放款人將債權按金額或期限進行拆分,包裝打造一番后作為有利息的金融理財產品放在平臺上,以債權轉讓的方式轉讓給投資者。這樣就形成了兩個民事法律關系,一是平臺與融資方之間的借貸合同關系,另一個是平臺與投資方之間的債權轉讓關系。由于合同具有相對性,非合同關系當事人無法根據借貸合同向融資者直接提起訴訟。但《合同法》第79條規定:“債權人可以將合同的權利全部或者部分轉讓給第三人。”因此,在債權轉讓合同達成合意,且平臺轉讓債權的通知到達融資者后,債權人便獲得了債權。但此種債權是有瑕疵的,融資者對平臺享有的請求權和抗辯權不因債權轉讓而喪失,為了保證債權的有效存在和實現,平臺應承擔相應的瑕疵擔保義務。

當債務不能如期履行時,債權人既可以根據債權轉讓合同直接起訴債務人,在平臺不積極配合債權人提供交易信息、數據、及聯系方式時,也可以將債務人及平臺同時列為被告,降低訴訟風險。根據新民訴解釋,數據電文等電子數據也可以作為證據使用,債權人可要求平臺提供電子生成的各類交易數據資料。另外,《民間借貸司法解釋》第26條明確了利息標準,債權人在訂立合同之時也應注意利息條款的協商和制定,按照法律保護的利息率進行借貸交易,才有利于保障權利的實現。

四、結語

在P2P網絡借貸糾紛中,一般出現問題的都不是純粹的民事糾紛,總會涉及觸犯刑法的罪名,如非法集資罪、非法吸收公眾存款罪、詐騙罪、集資詐騙罪等,那么究竟選擇何種法律救濟更有利于P2P網絡借貸糾紛的實際解決呢,筆者認為應該首選民事救濟。刑法的目的是打擊犯罪保障人權,但無論將平臺主要負責人繩之以法還是將債務人打入牢籠,都只能是暫時泄憤,而不能快速地使債權人切實取回投進去的資金本息。雖有“先刑后民”之說法,但這也只是在司法實踐中形成的一個不成文的習慣罷了,并沒有明確的法律將其確定下來,因此,筆者認為只要符合《民事訴訟法》的起訴條件,債權人全可以通過民事救濟途徑如首先進行民事訴訟,以保障債權人的財產利益得到有效賠償。

[1]十部委發布的<關于促進互聯網健康發展的指導意見>.2015-7-18.

[2]<最高人民法院關于審理民間借貸的司法解釋>.

[3]圖1.問題平臺數據統計表,數據來源于網貸之家.

*國家大學生創新訓練項目資助(項目編號:C201508001)。

D

A

猜你喜歡

證券市場周刊(2025年11期)2025-04-02 00:00:00

證券市場周刊(2025年8期)2025-03-24 00:00:00

證券市場周刊(2025年10期)2025-03-24 00:00:00

證券市場周刊(2025年9期)2025-03-19 00:00:00

證券市場周刊(2025年7期)2025-03-05 00:00:00

證券市場周刊(2025年6期)2025-02-25 00:00:00

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00